|

|

π§òI…˙Æa‘ˆÀŸúpæè øÇÛw∂ê ’⁄Ö”⁄œ¬ª¨(2)

°°°°øÇÛwÅÌø¥£¨”∞Ìë…œ∞΃Íπ§òI∆ÛòI¿˚ùôœ¬ª¨µƒ◊Ó÷ÿ“™“ÚÀÿ «‘≠≤ƒ¡œ≥…±æ…œùq£ª∆‰¥Œ£¨¿˚œ¢÷ß≥ˆå¶∆ÛòIµƒ≥…±æâ∫¡¶√˜Ô@‘ˆº”°£

°°°°(»˝)∂ê ’ÝÓõr∑÷Œˆ

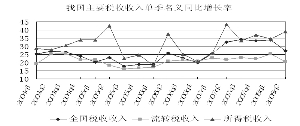

°°°°1.∂ê ’‘ˆÈLπ’¸c“—¨F£¨≤¢È_ º≥ œ¬ª¨⁄ÖÑð°£…œ∞΃ͣ¨»´á¯∂ê ’ ’»Î(≤ª∞¸¿®ÍP∂ê°¢∏˚µÿ’º”√∂ê∫Õ∆ı∂꣨Œ¥ø€úp≥ˆø⁄ÕÀ∂ê)∑Ä∂®ð^øÏ‘ˆÈL£¨¿€”ãÕÍ≥…32553É|‘™£¨±»…œƒÍÕ¨∆⁄‘ˆÈL30.5%£¨‘ˆ ’7606É|‘™°£∑÷ºæ∂»ø¥£¨“ªºæ∂»∂ê ’√˚¡x‘ˆÈL33.8%£¨∂˛ºæ∂»∂ê ’√˚¡x‘ˆÈL27.2%°£“‘CPIå¶√˚¡xÉr∏ÒþM––ø€≥˝µƒåçÎH∂ê ’‘ˆÈL¬ ”ãÀ„£¨…œ∞΃Í∂ê ’åçÎH‘ˆÈL21%£¨∆‰÷–“ªºæ∂»åçÎH‘ˆÈL23.9%£¨∂˛ºæ∂»åçÎH‘ˆÈL18%°£

°°°°∂ê ’‘ˆÈLµƒπ’¸c“—¨F°£»Áπ˚èƒ∂ê ’åçÎH‘ˆÈL¬ ÅÌø¥£¨»•ƒÍµ⁄∂˛ºæ∂»≥ˆ¨F∑Â÷µ(27.9%)£¨¥À∫ÛþB¿mœ¬ª¨°£»Áπ˚èƒ∂ê ’√˚¡x‘ˆÈL¬ ÅÌø¥£¨»•ƒÍ∂˛ºæ∂»÷¡Ω͓҃ªºæ∂»“ª÷±æS≥÷‘⁄33%◊Û”“µƒ‘ˆÈL¬ £¨µ´Ω҃͵⁄∂˛ºæ∂»È_ º√˜Ô@œ¬ª¨£¨÷ª”–27.2%°£∂ê ’µƒ÷˜Ûw «¡˜ÞD∂ê≈cÀ˘µ√∂꣨∆‰÷–¡˜ÞD∂êºs’ºøÇ∂ê ’µƒ50%£¨À˘µ√∂êºs’º30%°£¡˜ÞD∂굃‘ˆÈL«Èõr≈cπ§òI∆ÛòIµƒ‘ˆº”÷µ‘ˆÈL«Èõr√Ы–œýÍP£¨À˘µ√∂ê≈c∆ÛòI¿˚ùô‘ˆÈLœýÍP°£”…”⁄π§òI∆ÛòI‘ˆº”÷µ‘ˆÈL∫Õ¿˚ùô‘ˆÈL∂º“—ΩõÈ_ º≥ œ¬ª¨⁄ÖÑ𣨓ڥÀ£¨¡˜ÞD∂ꑈÈL≈cπ§òI∆ÛòIÀ˘µ√∂ê“≤å¢≥ œ¬ª¨⁄ÖÑð°£Îm»ª“‘„y––°¢Õ®–≈µ»µ⁄»˝ÆaòI¿˚ùôþÄ‘⁄∏þÀŸ‘ˆÈL£¨µ´øÇÛwÅÌø¥»‘≈§ÞD≤ª¡À∂ê ’‘ˆÈLœ¬ª¨µƒ∏Òæ÷°£“Ú¥À£¨∂ê ’‘ˆÈLµƒπ’¸c“—¨F£¨‘ˆÈLå¢≥ˆ¨Fœ¬ª¨⁄ÖÑðµƒ≈–îýø…“‘≥…¡¢°£

°°°°2.¡˜ÞD∂ꑈÈLœ¬ª¨£¨À˘µ√∂ꑈÈLèäÑ≈°£¡˜ÞD∂굃‘ˆÈL«Èõr≈cπ§òI∆ÛòIµƒ‘ˆº”÷µ‘ˆÈL«Èõr√Ы–œýÍP£¨À˘µ√∂ê≈c∆ÛòI¿˚ùô‘ˆÈLœýÍP°££¨ Ðπ§òI∆ÛòI‘ˆº”÷µ‘ˆÈLœ¬ª¨µƒ”∞Ì루∂˛ºæ∂»¡˜ÞD∂ꑈÈL≥ˆ¨Fð^¥Ûœ¬ª¨(“äàD)°£

°°°°π§òI∆ÛòI¿˚ùô‘ˆÈLœ¬ª¨åß÷¬π§òI∆ÛòIÀ˘µ√∂ꑈÈLœ¬ª¨£¨µ´”…”⁄„y––≈cÕ®–≈∑˛Ñ’òIµ»µ⁄»˝ÆaòI¿˚ùô¥Û∑˘…œìP£¨¿≠Ñ”À˘µ√∂ꑈÈL¿^¿m…œ…˝°£ì˛Ωy”㣨…œ∞΃̈́y––¿˚ùô√Õ‘ˆ£¨÷––≈°¢∆÷∞l°¢√Ò…˙°¢’–…õ»„y––¿˚ùôÓA‘ˆ100%“‘…œ£¨∆‰÷–£¨÷––≈∫Õ∆÷∞l∑÷Ñe «150%∫Õ140%£¨»´≤ø…œ –„y––…œ∞΃Ϳ˚ùôÓA‘ˆ”–Õ˚þ_µΩ70%°£„y––ΩõÝI¿˚ùôµƒ¥Û∑˘‘ˆº”÷˜“™ÅÌ◊‘¿˚≤ÓµƒîU¥Û∫Õ÷–ÈgòIÑ’µƒ—∏√Õ‘ˆº”°£ƒø«∞£¨Œ“ᯄy––¿˚≤Ó¥ÛºsûÈ4%£¨é◊∫ıþ_µΩ¡À»´«Ú◊Ó∏þ°£œý±»ð^÷Æœ¬£¨ÅÜ÷Þ –àˆƒø«∞µƒ¿˚≤ÓÀÆ∆Ω‘⁄2.5%◊Û”“£¨œ„∏€µÿÖ^‘⁄1.8-2%◊Û”“°£„y––ΩõÝI¿˚ùôµƒ¥Û∑˘…œ…˝£¨þhþhµ÷œ˚¡ÀÀ˘µ√∂ê¬ œ¬’{µƒ”∞Ì루÷¬ π„y––ÿï´IµƒÀ˘µ√∂ê¥Û‘ˆ°£

°°°°(±æàÛ∏Ê”–Ñhπù£¨»´Œƒ“ä÷–á¯◊C»ØæWwww.cnstock.com£©

æW”—‘u’ì ∏¸∂ý‘u’ì