|

|

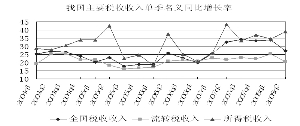

工業生產增速減緩 總體稅收趨于下滑

2008年上半年,工業企業增加值和利潤增長均出現較大回落。結構上看,上下游行業分化,私營企業比國有企業利潤增長明顯穩定。原材料成本上漲是工業企業利潤回落的主要原因,利息支出對企業成本壓力明顯增加。受工業企業增加值和利潤增長回落的影響,流轉稅增長開始大幅下滑。總體稅收增長拐點已現,并將開始下滑趨勢。

(一)企業生產和利潤情況

1.工業生產增速減緩,工業企業利潤增幅回落。上半年,全國規模以上工業增加值同比增長16.3%(6月份增長16.0%),比上年同期回落2.2個百分點。其中,一季度增長16.4%,二季度增長15.9%。

2005年以來,工業利潤同比增長率穩步上升,但在2007年下半年開始有下降跡象。2007年5-8月工業利潤同比增長率為31.08%, 2008年1-2月,該指標則大幅回落至18.76%,3-5月略有回升,至20.9%。工業企業銷售利潤率自2006年也一直保持不斷上揚趨勢,今年1-2月開始大幅回落至5.57%,3-5月略有回升,至6.2%。

2.上下游行業分化,私營企業比國有企業利潤增長明顯穩定。上下游行業利潤增長差距明顯。在39個工業大類中,34個行業利潤同比增長。實現利潤最多的5個行業分別是:石油和天然氣開采業、黑色金屬冶煉及壓延加工業、交通運輸設備制造業、化學原料及化學制品制造業、煤炭開采和洗選業,它們基本上都屬上游行業。下游行業利潤虧損嚴重,電力行業利潤下降74.0%,化纖行業利潤下降26.8%,石油加工及煉焦業由去年同期盈利352億元轉為凈虧損443億元。

(二)工業企業財務分析

我們把2008年1-5月工業企業各項收入、成本及利潤的絕對值、增長率與去年同期進行比較。

1.原材料成本上漲是工業企業利潤下滑的最主要原因。根據計算,影響上半年工業企業利潤下滑的主要因素是原材料成本上漲導致的主營業務成本上升。盡管主營業務收入增長也較快,對利潤貢獻達到了30%,但主營業務成本上升更快,對利潤增長率下降的貢獻達到-44%(利潤增長率下降21.23%),是拖累利潤下滑的最主要因素。

2.工業企業通過削減人工成本來緩解總成本壓力,但對原材料成本上升無能為力。工業企業的主營成本主要由直接材料成本與直接人工成本構成,前者由原材料用量及原材料價格決定,后者即工資總額。1-2月份,原材料上漲因素對利潤下滑的貢獻為3.82%,1-5月份,貢獻為43.98%。可見,原材料成本上漲,尤其是上游產品價格上漲是造成工業企業利潤下滑的最主要因素。上半年工資總額增長對利潤增長率變動的貢獻為零,而1-2月份貢獻為10.85%,說明近幾個月來,企業在盡力削減人工成本,以緩解總成本壓力,但原材料成本的上升卻是企業難以應付的。此外,三項費用的增長對利潤增長下滑的貢獻為5.34%,其中利息支出增長的貢獻為2.39%。利息支出在1-2月的貢獻為0.89%,說明利息支出對企業的成本壓力也明顯增加。

網友評論 更多評論