|

去年財政收入達5.13萬億同比增長32.4%http://www.sina.com.cn 2008年03月04日 09:38 財政部網站

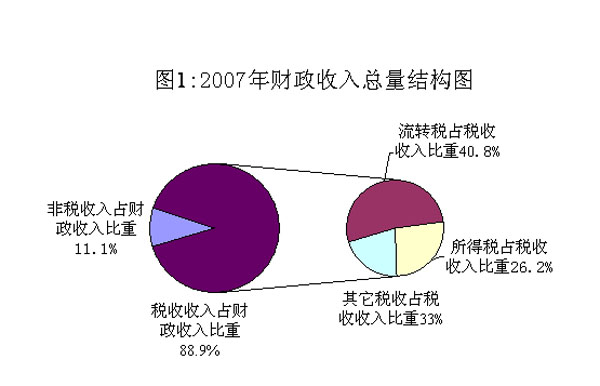

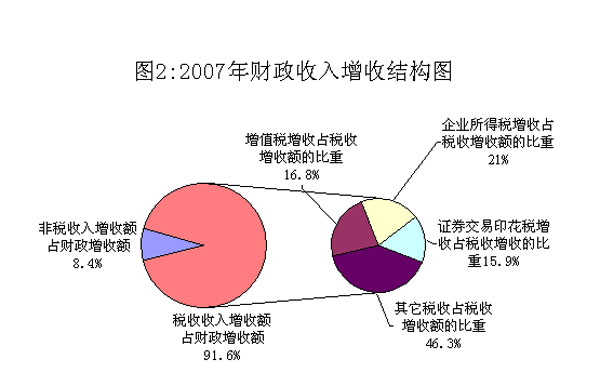

2007年財政收入增長結構分析 2007年財政收入同比增收12543.83億元 一、2007年財政收入的總體情況 2007年財政總收入累計完成51304.03億元, 比上年同期增收12543.83億元,增長32.4%。其中,稅收收入45612.99億元,比上年增收11487.11億元,同比增長33.7%,占財政總收入的比重為88.9%;非稅收入5691.04億元,比上年同期增收1056.72億元,增長22.8%,占財政總收入的比重為11.1%。 從財政收入總量的結構來看,稅收收入是我國財政收入的主要來源。在稅收收入中, 流轉稅依然是我國的主體稅種,2007年扣除出口退稅后的增值稅、消費稅、營業稅實現的收入占全部稅收的40.8%,同時,隨著企業經營效益和居民收入水平的提高,所得稅收入的比重也在逐年提高,2007年企業所得稅和個人所得稅的比重已經達到了26.2%(詳見附圖1)。 從財政收入增長的結構來看,稅收收入增收額占財政收入增收額的比重為91.6%,非稅收入增收額占財政收入增收額的比重為8.4%。在稅收收入增長中,由于固定資產投資增速較高、工業和商業增加值增長較快、企業經濟效益的大幅提高、以及證券交易的罕見火爆、交易量大增等,增值稅、企業所得稅和證券交易印花稅等相關稅種增長較快。上述三稅對稅收總收入增收額的貢獻率依次為16.8%、21%和15.9%(詳見附圖2)。 需要特別說明的是,“十五”時期以來,我國財政收入一直保持著快速增長態勢,且增速一直高于GDP增速,但這是受統計口徑、物價因素、GDP結構與稅收結構差異、稅收征管以及一些特殊因素綜合影響形成的,并不是國家從制度上加重稅負的結果。2003年以來,除了適當擴大消費稅征收范圍、提高部分礦產品資源稅以及2007年6月提高證券交易印花稅稅率之外,國家沒有開征新稅,也沒有提高主要稅種的稅率,而且暫停征收了固定資產投資方向調節稅、全面取消了農業稅、提高了個人所得稅起征點、出臺了一系列支持改革和發展的稅收減免政策。 稅收收入的增長源于經濟社會發展。具體分析某個稅種收入增長原因,主要看其稅率、稅基和稅收征管情況,在稅率水平不變和征管水平相對穩定的情況下,稅收的增長速度是由稅基的增長速度決定的,不能簡單地直接由GDP的增長速度來推算。在我國現行的21個稅種中,除了增值稅稅基(工、商業增加值和部分固定資產投資)中所含的工業和商業增加值部分和GDP關聯性較大之外,其他稅種的稅基和GDP沒有或較少直接的量的對應關系,從總體上講,財政收入增長和GDP增長之間是有聯系的,但并不是直接的量的對應關系,他們之間不能作簡單直接的比較。 二、財政收入增長的結構性分析 財政收入由稅收收入和非稅收入構成,其中,稅收21種,非稅收入種類比較多,其中納入預算的有6類,不同的稅種和非稅收入都有不同的經濟來源和不同的收入要素。分析財政收入增長,必須按照不同的收入種類,分析各稅種和非稅收入的增長及其經濟影響因素。 (一)幾個主要稅種的收入增長結構分析 我國現行稅種包括增值稅、營業稅、消費稅、企業所得稅、個人所得稅、關稅和進口環節稅、契稅、資源稅、證券交易印花稅、車輛購置稅、以及土地、房產相關稅等(詳見附表1)。每個稅種都有其特定的征收辦法、稅率(額)和稅基,這些稅制要素的變化決定著稅收收入的變化。 1、國內增值稅 增值稅是對生產、銷售商品和提供勞務過程中實現的增值額征收的一個稅種。增值稅稅率一般為17%,農產品、自來水、圖書報刊等少數產品實行13%的低稅率。 增值稅的稅基大體相當于工業增加值和商業增加值。我國實行的是生產性增值稅,固定資產所含稅款不抵扣,增值稅的稅基實際上比工商業增加值要大一些。由于近年來固定資產投資增長較快,使得增值稅稅基的增長略高于第二、三產業增加值的增長。由于近年來經濟結構的不斷調整,在構成GDP的第一、二、三產業增加值中,第一產業增加值的增長率通常低于GDP的增長率,第二、三產業增加值的增長率通常高于GDP的增長率,使得增值稅稅基的增長高于GDP的增長。 由于第一產業增加值占GDP的比重有所下降,二、三產業增加值占GDP的比重不斷提高,增值稅占GDP的比重也在不斷上升。 2007年國內增值稅收入完成15470.11億元,同比增長21%。扣除出口退稅后收入為9844.42億元,同比增長24.3%,占稅收總收入的比重為21.6%。其中成品油、通用設備、有色金屬、建材等行業的增值稅增長最為迅速,其增收額占工業增值稅總增收額的20%。成品油增值稅完成240億元,增長86.2%,增幅居各行業之首;通用設備增值稅409.19億元,增長43%;有色金屬增值稅完成465.02億元,增長35.7%;建材行業增值稅完成414.49億元,增長31.5%。 增值稅快速增長主要原因,一是工業增加值和商業增加值快速增長。按照可比價格計算,2007年我國工業增加值增長18.5%。其中,國有及國有控股企業增長13.8%,集體企業增長11.5%,股份制企業增長20.6%,外商投資企業增長17.5%;重工業增長19.6%,輕工業增長16.3%。2007年全國社會消費品零售總額同比增長16.8%,比上年同期加快3.2個百分點,為近10年同期最好水平,與之相應,商業增加值也隨之實現快速增長。二是固定資產繼續快速增長,2007年全社會固定資產投資總額為137239億元,比上年增長24.8%;其中,城鎮固定資產投資117414億元,同比增長25.8%。由于固定資產所含稅款不能抵扣,新增固定資產實際上成為了增值稅稅基的一部分,它的增長直接推動了增值稅的增長。三是價格上漲因素,2007年全國工業品出廠價上漲3.1%,居民消費價格上漲增長4.8%,比上年加快3.3個百分點。 總之,2007年工商業增加值現價增長應為21%左右,加上固定資產投資,增長還要高一些,2007年增值稅增長21%,與二、三產業增加值增長是大體一致的。 2、國內消費稅 消費稅是對某些特定的消費品征收的一種稅。目前,我國主要對煙、酒及酒精、鞭炮和焰火、化妝品、成品油、貴重首飾及珠寶玉石、汽車輪胎、摩托車、小汽車、高爾夫球及球具、高檔手表、游艇、實木地板、木制一次性筷子等14類產品征收消費稅。根據應稅消費品的不同特點,消費稅采用比例稅率、定額稅率及從量定額和從價定率相結合等三種形式征收。 消費稅的稅基是汽車、成品油、煙、酒等14類特定商品的銷售額或銷售量。 2007年國內消費稅收入2206.9億元,比上年增長17%。扣除出口退稅后收入為2197.59億元,同比增長17.1%,占稅收總收入的比重為4.8 %。分品目看,煙、酒、汽車、成品油等主要品目的消費稅收入增長與相應商品的銷售額增長基本協調。其中,卷煙消費稅完成1335億元,同比增長17.7%,汽車消費稅完成331億元,增長27.9%,兩個行業共增收272億元,占消費稅總增收額的84.7%。 消費稅快速增長主要原因,一是居民收入提高和消費結構加快升級,帶來消費稅應稅產品銷售額和銷售量的快速增長。2007年卷煙銷售量增長20%,汽車銷售額增長35%。二是2006年消費稅擴范圍的政策效果全面顯現。2007年,新增的高爾夫球及球具、高檔手表、游艇等稅目的收入大幅增長,分別增長188.3%、1023.1%和681.8%,石油制品中新增的石腦油、溶劑油等稅目消費稅增長率均在100%左右。2007年前4個月消費稅政策調整翹尾總計共增加收入約20多億元。 3、營業稅 營業稅是對提供應稅勞務、轉讓無形資產或者銷售不動產實現的營業收入征收的一種稅。我國對交通運輸業、建筑業、金融保險業、郵電通信業、文化體育業、娛樂業、服務業、轉讓無形資產和銷售不動產等9個稅目征收營業稅。營業稅按行業實行有差別的比例稅率,最低為3%,最高為20%。營業稅的稅基是上述行業取得的營業收入。 2007年營業稅收入完成6581.99億元,同比增長28.3%,占稅收總收入的比重為14.43%。從行業看,金融保險、房地產、建筑安裝等行業的營業稅增長迅猛,全年金融保險營業稅完成1062.14億元,同比增長50.8%;房地產營業稅完成1786.55億元,增長40.3%;建筑安裝業營業稅完成1369.58億元,增長17.7%;上述三個行業共增收1077億元,占營業稅總增收額的74%。 營業稅快速增長的原因,一是金融保險行業的營業收入增長迅猛,2007年金融保險營業收入迅速增長, 預計比上年增長53%。2007年前11個月,金融機構各項貸款余額比上年增長17.7%,與此同時,央行2007年6次上調貸款利率5次提高利息,也促進了銀行業營業收入的提高;證券市場交易活躍,使證券公司、保險公司等金融機構營業收入快速增長。二是房地產市場交易活躍,價格大幅上漲,2007年前11個月,商品房銷售面積5.5億平方米,同比增長32.3%,比上年同期上升19.7個百分點,與此同時,房屋銷售價格也大幅度上漲,70個大中城市銷售價格環比逐月上漲,每月漲幅都在10%左右。三是對個人轉讓住房征收營業稅政策效果全面顯現,也促進了營業稅增收。四是受固定資產投資增速持續高位運行和房地產市場活躍,建筑安裝業生意興隆,2007年,城鎮固定資產投資117414億元,同比增長25.8%,其中房地產開發投資25280億元,增長30.2%,加快8.4個百分點,受此推動,預計2007年全年建筑安裝業營業收入預計比上年增長20%以上。 4、企業所得稅 企業所得稅是對企業或其他經濟組織在一定期間內的生產經營或其他所得征收的一種稅。企業所得稅應稅所得額,是指企業生產經營取得的總收入扣除法律規定列支的成本費用和相關稅金后的余額。企業所得稅的稅基是企業的應稅所得額,大體相當于企業實現利益,企業的贏利狀況決定企業繳納所得稅的多少。 2007年企業所得稅收入完成8769.47億元,比上年增長37.9%,占稅收總收入的比重為19.2%。不同行業的所得稅增長幅度有所差別。從行業來看,工業企業所得稅增長30.8%,其中增長最快的是成品油行業,增長173.1%,其次是電信設備制造企業,增長99.7%,建材、酒類行業的企業所得稅增長分別為60.3%和52.1%,有色金屬行業企業所得稅增長45.2%。商業企業所得稅增長42.6%。金融保險、房地產、服務業的企業所得稅增長率分別為56%、49.8%和76.5%。建筑安裝業企業所得稅增長34.3%。另外,內、外資企業所得稅增長差別也比較大,內資企業所得稅增長39.3%,外商投資企業和外國企業所得稅增長27.1%,兩者相差12個百分點。外商投資企業所得稅中,增長最快的是金融保險業,增長224.3%,其次是房地產業,增長75.1%,商貿企業的企業所得稅增長64.3%。 企業所得稅快速增長的主要原因是企業經濟效益大幅度提高。國家統計局統計數據顯示,2007年1-11月份,全國規模以上工業企業實現利潤比上年同期增長36.7%,39個工業行業全部實現盈利。其中,交通運輸設備制造業利潤增長68.7%,專用設備制造業利潤增長61.4%,化工行業利潤增長51.5%,煤炭行業利潤增長49.1%,鋼鐵行業利潤增長47.2%,電力行業利潤增長39%。財政部的國有企業分行業統計數據顯示,2007年,施工、房地產企業利潤增長69%,交通運輸企業利潤增長68%,郵電通信企業利潤增長26%,商貿企業利潤增長40%,旅游企業利潤增長36%,物資企業利潤增長194%,供銷企業利潤增長48%,餐飲業利潤增長75%,服務業利潤增長34%。特別是金融保險企業,因為證券市場交易活躍,貸款利息提高,營業收入大幅提高,實現利潤增長很快,去年金融保險業利潤增長353%。 相關報道:

【 新浪財經吧 】

不支持Flash

|

|||||||||||