╚╦├±╚šł¾Ż║Ų¾śIČÉžō─┐Ū░├„’@£p▌p┴╦

łDŲ¼üĒį┤Ż║╝┤┐╠łDŲ¼

łDŲ¼üĒį┤Ż║╝┤┐╠łDŲ¼

ĪĪĪĪ░ķļSų°ĮYśŗąį£pČÉĄ─│ų└m═Ų▀MŻ¼īóą╬│╔Ė³╝ė╣½ŲĮ║Ž└ĒĄ─ČÉ╩šŁhŠ│

ĪĪĪĪ£pČÉŻ¼ūīŲ¾śI▌pčbŪ░ąą(¤ß³cŠ█Į╣Īż×ķīŹ¾wĮøØ·ĮŌĪ░ļyŅ}Ī▒ó┘)

ĪĪĪĪ▒Šł¾ėøš▀ ģŪŪ’ėÓ

ĪĪĪĪą┬─Ļę┴╩╝Ż¼žöĮø┐vÖM░µīó─┐╣ŌŠ█Į╣ė┌īŹ¾wĮøØ·├µ┼RĄ─Ī░ļyŅ}Ī▒ĪŻīŹ¾wĮøØ·╩ŪĮøØ·░lš╣ų«▒ŠĪŻ«öŪ░Ż¼Ė„ŅÉīŹ¾wŲ¾śIŻ¼ė╚Ųõ╩ŪąĪ╬óŲ¾śIŻ¼▓╗═¼│╠Č╚Ąž┤µį┌│╔▒Š╔Ž╔²Īó╚┌┘Y└¦ļy║═ČÉ┘MŲ½ųžĄ╚å¢Ņ}Ż¼ĮøĀIŁhŠ│ėą┤²╠ß╔²ĪŻ▓╗Š├Ū░š┘ķ_Ą─ųąčļĮøØ·╣żū„Ģ■ūhŠ═ę¬Ū¾Ż¼ŪąīŹĮĄĄ═īŹ¾wĮøØ·░lš╣Ą─╚┌┘Y│╔▒ŠĪŻ

ĪĪĪĪš²ę“×ķ┤╦Ż¼ Å─▒ŠŲ┌ķ_╩╝Ż¼╬ęéā═Ų│÷ŽĄ┴ął¾Ą└Ż¼ ╠ĮėæĮ╚┌ąąśI╚ń║╬═©▀^Ė─Ė’äōą┬Ż¼Ė³║├Ąžī”ĮėīŹ¾wĮøØ·Ą─ąĶŪ¾Ż¼▓óį┌ų¦│ųīŹ¾wĮøØ·░lš╣Ą─═¼ĢrŻ¼ķ_═žūį╔Ē░lš╣┐šķgĪŻ╩÷šfŲ¾śIŲ┌┼╬Īó╠ĮįLš■▓▀’LŽ“Īó┬Ā╚ĪīŻ╝ęĮ©ūhŻ¼×ķ╗»ĮŌīŹ¾wĮøØ·Ī░ļyŅ}Ī▒╠ß╣®ĮĶĶb║═╦╝┐╝ĪŻ

ĪĪĪĪĪ¬Ī¬ŠÄ š▀

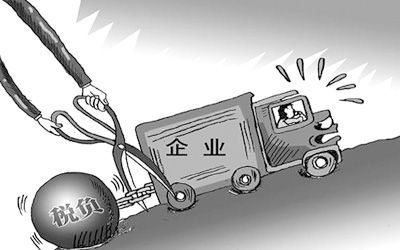

ĪĪĪĪŲ¾śIČÉžō£p▌p┴╦ČÓ╔┘

ĪĪĪĪĪ░ĀIĖ─į÷Ī▒įć³cöU┤¾ĪóąĪ╬óŲ¾śIĪ░ā╔ČÉĪ▒Ųš„³c╔Žš{Ż¼Ų¾śI£pžō├„’@

ĪĪĪĪ═¼│╠ŠWĮj┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š╩Ūę╗╝ęć°╝ę╝ēĖ▀ą┬╝╝ągŲ¾śIŻ¼ōĒėąåT╣ż1500ČÓ╚╦Ż¼┐é▓┐╬╗ė┌╠Kų▌╣żśIł@ģ^ā╚Ż¼ų„ę¬╠ß╣®┬├ė╬ļŖūė╔╠äšą┼ŽóĘ■äšĪŻ

ĪĪĪĪ2012─Ļ10į┬Ż¼ĮŁ╠K╩ĪåóäėĀIśIČÉĖ─š„į÷ųĄČÉįć³c╣żū„Ż¼Įo═¼│╠ŠW▀@śėĄ─¼F┤·Ę■äšŲ¾śIĦüĒ┴╦Ī░╝░ĢrėĻĪ▒ĪŻ

ĪĪĪĪĪ░Ė─š„į÷ųĄČÉęį║¾Ą─11į┬Ż¼╬ęéāāHÅVĖµ═ŲÅV┘Mę╗ĒŚĄų┐█Š═╔┘Į╗┴╦20ČÓ╚fį¬Ą─ČÉ┐ŅĪŻĪ▒═¼│╠ŠWžöäš┐é▒OÅłųŠė┬Įoėøš▀╦Ń┴╦ę╗╣P┘~Ż¼2012─Ļ11į┬Ę▌Ż¼═¼│╠ŠWĀIśI╩š╚ļĮ³3800╚fį¬Ż¼╚ń╣¹░┤ššęįŪ░ĀIśIČÉĄ─š„╩šĘĮ╩ĮŻ¼Ų¾śIąĶę¬░┤šš5%Ą─ČÉ┬╩└U╝{190╚fį¬Ą─ČÉ┐ŅŻ¼Ė─š„į÷ųĄČÉęį║¾Ż¼Ų¾śI░┤6%Ą─ČÉ┬╩ąĶ└U╝{226.42╚fį¬ČÉ┐ŅŻ¼Ą½«öį┬Ą─ÅVĖµ═ŲÅV┘Mų¦│÷Į³950╚fį¬Ż¼ęčė╔ÅVĖµĘ■äš╔╠└U╝{┴╦56.6╚fį¬ČÉ┐ŅŻ¼┐╔ęįū„×ķ═¼│╠ŠWĄ─▀MĒŚČÉŅ~Ąų┐█Ż¼ūŅĮK═¼│╠ŠWų╗ąĶ└U╝{169.82╚fį¬Ż¼▒╚š„╩šĀIśIČÉĢr╔┘└U╝{20.18╚fį¬ĪŻ

ĪĪĪĪÅłųŠė┬ĮķĮBšfŻ¼╣½╦Š├┐─Ļ═Č╚ļĄ─ÅVĖµ═ŲÅV┘MČ╝꬚╝ĄĮĀIśI╩š╚ļĄ─40%ęį╔ŽŻ¼╩Ū─┐Ū░Ų¾śIūŅ┤¾Ą─│╔▒ŠŻ¼░┤ššĀIśIČÉš„╩š▐kĘ©Ż¼▀@╣P│╔▒Š╩Ū¤oĘ©┐█│²Ą─Ż¼ų▒Įėė░ĒæŲ¾śIęÄ─ŻĄ─öU┤¾║═ą¦ęµĄ─╠ßĖ▀ĪŻ

ĪĪĪĪĪ░ĀIĖ─į÷Ī▒ĮŌøQĄ─▓╗ų╗╩ŪųžÅ═╝{ČÉĄ─å¢Ņ}Ż¼─┐Ū░Ż¼Ų¾śI╣▄└Ēīėš²į┌£╩éõöU┤¾ÅVĖµ═ŲÅVĄ╚┘Mė├Ą─═Č╚ļŻ¼▀@īóĮoŲ¾śIĖ³┤¾ęÄ─ŻĄ─░lš╣┤“Ž┬┴╝║├Ą─╗∙ĄAĪŻ┤╦═ŌŻ¼ū„×ķą┼Žó╝╝ągĘ■äšśI╣½╦ŠŻ¼═¼│╠ŠWī”═Ōķ_š╣śIäšę▓īóĮoŲõ╦¹Ų¾śIĦüĒČÉ╩š£p├ŌŻ¼ėą┴”Ąž═Ųäė┴╦╣½╦ŠśIäšĘČć·Ą─öU┤¾ĪŻ

ĪĪĪĪ╩▄굥─▓╗ų╗╩ŪŽ±═¼│╠ŠW▀@ĘN┤¾Ų¾śIŻ¼Į³─ĻüĒŻ¼ĮYśŗąį£pČÉ┤ļ╩®ę▓ūīąĪ╬óŲ¾śIžōō·├„’@£p▌pĪŻ

ĪĪĪĪĪ░▀@ā╔─Ļ╩▓├┤¢|╬„Č╝į┌ØqārŻ¼ę¬▓╗╩Ū▀@┤╬£pČÉŻ¼╬ęĄ─▓═^Č╝ėą³c│į▓╗Ž¹┴╦ĪŻĪ▒Į±─Ļ29ÜqĄ─ų▄Ģį║Żį┌▒▒Š®═©ų▌ģ^┬║│ŪµéĮøĀIę╗╝ęęÄ─Ż▓╗┤¾Ą─▓═^Ż¼ę“×ķ▓═^╠Äį┌Š®═©┐ņ╦┘Ą─čėķLŠĆ╔ŽŻ¼╔·ęŌę╗ų▒═”╝t╗Ż¼ęÄ─Ż▓╗öÓöU┤¾Ż¼Ą½Į³Äū─Ļ╬’ārĄ─│ų└m╔ŽØqūīąĪĄĻĄ─ĮøĀIē║┴”ę╗ų▒═”┤¾ĪŻ

ĪĪĪĪ2011─Ļ11į┬1╚šŻ¼ī”ė┌éĆ¾w╣ż╔╠æ¶└U╝{Ą─ĀIśIČÉ║═į÷ųĄČÉŲš„³cŻ¼žöš■▓┐Īóć°╝ęČÉäš┐éŠųĮyę╗╔Žš{×ķ├┐į┬5000į¬ų┴2╚fį¬Ż¼▒▒Š®╩ąļS╝┤ą¹▓╝░┤ššĪ░╔ŽŽ▐Ī▒2╚fį¬┤_Č©éĆ¾w╣ż╔╠æ¶Ī░ā╔ČÉĪ▒Ųš„³cĪŻ

ĪĪĪĪĪ░▀@┤╬╔Žš{Ųš„³cŻ¼Ž±╬ę▀@ĘNęÄ─ŻĄ─▓═^╗∙▒ŠŠ═▓╗ė├Į╗ČÉ┴╦ĪŻĪ▒ų▄Ģį║ŻĖµįVėøš▀Ż¼╦¹Ą─▓═^├┐╠ņĄ─┴„╦«į┌1000ČÓį¬Ż¼┐█Ą¶ę╗Č©Ą─│╔▒ŠŻ¼ČÉäš▓┐ķT║╦Č©Ą─├┐į┬æ¬╝{ČÉĀIśIŅ~į┌1.8╚fį¬ū¾ėęŻ¼░┤ęįŪ░5000į¬Ą─Ųš„³cŻ¼ąĶę¬└U╝{Ą─ĀIśIČÉėą┴∙Ų▀░┘į¬Ż¼¼Fį┌╚½▓┐├ŌĄ¶┴╦ĪŻ

ĪĪĪĪĪ░š{š¹į÷ųĄČÉ║═ĀIśIČÉŲš„³cų„ę¬ßśī”ąĪ╬óŲ¾śIŻ¼¾w¼F┴╦ć°╝ę▀\ė├ČÉ╩š╩ųČ╬Ę÷│ųąĪ╬óŲ¾śI░lš╣Ą─š■▓▀ī¦Ž“ĪŻĪ▒žöš■▓┐žöš■┐ŲīW蹊┐╦∙Ė▒╦∙ķL░ūŠ░├„ĮķĮBšfŻ¼▓╗āH╩Ū╔Žš{Ī░ā╔ČÉĪ▒Ųš„³cŻ¼▀@ā╔─ĻüĒŻ¼ć°╝ęį┌Ę÷│ųąĪ╬óŲ¾śI░lš╣ĘĮ├µ┐╔ų^╔Ę┘M┐Óą─Ż¼░³└©£p├ŌŲ¾śI╦∙Ą├ČÉĪó├Ōš„ąĪ╬óŲ¾śI┼cĮ╚┌ÖCśŗ║×ėåĄ─ĮĶ┐Ņ║Ž═¼ėĪ╗©ČÉĪóčėķL┘J┐Ņōp╩¦£╩éõĮČÉŪ░┐█│²š■▓▀Ų┌Ž▐ĪóČ©Ų┌├Ōš„░lŲ▒╣ż▒Š┘MĪŻĪ░▀@ą®┤ļ╩®šf├„ČÉ╩šš■▓▀╩ŪČÓ³c░l┴”Ę÷│ųąĪ╬óŲ¾śI░lš╣Ż¼ūīŲ¾śIŽĒ╩▄īŹīŹį┌į┌Ą─īŹ╗▌ĪŻĪ▒

ĪĪĪĪĪ░ąĪ╬óŲ¾śIöĄ┴┐ČÓŻ¼ęč│╔×ķ╬³╝{Š═śIĄ─ę╗éĆųžę¬Ū■Ą└Ż¼ī”┤┘▀M╬ęć°ĮøØ·į÷ķLŠ▀ėąųžę¬ęŌ┴xŻ¼═¼ĢrŻ¼į┌│Ūµé╗»═Ų▀M▀^│╠ųąŻ¼ąĪ╬óŲ¾śIī”ä┌äė┴”▐DęŲėą▓╗┐╔╠µ┤·Ą─╬³╚▌ū„ė├ĪŻī”ė┌ąĪ╬óŲ¾śIĄ─ČÉ╩š£p├ŌŻ¼æ¬įōķLŲ┌łį│ųŽ┬╚źĪŻĪ▒░ūŠ░├„šfĪŻ

ĪĪĪĪ▓╗║Ž└ĒĄ─ČÉžōėą──ą®

ĪĪĪĪĪ░Ė▀š„Ą═┐█Ī▒Īó╦∙Ą├ČÉ┐█│²▒╚└²▀^Ą═Ą╚å¢Ņ}ę└╚╗└¦ö_Ų¾śI░lš╣

ĪĪĪĪĮ╗═©▀\▌öśI╩Ū┤╦┤╬Ī░ĀIĖ─į÷Ī▒Ė─Ė’Ą─ųžę¬ąąśIŻ¼╚╗Č°Ż¼į┌╠ņĮ“Å─╩┬Ą└┬Ęžø╬’▀\▌öĄ─└Ņ└Ž░ÕŻ¼ūŅĮ³ę╗╦Ń┘~ģs░l¼FŻ¼Ī░ĀIĖ─į÷Ī▒ų«║¾Ż¼ūį╝║Ą─ČÉ╩š▓╗Ą½ø]£p╔┘Ż¼Ę┤Č°į÷╝ė┴╦ĪŻĪ░╬ęéāŲ¾śIĄ─ęÄ─Ż▓╗┤¾Ż¼▄ć▌v║▄╔┘Ė³ą┬Ż¼─┐Ū░─▄ē“Ąų┐█Ą─ų╗ėą▓┐Ęų╚╝ė═┘MŻ¼ę“×ķĄų┐█ĒŚ─┐╔┘Ż¼╦∙ęį┐éĄ─ČÉžōį÷╝ė┴╦2éĆ░┘Ęų³cęį╔ŽĪŻĪ▒└Ņ└Ž░ÕĮķĮBšfĪŻ

ĪĪĪĪī”ė┌▀@śėĄ─ĮY╣¹Ż¼└Ņ└Ž░ÕŽ▓ænģó░ļŻ¼ænĄ─╩ŪČÉžōį÷╝ėŻ¼Ų¾śI└¹ØÖ£p╔┘Ż¼Ž▓Ą─ät╩Ūūį╝║Ą─╣½╦Š─┐Ū░┐╔ęįķ_Š▀į÷ųĄČÉ░lŲ▒Ż¼─▄Ąų┐█┐═æ¶Ą─ČÉ┐ŅŻ¼▀@ūī╣½╦ŠśIäš┴┐▌^ęįŪ░├„’@į÷╝ėŻ¼¤oą╬ųąį÷╝ė┴╦ūį╝║ī”ė┌╬┤Ė─Ė’Ąžģ^═¼ąąĄ─ĖéĀÄ┴”ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╬ęć°▐r«aŲĘįŁ▓─┴Ž┼c╣żśIųŲ│╔ŲĘų«ķgŲš▒ķ┤µį┌ČÉ┬╩▓Ņ«ÉŻ¼įņ│╔▓╗║Ž└ĒĄ─ČÉ╩šžōō·Ż¼▀@ūī▓┐ĘųųŲįņśIŲ¾śIŅ^╠█▓╗ęčĪŻ

ĪĪĪĪ╔Į¢|Ė▀╠Ų┐h╩Ū╬ęć°ųžę¬Ą─«a├▐╗∙ĄžŻ¼╚╗Č°Ż¼«öĄžĄ─├▐╝ÅŲ¾śI╩žų°žSĖ╗Ą─├▐╗©┘Yį┤ģs▓╗Ėę│©ķ_╩š┘ÅĪŻĪ░ć°╝ęī”├▐╝Å┐ŚŲ¾śIĄ─├▐╗©į÷ųĄČÉīŹąąĪ«Ė▀š„Ą═┐█Ī»Ż¼ūīŲ¾śIžōō·║▄ųžĪŻĪ▒┼d┬Ī├▐śIėąŽ▐╣½╦Š┐éĮø└Ē═§╚fÅŖĮķĮBšfŻ¼Ė∙ō■¼Fąąį÷ųĄČÉųŲČ╚Ż¼╬ęć°├▐╝ÅŲ¾śI├▐╗©▓╔┘Åł╠ąąĄ─▀MĒŚČÉ┬╩×ķ13%Ż¼«aŲĘõNĒŚČÉ┬╩×ķ17%Ż¼▀@ęŌ╬Čų°├▐╝ÅŲ¾śI╝┤╩╣ø]ėąīŹ¼Fį÷ųĄŻ¼īó┘Å▀MĄ─├▐╗©░┤įŁār┘u│÷Ż¼╚į꬞ōō·4%Ą─ČÉ╩šĪŻČ°├▐╗©š╝ĄĮ╝Å┐ŚŲ¾śI╔·«a│╔▒ŠĄ─70%ū¾ėęŻ¼├▐Ų¾▓╗Š░ÜŌŻ¼ūŅĮKė░ĒæĄ─▀Ć╩Ū├▐▐rĄ─╩šęµĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ÅłųŠė┬▀ĆŽŻ═¹Ż¼ć°╝ęį┌Ų¾śI╦∙Ą├ČÉĄ─š„╩š╔ŽŻ¼─▄ē“░č│╔▒ŠĄų┐█Ą─Ī░┐┌ūėĪ▒į┘ķ_┤¾ą®ĪŻ─┐Ū░ć°╝ęęÄČ©Ų¾śIĄ─ÅVĖµ┘M║═śIäšą¹é„┘Mų¦│÷Ż¼į┌└U╝{Ų¾śI╦∙Ą├ČÉĢrŻ¼┐█│²▒╚└²▓╗─▄│¼▀^«ö─ĻõN╩█(ĀIśI)╩š╚ļĄ─15%ĪŻ▀@ī”ę╗░ŃŲ¾śIüĒšf┐╔─▄╩Ū║Ž└ĒĄ─Ż¼Ą½ī”ė┌Ž±═¼│╠ŠW▀@śėŻ¼┤¾┴┐ę└┘ćÅVĖµ▀Mąą╩ął÷═ŲÅVĄ─Ų¾śIüĒšfŻ¼▀@śėĄ─ę╗éĆ┐█│²▒╚└²’@╚╗▓╗ē“ĪŻ

ĪĪĪĪĪ░ĮYśŗąį£pČÉĄ──┐ś╦ų«ę╗Ż¼Š═╩ŪäōįņĖ³╝ė╣½ŲĮĄ─ČÉ╩šŁhŠ│Ż¼Ų¾śIžōō·Ą─║Ž└ĒČÉ╩šę¬łį│ųŻ¼▓╗╣½ŲĮĄ─ČÉžōę¬═©▀^Ė─Ė’ų▓ĮŽ¹│²ĪŻĪ▒░ūŠ░├„šJ×ķŻ¼Ī░ĀIĖ─į÷Ī▒▀Ćį┌▀Mąąįć³cĄ─ŪķørŽ┬Ż¼éĆäeįć³cŲ¾śIČÉžōį┌─│ę╗Ģr³c╔Ž╔²╩Ūėą┐╔─▄Ą─ĪŻĄ½ī”┤╦ę¬┐═ė^Ęų╬÷Ż¼ę¬┐┤ĄĮėąą®å¢Ņ}ļSų°Ī░ĀIĖ─į÷Ī▒└^└möUć·Ģ■ŽÓæ¬ĮŌøQŻ¼Ģ■╩╣Ė³ČÓąąśI║═Ąžģ^ŽĒ╩▄ĄĮČÉųŲĖ─Ė’ĦüĒĄ─īŹ╗▌Ż╗┴Ēę╗ĘĮ├µę▓ąĶꬎÓĻP▓┐ķTßśī”Ė─Ė’▀^│╠ųąĄ─Ė„ĘNå¢Ņ}Ż¼▒M┐ņ│÷┼_ŽÓ欚{š¹║═▀^Č╔ąį┤ļ╩®Ż¼Ä═ų·Ų¾śI┐╦Ę■└¦ļyĪŻ

ĪĪĪĪĪ░ČÉųŲĖ─Ė’╩Ūę╗éĆØu▀M▀^│╠Ż¼ąĶę¬ßśī”īŹ█`ųą┤µį┌Ą─å¢Ņ}Ęų▓Į▀MąąĪŻĪ▒░ūŠ░├„šfŻ¼╣½ŲĮĄ─ČÉ╩šųŲČ╚Š═╩Ūę¬ĮoėĶ╦∙ėąŲ¾śIŠ∙Ą╚Ą─ųŲČ╚┤²ė÷Ż¼ūīŲ¾śIĄ─ČÉ╩šžōō·┬╩ŽÓī”ę╗ų┬Ż¼ę“┤╦£p▌pŲ¾śIČÉ╩šžōō·Ż¼ąĶę¬Ė³ėąßśī”ąįĄ─š■▓▀┤ļ╩®ĪŻ

ĪĪĪĪ╬┤üĒ£pČÉ┐šķgėąČÓ┤¾

ĪĪĪĪ┼cČÉųŲĖ─Ė’═¼▓Į═Ų▀MŻ¼▀Mę╗▓Į═Ļ╔ŲĮYśŗąį£pČÉš■▓▀

ĪĪĪĪšŃĮŁŠ░┼d╝łśI╣╔Ę▌ėąŽ▐╣½╦Š╩Ūę╗╝ęęį╔·«aŠG╔½Łh▒Żį┘╔·╝łĪó╠žĘN╝ł╝░Ųõ╦¹╝łųŲŲĘĄ─╔Ž╩ą╣½╦ŠŻ¼░ķļSų°Ų¾śIęÄ─ŻĄ─öU┤¾║═╩ął÷╔Žä┌äė┴”│╔▒ŠĄ─╔Ž╔²Ż¼Ų¾śIĄ─╚╦╣ż│╔▒Šžōō·ę▓į┌▓╗öÓ╔Ž╔²Ż¼╣½╦ŠĖ▒┐éĮø└Ē╩óĢįėóĮķĮBšfŻ¼╚╦╣ż│╔▒Š─┐Ū░│╔×ķ╣½╦Š│╔▒ŠĒŚ─┐ųą╔ŽØqūŅ┐ņĄ─ę╗▓┐ĘųŻ¼ā╔─ĻŪ░ę╗ŠĆ╔·«a╣ż╚╦╣ż┘Yų╗ę¬2000į¬ū¾ėęŻ¼¼Fį┌├┐į┬ų┴╔┘ę¬3000į¬ęį╔Ž▓┼─▄ĘĆČ©åT╣żĻĀ╬ķĪŻ

ĪĪĪĪĪ░ć°╝ęį┌ųŲČ©ĮYśŗąį£pČÉŽÓĻPš■▓▀ĢrŻ¼ęčĮø│õĘų┐╝æ]┴╦╩ął÷╗»│╠Č╚┤¾Ę∙╠ßĖ▀Śl╝■Ž┬Ż¼éĆ╚╦║═Ų¾śIĄ─│╔▒Šų¦│÷╔Ž╔²ę“╦žĪŻĪ▒░ūŠ░├„Ęų╬÷šJ×ķŻ¼├µī”éĆ╚╦║═Ų¾śI│╔▒Šų¦│÷į÷ķLĄ─ŪķørŻ¼ČÉųŲęčū„│÷ŽÓ欚{š¹Ż¼ęį┤_▒ŻéĆ╚╦║═Ų¾śI╦∙Ą├š²│Żį÷ķLĪŻ─┐Ū░╬ęć°š²į┌▀MąąĄ─╔Ņ╗»į÷ųĄČÉĖ─Ė’║═ĮĄĄ═│§╝ē«aŲĘ▀M┐┌ĻPČÉČÉ┬╩Š═╩Ūę¬ī”ø_Ų¾śIįŁ▓─┴Ž│╔▒ŠĪóä┌äš┘Å╚ļ│╔▒ŠĄ─╔Ž╔²ē║┴”ĪŻĮ±║¾į÷ųĄČÉĖ─Ė’Ą─╔Ņ╗»▀ĆĢ■ŲĄĮ▀@ĘNū„ė├ĪŻ

ĪĪĪĪ░ūŠ░├„ĮķĮBšfŻ¼Å─╬ęć°«öŪ░ĮYśŗąį£pČÉĄ─Ė─Ė’ĘĮŽ“üĒ┐┤Ż¼└^└möU┤¾Ī░ĀIĖ─į÷Ī▒įć³cĄ─ąąśI║═ģ^ė“ĘČć·╩Ū┤¾ä▌╦∙┌ģŻ¼īóėą└¹ė┌▀Mę╗▓Į═Ļ╔Ų╬ęć°Ą─ČÉ╩šųŲČ╚Ż¼ą╬│╔Ė³╝ė╣½ŲĮĪóĖ³ėą└¹ė┌Ų¾śI░lš╣Ą─ČÉ╩šŁhŠ│Ż¼ę“┤╦Ż¼ę¬▒M┐ņ═ŲäėĪ░ĀIĖ─į÷Ī▒įć³cĘČć·Ą─▀Mę╗▓ĮöU┤¾Ż¼ūīĖ³ČÓŲ¾śIŽĒ╩▄ĄĮ▀@ę╗Ė─Ė’Ą─║├╠ÄĪŻ

ĪĪĪĪĪ░į┌╬┤üĒę╗éĆĢrŲ┌ā╚Ż¼╬ęć°Ą─ČÉ╩šį÷ķLŻ¼īóė╔▀^╚źĄ─Ė▀╦┘į÷ķLŲ┌▀M╚ļę╗éĆųą╦┘į÷ķLŲ┌Ż¼į÷ķL╦┘Č╚├┐─ĻŅAėŗį┌10%ū¾ėęŻ¼▀@īóį┌ę╗Č©│╠Č╚╔ŽęųųŲ╬┤üĒ▀Mę╗▓Į£pČÉĄ─┐šķgĪŻĪ▒░ūŠ░├„šJ×ķŻ¼░ķļSų°╬ęć°ČÉųŲĖ─Ė’Ą─═Ų▀MŻ¼╬┤üĒĄ─ĮYśŗąį£pČÉīóĢ■▓╗öÓ╔Ņ╚ļŻ¼į┌£p▌pŲ¾śIžōō·Ą─╗∙ĄA╔ŽŻ¼Ė³╝ėūóųž═Ų▀MĮøØ·ĮYśŗš{š¹║═«aśI▐Dą═╔²╝ēŻ¼ūŅĮKą╬│╔╝╚ėą└¹ė┌┤┘▀MĮøØ·│ų└mĮĪ┐Ą░lš╣Ż¼ėų─▄ē“║Ž└Ē┤_Č©Ų¾śIžōō·Īó▒Ż│ųŲ¾śI╔·ÖC╗Ņ┴”Ą─┐ŲīW╗»ČÉ╩šÖCųŲĪŻ

▓┬─ŃŽ▓Üg

- ╚½ą┬궜Ę─Ż╩ĮŻ║šŲųąę¶śĘ

- ╔nŠ«┐šĄ─╩└ĮńŻ║┐šų«╬▌

- Ū¾╠ę╗©Ū¾žö▀\Ż║╔▀─Ļ▀\│╠

- ė├╬─ūų├╚äė─ŃŻ║├└łD┘N┘N

- ╩ųė╬ųž░§╩ū░lŻ║ŖWČĪæ╝o

- ┐╔É█£ž▄░Ż║Ž┤įĶĄ─ąĪą▄žł

- č¹Š²ĀÄ╠ņŽ┬Ż║æć°ų«═§

- iosęŲų▓╚ż╬ČŪąĖŅŻ║═█▓┴

- ┘N╔ĒŃyąąŻ║Ńy┬ō╩ųÖCų¦ĖČ

- ┐ņśĘļS╔ĒĦŻ║└õą”įÆŠ½▀x

- č²╣ų──└’╠ėŻ║ššč²ńR

- ĮĪ┐Ąą┬Ė┼─ŅŻ║šŲ╔Ž╦ÄĄĻ

- ║▄³S║▄▒®┴”Ż║╚╠š▀ąĪļu

- ĮųÖC├░ļU┼▄┐߯║¤o▒M▒╝┼▄

- ╚ż╬Č╬’└Ēė╬æ“Ż║š³Š╚┴_▒╚

- ųŪ┴”ĻJĻPŻ║ū¾ėę─XīŹ“×╩ę

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą┬└╦╠žÖÓ┐©

- ĪȬÜ╣┬Ū¾öĪĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ─¦ė“ĪĘ┼»Č¼ų«æ┘╠žÖÓ┐©

- ĪČéb┐═¤oļpĪĘ╩ū£y┘RÜqČY░³

- ĪČ³Sęū╚║ébé„2ĪĘ▓╗ähÖn£yįć┤a

- ĪČå¢Ą└ĪĘ╠ņ═Ō’wŽ╔┐©

- ĪČ²łų«╣╚ĪĘ║├GėčČY░³

- ĪČ│÷░lOLĪĘīŻī┘╠žÖÓČY░³

- ĪČĄČ䔹”ĪĘā╚£y╠½śO┐©

- ĪČ┤¾╗─é„ŲµĪĘą┬└╦īŻī┘ČY░³

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©