…–Ķ¬ŔYĹūśúĒŗŃ—≤ĘŌ›’\–ŇĶ»¬ťü© üoŚa’ĢłģÕŻ∂ÝÖs≤Ĺ

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨°°°°…ķňņ…–Ķ¬

°°°°°°12ńÍ«į£¨ ©’żėsĶń“ĽąŲ—›÷v£¨Õ∆ť_Ńň“Ľ…»Ļ‚∑Ł Ę—ÁĶńīůťT°£12ńÍļů£¨ĆĘ ©’żėsÕ∆ŌÚ÷–áÝ ◊łĽĆö◊ýĶń…–Ķ¬ŽäѶ≥…Ńň“ĽČK†C ÷…Ĺ”ů°£∆∆ģaŖÄ «’Łĺ»£Ņ„y––°ĘĶō∑Ĺ’Ģłģ°ĘĻ…Ė|»ż∑ĹĶńņ≠šŹĎū÷–£¨őŁłĹ‘ŕ…–Ķ¬ŽäѶĶń ©’żėsľ“◊Ś∆ůėI¬ż¬żł°≥Ųňģ√ś£¨É…ľ“∆ůėIĶĹĶ◊ «’ż≥£ĹĽ“◊£¨ŖÄ «ņŻ“ś›ĒňÕ£Ņ‘ŕ…–Ķ¬ŽäѶĶń…ķňņ≤©řń÷–£¨’{≤ťĀÜ÷řĻŤėIĶńĹĽ“◊÷ŃÍP÷ō“™°£

°°°°ĪĺŅĮ”õ’Ŗ Õű∑ľĚć£Įőń

°°°°°įő“āÉõQ–ńĆ£◊ĘĹõ†I≤ĘšJ“‚◊ÉłÔ°£°ĪüoŚa…–Ķ¬ŽäѶŅōĻ…Ļęňĺ(Ō¬∑Q°į…–Ķ¬ŽäѶ°Ī£¨Ļ…∆Īīķīa£ļSTP.NYSE)√ĹůwÍPŌĶłĪŅā≤√żŹĆWŖM‘ŕįlĹo°∂◊C»Į –ąŲ÷‹ŅĮ°∑”õ’ŖĶń∂Ő–Ň÷–’f£¨…–Ķ¬ŽäѶ°į“‘ąDÕĽáķ√ďņߣ¨“‘÷\÷ō…ķńý°Ī°£

°°°°…–Ķ¬ŽäѶ“Ľ∂»Ąď‘žŃňŌĶŃ–Ķń›xĽÕ£ļĶŕ“Ľľ“Ķ«ÍĎľ~ĹĽňýĶń÷–áÝ√نI∆ůėI£¨÷–áÝĻ‚∑ŁĶŕ“ĽĻ…°Ę’∆ťT»ň ©’żėsėsĶ«÷–áÝ ◊łĽĆö◊ý°£»ÁĹŮ£¨…–Ķ¬ŽäѶĻ…Ér‘ŕ1√ņ‘™ĶńÕň –ŖÖĺČíÍ‘ķ£¨łŁěť‘„ł‚Ķń «īůŃŅ„y––ŔJŅÓľīĆĘĶĹ∆ŕ£¨Ļ©Ď™…ŐīŖ ’ōõŅÓ£¨ŔYĹūśúĺoŹąĶń…–Ķ¬ŽäѶ◊ÓīůĶń∆ŕÕŻĺÕ «∆šňý÷^Ķń°įńý°Ī°£

°°°°ńý£¨ľī÷√÷ģňņĶō£¨‘°Ľū÷ō…ķ°£«į“Ľĺš…ÓŅŐĶōłŇņ®Ńň…–Ķ¬ŽäѶ÷ģ¨F†Ó£¨Ĺō÷Ń2012ńÍ“Ľľĺ∂»ń©£¨ĻęňĺŔYģaōďāý¬ łŖŖ_81.7%£¨Žm»ĽŔ~√ś…Ō…–”–¨FĹū6.638É|√ņ‘™£¨Ķę“ĽńÍÉ»ĶĹ∆ŕĶń∂Ő∆ŕĹŤŅÓłŖŖ_15.746É|√ņ‘™£¨ŖÄ”–“ĽĻP5.578É|√ņ‘™ĶńŅ…řDāý”ŕ2013ńÍ3‘¬ĶĹ∆ŕ°£

°°°°‘ÝĹõĶń√ų–«∆ůėI£¨»ÁĹŮ…ķňņ“ĽĺÄ£¨Ļ‚∑Ł––ėIĶńĶÕ√‘≥…ěť…–Ķ¬ŽäѶłŠĆōĒĄ’‘„ł‚Ķń◊Óļ√ņŪ”…°£ĪĺŅĮę@Ķ√Ķń„y–––ŇŔJŔYŃŌÔ@ ĺ£¨…–Ķ¬ŽäѶ◊Óļň–ńĶńŔYģaüoŚa…–Ķ¬ŐęÍĖń‹ŽäѶ”–ŌřĻęňĺ(Ō¬∑Q°įüoŚa…–Ķ¬°Ī)Ĺō÷Ń2011ńÍń©£¨ťL∂Ő∆ŕ„y––ĹŤŅÓ”ŗÓ~’ľ…–Ķ¬ŽäѶĶń71%°£’ŻāÄ…–Ķ¬ŽäѶ2011ńÍŐĚďp10.18É|√ņ‘™°£

°°°°…–Ķ¬ŽäѶĺřŐĚĶńĪ≥ļů£¨∆š◊ÓīůĶńĻŤŃŌĻ©Ď™…ŐĀÜ÷řĻŤėI(«ŗļ£)”–ŌřĻęňĺ(Ō¬∑Q°įĀÜ÷řĻŤėI«ŗļ£Ļęňĺ°Ī)õ]”–∂Ő∆ŕōďāý£¨2011ńÍĶńÉŰņŻĚôěť1.35É|‘™£¨√ęņŻ¬ łŖŖ_42%£¨√ųÔ@≥¨‘ĹĪ£ņŻÖfŲő°Ęīů»ę–¬ń‹‘īĶ»––ėIÓI‹ä∆ůėI°£ĀÜ÷řĻŤėI«ŗļ£ĻęňĺĶńŅōĻ…Ļ…Ė|ěťD&MŅ∆ľľĻęňĺ(Ō¬∑Q°įD&M°Ī)£¨D&MĶńĆćŽHŅō÷∆»ňěť ©’żėsľ“◊Ś°£

°°°°¨F‘ŕ£¨Ē[‘ŕ…–Ķ¬ŽäѶ°ĘüoŚa –’Ģłģ°Ęāýôŗ„y––√ś«į”–É…ól°įńý°Ī÷ģ¬∑°£ľ§ŖMĶń◊Ų∑® «ĆĘüoŚa…–Ķ¬∆∆ģa£¨∂Ý…–Ķ¬ŽäѶľīŅ…›p—b…ŌÍᣨŪėņŻ‘Ŕ…ķ°£„y––ŔYŃŌÔ@ ĺ£¨īň◊Ų∑®◊ÓīůĶń›Ēľ“ «üoŚa…–Ķ¬Ķńāýôŗ»ňļÕüoŚaģĒĶō’Ģłģ£¨üoŚa…–Ķ¬∆∆ģaĆĘēĢĀGĹo’Ģłģ“ĽāÄĺřīůĶń†ÄĒā◊”ŐéņŪ°£∂ÝĪ£ ōĶń◊Ų∑® «◊Ć∂……–Ķ¬ŽäѶŅō÷∆ôŗ£¨”…Ķō∑Ĺ’Ģłģ◊ĘŔYŅōĻ…≤Ę÷ųĆß ©ĺ»ŖM≥Ő°£

°°°°ĪĺŅĮ”õ’ŖŃňĹ‚ĶĹ£¨üoŚa –’Ģłģ“Ľ÷ĪŌ£ÕŻ ©’żėsľ“◊Ś◊Ć∂……–Ķ¬ŽäѶĶńŅō÷∆ôŗ°£“ĽĶ©’Ģłģ÷ųĆßĶń∆ůėIŖM»Ž…–Ķ¬ŽäѶ£¨„y––āýĄ’°ĘÍP¬ďĹĽ“◊ÜĖÓ}ĆĘĶ√ĶĹņŚ«Ś°£ĪĺŅĮ”õ’Ŗę@Ķ√Ķń„y––ŔYŃŌÔ@ ĺ£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺÉě–„ĶńōĒĄ’ĪŪ¨FĶ√“ś”ŕŇc…–Ķ¬ŽäѶĶńĹĽ“◊°£’Ģłģ“ĽĶ©Ĺ”Ļ‹…–Ķ¬ŽäѶ£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺŇc…–Ķ¬ŽäѶĶńĹĽ“◊ĽÚĆĘ≥…ěť÷ōŁc’{≤ťĶńƶŌů°£

°°°°‘„ł‚Ķń–ŇŔJ”õšõ

°°°°üoŚa…–Ķ¬¨F‘ŕ“—Ĺõ «āýĄ’ņp…Ū°£

°°°°„y–––ŇŔJ”õšõÔ@ ĺ£¨Ĺō÷Ń2012ńÍ10‘¬31»’£¨üoŚa…–Ķ¬Ķń„y––ŔJŅÓ”ŗÓ~łŖŖ_88.6É|‘™°£∂ÝłýďĢ2012ńÍ“Ľľĺąů£¨Ĺō÷Ń3‘¬ń©£¨…–Ķ¬ŽäѶĶń„y––ŔJŅÓ”ŗÓ~ěť106É|‘™°£

°°°°īň«į√ĹůwąůĶņ£¨…–Ķ¬ŽäѶ–¬»őCEOĹūĺē“—ĹõŐŠ≥ŲŃňĒŗĪŘ◊‘ĺ»Ķń∑Ĺįł£¨ľīĆĘüoŚa…–Ķ¬∆∆ģa£¨Ŗ@∑NīÚň„“—Ĺõ“ż∆ūŃňüoŚa –’ĢłģĶńŹäŃ“∑īŹó°£‘ď◊Ų∑®üo“… «ĆʆÄĒā◊”ň¶ĹoŃňĶō∑Ĺ’ĢłģļÕ„y––°£

°°°°Ķęƶ”ŕ…–Ķ¬ŽäѶĀŪ’f£¨◊ĆüoŚa…–Ķ¬∆∆ģa«Śň„≤Ľ ßěť“Ľ∑N◊‘ĺ»Ķńļ√řk∑®°£Ć¶Ī»…–Ķ¬ŽäѶļÕüoŚa…–Ķ¬ĶńōĒĄ’ĒĶďĢ≤ĽŽyįl¨F£¨üoŚa…–Ķ¬ «…–Ķ¬ŽäѶ◊Ó÷ų“™ĶńŔYģa£¨łŁ «◊ÓīůĶńŔJŅÓ∆ĹŇ_£¨üo’ď «ŔYģa“éń£°Ęōďāý“éń£ŖÄ «„y––ĹŤŅÓ“éń££¨üoŚa…–Ķ¬ĺý’ľ…–Ķ¬ŽäѶĶń70%◊ů”“°£

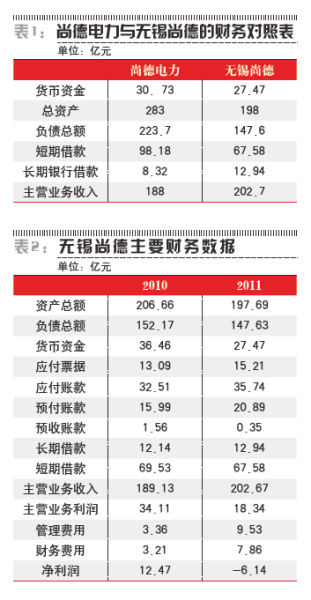

°°°°łýďĢ…–Ķ¬ŽäѶ2011ńÍńÍąů£¨…–Ķ¬ŽäѶĶńŅāŔYģaľsěť283É|‘™(őń÷–…śľį√ņ‘™ĒĶďĢ£¨ĺýįī’’2012ńÍ10‘¬29»’√ņ‘™É∂»ň√ŮéŇÖR¬ ’Řň„)£¨∂ÝďĢĪĺŅĮ”õ’Ŗę@Ķ√ĶńŔYŃŌ£¨üoŚa…–Ķ¬Õ¨∆ŕŅāŔYģaěť197.69É|‘™°£

°°°°Ĺō÷Ń2011ńÍń©£¨…–Ķ¬ŽäѶĶńōďāýŅāÓ~ěť223.7É|‘™£¨∂ÝüoŚa…–Ķ¬Ątěť147.6É|‘™£¨∆š÷–£¨…–Ķ¬ŽäѶĶń∂Ő∆ŕĹŤŅÓěť98.18É|‘™£¨üoŚa…–Ķ¬Ątěť67.58É|‘™°£ĪMĻ‹…–Ķ¬ŽäѶĶńťL∆ŕĹŤŅÓÉHěť8.32É|‘™£¨ĶęłýďĢ„y––Ķń–ŇŔJ”õšõÔ@ ĺ£¨üoŚa…–Ķ¬ĶńťL∆ŕĹŤŅÓłŖŖ_12.94É|‘™°£

°°°°üoŚa…–Ķ¬”…ŐęÍĖń‹ŽäѶŌĶĹy”–ŌřĻęňĺ100%ŅōĻ…£¨∂Ýļů’Ŗěť…–Ķ¬ŽäѶ»ęŔY◊”Ļęňĺ£¨ľīüoŚa…–Ķ¬”……–Ķ¬ŽäѶ100%ťgĹ”ŅōĻ…°£ōĒĄ’»ň Ņłś‘V”õ’Ŗ£¨…Ō Ų◊”ĻęňĺťL∆ŕĹŤŅÓĪ»ńłĻęňĺłŖĶń«ťõr“Ľį„≤ĽēĢ≥Ų¨F°£

°°°°‘ŕÉ…ľ“Ļęňĺ2011ńÍĶńōďāýĪŪ÷–£¨…–Ķ¬ŽäѶĶńĎ™ł∂Ŕ~ŅÓěť34.65É|‘™£¨∂ÝüoŚa…–Ķ¬ĶńĎ™ł∂Ŕ~ŅÓěť35.73É|‘™£¨…–Ķ¬ŽäѶĶńÓA ’Ŕ~ŅÓěť7987»f‘™£¨∂ÝüoŚa…–Ķ¬ĶńÓA ’Ŕ~ŅÓěť3469»f‘™°£ŃŪÕ‚£¨üoŚa…–Ķ¬…–”–15.2É|‘™ĶńĎ™ł∂∆ĪďĢ°£

°°°°Ć¶Ī»“‘…ŌĒĶďĢ≤ĽŽyŅī≥Ų£¨»Á»ŰĆĘüoŚa…–Ķ¬∆∆ģa£¨…–Ķ¬ŽäѶĆĘīů∑ýľāĹ‚ŔYĹūČļѶ£¨įī’’2011ńÍń©ĶńĒĶďĢ£¨‘ď”čĄĚ ©––ļů£¨…–Ķ¬ŽäѶ∂Ő∆ŕĹŤŅÓúp…Ŕ70%£¨ťL∆ŕĹŤŅÓĄtÕÍ»ęŌŻ≥ż£¨Ď™ł∂Ŕ~ŅÓ“ŗÕÍ»ęľāĹ‚°£

°°°°Õ¨ēr£¨ŹńĻęňĺĶńōĒĄ’«ťõrĀŪŅī£¨üoŚa…–Ķ¬ŔYĹūśú“—ělŇRĒŗŃ—°£„y–––ŇŔJ”õšõÔ@ ĺ£¨‘ďĻęňĺ2011ńÍń©ĶńŅāŔYģa“éń£ěť197.69É|‘™£¨ōďāýŅāÓ~ěť147.63É|‘™£¨ōďāý¬ ěť74.68%°£

°°°°üoŚa…–Ķ¬2011ńÍĶńōĒĄ’ąůĪŪÔ@ ĺ£¨üoŚa…–Ķ¬Ĺō÷Ń2011ńÍń©Ķń∂Ő∆ŕ„y––ĹŤŅÓěť67.58É|‘™£¨ĶęĪňēr£¨‘ďĻęňĺŔ~√śÉH”ŗ¨FĹū27.47É|‘™£¨2011ńÍ£¨‘ďĻęňĺŐĚďp6.14É|‘™£¨ŔYĹūśú“—ŠßŠßŅ…ő£°£

°°°°≤Ę«“£¨ĹYļŌńŅ«įĶń«ťõrĀŪŅī£¨üoŚa…–Ķ¬ĶńāýĄ’“éń£ŖÄ‘ŕŖM“Ľ≤ĹĒUīů£¨Ĺō÷Ń2011ńÍń©£¨‘ďĻęňĺĶńťL∂Ő∆ŕ„y––ĹŤŅÓ”ŗÓ~ěť80.52É|‘™£¨∂ÝĹō÷Ń2012ńÍ10‘¬Ķń‘ďŪóĒĶďĢÖsÔ@ ĺěť88.6É|‘™°£

°°°°ń«√ī£¨üoŚa…–Ķ¬ «»Áļő◊ŖĶĹŃňŖ@‘„ł‚Ķń“Ľ≤Ĺ£ŅĹYļŌüoŚa…–Ķ¬2010ńÍļÕ2011ńÍÉ…āÄńÍ∂»ĶńōĒĄ’ąůĪŪ∑÷őŲ£¨Ī„ń‹Ķ√÷™“Ľ∂Ģ°£

°°°°„y––ŔYŃŌÔ@ ĺ£¨üoŚa…–Ķ¬2010ńÍĶń÷ų†IėIĄ’ ’»Žěť189.13É|‘™£¨÷ų†IėIĄ’ņŻĚôěť34.1É|‘™£¨÷ų†IėIĄ’ņŻĚô¬ ěť18%°£Ķęľį÷Ń2011ńÍ£¨ĪMĻ‹üoŚa…–Ķ¬Ķń÷ų†IėIĄ’ ’»Ž“éń£ĒUīů÷Ń202.67É|‘™£¨ĶęĻęňĺĶń÷ų†IėIĄ’ņŻĚôÖsīů∑ýŌ¬ĹĶ£¨ÉHěť18.34É|‘™£¨÷ų†IėIĄ’ņŻĚô¬ Ō¬Ľ¨ĶĹ9%°£…Ō Ų«ťõr∑ŻļŌ2011ńÍĻ‚∑Ł––ėIĶń†Óõr£¨łýďĢŌŗÍPĒĶďĢ£¨Ļ‚∑ŁĹMľĢĶńÉrłŮ‘ŕ2011ńÍĪ©ĶÝ47%°£

°°°°ĪMĻ‹ ‹ĶĹŃňĻ‚∑Ł––ėIģań‹Ŗ^ £Ķń°ĘĻ‚∑ŁĹMľĢÉrłŮīů∑ýŌ¬ĶÝĶń––ėIīůö‚ļÚ”įŪĎ£¨Ķę2011ńÍüoŚa…–Ķ¬÷ų†IėIĄ’ŖÄ”–“Ľ∂®ĶńņŻĚô°£ŹńōĒĄ’ąůĪŪĀŪŅī£¨◊ÓĹKĆĘüoŚa…–Ķ¬Õ∆ŌÚŐĚďp6.14É|‘™ĺ≥ĶōĶń£¨ ◊Ō» «“ĽĻP5.13É|‘™ĶńÕ∂ŔY ’“śďp ß°£Ķ곣÷ō“™Ķń‘≠“Ú£¨ĄtĀŪ◊‘łŖįļĶńĻ‹ņŪŔM”√ļÕōĒĄ’ŔM”√°£

°°°°2011ńÍ£¨üoŚa…–Ķ¬ĶńĻ‹ņŪŔM”√łŖŖ_9.53É|‘™£¨∂Ý2010ńÍ‘ďĻęňĺĶńĻ‹ņŪŔM”√ÉHěť3.36É|‘™£¨‘ŕ÷ų†IėIĄ’ ’»ŽÉH‘ŲťL7%Ķń«įŐŠŌ¬£¨‘ďĻęňĺ2011ńÍĶńĻ‹ņŪŔM”√ěť2010ńÍĶń2.8Ī∂°£2011ńÍ£¨üoŚa…–Ķ¬ĶńōĒĄ’ŔM”√łŁłŖŖ_7.86É|‘™£¨ěť2010ńÍÕ¨∆ŕĶń2.4Ī∂£¨2010ńÍ‘ďŪóĒĶďĢěť3.21É|‘™°£ĺÕńÍń©ĶńŔJŅÓ”ŗÓ~∂Ý—‘£¨üoŚa…–Ķ¬2010ńÍļÕ2011ńÍ≤ĘüoŐęīů≤ÓĄe°£

°°°°»Á»ŰüoŚa…–Ķ¬’śĶń∆∆ģa£¨Žm»ĽēĢīů∑ýúp›p…Ō –Ļęňĺ…–Ķ¬ŽäѶĶńōĒĄ’ČļѶ£¨ĶęēĢŃÓģĒĶō„y––√śŇR88.6É|‘™ĶńČńŔ~ÔLŽU£¨“≤Ņ…ń‹ēĢŃÓĻ©ōõ…Ő≥¨Ŗ^10É|‘™ĶńĎ™ł∂∆ĪďĢŇ›úę£¨ŃŪÕ‚üoŚa –Ķń5»fāÄĺÕėIćŹőĽ“≤ŠßŠßŅ…ő£°£

°°°°ŠėƶüoŚa…–Ķ¬∆∆ģaĶńŅ…ń‹–‘£¨üoŚaģĒĶōĻŔÜTƶĪĺŅĮ”õ’ŖĪŪ ĺ£ļ°į»ÁĻŻ’ś «Ŗ@ė”£¨◊ųěť –ąŲ––ěť£¨ő“āÉŖÄ «“™◊ū÷ō –ąŲ£¨ĶęŌŗ–Ň ©’żės£¨◊ųěť∆ůėIľ“≤ĽēĢń«√īļÜÜőĶńŐéņŪÜĖÓ}°£°Ī

°°°°…–Ķ¬ĶńÍP¬ďĹĽ“◊

°°°°…–Ķ¬ĶńÍP¬ďĹĽ“◊üoŚa…–Ķ¬∆∆ģa÷ģ’f…űáŐČm…Ō£¨ ©’żėsŐÕŅ’…–Ķ¬ŽäѶĶńŔ|“…÷ģ¬ēňń∆ū°£

°°°°żŹĆWŖMĻęť_Źä’{£¨ ©’żės≥÷”–…–Ķ¬ŽäѶ30%ĶńĻ…∆Ī£¨≤ĽŅ…ń‹ŐÕŅ’…–Ķ¬ŽäѶ°£Ķę…–Ķ¬ŽäѶĶńōĒĄ’ąůłśļÕĪĺŅĮ”õ’Ŗę@Ķ√Ķń≤ńŃŌÔ@ ĺ£¨ ©’żės“Ľ∑Ĺ√ś◊ųěť…–Ķ¬ŽäѶĶń∂≠ ¬ťL£¨“Ľ∑Ĺ√ś”÷◊ųěťÍP¬ďĻęňĺĶń∂≠ ¬ťLļÕ…–Ķ¬ŽäѶ◊Ų…ķ“‚£¨∂Ý«“ «łŖ√ęņŻ¬ Ķń…ķ“‚°£

°°°°Ŗ@ľ“Õ¨ė””… ©’żėsĆćŽHŅō÷∆ĶńĻęňĺľīěťĀÜ÷řĻŤėI«ŗļ£Ļęňĺ£¨‘ďĻęňĺ≥…ŃĘ”ŕ2006ńÍ12‘¬31»’£¨◊ĘÉ‘ŔYĪĺĹū2É|‘™£¨∑®»ňīķĪŪľīěť ©’żės£¨ő®“ĽĻ…Ė|ěť◊ĘÉ‘”ŕ”ĘĆŔĺS†Ėĺ©»ļćuĶńĀÜ÷řĻŤėI”–ŌřĻęňĺ(Ō¬∑Q°įĀÜ÷řĻŤėI°Ī)°£

°°°°ĀÜ÷řĻŤėIĶń∂ŗ√Ż»ň ŅŇc ©’żėsľįüoŚa…–Ķ¬∂ŗ”–ĹĽľĮ°£

°°°°Źą”ÓŲő£¨ĀÜ÷řĻŤėIĶńōďōü»ň£¨¨FńÍ40öq£¨ďŪ”–√ņáÝ÷•ľ”łÁīůĆW…ŐĆW‘ļEMBAĆWőĽľį»AĖ|éü∑∂īůĆWĹõĚķĆWīT ŅĆWőĽ£¨‘ÁńÍĻ§◊ų”ŕōĒĹõ√Ĺůw£¨ļůĺÕ¬ö”ŕÕ∂––≤ŅťT°£2003ńÍ≥…ŃĘĶņĹ‹ŔYĪĺ”–Ōřōü»őĻęňĺ£¨Õ∂ŔYŃň…ÓŘŕĪ»Ņň°ĘüoŚa…–Ķ¬°ĘŐžÕĢ”ĘņŻ°Ęņ≠Ōńōź†ĖĶ»∂ŗľ“Ļęňĺ°£Ļęť_–ŇŌĘÔ@ ĺ£¨Źą”ÓŲőŌĶ ©’żėsĽIāš…Ō –∆ŕťgĶńōĒĄ’ÓôÜĖ£¨“≤ «ĀÜ÷řĻŤėIĶńÕ∂ŔY»ň°£

°°°°2007ńÍ3‘¬15»’£¨ĀÜ÷řĻŤėIĶńŃŪ“Ľ√Ż»ň ŅŹąĺSáÝĪĽ»ő√ŁěťĀÜ÷řĻŤėI«ŗļ£Ļęňĺ∂≠ ¬ťL°£∂Ý‘ŕ…–Ķ¬ŽäѶĶńIPO’–Ļ…ēÝ÷–£¨ŹąĺSáÝ≥÷Ļ…33.3»fĻ…£¨ěťĶŕőŚīůĻ…Ė|°£

°°°° ©’żės‘ÝĹõĹ” ‹√Ĺůw≤…‘LĶńērļÚÕł¬∂ňŻłķŹąĺSáÝĶńŌŗ◊RĹõöv£ļ2000ńÍ◊ů”“£¨ ©’żėsĽōáÝ—›÷v£¨Ň_Ō¬◊Ý÷ÝüoŚa –ÔLŽUÕ∂ŔYĻęňĺÕ∂ŔY≤ŅĹõņŪŹąĺSáÝ£¨ŹąĺSáÝĪĽ ©’żėsĶń–¬ń‹‘īłŇńÓňýőŁ“ż£¨ŽSļůŽp∑Ĺ∂ŗīőĹ””|£¨ŹąĺSáÝ…ű÷Ńéß͆ĶĹįńīůņŻĀÜŅľ≤ž ©’żėsĶńĆćѶ£¨◊ÓĹK‘଱ĺSáÝĶńéÕ÷ķŌ¬£¨üoŚa –∂ŗľ“áÝ∆ůń√≥ŲŃň600»f√ņ‘™£¨Ňc ©’żėsļŌŔY≥…ŃňüoŚa…–Ķ¬°£

°°°°ŹąĺSáÝŅ…“‘’f «üoŚa…–Ķ¬ĶńĄď ľ»ň÷ģ“Ľ£¨“Ľ∂»“‘üoŚa…–Ķ¬łĪŅāĹõņŪĶń…Ū∑›ĽÓĄ”°£…–Ķ¬ŽäѶ≥…Ļ¶…Ō –ļů£¨ŹąĺSáÝĻęť_Õł¬∂£¨ģĒńÍňŻōďōüĶńüoŚa –ÔLŽUĽýĹūŹń…–Ķ¬ŽäѶę@»°Ńň20Ī∂ĶńņŻĚô°£≤ĽŽyįl¨F£¨ ©’żėsłķŹąĺSáÝ‘ŕ…–Ķ¬ŽäѶĶńįl’ĻŖ^≥Ő÷–£¨ÍPŌĶ∑«Õ¨“Ľį„°£

°°°°ÕűůwĽĘ£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺŅāĹõņŪ°£÷–áÝ”–…ęĹūĆŔĻ§ėIÖfēĢĻŤėI∑÷ēĢÍP”ŕłĪēĢťLĶńĹťĹB’f£¨2006ńÍÕűůwĽĘĽōáÝŇc ©’żėsĻ≤Õ¨ĄďřkŃňĀÜ÷řĻŤėI«ŗļ£Ļęňĺ°£Ņ∆ľľ≤ŅĻŔ∑ĹĺW’ĺĶń–ŇŌĘÔ@ ĺ£¨ÕűůwĽĘ‘ÝĹõ «√ņáÝáÝľ“ŐęÍĖń‹—–ĺŅňý ◊ŌĮŅ∆ĆWľ“°ĘáÝŽH“ĽŃųĶńĻŤ≤ńŃŌŇc∆ųľĢĆ£ľ“£¨Ļ≤ďŪ”–áÝŽHáÝÉ»Ć£ņŻ9Ūó°£

°°°°Źą”ÓŲő°ĘŹąĺSáÝ°ĘÕűůwĽĘ»ż»ňŇc ©’żėsĶńÍPŌĶ‘ŕD&M≥Ų¨FļůłŁľ”√ųņ °£D£¶M « ©’żėsľ“◊Ś‘ŕļ£Õ‚Ķń“Ľľ“Ļęňĺ£¨‘ďĻęňĺ≥…ŃĘ”ŕ”ĘĆŔĺS†Ėĺ©»ļću°£2011ńÍ5‘¬4»’£¨D&M ’ŔŹŃňĀÜ÷řĻŤėI91.3%ĶńĻ…ôŗ£¨īňļůĀÜ÷řĻŤėI≤ŇĪĽ“ēěť…–Ķ¬ŽäѶĶńÍP¬ďĻęňĺ°£

°°°°∑≠ť_ĀÜ÷řĻŤėIłķ…–Ķ¬ŽäѶĶńĹĽ“◊”õšõŅ…“‘įl¨F£¨2007ńÍ10‘¬£¨»Á»’÷–ŐžĶń…–Ķ¬ŽäѶŇcĀÜ÷řĻŤėIļě”ÜŅā÷ĶłŖŖ_15É|√ņ‘™ĶńłŖľÉ∂»∂ŗĺßĻŤŃŌĹĽ“◊ļŌÕ¨£¨ļŌÕ¨∆ŕěť7ńÍ£¨‘ďļŌÕ¨“é∂®įī°į’’ł∂≤Ľ◊h°ĪĶń∑Ĺ ĹŖM––£¨√ŅńÍ“‘ĻŐ∂®ĶńÉrłŮĻ©Ď™∂ŗĺßĻŤŃŌ°£

°°°°…–Ķ¬ŽäѶŇcĀÜ÷řĻŤėIļěľsĶńērļÚ£¨ĀÜ÷řĻŤėIĶń…ķģaĽýĶōĀÜ÷řĻŤėI«ŗļ£ĻęňĺŖÄ‘ŕĹ®‘O÷ģ÷–£¨÷ĪĶĹ2008ńÍ7‘¬≤ŇŖ_ģa°£ďĢŃňĹ‚£¨ľį÷Ń2009ńÍ…ŌįŽńÍ£¨ĀÜ÷řĻŤėI«ŗļ£Ļęňĺ≤Ň’ż ĹŌÚ…–Ķ¬ŽäѶĻ©ōõ£¨ĶęģĒńÍ‘ďĻęňĺľī≥…ěťŃň…–Ķ¬ŽäѶĶń»żīůĻ©Ď™…Ő÷ģ“Ľ°£

°°°°ľī Ļ…–őīť_ ľĻ©ōõ£¨…–Ķ¬ŽäѶ“—Ĺõť_ ľŌÚĀÜ÷řĻŤėI°į›Ē—™°Ī°£Ļęť_–ŇŌĘÔ@ ĺ£¨2008ńÍ£¨…–Ķ¬ŽäѶŌÚĀÜ÷řĻŤėIĻęňĺŐŠĻ©Ńň1000»f√ņ‘™ĶńüoŌĘŔJŅÓ°£īňÕ‚£¨‘ŕ…–Ķ¬ŽäѶĶńéÕ÷ķŌ¬£¨ĀÜ÷řĻŤėIŖÄę@Ķ√Ńň‘ŁīÚ„y––[őĘ≤©]5É|‘™ĶńŔJŅÓ°£

°°°°‘ŕ¬ń––ļŌÕ¨Ķńé◊ńÍÉ»£¨…–Ķ¬ŽäѶłŁěťĀÜ÷řĻŤėIťL∆ŕŐŠĻ©łŖÓ~ÓAł∂ŅÓ°£łýďĢ…–Ķ¬ŽäѶ2011ńÍńÍąů£¨Ĺō÷Ń2010ńÍń©£¨…–Ķ¬ŽäѶՊĻ©ĹoĀÜ÷řĻŤėIĻęňĺĶńÓAł∂ŅÓ”ŗÓ~łŖŖ_8240»f√ņ‘™°£

°°°°“ĽőĽ≤Ľ‘łĺŖ√ŻĶńĻ‚∑Ł∑÷őŲéü‘ŕ≤…‘L÷–ƶ…–Ķ¬ŽäѶĶń…Ō Ų◊Ų∑®ĪŪ ĺŽy“‘ņŪĹ‚°£‘ď∑÷őŲéüĪŪ ĺ£¨ĶĹŃň2011ńÍ£¨”…”ŕĻŤŃŌÉrłŮīů∑ýŌ¬ĶÝ£¨––ėIÉ»‘Á“—õ]”–ÓAł∂ŅÓ“Ľ’f£¨Ķę…–Ķ¬ŽäѶ»‘ņ^ņmŌÚĀÜ÷řĻŤėIÓAł∂ŔYĹū°£

°°°°łýďĢ…–Ķ¬ŽäѶĶńōĒĄ’ąůĪŪ£¨Ĺō÷Ń2011ńÍń©£¨…–Ķ¬ŽäѶĹoĀÜ÷řĻŤėIĻęňĺĶńÓAł∂ŅÓ”ŗÓ~ěť6910»f√ņ‘™°£

°°°°÷ĶĶ√◊Ę“‚Ķń «£¨2010ńÍļÕ2011ńÍÉ…āÄńÍ∂»÷–£¨Ļ≤”–12ľ“ÍP¬ď∆ůėIę@Ķ√Ŗ^…–Ķ¬ŽäѶĶńÓAł∂ŅÓ°£

°°°°‘ŕ…Ō Ų12ľ“ÍP¬ď∆ůėI÷–£¨ĀÜ÷řĻŤėIę@Ķ√ŅÓŪó’ľĪ»◊ÓłŖ£¨2010ńÍ£¨ĀÜ÷řĻŤėIę@Ķ√ĶńÓAł∂ŅÓ”ŗÓ~’ľÍP¬ď∆ůėIÓAł∂ŅÓ»ęÓ~Ķń55%£¨2011ńÍ‘ďŪóĪ»ņżěť51%°£

°°°°∂Ý…Ō Ų12ľ“ÍP¬ď∆ůėI÷–£¨ÉH”–…ŔĒĶ∆ůėIę@Ķ√Ńň…–Ķ¬ŽäѶĶńťL∆ŕÓAł∂ŅÓ°£2010ńÍ£¨‘ŕ4ľ“ę@Ķ√ťL∆ŕÓAł∂ŅÓĶń∆ůėI÷–£¨ĀÜ÷řĻŤėIę@Ķ√ĶńťL∆ŕÓAł∂ŅÓěť6740»f√ņ‘™£¨’ľ»ę≤ŅťL∆ŕÓAł∂ŅÓĶń72%£¨īőńÍ£¨»‘”–…–Ķ¬ŽäѶťL∆ŕÓAł∂ŅÓĶń∆ůėI÷Ľ £Ō¬É…ľ“£¨∂ÝĀÜ÷řĻŤėIĶńťL∆ŕÓAł∂ŅÓ”ŗÓ~ěť6570»f√ņ‘™£¨’ľ»ę≤ŅťL∆ŕÓAł∂ŅÓĶń97%°£

°°°°”–√ĹůwąůĶņ∑Q£¨ľī ĻĶĹŃňŔYĹūśúělŇRĒŗŃ—Ķń2012ńÍ≥ű£¨…–Ķ¬ŽäѶ»‘ł∂ĹoŃňĀÜ÷řĻŤėIĻęňĺ“ĽĻPÓAł∂ŅÓ°£

°°°°≥żę@Ķ√īůŃŅÓAł∂ŅÓÕ‚£¨ĀÜ÷řĻŤėIĹo…–Ķ¬ŽäѶĶńĻ©ōõÉrłŮ“≤√ųÔ@łŖ”ŕÕ¨––ėI£¨2012ńÍĶŕ“Ľľĺ∂»£¨ĀÜ÷řĻŤėIŌÚ…–Ķ¬ŽäѶĻ©Ď™Ķń∂ŗĺßĻŤÉrłŮľs√ŅĻęĹÔ30√ņ‘™◊ů”“£¨√ųÔ@łŖ”ŕáÝÉ»◊ÓīůĶń∂ŗĺßĻŤĻęňĺĪ£ņŻÖfŲő√ŅĻęĹÔ26√ņ‘™Ķń ŘÉr°£

°°°°›^łŖĶńĻ©ōõÉrłŮĹoĀÜ÷řĻŤėIéßĀŪŃňōSļŮĶńĽōąů°£ĪĺŅĮ”õ’Ŗę@Ķ√Ķń„y––≤ńŃŌÔ@ ĺ£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺĶńōĒĄ’ĪŪ¨FŌŗģĒÉě–„°£

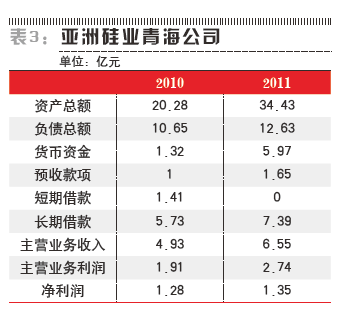

°°°°Ĺō÷Ń2011ńÍń©£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺŅāŔYģa“éń£ěť34.43É|‘™£¨∂Ý∆šōďāýŅāÓ~ěť12.63É|‘™£¨ŔYģaōďāý¬ ÉH36.7%°£

°°°°łŁŃÓ»ňł–ĶĹů@”†Ķń «£¨Ĺō÷Ń2011ńÍń©£¨ĀÜ÷řĻŤėI«ŗļ£Ļęňĺ≤Ęüo“Ľ∑÷∂Ő∆ŕ„y––ĹŤŅÓ£¨ťL∆ŕ„y––ĹŤŅÓ“≤÷Ľ”–7.39É|‘™£ĽĹō÷Ń2012ńÍ10‘¬£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺĶń„y––ĹŤŅÓ”ŗÓ~ÉH6.22É|‘™°£

°°°°Õ¨ė”łýďĢĀÜ÷řĻŤėIĶńōĒĄ’ąůĪŪ£¨2011ńÍ£¨‘ďĻęňĺ÷ų†IėIĄ’ ’»Žěť6.55É|‘™£¨÷ų†IėIĄ’ņŻĚôěť2.74É|‘™£¨÷ų†IėIĄ’ņŻĚô¬ łŖŖ_41.8%°£“ĽőĽĻ‚∑Ł––ėIŔY…Ó»ň ŅĪŪ ĺ£¨2011ńÍŌ¬įŽńÍ£¨ĻŤŃŌĶńÉrłŮīů∑ýŌ¬ĶÝ£¨ģĒńÍĻŤŃŌ…ķģa∆ůėI”ĮņŻ“—Ĺõ ģ∑÷ņߎy£¨ľī Ļ «Ī£ņŻÖfŲőļÕīů»ę–¬ń‹‘īĶ»––ėIÓI‹ä∆ůėI£¨÷ų†IėIĄ’ņŻĚô¬ “≤÷Ľ‘ŕ33%◊ů”“°£

°°°°÷ĶĶ√◊Ę“‚Ķń «£¨‘ŕ…–Ķ¬ŽäѶĶńōĒĄ’ąůĪŪ÷–£¨∆šĻ©ōõ…Ő√ŻěťBVIĻęňĺĀÜ÷řĻŤėI£¨∂Ý∑«ĀÜ÷řĻŤėIĶńĆćŽH…ķģaĽýĶōĀÜ÷řĻŤėI«ŗļ£Ļęňĺ£¨∆šÓAł∂ŅÓƶŌů“ŗ»Áīň°£ąůĪŪÔ@ ĺ£¨Ĺō÷Ń2011ńÍń©£¨ĀÜ÷řĻŤėI ’ĶĹĶńÓAł∂ŅÓ”ŗÓ~ľsěť6910»f√ņ‘™(4.31É|‘™»ň√ŮéŇ)£¨∂ÝłýďĢĀÜ÷řĻŤėI«ŗļ£ĻęňĺōĒĄ’ąůĪŪ£¨Õ¨“ĽērťgŁc£¨ĀÜ÷řĻŤėI«ŗļ£Ļęňĺ ’ĶĹĶńÓA ’ŅÓÉHěť1.65É|‘™°£

°°°°≤ĽŽyŅī≥Ų£¨ĀÜ÷řĻŤėI «“Ľľ““ņłĹ”ŕ…–Ķ¬ŽäѶĶń…Ō”ő∆ůėI°£2011ńÍ£¨‘ŕ…–Ķ¬ŽäѶĺřŐĚ10.18É|√ņ‘™ĶńÕ¨ēr£¨ĀÜ÷řĻŤėI«ŗļ£ĻęňĺÖs°įŐ”Ŗ^°Ī––ėI∂¨Őž°£

°°°°…–Ķ¬ŽäѶĶń…Ō Ų◊Ų∑® «∑Ů”–÷ĶĶ√…Ő»∂÷ģŐé£Ņ…Ō ŲüoŚaģĒĶōĻŔÜTĶńīūįł «ŅŌ∂®Ķń°£

°°°°’lĀŪ’Łĺ»…–Ķ¬

°°°°≥żŃňĀÜ÷řĻŤėI÷ģÕ‚£¨ ©’żėsľ“◊Ś‘ŕÕ‚ŖÄ”–ÓH∂ŗŔYģa°£»Á£¨”… ©’żės∑Ú»ňŹąő®»ő∑®»ňīķĪŪĶń…Ōļ£…–ņŪÕ∂ŔY”–ŌřĻęňĺ(Ō¬∑Q°į…–ņŪÕ∂ŔY°Ī) «“Ľľ“Źń ¬–¬ń‹‘ī°Ę≠hĪ£ĻĚń‹Ķ»––ėIÕ∂ŔYĶńňĹńľĽýĹū£¨Ļ§…ŐĶ«”õŔYŃŌÔ@ ĺ£¨Ļęňĺ≥…ŃĘ”ŕ2008ńÍ2‘¬15»’£¨◊ĘÉ‘ŔYĪĺ6300»f‘™»ň√ŮéŇ°£

°°°°2008ńÍ£¨…–ņŪÕ∂ŔY»ŽĻ……Ō –Ļęňĺ‘•ĹūĄā Į(300064.SZ)£¨“‘√ŅĻ…3.8‘™Ķń‘ŲŔYÉrłŮ∑÷Ąe’JŔŹŃň850»fĻ…£¨≥÷Ļ…Ī»ņż7.46%£¨Ŗ@ľ“Źń ¬»ň‘žĹūĄā Į÷∆‘žĶńļ”ńŌĻęňĺ‘ŕ2010ńÍ3‘¬26»’…Ō –£¨įl––Érěť21.32‘™/Ļ…£¨…–ņŪÕ∂ŔYÉ…ńÍērťgŔ~√ś”ĮņŻ≥¨Ŗ^5Ī∂°£

°°°°ďĢŃňĹ‚£¨‘•ĹūĄā ĮŇc…–Ķ¬ŽäѶīś‘ŕėIĄ’ļŌ◊ųÍPŌĶ°£√ĹůwąůĶņ∑Q£¨…–ņŪÕ∂ŔYĻęňĺ «‘•ĹūĄā ĮĻ…Ė|÷ģ“Ľ£¨∂Ý…–ņŪÕ∂ŔYĶńÕ∂ŔYĻ‹ņŪ»ňěť ©’żės£¨ŇcŌ¬”ő∆ůėIĶńĺo√‹ļŌ◊ų”–ņŻ”ŕĻęňĺĹūĄā ĮĺÄĶń—–įlŇcģa∆∑Õ∆ŹV°£

°°°°īňÕ‚£¨…–ņŪÕ∂ŔYŖÄÕ¨—ҳ͆ĖÕ∂ŔY”–ŌřĻęňĺ°ĘüoŚa–¬Ö^Ąď–¬ĄďėIÕ∂ŔYľĮąF”–ŌřĻęňĺĻ≤Õ¨≥…ŃĘüoŚaÓI∑ŚĄďėIÕ∂ŔY”–ŌřĻęňĺ£¨“éń£3É|‘™£¨Õ∂ŔYÓI”Úěť–¬ń‹‘ī°ĘĻĚń‹≠hĪ£Ķ»ÓI”Ú°£…–ņŪÕ∂ŔY‘ŕőńĽĮģaėI…Ō“≤ ’ę@ÓHōS£¨»AšõįŔľ{(300291.SZ) «…–ņŪÕ∂ŔYĶńĶ√“‚÷ģ◊ų°£ĄďŃĘ”ŕ2002ńÍĶńĪĪĺ©»AšõįŔľ{”į“ēĻ…∑›”–ŌřĻęňĺīķĪŪ◊ų”–°∂ĚhőšīůĶŘ°∑°Ę°∂ŌĪčDĶń√ņļ√ērīķ°∑°Ę°∂ÕűŔFŇcį≤ń»°∑°Ę°∂Žp√śńz°∑°Ę°∂ľtė«ČŰ°∑(–¬įś)Ķ»Ķ»°£

°°°°2008ńÍ9‘¬25»’£¨…–ņŪÕ∂ŔY“‘¨FĹū1250»f‘™’JŔŹ»AšõįŔľ{–¬‘Ų◊ĘÉ‘ŔYĪĺ÷–Ķń125»f‘™£¨’ľĻ…ěť10%£Ľ»AšõįŔľ{…Ō –ļů£¨…–ņŪÕ∂ŔYĶń≥÷Ļ…Ī»ņżĪĽŌ°ŠĆ÷Ń7.5%°£“‘»AšõįŔľ{įl––Ér45‘™”čň„£¨…–ņŪÕ∂ŔYę@Ķ√Ńň16.20Ī∂ĶńŔ~√śÕ∂ŔYĽōąů£¨Źąő®÷ŃĹŮ»‘ďķ»ő»AšõįŔľ{ĶńĪO ¬°£

°°°°ďĢ√ĹůwąůĶņ£¨áÝť_––ƶĻ‚∑ŁģaėI”–“ĽāÄ°įŃýīůŃý–°°Ī12ľ“É쥛∆ůėI ŕ–Ň”čĄĚ£¨Ŗ@āÄ ŕ–Ň”čĄĚ“Ľ÷Ī‘ŕ◊ÉĄ”÷ģ÷–£¨ĪMĻ‹ŔźĺSŇcüoŚa…–Ķ¬“—Ĺõ≥Ų¨FŃňŔYĹūśúő£ôC£¨Ŗ@É…ľ“∆ůėI»‘‘ŕáÝť_––Ķń ŕ–Ň√ŻÜő÷ģ÷–°£‘ďąůĶņ∑Q£¨2012ńÍńÍ≥ű£¨áÝť_––‘Ý‘ ÷ZĹo…–Ķ¬ŽäѶņ^ņm◊ĘŔY£¨ĶęólľĢ « ©’żėsĪōŪöĆĘāÄ»ňŔYģa◊ŲüoŌřōü»őďķĪ££¨ĶęĪĽ ©”Ť“‘ĺ‹Ĺ^°£

°°°°°į◊Ć ©Ņā“ĽāÄ»ň»ę≤Ņ≥–ďķ£¨Ŗ@ƶňŻĀŪ÷v£¨≤ĽĻę∆Ĺ°£°ĪżŹĆWŖMĹ” ‹≤…‘LērĪŪ ĺ£¨°įŹńĻęňĺĶńĻ‹ņŪ°ĘŹń…Ō –Ļęňĺ÷őņŪĹ«∂»ĀŪŅī£¨ ◊Ō» ©Ņā «õ]”–Ŗ@āÄŃxĄ’Ķń°£…Ō –Ļęňĺ «”–ŌřĻęňĺ£¨ «”–Ōřōü»ő°£°Ī

°°°°ĀÜ÷řĻŤėI‘ŕ…–Ķ¬ŽäѶ◊ÓņߎyĶńērļÚ“ņ»ĽŅ…“‘◊Ų∑ÄŔć≤ĽŔrĶń…ķ“‚£¨¨F‘ŕ…–Ķ¬ŽäѶŔYĹūśúĺoŹą£¨ ©’żėsÖs÷ĽĆ¶…–Ķ¬ŽäѶ≥–ďķ°į”–Ōřōü»ő°Ī£¨ń«√īőīĀŪĆĘ…–Ķ¬ŽäѶ°įň¶°Ī≥Ų»•“≤≤ĽüoŅ…ń‹°£

°°°°…Ō ŲüoŚaĻŔÜTƶ”õ’ŖĪŪ ĺ£ļ°įő“āÉēĢ”Ď’ď“ĽĒą◊”ÜĖÓ}£¨≤Ľ «’f ©’żėsĆĘ◊ÓČńĶńŔYģa°Ęņ¨ĽÝŔYģa°Ę≤ĽŃľŔYģaĹĽĹo’ĢłģĹ”Ļ‹Ŗ@√īļÜÜő°£°Ī

°°°°‘ďĻŔÜTĪŪ ĺ£¨”–ÍP∑Ĺ√śēĢƶ ©’żėsŅō÷∆ĶńŔYģaŖM––ĺCļŌ‘uĻņ£¨’ĢłģĹ^≤ĽēĢÉHĹ”Ļ‹†ÄĒā◊”°£

°°°°Šėƶ…–Ķ¬ŽäѶĶńĹ‚ĺ»∑Ĺ Ĺ£¨‘ďĻŔÜT ◊Ō»ŐŠ≥ŲŃňŇc∆šňŻ∆ůėIļŌ◊ų£¨ĽÚ’Ŗ“ż»Žīů–ÕÕ∂ŔYĽýĹūŖM»Ž…–Ķ¬ŽäѶ°£ĆćŽH…Ō£¨īň«į“—”–ąůĶņ£¨‘Á‘ŕ2012ńÍńÍ≥ű£¨üoŚa –ĺÕŐŠ≥Ų ©’żėsĆĘāÄ»ňĶń»ę≤ŅĻ…∑›Źń…–Ķ¬ŽäѶÕň≥Ų£¨”…üoŚaáݬďľĮąFĹ”ĪPĶńĹ®◊h°£◊ųěť’Ģłģ≥Ų ÷’Łĺ»ĶńólľĢ£¨üoŚa –Ō£ÕŻ…–Ķ¬ŽäѶáÝ”–ĽĮ÷ģļůń‹÷ō–¬łŁďQĻ‹ņŪĆ”°£

°°°°żŹĆWŖM‘ŕ∆šļůĶń≤…‘L÷–∑Ů’JŃňáÝ”–ĽĮĶńŅ…ń‹–‘£¨ňŻ‘ŕ√Ĺůw…ŌŐŠ≥ŲŃňé◊∑N –ąŲĽĮĶńĺ»÷ķ∑Ĺ Ĺ£¨ľī„y––»ŕŔY°Ęįl––Ņ…řDāý°Ę‘ŲįlĻ…∆Ī°£»Ľ∂Ý£¨ĺÕ…–Ķ¬ŽäѶńŅ«įĶń«ťõrĀŪ’f£¨∆šŔYģaōďāý¬ “—ĹõłŖŖ_81.7%£¨≥¨Ŗ^„y––ėI75%ĶńĺĮĹšĺÄ°£

°°°°īňÕ‚£¨łýďĢ…–Ķ¬ŽäѶ2011ńÍńÍąů£¨‘ďĻęňĺ2011ńÍĶń≤ĽįŁņ®ŔYĪĺĽĮÕ‚ĶńņŻŌĘ÷ß≥Ų£¨“—ĹõłŖŖ_9880»f√ņ‘™£¨∂Ý‘ďĻęňĺģĒńÍĹõ†IĽÓĄ”ģa…ķĶńÉۨFĹūŃų»ŽÉH9330»f√ņ‘™£¨…–≤Ľ◊„“‘÷ßł∂ņŻŌĘ°£

°°°°ŇcīňÕ¨ēr£¨…–Ķ¬ŽäѶ‘ŕŔYĪĺ –ąŲ…Ō“—ĹõÜ ßŃň»ŕŔYń‹Ń¶£¨11‘¬2»’£¨…–Ķ¬ŽäѶąů ’1√ņ‘™/Ļ…£¨Ņā –÷ĶÉH1.81É|√ņ‘™£¨Ķę‘ďĻęňĺĶńŔYĹū»ĪŅŕŔţ15É|√ņ‘™(łýďĢ…–Ķ¬ŽäѶ2012ńÍ“Ľľĺ∂»ąůłś£¨‘ďĒĶ◊÷ěť…–Ķ¬ŽäѶ“ĽńÍÉ»ĶĹ∆ŕĶńāýĄ’ŅāÓ~-ĻęňĺŔ~√ś £”ŗ¨FĹū)°£

°°°°ń«√ī£¨ĆĘüoŚa…–Ķ¬∆∆ģa «∑Ů «…–Ķ¬ŽäѶ◊ÓŅžĶńĹ‚√ďřk∑®£Ņ

°°°°Ľý”ŕ…–Ķ¬ŽäѶŇcüoŚa…–Ķ¬ĶńōĒĄ’ąůĪŪ∑÷őŲĀŪŅī£¨≤Ę∑«»Áīň°£ľī ĻüoŚa…–Ķ¬Ķń∆∆ģaŅ…“‘úp›p…–Ķ¬ŽäѶ70%Ķń„y––∂Ő∆ŕĹŤŅÓ£¨Ķę‘ďĻęň廑”–30%Ķń∂Ő∆ŕĹŤŅÓ–Ť“™ĶĹ∆ŕÉĒŖÄ°£īňŇeüo“… «ĆʆÄĒā◊”ň¶ĹoŃň’ĢłģļÕ„y––£¨Žp∑ĹĶńÍPŌĶ÷Ńīň–Żłś∆∆Ń—£¨„y––“Ľ∂®ēĢĶĹ∆ŕīŖĪ∆ĻęňĺāýĄ’°£

°°°°ĪMĻ‹Źä’{ŃňüoŚa –’ĢłģēĢŌŽ∑Ĺ‘O∑®ĶńéÕ÷ķ…–Ķ¬ŽäѶ∂…Ŗ^ŽyÍP£¨ĶęüoŚaģĒĶōĻŔÜT“ŗƶ”õ’ŖĪŪ ĺ£ļ°į≤Ľń‹’f∆ůėI“ĽŁc«įĺį∂ľõ]”–Ńň£¨’Ģłģ”≤“™◊ĆňŻĽÓ‘ŕń«ņÔ£¨Ŗ@ė”≤ĘüoŐęīůÉr÷Ķ°£»ÁĻŻ’Ģłģ“™ĺ»÷ķ…–Ķ¬£¨ ◊Ō»ēĢ◊Ų“ĽāÄ»ę√ś…Ó»ŽĶń‘uĻņ£¨ĺCļŌŅľĎ]£¨ľśÓô—Ř«įļÕťLŖhņŻ“ś°£°Ī

°°°°ŃŪ“Ľ–©¬ťü©

°°°°≥żŃňĻęňĺĶńŔYĹūśú√ŁĎ““ĽĺÄÕ‚£¨üoŚa…–Ķ¬ŖÄ√śŇR—ŘŌ¬ļÕťLŖhÉ…∑Ĺ√śĶń¬ťü©£¨Ŗ@–©¬ťü©ĽÚŃÓüoŚa –’ĢłģÕŻ∂ÝÖs≤Ĺ°£

°°°°11‘¬5»’ÕŪ£¨ĀܨĒÓD(002623.SZ)Ļęłś∑Q£¨ĻęňĺĺÕŇcüoŚa…–Ķ¬ŔIŔuļŌÕ¨ľmľäŌÚ≥£÷› –÷–ľČ»ň√Ů∑®‘ļŐŠ∆ū‘V‘A°£ĀܨĒÓD∑Q£¨ĪMĻ‹ŇcüoŚa…–Ķ¬≥£ńÍĪ£≥÷√‹«–ļŌ◊ųÍPŌĶ£¨Ķę”…”ŕĻ‚∑Ł –ąŲ≥÷ņmĶÕ√‘£¨ĹMľĢŹS…Ő√śŇR›^īůĶńĹõ†Iņߎy£¨‘ŕŖ@∑NĪ≥ĺįŌ¬£¨Ļęňĺ∂ŗīőŌÚüoŚa…–Ķ¬”Ď“™ōõŅÓüoĻŻ£¨ľį÷ŃĆĘüoŚa…–Ķ¬łś…Ō∑®Õ•°£

°°°°łýďĢĻęłś£¨üoŚa…–Ķ¬ÕŌ«∑ĀܨĒÓDĶńŅāÉrŅÓěť5824.34»f‘™£¨ńŅ«į≥£÷› –÷–ľČ»ň√Ů∑®‘ļ“—”Ť“‘ŃĘįł£¨≤Ę≥ŲĺŖŃňōĒģaĪ£»ę°∂√Ů ¬≤√∂®ēÝ°∑£¨ÉŲĹYüoŚa…–Ķ¬„y––īśŅÓ6160»f‘™°£

°°°°ďĢŃňĹ‚£¨ĹŁ∆ŕ…–Ķ¬ŽäѶŅā≤ŅťTŅŕ“Ľ÷ĪĺŘľĮ”–…Ō”ő∆ůėIīķĪŪ£¨ĀŪŌÚ‘ďĻęňĺ”Ď“™ÕŌ«∑ĶńōõŅÓĶ»°£

°°°°ŃŪ“ĽŪó¬ťü©łŁÍPļű’\–Ň°£

°°°°7‘¬30»’£¨…–Ķ¬ŽäѶĻęłś∑Q£¨∆š2010ńÍ5‘¬Ķń“Ľ∑›…śľį6.82É|√ņ‘™āý»ĮĶńďķĪ£°įĪĽĎ—“…∆Ř‘p°Ī°£°įĎ—“…∆Ř‘p°Ī ¬ľĢĶń÷ųĹ«ěť»ę«ÚŐęÍĖń‹ĽýĹū(Global Solar Fund£ĽŌ¬∑Q°įGSF°Ī)£¨‘ďĽýĹū÷–£¨…–Ķ¬ŽäѶ≥÷Ļ…80%£¨ ©’żėsāÄ»ň≥÷”–10%£¨ŃŪ10%Ļ…∑›”…ĻĢĺS†Ė°§Ń_√∑Ń_ĶńGSFŔYĪĺĻęňĺ(GSF Capital)≥÷”–°£

°°°°Ĺū»ŕő£ôCļů£¨‘ŕ…–Ķ¬ŽäѶĶńďķĪ£Ō¬£¨áÝť_––Ĺo”ŤGSF5.54É|öW‘™(ľsļŌ6.83É|√ņ‘™)Ķń ŕ–ŇÓ~∂»°£GSFŔYĪĺĻęňĺĄt≥–÷Z“‘5.6É|öW‘™(ľsļŌ6.9É|√ņ‘™)ĶńĶ¬áÝáÝāý◊ųěť…–Ķ¬ŔJŅÓďķĪ£Ķń°į∑īďķĪ£°Ī°£

°°°°ďĢŃňĹ‚£¨”…”ŕĻęňĺŔYĹūśú≥‘ĺo£¨…–Ķ¬ŽäѶ”–“‚≥Ų ŘGSFĻ…ôŗĀŪÉĒŖÄľīĆĘĶĹ∆ŕĶńŅ…řDāý£¨ĶęĺÕ‘ŕīňēr£¨įl¨FŔJŅÓļŌľs÷–£¨ŐŠĻ©∑īďķĪ£ĶńĶ¬áÝáÝāýŅ…ń‹łýĪĺ≤Ľīś‘ŕ°£

°°°°8‘¬2»’÷Ń11»’£¨Šėƶ…Ō Ų°įĎ—“…∆Ř‘p°Ī ¬ľĢ£¨őŚľ“√ņáÝ∑®¬…ôCėčīķņŪ‘≠łśŌÚ√ņáݬďįÓĶō∑Ĺ∑®‘ļŐŠĹĽ‘V†Ó£¨÷łŅō…–Ķ¬ŽäѶ“‘ľįįŁņ®∂≠ ¬ťL‘ŕÉ»Ķń≤Ņ∑÷łŖĻ‹Ŗ`∑ī¬ďįÓ◊C»Į∑®°£

°°°°ďĢ√ĹůwąůĶņ£¨‘≠ĪĺüoŚa –’Ģłģ“—Ĺõú āšļ√ŃňŔYĹū£¨”√“‘ŔŹŔI…–Ķ¬ŽäѶľīĆĘĶĹ∆ŕĶńŅ…řDāý£¨“‘ĆíŚ∂…–Ķ¬ŽäѶĶńŔYĹūśú£¨ĶęGSF ¬ľĢ“ĽĹõĪ¨≥Ų£¨üoŚa –’ĢłģÕŻ∂ÝÖs≤Ĺ£¨łŖ∂»Ď—“……–Ķ¬ŽäѶůwŌĶÉ»£¨ŖÄ”–∆šňŻŽ[≤ōĶń°įņ◊°Ī°£

°°°°°į≤Ľń‹ÜőľÉŹńĪŪ√śŔYĹū«ťõrĀŪŇ–Ēŗ∆ůėIĶńňņĽÓ°Ī£¨üoŚaģĒĶōĻŔÜTĪMĻ‹Ć¶…–Ķ¬ŽäѶńŅ«įĶń«ťõr≥÷Ī£ ōĎB∂»£¨Ķ껑ƶŖ@ľ“ģĒĶō√ų–«∆ůėIĪŪ¨F≥Ų’šŌß÷ģ«ť£¨°įģÖĺĻ∆∑Ň∆“—ĹõėšŃĘ∆ūĀŪ£¨ –ąŲ“≤“—Ĺõ”–Ńň°£°Ī

°°°°Ķęƶ”ŕ…–Ķ¬ŽäѶĀŪ’f£¨ľī Ļ◊ÓĹKĪ£»ęŃňĻęňĺ£¨»‘ĆĘ√śŇRĹŁļűŅŃŅŐĶńŅľÚě°£

°°°°10‘¬10»’£¨√ņáÝ…ŐĄ’≤ŅĻę≤ľŃňƶ÷–áÝĻ‚∑Łģa∆∑’ų ’∑īÉAšNļÕ∑ī—aŔNÍP∂ź÷Ŕ≤√ĹYĻŻ£¨÷–áÝ›Ē√ņŐęÍĖń‹Žä≥ōĆĘĪĽ’ų ’14.78%-15.97%Ķń∑ī—aŔN∂źļÕ18.32%°™249.96%Ķń∑īÉAšN∂ź£¨≤ĘŹń÷–ŅŘ≥ż10.54%Ķń≥ŲŅŕ—aŔN£¨Ĺõ”čň„––ėIÍP∂ź∑∂áķěť23.75%°™254.66%°£…–Ķ¬ŽäѶ‘ŕ◊ÓĹK≤√∂®÷–ĪĽŐé“‘31.73%Ķń∑īÉAšN∂źļÕ14.78%Ķń∑ī—aŔN∂ź°£

°°°°Õ¨ė”‘ŕ9‘¬£¨öW√ň“≤ť_ÜĘŃňƶ÷–áÝĻ‚∑Ł∆ůėIĶń∑īÉAšN’{≤ť°£

°°°°”…”ŕ…–Ķ¬ŽäѶĶń÷ų“™šN ŘƶŌůěť√ņáÝļÕöW÷ř£¨…Ō Ų∂ź¬ √ųÔ@≥¨Ŗ^Ńň∆ůėIĶń”ĮŐĚ∆Ĺļ‚Łc£¨Ļęňĺ“—üo”ĮņŻ«įĺįŅ…—‘°£

°°°°üoŚaģĒĶōĻŔÜTĪŪ ĺ£¨‘ŕŽp∑ī’Ģ≤ŖŌ¬£¨ÜĘĄ”É»–Ť –ąŲ“— ģ∑÷Īō“™£¨«“ģĒ«į–őĄ›Ņ…ĪĽŅī◊ųÜĘĄ”É»–ŤĶń“Ľ∑NērôC°£

°°°°»Ľ∂Ý£¨ĺÕńŅ«įĶńáÝÉ»«ťõr∂Ý—‘£¨ÜĘĄ”É»–Ť…––Ťēr»’£¨ŽäĺWĶńĹ®‘O“≤–Ť“™ērťgĀŪłķ…Ō«ŚĚćń‹‘īįl’ĻĶńń_≤Ĺ°£īňÕ‚£¨őīĀŪĶńÉ»–Ť –ąŲń‹∑ŮŌŻĽĮĻ‚∑Ł––ėIáņ÷ōŖ^ £Ķńģań‹£Ņ“ĽőĽĻ‚∑Ł––ėI—–ĺŅÜT‘ŕ≤…‘L÷–ƶőīĀŪ––ėIĶńįl’ĻĪŪ ĺĪĮ”^£¨’JěťńŅ«įľį÷–∆ŕ∂ľ≤ĽŐęŅ…ń‹◊Ŗ≥ŲĶÕĻ»°£

°°°°…Ō ŲüoŚaĻŔÜTŖÄĪŪ ĺ£¨…–Ķ¬ŽäѶŅ…ń‹ēĢ’{’ŻĎū¬‘£¨ŌÚĻ‚∑Ł…Ō”ő––ėI—”…ž£¨”…”ŕńŅ«įĪĽ’ų∂źĶńģa∆∑÷ų“™ěťĹMľĢ£¨…–Ķ¬ŽäѶőīĀŪŅ…ń‹ēĢřD–ÕŽä≥ō∆¨…ķģa°£

°°°°‘ďĻŔÜTłŁŐŠ≥Ų“Ľ∑N≤Ŗ¬‘£¨ľīĆĘ…–Ķ¬ŽäѶĶń…ķģaĽýĶōřD“∆ĶĹĶ໿∑ĹáÝľ“£¨‘ŔŔuŌÚįlŖ_áÝľ“ –ąŲ°£»Ľ∂Ý£¨»Á»Ű…–Ķ¬ŽäѶ ©––Ńň‘ď≤Ŗ¬‘£¨Ć¶”ŕüoŚa –ģĒĶōĀŪ’f”÷”– ≤√īļ√Őéńō£ŅĪĽ’Ģłģ’š“ēĶń∂ź ’ļÕĺÕėIôCēĢ»‘ĆĘÜ ß°£

°°°°°įļ√ŐéĺÕ «°™°™…–Ķ¬ «üoŚa –ļ√≤Ľ»›“◊≥…ťL∆ūĀŪĶń√نI∆ůėI£¨ «“ĽāÄ∆∑Ň∆£¨“≤ «“Ľ√ś∆žé√°£°Ī…Ō ŲĻŔÜT»ÁīňĽōīū”õ’ŖĶń“…ÜĖ°£

°°°°ŌŗÍPĹMőń£ļ

ŌŗÍPĆ£Ó}

ŌŗÍP–¬¬Ą

≤¬ń„Ō≤ög

- °ĺ–¬¬Ą°Ņ 2012ńÍĶŕ“ĽąŲ—©

- ńŌĺ©ėĆďŰįłĽÚŇc∂∑ö‚üoÍP

- °ĺ ÷ôC°Ņ Ƨ’“Õ¨√ŻÕ¨–’»ň

- ◊£ł£ŔRŅ® ĀŪ‘O”čňá–gļě√Ż

- °ĺŔRŅ®°Ņ įlňÕŌ≤–ŇĪŪŖ_źŘ

- ņň¬ĢŔRŅ®ňÕĹoń„–ńźŘĶńTa

- °ĺä ė∑°Ņ ÍPŃŤĹŮ»’Ō≤Ķ√◊”

- ∑Ú∆řťgĹ°ŅĶőÔŔ|ĺę…Ů…ķĽÓ

- °ĺ√ņŇģ°Ņ řD…ŪĺÕÕŁ”õĶńňż

- √Ņ»’“ĽŅŐÁä–řŹÕ…Ū–Õń–»ňéÕ

- °ĺąD‚Ź°Ņ Ƨ’“«ŚľÉ√ņ…ŔŇģ

- ◊Ó–¬‚Ź¬ēŌ¬›d ÷ôC÷ųÓ}

- °ĺ≤©ŅÕ°Ņ łķŖMņŌįŚ»Á«ť»ň

- ÷–ÍPīŚĺę”Ę∑ŅŇęĶńŅ≤Ņņ÷ģ¬∑

- °ĺ”őĎÚ°Ņ į≤◊Ņ◊ÓüŠťT”őĎÚ

- iphone◊Ó–¬…ŌĺÄ”őĎÚŌ¬›d

- ŃŰ ōŇģÕĮĪĮĄ°»ÁļőĪ‹√‚

- °įłāŖx°Īōöņß…ķŽyÓ}

- ĶVģať_≤…÷¬≠hĺ≥őŘ»ĺ

- ő“áÝĆĘŐŠłŖň{ŐžťTôĎ

- ŔY‘ī∂źłń≤ĽĎ™õ_ďŰ√Ů…ķ

- ľĹ“Ľ…ķĎBĻęą@≤ōüí”ÕŹS

- ĪĪī®ņŌŅh≥«»ę√śť_∑Ň

- ◊Ć÷∆∂»∑Ų∆ūň§ĶĻĶńņŌ»ň

- ĻęéķňņI≤ĽŅ…ŽSĪ„

- »ęáÝ10%”ő”ĺ≥ōńÚňō≥¨ėň

- …›∆∑ťTĶÍ…śŌ”ŇįīżÜTĻ§

- ůH”—Čč—¬ 廑ģ‘‚ĺ‹

- ĄŕĻ§īů‹äĪ≥ļůŅ’–ńĶńľ“

- Č|ŚXłÁ14ńÍČ|2»f‘™

- √§őńąDēÝū^žoīż◊x’Ŗ

- 2012ŹV÷›‹á’Ļ11‘¬ť_ńĽ

- °∂…Ůőš°∑√»Ćô–°ÍŅŅ®

- °∂™öĻ¬«ůĒ°°∑–¬ņň™öľ“∂YįŁ

- °∂∑Łńß’Ŗ°∑Ľ ľ“∂YįŁŅ®

- °∂ĺŇÍé’śĹõ°∑»A…Œ略Ņ®

- °∂¬Ś∆ś”Ę–Řāų°∑„@ ĮŅ®

- °∂ÜĖĶņ°∑ŐžÕ‚ÔwŌ…Ņ®

- °∂‘¬”įāų’f°∑Őōôŗ∂YįŁ

- °∂ĄŇőŤŐ√°∑≥¨ľČ√ų–«∂YįŁ

- °∂Ķ∂Ą¶–¶°∑É»úyŐęėOŅ®

- °∂NBA2KOL°∑ŪĒľ‚–¬–„Ņ®

- °∂’DŌ…2°∑÷–áݔʖŘŅ®

- °∂ĎūĶōÔL‘∆OL°∑ĎūĶōŐōôŗŅ®

- Ĺ«…ęįÁ—›Óź–¬ ÷Ņ®

- …šďŰÓź”őĎÚ–¬ ÷Ņ®

- Ą”◊ųÓź”őĎÚ–¬ ÷Ņ®

- ≤Ŗ¬‘Óź”őĎÚ–¬ ÷Ņ®