–¬ņňōĒĹõ > ģaĹõ > ŔF÷›√©Ň_210É|īśŅÓĪĽ“…ņŻ“ś›ĒňÕ > ’żőń

√©Ň_200É|ĶÕŌĘīśŅÓ–ĢôC£ļ∆ůėI„y––ťgņŻ“śśúŽ[¨F

ŔYŃŌąD∆¨

ŔYŃŌąD∆¨

°°°°Íź÷≤

°°°°10‘¬11»’£¨”…◊ŮŃx –…ŐėI„y––°Ęį≤Ūė –…ŐėI„y––°ĘŃýĪPňģ –…ŐėI„y––»żľ“„y––ļŌ≤Ę∂ÝĀŪĶńŔF÷›„y––’ż Ĺť_ėI°£

°°°°≤ĽŖ^£¨◊ųěť≥÷”–ŔF÷›„y––∂ĢĻ…Ė|ĶńŔF÷›√©Ň_£¨ń‹°į›ĒňÕ°Ī∂ŗ…ŔĶÕŌĘīśŅÓ£¨Ös «őī÷™ĒĶ°£īň«į£¨ŔF÷›√©Ň_2011ńÍ182.52É|„y––īśŅÓņŻŌĘ ’“ś¬ ÉH”–0.91%£¨Ŗh≤Ľľį“ĽńÍ∆ŕīśŅÓņŻŌĘ£¨ÔĖ ‹ –ąŲ†é◊h°£

°°°°∂ŗľ“≥«…Ő––»ň ŅĄtƶŔF÷›„y––Ņ…ń‹ťgĹ” ’ę@ĶÕŌĘīśŅÓŌŗģĒ°įŃwńĹ°Ī°™°™ŽS÷Ý„y––īśŅÓņŻ¬ ł°Ą”ĽĮ£¨≥«…Ő––”…”ŕĹõ†IĺWŁc ‹ŌřŇcŇšŐ◊ņŪōĒģa∆∑≤ĽČÚ»ę√ś£¨√śŇRłŁłŖőŁ ’īśŅÓČļѶ£¨ľäľä≤…»°ąŐ––Ľýú ņŻ¬ 1.1Ī∂ĶńīśŅÓņŻ¬ (“ĽńÍ∆ŕīśŅÓņŻ¬ 3.3%)°Ę“‘†ř…ŁīśŔJņŻ≤ÓěťīķÉr°įŇ‹ŮR»¶Ķō°Ī£¨ďĆŌ»śi∂®īśŅÓŅÕĎŰ‘ī°£

°°°°°į∂ŗĒĶ≥«…Ő––◊ÓīůÓôĎ]£¨ «“ĽĶ©īśŔJŅÓņŻ¬ ÕÍ»ę –ąŲĽĮ£¨≥«…Ő––őŁīś∑Ĺ√śĶń»űĄ›łŁľ”√ųÔ@£¨∂ÝīśŅÓŃų ß“‚ő∂÷Ý„y–– ‹÷∆īśŔJĪ»£¨∂ŗŪóėIĄ’÷Ľń‹őģŅs£¨Ŗ@ «≥«…Ő––◊Ó≤Ľ‘łŅīĶĹĶńĺ÷√ś°£°Ī“Ľľ“…ĹĖ| °≥«…Ő––»ň ŅÕł¬∂°£

°°°°»Ľ∂Ý£¨‘ŕŔF÷›√©Ň_ĶÕŌĘīśŅÓĪ≥ļů£¨ĽÚ‘SįĶ≤ōŃŪ“Ľól∆ůėIŇc„y––÷ģťgĶńőŁīśņŻ“śśú°£

°°°°īśŅÓņŻŌĘ ’“ś¬ ∆ęĶÕ

°°°°9‘¬19»’√©Ň_ĚhŠuĺ∆‘ŕ…Ōļ£∆¨Ö^…Ō –«įŌ¶£¨√śĆ¶ŔF÷›√©Ň_»•ńÍīśŅÓņŻŌĘ ’“ś¬ ěťļőĶÕ”ŕ1%ĶńŐŠÜĖ£¨ŔF÷›√©Ň_ĺ∆ŹS√Ż◊u∂≠ ¬ťLľĺŅňŃľŖxďŮ≥Ńń¨“‘ƶ°£

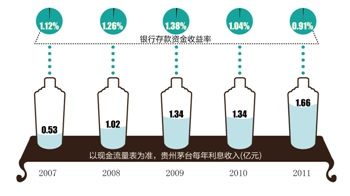

°°°°īňēr£¨ŔF÷›√©Ň_’żŌ›»ŽŖ^»•ĒĶńÍīśŅÓŔYĹū ’“ś¬ ŖhĶÕ”ŕÕ¨∆ŕīśŅÓņŻŌĘĶń†é◊h°£”–√ĹůwąůĶņ∑Q£¨2007ńÍ-2011ńÍ∆ŕťg£¨“‘¨FĹūŃųŃŅĪŪěťú £¨ŔF÷›√©Ň_√ŅńÍņŻŌĘ ’»Ž∑÷Ąeěť0.53É|°Ę1.02É|°Ę1.34É|°Ę1.34É|ļÕ1.66É|£¨„y––īśŅÓŔYĹū ’“ś¬ ÉH”–1.12%°Ę1.26%°Ę1.38%°Ę1.04%ļÕ0.91%£¨ĺýĶÕ”ŕ1ńÍÕ¨∆ŕīśŅÓņŻ¬ °£

°°°°10‘¬15»’£¨“ĽőĽŔF÷›√©Ň_»ň ŅĽōĎ™∑Q£¨ŔF÷›√©Ň_īśŅÓņŻŌĘ ’“ś¬ ∆ęĶÕ£¨÷ų“™ ‹÷∆”ŕį◊ĺ∆ĻęňĺŐō∂®ĶńŔYĹū Ļ”√į≤ŇŇ°£įī’’ŔF÷›√©Ň_ŔYĹū ’÷ßŃų≥Ő£¨łųĶōĹõšN…ŐŌ»ĆĘÓAł∂ŅÓ(”√”ŕ”ÜŔŹ√©Ň_ĺ∆ĒĶŃŅ)īÚŖMŔF÷›√©Ň_šN ŘĻęňĺ÷ł∂®ĶńĻęňĺŔ~ĎŰ£¨‘ŕĻęňĺōĒĄ’≤ŅÖRŅāňý”–ÓAł∂ŅÓļů£¨ēĢįī’’ĪĺńÍ∂»‘≠≤ńŃŌ≤…ŔŹ°Ę –ąŲÕ∆ŹV°Ęģań‹ĒUŹąÕ∂ŔYŇcĹõšN…ŐėIŅÉľ§ĄÓĶ»Ń–≥ŲŔYĹū÷ß≥ŲŔM”√£¨Ķę”…”ŕłųāÄ∆¨Ö^ –ąŲÕ∆ŹVŇc«ĢĶņšĀ‘OĶ»ŔM”√∂ľēĢįī’’ģĒĶō†Óõrľįēr’{’Ż£¨Ćß÷¬ĻęňĺÕýÕý–Ť“™ŃŰ≥Ų≤Ņ∑÷ŔYĹūϙƶ≤Ľēr÷ģ–Ť£¨∂ÝŖ@≤Ņ∑÷ŔYĹūÕŌņŘ’ŻāÄĻęňĺīśŅÓŔYĹū ’“ś¬ °£

°°°°ńŅ«įĶ√ĶĹŔF÷›√©Ň_īśŅÓĶń„y––”–Ļ§––°Ęřr––°Ę √Ů…ķ°Ę÷––Ň°Ę◊ŮŃx –…ŐėI„y––°ĘńŌ≥š –…ŐėI„y––ļÕŔFÍĖ„y––Ķ»°£

°°°°Ŗ@◊‘»Ľ◊Ć∂ŗľ“≥«…Ő––»ň ŅŌŗģĒ—Řľt°£“Ľľ“«ŗću„y––»ň Ņ÷Ī—‘£¨ŽS÷ÝīśŅÓņŻ¬ ł°Ą”ĽĮ£¨≥«…Ő––őŁ“żīśŅÓįĶĎū«ń»Ľ…żľČ°£°įńńҬ◊‘ľļ„y––īśŅÓņŻ¬ Ī»÷‹ŖÖ∆šňŻ≥«…Ő––łŖ≥Ų0.1%£¨Ŗ@āÄĶōÖ^ĶńīůŃŅ∆ůėIŇcĺ”√ŮīśŅÓ∂ľēĢ”ŅŖMĀŪ°£°ĪňŻ÷Ī—‘£¨ŅŅ÷ÝąŐ––łŖ”ŕĽýú 1.1Ī∂ĶńīśŅÓņŻ¬ £¨«ŗću„y––ĹŮńÍīśŅÓ‘ŲťL≥¨Ŗ^110É|‘™£¨Ķęł∂≥ŲĶńīķÉr «īśŔJņŻ≤Ó ’»Žúp…ŔĹŁ1.8É|‘™°£

°°°°÷Ľ «£¨ľī Ļ≥«…Ő––ń‹°į“‚Õ‚°ĪĶ√ĶĹ∆ůėIīůÓ~ĶÕŌĘīśŅÓ£¨“™ł∂≥ŲĶńīķÉrÕ¨ė”≤Ľ∑∆°£∂ŗőĽ žŌ§„y––īśŅÓėIĄ’Ķń≥«…Ő––»ň Ņ÷ł≥Ų£¨≤ĽŇŇ≥żĶ√ĶĹŔF÷›√©Ň_ĶÕŌĘīśŅÓĶń≥«…Ő––ŐŠĻ©„yąFŔJŅÓŇc¨FĹūĻ‹ņŪėIĄ’∑Ĺ√ś°įÕ∂Ő“ąůņÓ°Ī£¨“™√īąŐ––∆ęĶÕŔJŅÓņŻ¬ £¨“™√ī¨FĹūĻ‹ņŪ∑ĹįłŌŗÍPėIĄ’ ÷ņmŔMŌŗĎ™īÚ’Ř°£

°°°°°įŔF÷›„y––◊ųěťŔF÷›√©Ň_ĶńÖĘĻ…„y––£¨…śľįĶÕŌĘīśŅÓĶńņŻ“śśúĆĘłŁľ”ŹÕŽs°£°Ī“ĽőĽ≥«…Ő––»ň ŅÕł¬∂°£

°°°°ĶÕŌĘīśŅÓņŻ“śśúŽ[¨F

°°°°ŔF÷›√©Ň_īň«į≥÷”–◊ŮŃx –…ŐėI„y––15.27%Ļ…ôŗ£¨‘ŕ◊ŮŃx –…ŐėI„y––ļŌ≤ĘŖM»ŽŔF÷›„y––ļů£¨įī’’»żľ“„y––łų◊‘ÉŰŔYģa◊ųěť’Řň„Ļ…ôŗĪ»ņżėňú £¨ŔF÷›√©Ň_Ķ√ĶĹŔF÷›„y––ľs7%Ļ…ôŗ£¨‹Q…ŪĶŕ∂ĢīůĻ…Ė|°£

°°°°≤ĽŖ^£¨ŔF÷›√©Ň_ĆĘĹo”ŤŔF÷›„y––∂ŗīůĶń°įĶÕŌĘīśŅÓ°Ī÷ß≥÷£¨Ös «őī÷™ĒĶ°£Ĺō÷ŃĹŮńÍ6‘¬Ķ◊£¨ŔF÷›√©Ň_ĶńōõéŇŔYĹūŖ_ĶĹ209.82É|‘™£¨∆š÷–„y––īśŅÓ209.79É|‘™£¨¨FĹūŇc∆šňŻōõéŇŔYĹūÉH”–9.62»f‘™Ňc246.5»f‘™°£

°°°°“ĽőĽŃňĹ‚∆ůėIīśŅÓėIĄ’Ķń≥«…Ő––»ň ŅÕł¬∂£¨ŔF÷›„y––“™őŁ“żŔF÷›√©Ň_īśŅÓ£¨ ◊Ō»“™ĹYļŌŔF÷›„y––◊‘…Ūįl’Ļ“éĄĚĶń»ŕŔY–Ť“™£¨∆šīő «ŔF÷›„y––ń‹ŌÚŔF÷›√©Ň_ŐŠĻ©∂ŗīůĶńĹū»ŕ÷ß≥÷°£

°°°°”õ’ŖŃňĹ‚ĶĹ£¨‘ŕļŌ≤Ę»żľ“„y––ļů£¨ŔF÷›„y––Ĺō÷Ń8‘¬Ķ◊ĶńŔYģaŅāÓ~ěť567.9É|‘™°ĘīśŅÓŇcŔJŅÓ∑÷Ąe «390É|‘™Ňc201É|‘™£¨∂ÝňŁĒM∂®Ķńįl’ĻńŅėň «ť_ėI“ĽńÍÉ»Ćć¨FŔYģa“éń£≥¨Ŗ^1000É|‘™£¨ť_ėI»żńÍÉ»Ćć¨FŔYģa“éń£≥¨Ŗ^2000É|‘™°£≤Ľüo«…ļŌĶń «£¨ŔF÷›„y––÷ōŁc÷ß≥÷Ķń––ėIįŁņ®į◊ĺ∆°£

°°°°‘ŕ…Ō ŲŔF÷›√©Ň_»ň ŅŅīĀŪ£¨ŔF÷›„y––Ķń°į÷ß≥÷°ĪŖÄĪōŪöĹYļŌŔF÷›√©Ň_ĺŖůwėIĄ’Ķń¨FĹūĻ‹ņŪ–Ť«ů°£»Á»•ńÍ5‘¬Ķ◊ŔF÷›√©Ň_–¬Õ∆≥ŲĶńĚhŠuĺ∆£¨“™ÕÍ≥…ĹŮńÍ10É|‘™šN ŘńŅėň£¨–Ť“™„y––ľįērłýďĢĻęňĺ‘ŕĚhŠuĺ∆«ĢĶņšĀ‘OŇc –ąŲÕ∆ŹVŖM’Ļ£¨ľįērŐŠĻ©»ę√śĶń¨FĹūĻ‹ņŪĹ‚õQ∑Ĺįł°£

°°°°“Ľľ“≥«…Ő––»ň Ņ÷Ī—‘£¨≥«…Ő––“™†é»°“Ľľ“∆ůėIĶńīůÓ~ĶÕŌĘīśŅÓ£¨»ň«ť“Úňō“ŗ≤ĽŅ…ļŲ“ē°£ńŅ«į≤Ņ∑÷≥«…Ő––∂ľŃų––“Ľól≤Ľ≥…őńĶń¬öőĽ…żŖwĎTņż£¨ľī»ÁĻŻń≥ėIĄ’ÜTń‹Ĺo„y––éßĀŪ≥¨Ŗ^5É|‘™ĶńīśŅÓ£¨∆š¬öőĽ∂ŗĒĶ«ťõrŌ¬ēĢĪĽ’{…żěť÷ß––łĪ––ťLĽÚ÷ß––––ťL÷ķņŪ°£∆šīő£¨≥«…Ő––‘ŕőŁ“żīśŅÓāÚĹū∑Ĺ√ś“≤≥Ų¨F°įÉrłŮĎū°Ī°£‘ŕ≥¨Ŗ^É|‘™ĶńīůÓ~īśŅÓÖf◊h∑Ĺ√ś£¨āÄĄe≥«…Ő––ĶńőŁīśāÚĹū◊ÓłŖŖ_ĶĹ«ß∑÷÷ģįň°£

|

|

|

|

- °ĺ–¬¬Ą°Ņ Ūn√∑√∑õ]ľřņÓņ◊

- »’∑ĹĪōŪö≥–’JŠěŰ~ću†é◊h

- °ĺ ÷ôC°Ņ Ƨ’“Õ¨√ŻÕ¨–’»ň

- ◊£ł£ŔRŅ® ĀŪ‘O”čňá–gļě√Ż

- °ĺŔRŅ®°Ņ įlňÕŌ≤–ŇĪŪŖ_źŘ

- ņň¬ĢŔRŅ®ňÕĹoń„–ńźŘĶńTa

- °ĺä ė∑°Ņ ∂°…≠ļÕňĻąD†ĖŐō

- ∑Ú∆řťgĹ°ŅĶőÔŔ|ĺę…Ů…ķĽÓ

- °ĺ√ņŇģ°Ņ ∑Ú∆ř√Ó’–÷ō»ľ«ť

- Ĺ‚õQľ¨ ÷√ś◊”ÜĖÓ}-Ľť“Ų ¬

- °ĺąD‚Ź°Ņ Ƨ’“«ŚľÉ√ņ…ŔŇģ

- ◊Ó–¬‚Ź¬ēŌ¬›d ÷ôC÷ųÓ}

- °ĺ≤©ŅÕ°Ņ łķŖMņŌįŚ»Á«ť»ň

- ĪIńĻŔ\ěťļő≤Ľ–ľĹūŅ|”Ů“¬

- °ĺ”őĎÚ°Ņ į≤◊Ņ◊ÓüŠťT”őĎÚ

- iphone◊Ó–¬…ŌĺÄ”őĎÚŌ¬›d