НтзxуyааПЈЪейMЕФРћвццl |

|---|

| http://whmsebhyy.com 2006Фъ05дТ19Ше 07:26 ББОЉЌFДњЩЬѓ |

|

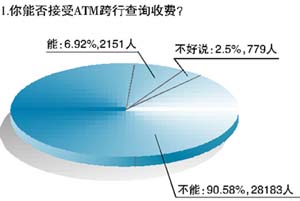

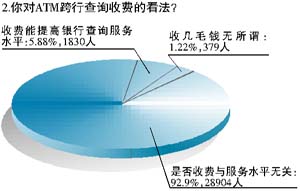

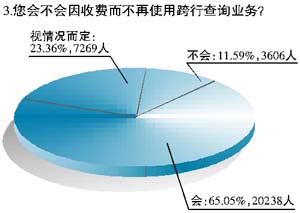

ЁЁЁЁгепзЂвтЕНЃЌУПДЮЪейMЕФяLТвЛїГіЃЌуyТКЭуyааЖМўАlГіюЫЦЕФТвєЁЃуyТЗДЭе{ЕФЪЧЃЌуyТжЛЪЧЯђуyааЪейMЃЌВЂВЛЯђГжПЈШЫжБНгЪейMЃЛЖјуyааtПЪЧЮЏЧќЕФТЗQЃЌгЩгкуyТЯђЫћЪейMЃЌЫћВХБЛЦШЯђГжПЈШЫЪейMЁЃШЛЖјЃЌп@аЉТвє sПдкФЃК§вЛгЩуyТКЭуyаавдМАГжПЈШЫДЎЦ№ЕФРћвццlЁЃ ЁЁЁЁЌFдкФБэУцЩЯПДЃЌп@цlФуyТщ_ЪМЃКуyТЯђуyааЪеШЁПчааНЛвзЕФйMгУЃЌп@йгкуyааеМгУуyТОWНjйYдДЫљвЊжЇИЖЕФйMгУЃЛЖјуyааеJщЃЌуyТОWНjйYдДЕФзюНKЯэгУепЪЧГжПЈШЫЃЌЫљвдГжПЈШЫЊЎЬцуyаажЇИЖп@ЙPйMгУЃЛГжПЈШЫtжЛгапxёЗХПчааЪЙгУуyааПЈЃЌВХФмЪЙп@ЙPоDМоЕНздМКЩэЩЯЕФГЩБОЛЏщoаЮЁЃ ЁЁЁЁВЛп^ЃЌп@lдБОПДЫЦЮЯђЕФРћвццlЃЌ sвђщуyТХcИїМвуyаащgЕФЮЂУюъPЯЕЃЌЖјя@ЕУЭыsЦ№эЁЃгепдкуyТОWеОПДЕНЕФНщНBЪЧп@гЕФЁЊЁЊЁАжајуyТЪЧНжајШЫУёуyааХњЪЕФЁЂгЩАЫЪЎЖрМвјШН№ШкCЙВЭЌАlЦ№дOСЂЕФЙЩЗнжЦН№ШкЗўеCЁБЁЃп@АЫЪЎЖрМвН№ШкCЧЁЧЁАќРЈСЫИїМвуyааЁЃвВОЭЪЧеfЃЌуyааЪЧуyТЕФЙЩ|ЃЌуyТЯђуyааЪейMЃЌвВОЭГЩщСЫвЛЗNъPТНЛвзЁЃхXдкуyааХcуyТщgСїоDЃЌвбНЗжВЛЧхеlдкНoеlИЖйMЁЃ ЁЁЁЁЮЉвЛПЩвдПЯЖЈЕФЪЧЃЌФATMПчааЬсПюЪейMЕНЕНПчааВщдЪейMЃЌУПДЮЪейMЖМўдкИїЗНЕФ еТжазюНKЌFЁЃвВдSНvп^ТўщLЕФ ГГКѓЃЌГжПЈШЫзюНKўпxёФЌФЌГаЪмп@ЙPПДЫЦВЛЦ№блЕФйMгУЃЌЕЋЫћдквЛРћвццlжаГЩщГЩБОоDМозюНKЖЫЕФЪТЃЌвВОЭДЫД_ЖЈЁЃ аТРЫОWЁАуyТПчааВщдЪейMе{ВщЁБ

ЃЈзЂЃКвдЩЯЕўщНижСзђШе19rЕФе{ВщНYЙћЃЉ ЁЁЁЁаТТЛиЗХ ЁЁЁЁуyТПЈПчааВщдЪейMДѓЪТг ЁЁЁЁЁѕ 2003ФъФЉ жајуyТЩЯѓЁЖжајуyТШыОWCуyааПЈПчааНЛвзЪевцЗжХфоkЗЈЁЗЁЃ ЁЁЁЁЁѕ 2004Фъ3дТ1Ше ЎШеЪЉааЕФЁЖжајуyТШыОWCуyааПЈПчааНЛвзЪевцЗжХфоkЗЈЁЗЃЌЮДУїД_ЪейMОпѓwЪТэЃЌжЛБэУїЁАКВЛвЖЈATMПчааВщдЪейMЁБЁЃ ЁЁЁЁЁѕ 2005Фъ10дТ жајуyТЯТАlЁЖъPгкЪеШЁЦЗХЦЗўейMЁЂІПчОГПчааВщдНЛвзЪейMвдМАе{ећПчОГШЁЌFНЛвзЪжРmйMЫЪЕФКЏЁЗЁЃг2006Фъ1дТ1ШеЦ№ЃЌуyТПЈПчааВщдщ_ЪМЪеШЁЪжРmйMЁЃ ЁЁЁЁЁѕ 2006Фъ2дТ10Ше жајуyТБэЪОЃЌФПЧАЯръPОпѓwЪейMЗНАИЮДЖЈЃЌОпѓwЪЉЗНАИЂўдкуyааЕФе§ЪНЙЋИцжагшвдУїД_ЁЃ ЁЁЁЁЁѕ 2006Фъ3дТ їГі4дТ1ШеЦ№ПчааВщдщ_ЪМЪейMЃЌЭЌrПчааНЛвзЪейMЫЪаоИФщАlПЈааЯђуyТКЭЪмРэуyааИїжЇИЖ0.1дЊЁЃ ЁЁЁЁЁѕ 2006Фъ4дТ11Ше їжајуyТГѕВНЖЈгк5дТ8ШеЦ№ІуyТПЈПчааВщдЪеШЁйMгУЁЃ ЁЁЁЁЁѕ 2006Фъ4дТ27Ше уyТЯръPШЫЪПдкУНѓwГЮЧхЃК ЁАПчааВщдЪейMФПЧАКorщgБэЁБЁЃ ЁЁЁЁЁѕ 2006Фъ5дТ9Ше НЛааАlВМЪейMЙЋИцЃЌЂгк6дТ1ШеЦ№щ_ЪМЪеШЁПчааВщдйMЃЌОГШПчааВщдЪжРmйM0.30дЊ/ЙPЁЃ ЁЁЁЁЁѕ 2006Фъ5дТ18Ше ЙЄЁЂоrЁЂжаЁЂНЈЫФДѓуyааАlВМЪейMЙЋИцЃЌЂгк6дТ1ШеЦ№щ_ЪМЪеШЁПчааВщдйMЃЌОГШПчааВщдЪжРmйM0.3дЊ/ЙPЁЃ ЁЁЁЁОWгбТвє ЁЁЁЁЁђдкјЭт]ШЫШЅATMВщдгрю~ЃЌвђщуyааЖЈЦкМФЫЭІй~ЮЁЃСввЊЧѓуyааЖЈrЬсЙЉІй~ЮЃЌп@ВХНаИњјыHНгмЃЁЃЁЃЁЗёtШЁЯћФъйMЃЁЃЁЃЁЃЁ ЁЁЁЁЁђуyааЕФЗўедНэдНВю,ЕЋЪейMдНэдНЖрЁЃ ЁЁЁЁЁђЪейMПЩвдЃЌвЊЧѓУПДЮВщдФмђЎіЬсЙЉАlЦБЃЌЗёtЪЧЗёгаЭЕЖТЉЖЯгвЩЃП ЁЁЁЁЁђгаШЫДђжјЬсИпЗўей|СПЕФЛЯзгФeШЫПкДќРяЬЭхX,вбЕНЏПёЭИэЕФГЬЖШЁЃФЧаЉХрадааIвЊЪейMвЊqrЖМгаКмЖрРэгЩЕФ,ЕЋФПЕФп_ЕНСЫ,ЗўеВЛЕЋ]ЬсИп,ЗДЖјИќдуИтЁЃ ЁЁЁЁЁђЌFдкЪВУДЖМЭљРЯАйаею^ЩЯЫухXЃПИЩДрДцхXвВвЊЪейMКУСЫЃЌвђщуyааЬсЙЉСЫЗўеАЁЁЃ ЁЁЁЁЁђФЧЮвпвЊуyТИЩсЃПКхЮвгУСЫ(ЫќЕФПЈ)жЎКѓОЭЪейMЃЌвВЬЋКнСЫАЩЃЌИњAфNЫЦЕФЁЃЪеФъйMЖМвбНКмВЛФмШЬЪмСЫЁЃ ЁЁЁЁЁђЗДе§ФувбНQЖЈвЊЪехXСЫЃЌпЭЈжЊИЩТяЃПФущЕЖйоЃЌЮвщє~ШтЃЌЮвФмеfВЛсЃПЃЁ |

|

ВЛжЇГжFlash

|

| аТРЫЪзэ > иНПvM > уyаа > уyааПЈПчааВщдЪейM > е§ЮФ |

|

ВЛжЇГжFlash

|

| с ќc Ѓ ю} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫОWиНПvMОWгбвтвСєбдАх ыдЃК010-82628888-5174ЁЁЁЁЁЁgгХњдuжИе§ аТРЫКНщ | About Sina | VИцЗўе | ТЯЕЮв | еаЦИаХЯЂ | ОWеОТЩ | SINA English | ўTзЂд | ЎaЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |