|

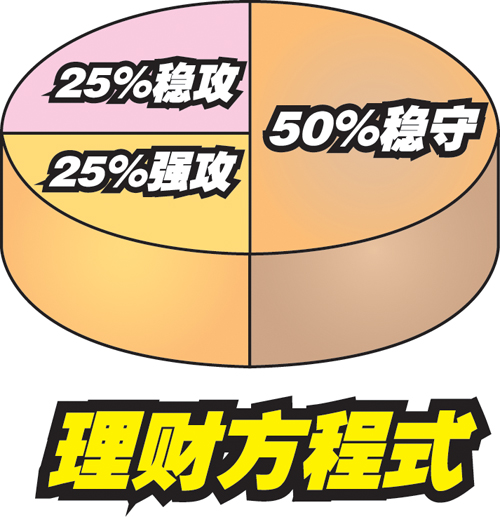

對工薪族來說,收入主要有兩個來源——工作收入和理財收入。一旦有了理財的本錢,就不能只靠工作收入了,應逐步提高理財收入在總收入中的比重。及早開始理財,就有機會提早退休享受生活,下面這個“理財方程式”可以給大家一些啟發:理財方程式=50%穩守+25%穩攻+25%強攻。

500)this.width=500' align='center' vspace='10' border='0'>

50%穩守

首先,把一半積蓄放在銀行存款或國債上,這些錢的作用不是增加收入,而是保本,避免讓財富暴露在不可控制的風險下。除存款和國債之外,還可以關注一下其他低風險理財產品,如人民幣理財產品和貨幣市場基金,投資這些理財產品本金較安全,雖然給出的收益率都是預期收益率,沒有絕對的保證,但實際上收益率波動范圍并不大。

25%穩攻

對于穩攻部分,有一定投資理財概念的人可以選一些波動度較小、報酬較穩健的理財產品,如混合型基金、大型藍籌股等,追求的年收益率在5%-10%不等。不過,在投資前要做一些功課,選出好的股票和基金才行;同時還需有投資組合的概念,通過分散投資來降低風險。

25%強攻

至于強攻部分,就是投資理財中最刺激的部分了,如成長型股票、股票型基金、期貨等,既有機會讓人一個月賺10%,也有可能一個月賠掉10%。投資這些高風險高收益的理財產品,必須有相當高的知識與經驗門檻,對于不擅長投資的工薪族,最好先以穩攻方式進行,在得到一些投資心得、功力較深厚之后,再加入強攻一族中去追求更高的收益率。

需要指出的是,“理財方程式”的攻守比重是可以靈活調整的,這主要取決于個人風險承受能力和理財目標,如果能夠承受一定風險且短期內無較大資金支出計劃,可提高強攻部分的比例,但建議該部分比重不要超過50%。對于保守型的投資人,則可增加穩守的比例,減少強攻的比例。

|