|

500)this.width=500' align='center' vspace='10' border='0'>

在2005年人身險市場的結構調整中,萬能險產品經歷了快速發展的階段。但在今年上半年股市走強,基金和投連產品收益率水漲船高之際,萬能險收益率卻并未有所突破,在與同類理財產品的競爭中表現出了劣勢。這就需要投保人對萬能險的特點有清醒的認識。

萬能險是一種繳費靈活、保險金額可調整的壽險。傳統終生壽險的區別在于,前者將終身壽險保單保險金額中的保單現金價值和凈風險保額分拆開來,將其設立為兩個獨立賬戶:一個是純風險保障賬戶,另一個是單獨運作的現金價值賬戶。進入現金價值賬戶的保費按當期的收益率進行積累。保單的死亡給付等于當時的保障賬戶余額與現金價值賬戶余額之和。

投保人在繳付了首期保費后,只要個人賬戶余額足以承擔當期凈風險保額條件下的保障成本,投保人可以在最低保費和最高保費的幅度內不定期、不定額地繳納保費。保費的靈活性是萬能壽險最突出的特點。

由于保單的凈風險保額和現金價值是分開的,萬能險在運作上比較透明。另外,萬能險現金價值賬戶的投資收益有最低的保證利率,當期投資收益率低于保證利率時,現金價值以保證利率積累。從這個角度來看,萬能險的投保人承當的投資風險要小一些。

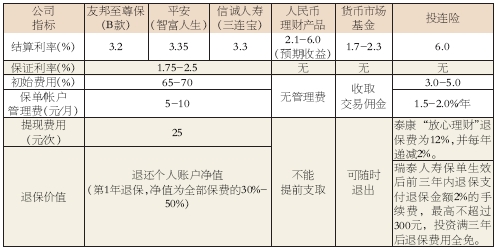

根據多家保險公司的萬能險產品說明,通常保單生效10年內,投保人都要向保險公司支付相當金額的初始費。第一年交得最多,初始費往往占所交保費的65%-70%,前三年的比例相對較大,第五年后相對較小。不僅僅有風險保險費和初始費用,萬能險投保人還需要向保險公司支付其他費用,有的公司還要收取部分領取手續費和退保手續費。因此在選擇萬能險的時候不僅要關注“加法”,更要分析保險公司做的“減法”,即注意比較保險公司各項費用扣除的情況。

保單費用。在早期的萬能險中,前端費用更為常見。隨著競爭的加劇,新一代萬能險首先則更多地或全部地表現為后端費用(即退保費用)。前端費用通常在每個保險年度(或月度)開始征收,對于前端費用很低或無前端費用的保險公司來說,它并不意味保單沒有附加費用,而是通過其它途徑來征收的。通常有幾種變通的方法。有的保險公司通過在死亡率費用之上加一額外費用或在投資回報中減去一定值的辦法,彌補經營費用和獲得經營利潤。當然最常用的還是退保費用。退保費用可以是一定比例的首年保費。

最低保證利率。即使保險公司實際投資收益率小于這一保證回報率,他們也必須按這個既定的回報率向保單持有人支付。在中國,各保險公司承諾的最低保證利率在2%左右,而美國則要高很多,為4%-5%。除了最低保證利率外,保險公司在結算時還會有一個實際利率。實際投資回報率由兩部分組成:保證的回報率和額外的回報率。后者要看具體的投資情況來定。在中國,目前實際回報率在3%左右。

|