|

尚未接到正式保單,投保人即過世,其家屬獲得全額理賠金

隨著電子商務(wù)的發(fā)展,網(wǎng)絡(luò)投保、電話營銷、手機(jī)投保應(yīng)運(yùn)而生。南山 攝

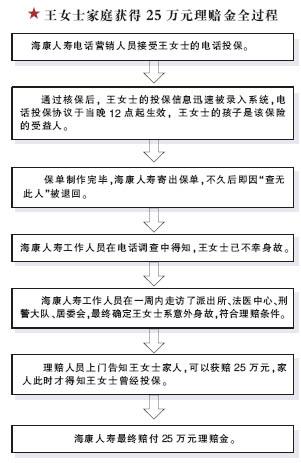

日前,家住南京的王女士和丈夫因煤氣中毒不幸去世,留下了年幼的孩子和雙方的四位老人。老人們傷心難過之余也在為今后的日子發(fā)愁。然而就在這個時候,他們卻意外地收到了一筆25萬元的巨款。這究竟是怎么回事?

據(jù)了解,王女士生前是招商銀行信用卡中心的客戶,該中心為客戶提供了一系列的增值服務(wù),其中就包括海康人壽提供的保險產(chǎn)品。今年年初,王女士接到海康人壽的電話,向她推薦保險,她當(dāng)即在電話里為自己投保了一份保額為25萬元的意外險,月交保費(fèi)89元。

然而僅僅數(shù)日之后,當(dāng)海康人壽制作了正式保單,寄往王女士指定的地址時,保單卻被郵局了退來,原因是“查無此人”。海康人壽隨即按保單資料進(jìn)行電話調(diào)查,才了解到王女士和丈夫已因煤氣中毒不幸身故。

由于電話營銷的特性,正式保單送達(dá)王女士的這段時間中,她的親朋和同事沒有任何人知道她曾經(jīng)投保。

保險公司多方查證后,認(rèn)為王女士的身故符合理賠條件,因此其家人獲得了25萬元全額理賠金。

作為南京市電話投保的首筆賠付,這起“離奇”的保險理賠案例引起了人們對保險電話營銷的關(guān)注。而在北京市場上,電話營銷也早已普及,不少消費(fèi)者都曾經(jīng)接到過類似的電話。據(jù)業(yè)內(nèi)人士介紹,電話保險在國外推行了數(shù)十年,已經(jīng)成為了一種成熟的營銷方式,由于電話銷售的特點(diǎn)限制,目前銷售的產(chǎn)品大多為比較簡單、便宜且不需體檢的產(chǎn)品,如意外型保險、健康醫(yī)療保險、車險等。

■投保指南

明晰利弊選擇最適合自己的投保方式

投保前需清楚保險代理人是否具有《保險代理從業(yè)人員資格證書》及《保險營銷員展業(yè)證》

自從友邦保險在1992年率先將壽險代理人機(jī)制引入中國以來,保險產(chǎn)品的投保方式已經(jīng)越來越多,代理人推銷,在保險公司柜臺購買,還有網(wǎng)絡(luò)投保、電話營銷等都很常見。面對多種多樣的購買渠道,消費(fèi)者應(yīng)該如何選擇?

保險代理人:細(xì)致面談

盡管近年來由于保險代理人的素質(zhì)良莠不齊,引起了消費(fèi)者的信任危機(jī),但實(shí)際上這種投保方式還是有著很大的優(yōu)勢。目前公眾的保險知識還比較缺乏,尤其是對于初次接觸保險的人,要想對保險產(chǎn)品作一個詳細(xì)全面的了解,并最終選擇到適合自己的產(chǎn)品,與代理人面對面的提問和交流還是最有效且直接的方法。

問題的關(guān)鍵就在于能否找到一個優(yōu)秀、負(fù)責(zé)的保險代理人。其必須持有由保監(jiān)會統(tǒng)一印制的《保險代理從業(yè)人員資格證書》,以及所屬保險公司發(fā)放的《保險營銷員展業(yè)證》。排除無證上崗人員后,還要注意代理人的業(yè)務(wù)水平和責(zé)任心。

金融機(jī)構(gòu)柜臺:直接放心

消費(fèi)者可以選擇合適的保險公司,到柜臺親自辦理。直接與保險公司取得聯(lián)系,避免了被冒牌代理人“忽悠”的風(fēng)險。

此外,在銀行和郵政系統(tǒng)投保也是很多消費(fèi)者的選擇。

由于銀保繳納保費(fèi)比較方便,對于沒有時間經(jīng)常跑保險公司、讓代理人代收保費(fèi)又不放心的消費(fèi)者來說,在銀行、郵政投保不失為一個選擇。

電子投保適合熟手

隨著電子商務(wù)的發(fā)展,網(wǎng)絡(luò)投保、電話營銷、手機(jī)投保應(yīng)運(yùn)而生。這幾種投保方式的共同特點(diǎn)就是方便快捷,銷售的產(chǎn)品也基本上都是條款簡單、保費(fèi)較低的短期意外險等保障型險種。同時由于省去了不少中間環(huán)節(jié),降低了保險公司的成本,所以通過這幾種方式投保往往還有一些費(fèi)率上的優(yōu)惠。

然而這幾種投保方式目前還沒有得到普及,盡管高收入、高教育水平的年輕人群比較容易接受,但由于電子商務(wù)系統(tǒng)尚不完善,消費(fèi)者在面對這些電子化的“新型”投保方式時仍然顯得疑慮重重。業(yè)內(nèi)人士表示,這些方式自主選擇性較強(qiáng),適用于對保險比較熟悉的消費(fèi)者,“新手”并不適合采用。

■記者觀察

電話投保,消費(fèi)者仍存戒心

盡管同網(wǎng)絡(luò)投保一樣,具有便捷、便宜等特點(diǎn),但目前不少消費(fèi)者對于電話投保仍存有一定的“戒心”。

據(jù)了解,保險公司用以進(jìn)行電話營銷的客戶資料通常來自銀行等其他合作機(jī)構(gòu),保險公司往往在銀行信用卡月結(jié)單據(jù)中附送小額保險和險種資料,隨后電話營銷員就會致電客戶,詢問是否有意投保。如果客戶在電話中口頭同意投保,保費(fèi)將從客戶的銀行賬戶中直接扣除。按照以往的投保方式,投保人必須在收到保單后確認(rèn)簽字,保單才宣告生效;而在電話投保時,只要保費(fèi)已經(jīng)支付,保單就立即生效,在保單送達(dá)投保人之前的風(fēng)險全部由保險公司承擔(dān)。這一過程顯然是電話投保的優(yōu)勢所在,身故者王女士的保單也是因?yàn)檫@樣才能獲得理賠。

然而個人信息的外泄又難免讓消費(fèi)者提心吊膽。

業(yè)內(nèi)人士對此表示,銀行或其他機(jī)構(gòu)與保險公司的“客戶資料共享”的確存在問題,銀行應(yīng)事先征求客戶意見,未經(jīng)客戶允許就不能向第三方透露客戶資料,即使經(jīng)客戶許可,提供資料的范圍也應(yīng)有所限制,這樣才能更好地保護(hù)消費(fèi)者的個人信息安全。

■聲音

●陳女士:38歲,機(jī)關(guān)工作人員

我會選擇通過保險代理人購買保險。現(xiàn)在保險代理人都是上門服務(wù),可以節(jié)省我的時間。而且我感覺保險挺復(fù)雜的,好多專業(yè)知識我都不明白。有問題當(dāng)面問比較容易了解細(xì)節(jié)。

●汪先生:32歲,私營業(yè)主我經(jīng)常要去銀行辦理業(yè)務(wù),順便在那里買份保險也不錯,反正我也不指望它有多大回報,比存款利息好一點(diǎn)就行,而且還有些保障。至少還可以當(dāng)個強(qiáng)制儲蓄,免得大手大腳把錢都花光了。

●秦先生:28歲,公司職員我會去保險公司的柜臺買保險。買保險是人生規(guī)劃中的一件大事,一年幾千塊錢的保費(fèi)也不低,直接到保險公司看一看、問一問,能夠讓我對保險公司的經(jīng)營和服務(wù)狀況更放心。

●肖女士:30歲,公司文案我是絕對不會接受電話購買保險。總是接到這樣的騷擾電話,同一個人還經(jīng)常會打很多遍,煩死人了!有的時候正為一個文案冥思苦想,突然一個電話,又是賣保險的,思路一下子就斷了。不知道這些人是怎么知道我電話的!

本版采寫/本報記者 張嵩浩

|