主持人:提及保險(xiǎn)優(yōu)惠,很多人會(huì)想到車險(xiǎn)費(fèi)率折扣:第一年沒發(fā)生理賠事故,第二年可以獲得保費(fèi)優(yōu)惠。其實(shí)在與個(gè)人風(fēng)險(xiǎn)狀況相關(guān)的短期性險(xiǎn)種領(lǐng)域,也有類似的優(yōu)待,而且形式更為多樣,主要有保證續(xù)保、降低次年保費(fèi)、增加保額等形式。

保險(xiǎn)故事 尷尬面對(duì)次年拒保

家住浦東民生路的陳先生近日向本刊熱線講述了他的投保經(jīng)歷———

陳先生今年44歲,在一合資企業(yè)任營(yíng)銷經(jīng)理,月收入過萬。為了確保自己晚年無憂,陳先生在2002年8月為自己投保了壽險(xiǎn),當(dāng)時(shí)他有兩種選擇:一是購(gòu)買有保證續(xù)保條款的保險(xiǎn),

另一個(gè)則沒有這項(xiàng)保證。由于前者的保費(fèi)稍貴一些,而且陳先生并不覺得保證續(xù)保有多重要,因而最終選擇了后者:年繳15000元,還額外附加了450元/年的個(gè)人住院保險(xiǎn)。在投保了上述險(xiǎn)種后,陳先生覺得踏實(shí)了很多,認(rèn)為自己的晚年可以無憂了。

今年年初,陳先生因心血管疾病住院治療了三周,病愈后他順利獲得了保險(xiǎn)公司的理賠金,這愈加讓他感到保險(xiǎn)的重要性。但到了今年8月陳先生繳納保費(fèi)時(shí),保險(xiǎn)公司拒絕了他續(xù)保附加個(gè)人住院保險(xiǎn)的請(qǐng)求,理由是陳先生已經(jīng)享受過該項(xiàng)險(xiǎn)種的賠付,不能作為一個(gè)健康體繼續(xù)投保了。保險(xiǎn)公司還出示了陳先生投保時(shí)的具體保險(xiǎn)條款:針對(duì)附加個(gè)人住院保險(xiǎn),保險(xiǎn)公司有權(quán)對(duì)被保險(xiǎn)人的健康狀況進(jìn)行審核,并作出是否同意續(xù)保的決定。

陳先生對(duì)這一點(diǎn)并無異議,但他也開始為自己的未來?yè)?dān)憂:自己的病屬于慢性的“富貴病”,未來發(fā)病的概率還是很高的,如果保險(xiǎn)公司只提供一次性的賠付,自己的未來依然缺少足夠的保障呀。

這時(shí)候,陳先生才感覺到,當(dāng)時(shí)提供“保證續(xù)保”保障的條款是相當(dāng)重要的。

形式一:保證續(xù)保

保證續(xù)保的重要性一般要在客戶經(jīng)歷了理賠后才顯現(xiàn)出來。因?yàn)橐话愕淖≡横t(yī)療險(xiǎn)在客戶理賠結(jié)束后會(huì)作出提高費(fèi)率甚至拒保的決定,這樣等于只對(duì)客戶的健康做一次性賠付。而這時(shí)客戶作為一個(gè)非健康體,再想投保其它險(xiǎn)種幾乎是不可能的了。

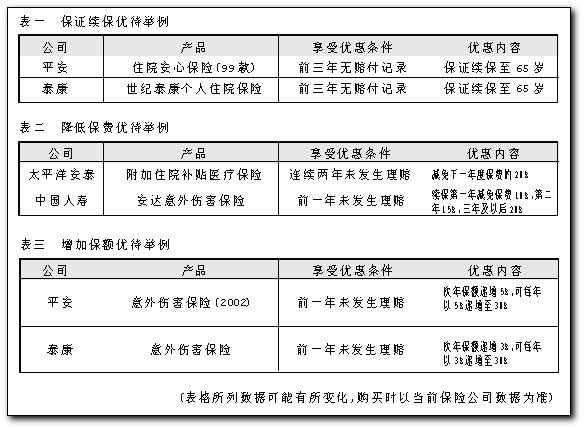

但如果客戶投保的是具有保證續(xù)保條款的產(chǎn)品,如平安的住院安心保險(xiǎn)(99款)或世紀(jì)泰康住院保險(xiǎn),只要客戶在投保的前三年身體健康沒有賠付記錄,在第四年通過保險(xiǎn)公司的健康審核后就可以享受到直至65歲的保證續(xù)保優(yōu)待。(見表一)

資深人壽顧問楊文梁在接受本刊采訪時(shí)表示,大量客戶實(shí)例已經(jīng)表明保證續(xù)保其實(shí)是含金量最高的“無理賠優(yōu)待”,能夠給客戶帶來最大的實(shí)惠和保障,可惜大多數(shù)投保人并沒有看到這一點(diǎn)。

形式二:降低保費(fèi)

與較受冷落的保證續(xù)保優(yōu)待不同,降低保費(fèi)的優(yōu)待受到了不少客戶的青睞,有人甚至把這一點(diǎn)作為是否購(gòu)買的決定因素之一。

在目前市場(chǎng)上,短期性的醫(yī)療險(xiǎn)和意外險(xiǎn)均有降低保費(fèi)的優(yōu)待出臺(tái)。如太平洋安泰附加住院補(bǔ)貼醫(yī)療保險(xiǎn)規(guī)定,如果連續(xù)2年沒有發(fā)生理賠,那么在繳納下一保單年度保費(fèi)的時(shí)候可以享受減免該附加合同年繳保費(fèi)20%的優(yōu)惠;中國(guó)人壽安達(dá)意外傷害保險(xiǎn)業(yè)規(guī)定,被保險(xiǎn)人在保險(xiǎn)期間內(nèi)未發(fā)生過任何保險(xiǎn)金給付,并且符合保單約定的續(xù)保條件時(shí),投保人在繳納續(xù)期保險(xiǎn)費(fèi)時(shí)刻享受降低保費(fèi)優(yōu)待:第一年無賠付續(xù)保可減免保費(fèi)10%,第二年為15%,第三年及以后各年為20%。(見表二)

需要提醒保戶注意的是:不要因?yàn)檫^分重視保險(xiǎn)的降費(fèi)優(yōu)惠而忽略了其它保障功能,因?yàn)槎唐陔U(xiǎn)的實(shí)際保費(fèi)并不高,費(fèi)率折扣實(shí)際帶來的現(xiàn)金優(yōu)惠并不大。

形式三:增加保額

目前市場(chǎng)上還有一種比較常見的無理賠優(yōu)待是增加保額,即對(duì)一定保險(xiǎn)期限內(nèi)沒有提出索賠的被保險(xiǎn)人可以提供增額的優(yōu)惠。保費(fèi)不變而保額逐年遞增,這就相當(dāng)于給了投保人一定幅度的優(yōu)惠。

如平安及泰康人壽的意外傷害保險(xiǎn),若前一年未發(fā)生理賠,次年保額分別按5%和3%遞增,第二年又未發(fā)生理賠,第三年保額可以繼續(xù)分別遞增5%和3%,增至30%為止。(見表三)

點(diǎn)評(píng)

保險(xiǎn)公司對(duì)陳先生作出拒保要求是合理的。因?yàn)槌鲇诒kU(xiǎn)的公平原則考慮,陳先生患過疾病的身體已經(jīng)不能作為健康體與其他完全健康的被保險(xiǎn)人一起享受同樣的保費(fèi)了。一般而言,保險(xiǎn)公司會(huì)作出提高保費(fèi)或者拒保的決定。

要解決陳先生的隱憂,可以在投保時(shí)就選擇保障期為終身的終身壽險(xiǎn),目前已經(jīng)有壽險(xiǎn)公司提供對(duì)于一些疾病的終身重復(fù)理賠,但是相應(yīng)保費(fèi)也要高出很多。(詳見B3版)

還有一種選擇則是購(gòu)買那些有保證續(xù)保優(yōu)待的保險(xiǎn)產(chǎn)品。當(dāng)陳先生作為一個(gè)健康體投保時(shí),只要在條款規(guī)定的年限里沒有住院賠付記錄,就可以在未來相當(dāng)長(zhǎng)的時(shí)間段里(一般至65歲)享受保證續(xù)保的優(yōu)待。

保險(xiǎn)聚焦 保險(xiǎn)優(yōu)惠的三種形式

很多客戶在投保初期不會(huì)覺得享受“保證續(xù)保”待遇有多大的優(yōu)惠。在大多數(shù)人的觀念里,繳納保費(fèi)是自己在為保險(xiǎn)公司作貢獻(xiàn),保險(xiǎn)公司沒有理由拒絕。特別是當(dāng)有“保證續(xù)保”條款的產(chǎn)品還要稍貴一些時(shí),更是被客戶首先剔除了。

保險(xiǎn)探討 小額損失要不要自己埋單

投保過車險(xiǎn)的人都知道,如果在一年的保險(xiǎn)期內(nèi)沒有索賠,下一年續(xù)保時(shí)大多可以獲得約10%左右的無免賠優(yōu)待,因而有不少車主遇見小摩擦就自己掏口袋,因?yàn)樗阆聛泶文甑膬?yōu)惠保費(fèi)要大于這次的小損失,所謂“不計(jì)免賠條款”也由此而來。

于是有人把這樣的思路挪用到人壽保險(xiǎn)領(lǐng)域:既然部分短期健康醫(yī)療及意外保險(xiǎn)也享受無免賠優(yōu)待,那么如果自己的損失比較小索性也不要去申請(qǐng)理賠了,因?yàn)槿蘸竽芟硎艿降睦碣r優(yōu)待如保證續(xù)保價(jià)值更高。這種想法值得借鑒么?

對(duì)此,專職過客戶售后服務(wù)的壽險(xiǎn)顧問楊文梁提醒保戶,與車險(xiǎn)僅僅查看索賠記錄不同,部分壽險(xiǎn)的優(yōu)待如保證續(xù)保除了無免賠記錄,還要經(jīng)受保險(xiǎn)公司的體檢抽查,甚至可能抽調(diào)客戶的醫(yī)保卡,以確保客戶的身體健康。

由此可見,在壽險(xiǎn)領(lǐng)域欲享受無免賠優(yōu)待,不僅需要無免賠記錄,還需要真正的體質(zhì)健康,這也是保險(xiǎn)公司出于防范道德風(fēng)險(xiǎn)的考慮。作者:文 崔燁 圖解寶升

|