姜女士夫婦每月可支配的收入為15000元,其家庭年收入為180000元,用于購買保險保障的支出應(yīng)控制在18000~27000元內(nèi)。

以筆者的售后服務(wù)經(jīng)驗以及多次市場調(diào)查的結(jié)果看,醫(yī)療保障是許多家庭最看重的保險保障。因此,商業(yè)保險公司的醫(yī)療保險應(yīng)是多數(shù)家庭需要的最基本的保險保障。建議這一類家庭選擇價格相對低廉、保障額度較高的醫(yī)療和身故保障,不建議他們在目前相對低的利率條件下,選擇有投資、返還和養(yǎng)老性質(zhì)的商業(yè)保險保障。

建議的家庭保障計劃如下:

姜女士夫婦的長期主險都為泰康的生命關(guān)愛重大疾病終身險,兩人的保額分別為20萬和10萬。這個險種保障在罹患27種重疾之一時,可獲得保額賠付。住院醫(yī)療主險為世紀(jì)泰康個人住院醫(yī)療,保障檔次分別為3/2檔、2/2檔。

醫(yī)療附加險兩人都可選擇附加世紀(jì)泰康個人住院醫(yī)療(費用型)險,保障檔次同為2檔。此險種可以保障在一般疾病住院時,報銷醫(yī)保支付之后,由個人自負的醫(yī)療費用的80%,全年累計10000元;在重疾住院時,報銷醫(yī)保支付之后,由個人自負的醫(yī)療費用的90%,全年累計20000元。

建議姜女士選擇附加花樣年華女性健康保險,保額為10萬。這個險種是針對女性易患的特有的重大疾病、意外整容植皮手術(shù)等保障需求提供保險保障。

在意外保障方面,建議夫婦兩人同時選擇附加意外傷害保險10萬,意外醫(yī)療1萬,可獲得意外身故保障最高30萬,意外醫(yī)療費用報銷1萬的保險保障。

孩子的保險保障建議只選擇附加少兒住院醫(yī)療險和附加意外醫(yī)療保險,因為孩子的意外醫(yī)療和疾病住院醫(yī)療費用需要夫婦二人承擔(dān)一部分,大人的保障充分了,孩子的費用也不用擔(dān)心了。

建議姜女士夫婦在“愛家之約”保障計劃中分別投保附加殘疾豁免和附加投保人豁免保費定期險,可享有投保人在繳費期內(nèi)因疾病或意外造成殘疾失能時,豁免長期主險保費的保障。

另外,建議二人還可分別選擇“吉祥相伴”定期主險,交費期20年。以提高孩子未成年時父母的身故保障金額,二人的保額可分別為40萬、20萬;則二人的疾病身故保障金額就分別達到60萬、30萬,基本達到其五年的累計收入,也就是說至少為家人預(yù)先準(zhǔn)備了其5年的收入,以保障家人平穩(wěn)度過因“經(jīng)濟支柱”“倒塌”造成的經(jīng)濟危機,也保證不會使未亡人獨自一人承擔(dān)過重的經(jīng)濟壓力。

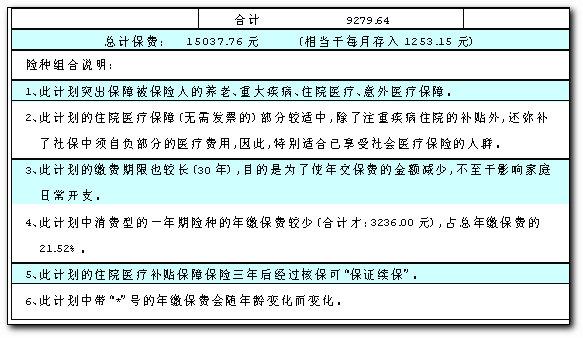

此計劃的總保費為15037.76元,相當(dāng)于每月保費支出1253.15元(見下表)。作者:文 楊文梁

|