根據《中華人民共和國會計法》《中華人民共和國注冊會計師法》等法律法規,2017年財政部組織35個財政監察專員辦事處和21個財政廳(局)對17家會計師事務所、74戶企業開展了會計執法聯合聯動檢查。其中涉及小米等知名互聯網公司引發關注。

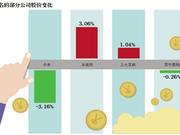

被財政部點名 蘇寧小米稱沒有“逃稅” 10月30日,受財政部“點名”影響,小米集團、三七互娛、二三四五等互聯網公司早盤大幅走低,其中小米一度跌至11.4港元,創上市以來新低。隨著午后大盤走強,部分公司股價陸續翻紅。截至收盤,二三四五收漲0.51%,樂視網收漲3.06%,三七互娛收漲1.04%,但小米仍然下跌超過3%,蘇寧易購也收跌0.26%。 財政部日前發布的《2018年會計信息質量檢查公告》指出,在檢查中發現,互聯網行業股權與債權投資相互交織、管理架構與法人實體分離、業務運營無疆域限制等突出特點,部分企業跨境轉移利潤、逃避繳納稅收等問題比較突出。 根據財政部的公告,檢查發現問題的企業不乏蘇寧易購、小米、樂視網、二三四五、三七互娛等互聯網企業。 最新進展 4家被點名企業回應:相關問題已整改 財政部《2018年會計信息質量檢查公告》發布后,引起廣泛關注,“蘇寧易購、樂視網、小米等交稅玩‘貓膩’”等說法也見諸報道。 10月30日,小米、蘇寧易購、二三四五等對被點名一事做出了回應,而其他幾家被點名公司,截至記者發稿尚未回應。 小米發給媒體的聲明中稱,財政部此次公告的檢查為2017年財政部會計監督檢查,是針對2016年的會計信息質量進行的檢查。根據財政部公告,小米存在部分費用攤銷核算錯誤、對外贈送商品未作為視同銷售行為申報繳稅、報銷發票管理不規范、費用管理制度不完善等問題。這些問題均已整改完成,并獲得財政部認可。 小米特別提到,財政部公告指出的部分費用攤銷核算問題,主要為房租及部分裝修費用攤銷的起始時間以及部分共用費用在集團企業間的分攤存在一些偏差,公司已經進行了相關賬務調整,不存在偷逃稅款的行為;對外贈送商品未作視同銷售行為申報繳稅問題,僅涉及部分贈送商品,涉及稅款約60余萬元,公司已經糾正,并向稅務部門申報繳納完畢。 蘇寧易購昨日回應稱,檢查公告指出的問題是檢查中發現蘇寧的會計師事務所執業質量存在問題,而非所謂的“逃稅問題”,并且相關問題已整改。 蘇寧解釋稱,檢查公告指出蘇寧“資產轉讓未同時轉遞延收益531.89萬元”,是指蘇寧的會計師事務所在確認收入時沒有同轉遞延收益,與納稅無關,且事實上蘇寧已經就該收入全額、依法、及時地繳納了稅款;“重復申報研發費用加計扣除342.28萬元”,該問題的存在,是會計工作中的失誤,其導致蘇寧漏繳了以342.28萬元為基數計算得出的40萬余元的所得稅。蘇寧易購稱,2017年公司全年納稅約40億元,不存在主觀意愿逃稅行為。 A股上市公司二三四五昨日也在投資者互動關系平臺上回應稱,公司已按照財政部要求進行整改,2017年度公司實現營業收入32億元,凈利潤9.48億元,以上事宜對公司業績并無影響。 三七互娛告訴記者,對于財政部在公告中指出的問題,公司已按照要求進行整改。公司2018年前三季度實現營業收入55.35億元,凈利潤為12.18億元,以上事宜對公司業績并無重大影響。 事件起因 會計質量存在問題被點名 引起市場和蘇寧小米等公司快速反應的,是財政部日前發布的《2018年會計信息質量檢查公告》。公告稱,2017年財政部對17家會計師事務所、74戶企業開展了會計執法聯合聯動檢查,發現部分互聯網企業2016年度會計信息質量存在問題,跨境轉移利潤、逃避繳納稅收等問題比較突出。 檢查公告顯示,美團點評主體公司北京三快在線科技,存在長期待攤費用確認錯誤,虛增所有者權益,銷售、管理費用計提錯誤,投資理財產品行為無內控制度約束,資金部不相容職責未分離等問題。 小米通訊存在部分費用攤銷核算錯誤、對外贈送商品未作為視同銷售行為申報繳稅、報銷發票管理不規范、費用管理制度不完善等問題。 樂視網存在計提資產減值準備未核銷,子公司年度報告關聯方交易披露不全面,2016年列支以前年度費用支出,以及公司及子公司存在未按合同約定的借款用途使用借款、多開增值稅發票未及時沖回、子公司實收資本不到位等問題。 蘇寧易購也被指出存在資產轉讓未同時結轉遞延收益531.89萬元,未充分完整披露售后回租事項所形成的收入對當年利潤的影響程度,重復申報研發費用加計扣除342.28萬元,好享購物存在少計營業外收入56萬元等問題。 四三九九網絡股份存在少計收入834萬元,少計費用34萬元,會計科目使用不當等問題。三七互娛存在會計核算不當、少計繳稅費、內控管理不規范等問題,其中,多計收入35.14萬元,少計繳企業所得稅11.69萬元。 此外,上海二三四五網絡存在列支以前年度費用造成2016年度多計費用397萬元,遞延所得稅稅率使用不正確,影響遞延所得稅資產267萬元等問題。 財政部還對鋼鐵煤炭企業進行了相關檢查,發現部分企業在會計核算、公司治理和信息披露、內控管理等方面存在一些問題,被點名企業包括山西西山煤電、陽泉煤業(集團)、海南礦業、江蘇沙鋼、哈爾濱秋林集團等。 ■ 追問 被點名企業問題有多嚴重? 對于此次財政部指出部分互聯網公司存在跨境轉移利潤、逃避繳納稅收等問題,北京康達律師事務所韓驍律師向新京報記者指出,這反映互聯網企業內部財務制度不健全,不論是否存在逃稅問題都需要積極整改。 他表示,會計制度的目的是為了準確全面地記錄企業的運營狀況并依法繳納稅款,我國對逃稅的處罰不僅針對涉案企業,也追究會計師事務所的責任,并采取多種方式,對其進行行政處罰甚至追究其刑事責任。 有在四大會計師事務所工作的業內人士向記者表示,財政部提到的問題并不是特別大,主要是會計核算上存在失誤,實際上很多公司都存在類似情況。“像蘇寧這種金額明顯不大的,大概率不是故意;小米沒披露金額,但費用攤銷不影響納稅,只是影響報表上的成本各部分數據,此消彼長而已。” 上述人士表示,財政部提到部分跨境轉移利潤的問題,有可能是這些互聯網公司將其視為合理避稅。 知名IT與知識產權律師趙占領向記者表示,由于目前財政部的文件沒有透露更多具體細節,因此這些互聯網公司的避稅方式是否合法不好判斷。“部分互聯網公司把業務放在境外,例如免稅區和國家,可能不涉及違法;但同時也要看到,如果在境內有經營業務的話,它們是否在境內依法納稅。如果沒有,那稅務機關可以對它們進行行政處罰。” 新京報記者 陸一夫 馬婧 陳維城[詳情]

財政部發布會計信息質量檢查公告規范會計秩序 新華社北京10月30日電(記者郁瓊源)財政部30日發布會計信息質量檢查報告,通過開展2017年度會計執法檢查,檢查企業及行政事業單位28968戶、會計師事務所1529戶,有效整頓和規范了會計秩序。 財政部隨機選取鋼鐵煤炭行業、互聯網行業的部分龍頭企業開展了檢查。檢查發現,國家宏觀調控政策落實比較到位;互聯網行業近年來呈現高速增長態勢,成為我國經濟增長的新動能。但鋼鐵煤炭行業作為傳統行業,部分企業管理比較粗放,在會計核算、公司治理和信息披露、內控管理等方面存在一些問題;互聯網行業呈現輕資產運營、股權與債權投資相互交織、管理架構與法人實體分離、業務運營無疆域限制等突出特點,部分企業跨境轉移利潤、逃避繳納稅收等問題比較突出。 財政部組織專員辦和部分地方財政廳(局)對隨機抽選的6戶證券資格會計師事務所執業質量開展了聯合檢查。檢查發現,事務所總體執業質量較高,但個別審計項目存在審計程序實施不到位、獲取審計證據不夠充分適當、審計工作底稿編制不完善等問題。財政部組織地方財政部門對部分中小會計師事務所風險意識淡薄、惡意低價競爭、出具不實審計報告等擾亂市場秩序的行為開展了專項整治。 繼上一年對地方債發行過程中負有審計責任的注冊會計師予以行政處罰之后,財政部對在金融機構會計造假中負有審計責任的中興財光華會計師事務所(特殊普通合伙)進行了嚴肅處理,對2名簽字注冊會計師給予暫停執業6個月的行政處罰,并責令該所撤銷負有直接責任的衡水分所。各地財政部門還對67家會計師事務所予以警告、沒收違法所得、罰款、暫停經營業務、撤銷等行政處罰,對131名注冊會計師予以警告、暫停執業、吊銷注冊會計師證書的行政處罰,從而切實增強整個注冊會計師行業的風險意識和責任意識。 財政部還組織對部分行政事業單位執行會計準則制度和內部控制規范情況進行了檢查,對部分代理記賬機構的執業質量開展了重點檢查。(完)[詳情]

Copyright ? 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版權所有