文/新浪財經(jīng)意見領(lǐng)袖專欄作家 陳輝

我們不驚艷于眾安的科技,也不將驚艷于平安的科技,因為這些技術(shù)我們已經(jīng)開始接受;但是,我們發(fā)現(xiàn)彼此的差異正在從“知識鴻溝”演變成“技術(shù)鴻溝”。

我們的世界觀未必是未來世界觀

《保險業(yè)2020 | 當(dāng)前中國保險業(yè)為何缺少方法論的反省》一文中,假設(shè)我們的“世界觀”就是“未來世界觀”,但是卻發(fā)現(xiàn)“我們的天真”才能概況2019年的保險業(yè)。

另外,上文也沒有回答“眾安六年,沉淀了什么,絕對不是市值,而是生態(tài)沉淀。生態(tài)體系已經(jīng)形成,沒有變化的不是眾安,而是(冷眼)旁觀的我們。”這個思考背后的邏輯。

所以,我們必須回到“世界觀”這個話題,否則上文的論述都錯了。世界觀主要解決世界“是什么”的問題,方法論主要解決“怎么辦”的問題。如果“是什么”都錯了,我們談何“怎么辦”!

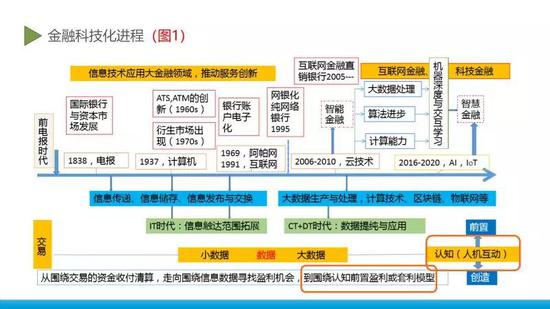

關(guān)于保險的未來世界觀,可以從多個角度進行分析,“回顧中展望保險業(yè)”系列文章已經(jīng)進行了多角度闡述,今天我們從一張圖熟悉的圖開始:

通過上圖可以看出,我們發(fā)現(xiàn)未來商業(yè)的盈利模式已經(jīng)發(fā)生變化,正在遷移都“圍繞認(rèn)知前置盈利或套利模型”,“認(rèn)知”成了未來商業(yè)模式的基礎(chǔ)。

陳春花教授在“2020年的經(jīng)營關(guān)鍵詞”一文中,反復(fù)強調(diào)“數(shù)字化時代需要我們從改變認(rèn)知開始,因為沿著舊地圖,找不到新大陸。”

認(rèn)知代表了一個人或者一個企業(yè)對外部環(huán)境、對產(chǎn)業(yè)格局、對市場與變化的思維框架。所以,陳春花教授在2018年末、2019年初、2019年末都在反復(fù)強調(diào)“認(rèn)知”這兩個字。

如果我們不能改變我們的認(rèn)知,一定會發(fā)生“我們的世界觀未必是未來世界觀”。此時,我們關(guān)于未來保險思考,注定也是我們想象中的未來保險,而不是我們可以見證的未來保險。

為什么認(rèn)知這么重要,因為我們已經(jīng)進入“知識經(jīng)濟智能進化時代”。

未來世界觀的“壁壘”

2019年12月19日,在“眾安開放日”的分論壇“智慧車險”上,探討了5G、AI、IoT等技術(shù)下車險經(jīng)營的未來展望,探討了中小公司的未來發(fā)展問題。

本來是一個關(guān)于未來展望的一個話題,在我眼中卻變成了“未來壁壘”的話題。我們不妨回到圖1(金融科技化進程),2016年以前,IT、CT時代,傳統(tǒng)公司和科技公司(不局限于大公司和小公司)之間沒有“技術(shù)壁壘”;2016年之后的DT時代,傳統(tǒng)公司和科技公司之間的“技術(shù)壁壘”正在形成,并不斷放大。

我們不驚艷于眾安的科技,也不將驚艷于平安的科技,因為這些技術(shù)我們已經(jīng)開始接受;但是,我們發(fā)現(xiàn)彼此的差異正在從“知識鴻溝”演變成“技術(shù)鴻溝”。

2020年也許是一個分水嶺。2020年之前,保險公司是“大小差異”;2020年之后,保險公司變成了“技術(shù)差異”。因為AI等技術(shù)不是在趨同,而是正在放大差距。技術(shù)發(fā)展得太快,超出了大多數(shù)保險公司追蹤和學(xué)習(xí)的能力,我們開始感受到一種被科技遺棄的感覺。

這就是當(dāng)前保險業(yè)存在的壁壘,也正是我們對于保險世界觀的壁壘。以車險為例,我在《車險經(jīng)營智能化路徑》一文中詳細介紹了智能核保、智能理賠、智能管理已經(jīng)走進現(xiàn)實(如圖2所示),但是又有幾家公司具備這種能力呢?

這就是“智能”帶給我們的壁壘,如果說互聯(lián)網(wǎng)保險我們可以自建,智慧保險我們靠什么自建?我們有沒有這個能力?我們有沒有這些數(shù)據(jù)?我們有沒有這個魄力?我們有沒有這個遠見?……太多的不確定性……注定保險公司在“大小”之外,將進一步分化。

透過華為發(fā)布的《5G時代十大應(yīng)用場景白皮書》可以看出(圖3所示),5G、AI對健康險的影響巨大,這些將影響健康險的交互入口、應(yīng)用場景和商業(yè)模式。我們不妨思考一下,這可能比車險的壁壘還要大,我們做好準(zhǔn)備了嗎?

在過去的幾年中,大部分關(guān)于技術(shù)變革趨勢的討論都開始變得有一些重復(fù),人工智能、大數(shù)據(jù)、區(qū)塊鏈、物聯(lián)網(wǎng)……似乎總是將同樣的椅子在同一間舊房間里重新擺放了一樣。《福布斯》評2020年十大科技趨勢中提到,“2020年,這些將會被新的技術(shù)等級定義,從邊緣化慢慢移動到中心舞臺。”這十大趨勢分別是:

5G惠及你我:2020年將會是5G之年;更快的無線網(wǎng)、更快的世界;分析學(xué)是競爭優(yōu)勢;人工智能和機器學(xué)習(xí)成為了數(shù)據(jù)分析學(xué)的力量倍增器;區(qū)塊鏈超越加密貨幣;機器人流程自動化煥發(fā)第二春;對話式人工智能成為了合法的接口;ACPC永遠地改變了筆記本電腦市場;聯(lián)網(wǎng)汽車,自動無人機和智能城市成為了新的現(xiàn)實;Xaas、UX/CX以及隱私。

我們在感嘆科技變化的同時,卻發(fā)現(xiàn)科技正在給我們制造壁壘。如果我們無法逾越這些壁壘,迎合“知識經(jīng)濟智能進化時代”,又如何“圍繞認(rèn)知前置盈利或套利模型”,更無從談起未來的商業(yè)模式。

我們需要破冰機,也需要破壁機

2020年,是中國經(jīng)濟“5T和6T”的分水嶺,是中國通信“4G和5G”的分水嶺,更是中國保險公司“科技與非科技”的分水嶺(鴻溝)。

我們不妨回憶一下“平安920”活動,平安特地為客戶打造了“AI健康、AI出游、AI理財、AI國潮”四大主題消費場所,聚焦客戶“衣食住行玩”等需求,首日參與活動人數(shù)高達399萬,首日成交額突破1400億元。客戶在選購產(chǎn)品之余,還可參與11款A(yù)I游戲,體驗高科技新玩法。顯然,我們學(xué)習(xí)平安已經(jīng)學(xué)不會了,這就是“技術(shù)壁壘”。

我們不妨再來看一下“眾安開放日”活動,眾安以用戶為中心,以數(shù)據(jù)智能為核心,從產(chǎn)品、核保、理賠、服務(wù)、營銷等全方位賦能保險價值鏈的改造,驅(qū)動保險精算水平提升,更驅(qū)動公司精益管理的快速實踐和落地。顯然,我們學(xué)習(xí)眾安也學(xué)不會了,這也是“技術(shù)壁壘”。

近日,眾安發(fā)布的《2019中國保險科技新勢力洞察報告》指出,隨著新技術(shù)在保險行業(yè)的成熟運用,保險科技開始正式進入數(shù)字化、智能化時代,為保險行業(yè)帶來更具顛覆性的改變,保險科技未來可能會有六大趨勢:

5G網(wǎng)絡(luò)全面商用,保險科技步入發(fā)展新周期;區(qū)塊鏈上升至國家戰(zhàn)略,促進保險場景可信化;人工智能應(yīng)用拓展,促進保險場景高效化;智能營銷與客服,促進保險場景智能化;智能保顧體驗提升,促進保險場景溫暖化;線上線下融合,促進保險場景多元化。

六大趨勢也好,十大趨勢也好,注定2020年對于中國保險業(yè)來說是一個分水嶺。2020年,我們能否跨越這個“分水嶺”,實現(xiàn)科技與保險的深度融合,關(guān)鍵在于我們對于未來保險世界觀的反省(見圖4):

一是反省我們是否具備“破冰”之能力,這直接關(guān)乎我們能否穿越技術(shù)壁壘、跨越技術(shù)鴻溝,這直接決定了我們能否進入“知識經(jīng)濟智能進化時代”。

二是反省我們是否具備“破壁”之能力,這直接管關(guān)乎我們進入“知識經(jīng)濟智能進化時代”時代之后,能否實現(xiàn)“一級進化、二級進化、三級進化”,進而獲得知識進化利潤。

2020年,分水嶺也好,鴻溝也好,這些都需要我們進行不斷的反省,因為我們的世界觀未必是未來世界觀。

(本文作者介紹:央財國際研究院院長)

責(zé)任編輯:王進和

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼