跌宕起伏的2022年落下帷幕,先后經(jīng)歷“企穩(wěn)-4月一次探底-反彈-10月二次探底-弱復(fù)蘇”的經(jīng)濟(jì)發(fā)展路徑。縱觀2022年疫情依然是最大的不確定性且延續(xù)至Q4,外需滑落、內(nèi)需乏力;不過中央及時(shí)調(diào)整防疫措施、地產(chǎn)供需兩端釋放利好,中央經(jīng)濟(jì)工作會議以及各部委2023年工作會議也都將擴(kuò)刺激內(nèi)需作為重點(diǎn)任務(wù)。在此之下市場情緒和預(yù)期極大改善,估值修復(fù)行情帶動(dòng)市場出現(xiàn)“W”型反彈。

而近期A股也迎來了上市公司2022年報(bào)密集披露期。業(yè)績預(yù)增逐漸成為市場的博弈主線,按照以往經(jīng)驗(yàn),在市場開始反彈并且沒有絕對主線的階段,業(yè)績超預(yù)期的公司更容易受到資金關(guān)注。而且年報(bào)季一般長達(dá)4個(gè)月,只要踩對板塊,不管是從廣度還是深度都能獲得不錯(cuò)的收益。

所以我們不妨從已經(jīng)披露的相關(guān)數(shù)據(jù)中尋找答案,看看能否挖掘出把握年報(bào)行情的邏輯和策略。

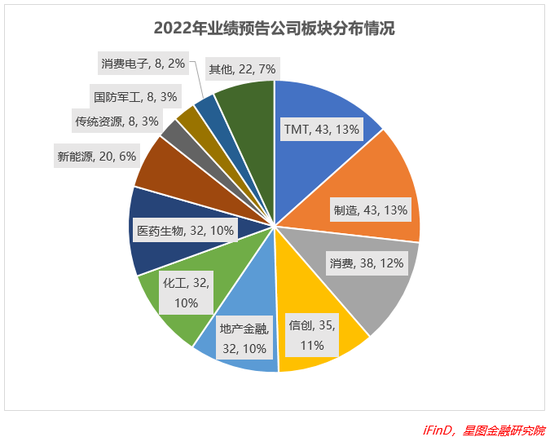

公開信息顯示,截止2023年1月15日(下同),已披露業(yè)績預(yù)告的公司約有320家,占A股上市公司6%左右,已初具代表性。

其中業(yè)績預(yù)增公司(包括略增、續(xù)盈、預(yù)增,數(shù)據(jù)取預(yù)告凈利潤同比增長上下限均值,下同)合計(jì)218家,同比扭虧的公司22家。但是依舊有78家公司同比增速為負(fù)。本次公布業(yè)績預(yù)告公司的凈利潤同比增長均值為98.92%。

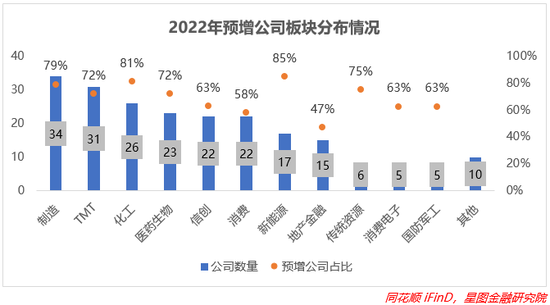

從行業(yè)數(shù)量來看,制造業(yè)中業(yè)績預(yù)增的公司數(shù)量最多,達(dá)34家,在預(yù)增公司中占比15.7%,進(jìn)一步凸顯我國制造業(yè)處于持續(xù)發(fā)展中,同時(shí)也可以反映出我國2022年為實(shí)現(xiàn)穩(wěn)增長在制造業(yè)方面的工作實(shí)物量有效達(dá)成,推動(dòng)行業(yè)回暖向好;TMT行業(yè)次之,有31家,是唯二超過30家的行業(yè);隨后是化工行業(yè)26家,醫(yī)藥生物板塊23家,消費(fèi)22家,信創(chuàng)23家,新能源17家,地產(chǎn)金融15家,傳統(tǒng)資源、軍工及消費(fèi)電子都在5家左右,其余行業(yè)公司共10家。

從業(yè)績預(yù)增的“純度”上看,新能源領(lǐng)跑全行業(yè),披露的20家公司中有17家預(yù)增,比重達(dá)到85%。化工表現(xiàn)同樣不錯(cuò),業(yè)績預(yù)增公司占比超過81%,與Q3表現(xiàn)一致;制造業(yè)與傳統(tǒng)資源分列第三、第四,業(yè)績預(yù)增公司占比都超過75%;地產(chǎn)金融表現(xiàn)相對偏弱,是唯一業(yè)績預(yù)增公司占比不到50%的行業(yè),這也同2022年度的實(shí)際感受一致;其余行業(yè)均在60%左右。

從業(yè)績增幅上看,增長率top10公司行業(yè)分布比較均勻,并無絕對的優(yōu)勢行業(yè),其中傳統(tǒng)資源、TMT、制造各占兩席,地產(chǎn)金融、消費(fèi)、國防軍工、信創(chuàng)各占一席。增速在0%-50%的公司有74家,50%~100%之間的公司67家,100~200%的公司有39家,200%~500%的公司21家,500%~1000%有6家,1000%以上有4家。而暫時(shí)為年報(bào)業(yè)績預(yù)增王的吉翔股份則是唯一破20倍的公司,達(dá)到了26倍,剩余幾家增速較快的公司在15倍左右。除此之外,在預(yù)增公司中還有5家公司增速為負(fù)。

從所屬概念來看,2022年成長風(fēng)格總體要優(yōu)于價(jià)值風(fēng)格。從預(yù)增公司數(shù)量上看科創(chuàng)領(lǐng)域較多,業(yè)績跨度較大,包括TMT、醫(yī)藥、信創(chuàng)、新能源、消費(fèi)電子在內(nèi)合計(jì)98家公司,但是僅有31%的公司業(yè)績翻倍,并沒有延續(xù)前三季度的強(qiáng)勢,其中國防軍工“翻倍率”最高但也僅40%,消費(fèi)電子最低只有20%;傳統(tǒng)資源領(lǐng)域公司“翻倍率”最高,也是唯一突破80%的行業(yè),而且包含了增速超過26倍的吉翔股份;此外,地產(chǎn)金融行業(yè)表現(xiàn)較好,不僅有增速第二的電子城,而且其業(yè)績“翻倍率”也穩(wěn)居所有行業(yè)的TOP3,達(dá)到了40%。

上述統(tǒng)計(jì),或許可以給我們帶來一些啟示。

年初至今,A股先后經(jīng)歷兩輪歷時(shí)4個(gè)月的下跌,對投資者的風(fēng)險(xiǎn)偏好、投資信心造成了極大的打擊,而縱觀2022年A股也并沒能收復(fù)失地。從國內(nèi)來看,困擾全行業(yè)的依舊是疫情以及處于困境的地產(chǎn),國內(nèi)經(jīng)濟(jì)處于弱復(fù)蘇,極度悲觀下催生了“超額儲蓄”。從國外來看,全球衰退預(yù)期、地緣政治沖突愈演愈烈,不僅產(chǎn)業(yè)鏈?zhǔn)軗p,也壓制了外需,大宗商品出現(xiàn)分化,通脹與通縮共存。所以全A以及非金融Q4以及全年盈利情況可能延續(xù)年初以來的相對弱勢。

在具體布局策略方面,結(jié)合年報(bào)整體來看,大部分領(lǐng)域表現(xiàn)都偏負(fù)面,所以只能從中篩選可能有超預(yù)期表現(xiàn)的行業(yè)。

上游資源型企業(yè)在全年保持強(qiáng)勢,業(yè)績比較穩(wěn)定。具體來看,煤炭方面上半年在印尼限制煤炭出口、俄烏沖突等海外因素影響下疊加國內(nèi)需求回升煤價(jià)中樞一度上揚(yáng)至1600元/噸,下半年受天氣、疫情的擾動(dòng)以及冬儲需求煤價(jià)再次走高,煤炭剛性需求仍存;有色金屬方面去年受到全球流動(dòng)性由緊到松、歐洲能源危機(jī)、新能源產(chǎn)業(yè)的發(fā)展等幾方面的共振,價(jià)格處于高位震蕩;原油價(jià)格在2022年呈現(xiàn)倒“V”走勢,全年振幅超過80%,年初在地緣政治、消費(fèi)韌性加持下走勢強(qiáng)勁,但下半年衰退邏輯下宏觀面利空出現(xiàn)“旺季不旺”的情況,不過OPEC通過減產(chǎn)對沖,臨近年底油價(jià)基本回到年初水平,但也對油企貢獻(xiàn)頗多。

與此同時(shí),部分行業(yè)盈利可能迎來反轉(zhuǎn)。鋼材在2022年受下游需求轉(zhuǎn)弱影響價(jià)格大幅向下調(diào)整,但是國內(nèi)鋼材企業(yè)近幾年盈利狀況較好,資產(chǎn)負(fù)債率情況相比2015年有明顯改善,資本開支極為審慎,在抗風(fēng)險(xiǎn)方面能力較強(qiáng),而在國家政策下基建、機(jī)械、汽車等領(lǐng)域用鋼相對有保障,一定程度上對沖房地產(chǎn)的減量,可能會略微超出預(yù)期;電力、養(yǎng)殖業(yè)受2021Q4虧損拖累,形成“業(yè)績坑”,但是在2022年電價(jià)、豬價(jià)等均出現(xiàn)過高峰,受益于價(jià)格反轉(zhuǎn),這兩類企業(yè)在2022年盈利和現(xiàn)金流可能出現(xiàn)明顯改善,同比增長可能較多,具體業(yè)績有望超預(yù)期的領(lǐng)域包括生豬養(yǎng)殖、動(dòng)保及飼料和制種業(yè)。

然而從另一個(gè)角度看,雖然2022年部分行業(yè)及公司的增長幅度仍然表現(xiàn)搶眼,但大部分板塊的盈利預(yù)期在下修。根據(jù)Wind一致盈利預(yù)期,從11月以來分行業(yè)盈利預(yù)測調(diào)整中位數(shù)分布中,接近80%的行業(yè)為負(fù),包括鋼鐵、交運(yùn)、消費(fèi)者服務(wù)、電子都低于5%,化工、制造、部分消費(fèi)、上游資源品和金融地產(chǎn)等板塊也低于0。而即便在2023年初,地產(chǎn)、鋼鐵、建材、紡織服飾、電子的盈利預(yù)期依然在-10%以下,在布局時(shí)需要多加留意。

話說回來,需要注意的是并非年報(bào)預(yù)增幅度越高越好,我們應(yīng)該關(guān)注業(yè)績大幅增長主要是來自于主營向好或是別的手段。當(dāng)然更重要的還是要了解公司未來的業(yè)績能否繼續(xù)增長,能否撐得起現(xiàn)在或未來的股價(jià),只有未來業(yè)績繼續(xù)高增長的公司,股價(jià)才有進(jìn)一步上升的空間。所以除了年報(bào)業(yè)績預(yù)增這條暗線外,還有以下兩個(gè)投資方向可以重點(diǎn)關(guān)注:

一是持續(xù)得到政策利好催化且風(fēng)險(xiǎn)逐漸化解,數(shù)據(jù)有所改善的地產(chǎn)金融鏈。2022年大金融板塊經(jīng)歷了比較難過的一年,但是從10月份開始,地產(chǎn)政策持續(xù)寬松。隨著保交樓、“三支箭”等供給側(cè)政策陸續(xù)出臺落地,降準(zhǔn)降息以及差別化信貸支持減輕資金方的壓力,供需兩端都迎來解綁。作為穩(wěn)增長的重要一環(huán),市場對金融和地產(chǎn)等領(lǐng)域政策預(yù)期仍高。所以雖然房地產(chǎn)開發(fā)板塊整體業(yè)績低于預(yù)期,但是2022年處于房企壓力的集中釋放期,23-24年或有望迎來業(yè)績拐點(diǎn)。隨著居民購房意愿的恢復(fù),政策效果也會逐漸顯現(xiàn)。

二是疫后反彈確定性高且當(dāng)前處于估值底部的泛消費(fèi)領(lǐng)域。2022年受到疫情的影響,幾乎所有消費(fèi)領(lǐng)域都在萎縮,尤其是線下聚集性消費(fèi)場景,包括商貿(mào)零售、餐飲、酒旅、藥店、就診服務(wù)、機(jī)場航運(yùn)等等,所以市場整體對這些領(lǐng)域的業(yè)績預(yù)期不高。但是隨著防疫政策的優(yōu)化,下游泛消費(fèi)領(lǐng)域內(nèi)有較多細(xì)分領(lǐng)域業(yè)績展望偏向正面。其中食飲類供需兩端都在向好、醫(yī)療健康方面藥房和中藥可能會受益于新冠而超出預(yù)期、酒店餐飲隨疫情沖擊消退迎來邊際復(fù)蘇、農(nóng)業(yè)得益于糧食及畜禽價(jià)格上行支撐企業(yè)利潤等等。多方預(yù)期回暖下,該領(lǐng)域具備中長期的投資價(jià)值。

(本文作者介紹:專業(yè)的研究機(jī)構(gòu),研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、消費(fèi)金融、銀行業(yè)發(fā)展、互聯(lián)網(wǎng)金融、金融科技等。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

專業(yè)的研究機(jī)構(gòu),研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、消費(fèi)金融、銀行業(yè)發(fā)展、互聯(lián)網(wǎng)金融、金融科技等。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼