文/意見領袖專欄作家 蔣飛

要點

國際經濟方面,四季度發達市場國家股市或將進入熊市第二階段。美聯儲9月貨幣政策會議再度大幅加息75bp,鮑威爾發表了更為“鷹派”的觀點。歐央行10月或將至少加息75bp,甚至有可能加息100bp。歐美經濟或將于2023年衰退,歐美市場熊市或剛剛開啟。國內經濟方面,四季度是全年經濟收關之戰,期待“二十大”釋放更多政策利好,穩定全國經濟復蘇局勢。我國經濟仍呈現弱復蘇的局面,我們跟蹤的9月高頻經濟數據有所回落。國內經濟仍面臨外需回落、疫情反復、風險事件等不利因素,復蘇基礎仍需穩固。

美元和黃金:美元指數繼續走強,正邁向120關口。內因而言,美國工資增速依然較高,通脹居高不下,美聯儲仍將繼續大幅加息。外因而言,歐洲貿易逆差創歷史新高,歐元疲軟。美聯儲繼續大幅加息,黃金價格或將繼續下行。

原油和銅:四季度,國際油價將在經濟衰退、需求轉弱的主導下繼續回落。我們認為,四季度布倫特原油期貨價將跌破80美元/桶。美國原油庫存9月繼續增長,油價仍將延續回落趨勢,但美國政府停止釋放戰略石油儲備后,油價回落可能稍有放緩。經濟衰退背景下,需求轉弱引導銅價重歸下行通道。隨著美聯儲繼續大幅加息后經濟步入衰退,信用利差繼續擴大,工業投資或將受到影響,工業需求轉弱,促使銅價重歸下行區間。

滬深300和十年期國債:經濟維持弱復蘇局面,難以支撐股市持續反彈。我們認為工業企業利潤增速也仍在筑底,暫未出現拐點,因此股市從熊轉牛的基礎還未形成。不過,“二十大”可能出臺的政策利好或許將導致出現一些反彈。穩匯率壓力不會改變我國貨幣政策寬松的基調,十年期國債利率仍將下行。只要國內經濟需求,貨幣政策仍有寬松空間。從領先指標來看,社融-M2同比仍在下行,說明年底前十年期國債收益率有可能繼續創新低。

資產配置策略:九月份長城證券大類資產配置指數從8月31日136.23上漲至9月26日的151.21。十月大類資產配置策略將原油空單上調至15%,滬銅空單上調至30%,滬金空單上調至20%,滬深300指數空單倉位下降至15%,十年期國債多單上調至20%。

全球經濟周期

1.1 歐美熊市或剛剛開啟

美聯儲9月貨幣政策會議再度大幅加息75bp,鮑威爾發表了更為“鷹派”的觀點,同時打消了市場對2023年降息的幻想。從經濟預測來看,美聯儲幾乎默認了美國經濟即將衰退的事實,美聯儲將2022年經濟增長從6月預測的1.7%大幅下調至0.2%,2023年和2024年也分別下調至1.2%和1.7%,表明對美國經濟的悲觀態度。而且,美聯儲預測2022年和2023年失業率分別為3.8%和4.4%,歷史上,美國失業率大幅上升的時候,經濟都難逃衰退。

歐央行10月或將至少加息75bp,甚至有可能加息100bp。歐央行不僅面對著高通脹問題,也需要處理歐元貶值問題。在美聯儲大幅加息75bp后,歐央行為了穩定匯率需要保持同步的加息節奏。而現在的全球經濟形勢下,大幅加息勢必會導致經濟衰退。在9月最新的歐央行經濟預測中,2022年實際GDP增長率為3.1%,2023年顯著放緩至0.9%,2024年反彈至1.9%。隨著歐央行繼續加息、俄烏沖突可能惡化、天然氣供應短缺等不利因素影響,歐洲經濟衰退可能比預想的更為嚴峻。

四季度發達市場股市或將進入熊市第二階段。在《發達市場熊市或剛開啟》的專題報告中,我們將美股走勢分為三個階段。第一階段,今年以來美聯儲持續收緊貨幣政策,股市持續下跌,只有在美聯儲7月會議后鮑威爾講話表現出加息態度不夠堅決強硬、擾亂市場預期時,美股才出現了一波熊市反彈。第二階段或在四季度,隨著歐美不斷加息,勞動力市場收縮,失業率出現一定程度回升,工業生產量進一步下降,經濟顯露衰退跡象,股市繼續回調。第三階段或在明年,美國經濟衰退,甚至可能爆發經濟危機,美股或將大幅度調整。

1.2 國內經濟復蘇仍需穩固

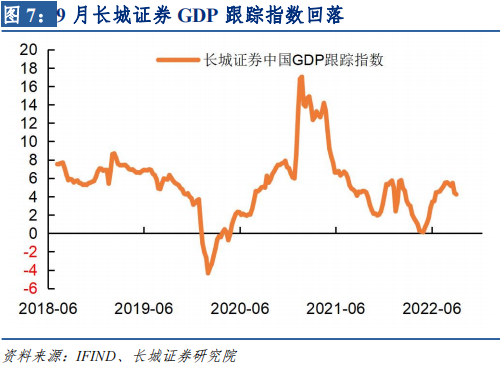

我國經濟仍呈現弱復蘇的局面,我們跟蹤的9月高頻經濟數據有所回落。6月過后,隨著上半年疫情逐漸好轉,財政貨幣政策不斷加碼,經濟持續復蘇。8月社會消費品零售總額同比5.4%,較7月大幅回升,消費刺激政策呈現一定效果。8月規模以上工業增加值同比4.2%,較7月回升0.4個百分點,三季度工增值同比或將明顯優于二季度。根據長城證券GDP跟蹤指數,8月GDP增速或將在5.4%左右,比7月上升0.8個百分點。但9月份跟蹤指數不斷回落,截至9月第三周已經回落到4.2%。

國內經濟仍面臨外需回落、疫情反復、風險事件等不利因素,復蘇基礎仍需穩固。首先,8月出口交貨值同比5.5%,出現大幅回落,反映出外需轉弱。隨著歐美大幅加息,四季度全球經濟面臨下行壓力,外需可能進一步下降。其次,進入秋冬季節后,新冠病毒活躍性提升,防疫壓力增加,一旦在經濟重點省份出現疫情,經濟復蘇或將再受影響。最后,我國風險處置仍在路上,除了中小村鎮銀行信用風險、房地產債務風險外,隨著人民幣匯率破“7”,也可能出現匯率風險。為了應對這一風險,9月26日,央行決定從28日起將遠期售匯業務的外匯風險準備金率從0上調至20%。

四季度是全年收關之戰,期待“二十大”釋放更多政策利好,穩定全國經濟復蘇局勢。“二十大”即將于10月16日在北京召開,我們認為四季度要維持經濟復蘇態勢,仍需在貨幣和財政政策上加碼。貨幣政策方面,雖然由于美聯儲持續加息,中美利差大幅度倒掛,人民幣匯率破“7”,但只要經濟需要,貨幣政策在四季度仍有降息降準空間,我國貨幣政策仍會“以我為主”。財政政策方面,8月全口徑基建投資增速已經達到10.37%,為4月以來最高點。我們認為,四季度財政仍將會發揮重要作用,后續基建或將會持續處于高增態勢。

大類資產走勢分析

2.1 美元與黃金

9月24日,美元指數盤中最高點達到114.53,延續上漲勢頭。在美聯儲加息預期升溫影響下,9月20日,美元指數重新突破110。9月22日,美聯儲大幅加息75bp并延續“鷹派”態度。加息次日,美元指數飆升至113.03,較前一日的111.29大幅上漲。我們認為,在內外因共同作用下,美元指數將繼續走強,正邁向120關口。

內因而言,美國國內數據指標反映出當前美國經濟仍將支持美元走強。從歷史經驗看,美元指數和美國工資增速存在一定關聯。8月失業率為3.7%,仍處于低位。7月職位空缺率回升至6.9%,仍處于高位。因此勞動力市場依然過熱,工資增速或將在高位繼續持續一段時間,直至美國經濟明顯衰退,對勞動力的需求減少,工資增速或才能回落可能。因此,近期工資高增速預示美元指數繼續走強。

外因而言,歐洲貿易難以扭轉貿易逆差,歐元難以回升,促使美元走強。歐元在美元指數中權重占比最高,達到50%以上。俄羅斯中斷“北溪1號”天然氣管道供應之后,歐洲為了儲備天然氣過冬而高價大量進口LNG,導致歐洲貿易逆差不斷擴大,歐元貶值勢頭或難以扭轉。雖然歐央行現在保持與美聯儲同步的加息幅度,但只要貿易逆差仍在擴大,歐元就很難扭轉頹勢,美元指數就會繼續走強。

美聯儲繼續大幅加息,黃金價格或將繼續下行。美聯儲加息后,9月24日,兩年期美債收益率升穿4.2%,創15年新高,十年期美債收益率創造11年新高的3.83%。我們認為,美十年期國債收益率或將沖破4%。美國國債實際收益率與黃金價格較為一致,隨著美聯儲繼續大幅加息推升美國十年期國債實際收益率,黃價價格或將進一步下行。但短期內,俄烏沖突再度惡化作用下,黃金的避險需求或將支撐黃金下限。

2.2 原油和銅

四季度,國際油價將在經濟衰退、需求轉弱的主導下繼續回落。對于國際油價,我們在二季度宏觀經濟報告中認為,“2022年下半年國際油價將恢復到由供需主導的約85美元/桶的合理價格區間”。在半年度宏觀經濟報告中認為,“全球石油需求會隨著歐美經濟增速下滑而降低,國際油價也將在四季度回落”。9月23日,OPEC一攬子原油價格95.51美元/桶,布倫特原油期貨價86.15美元/桶,WTI原油期貨價78.14美元/桶。根據我們的油價預測模型,原油價格在四季度還將至少下跌6美元/桶,而且如果歐美經濟衰退更快,跌幅將更大。我們認為,四季度布倫特原油期貨價將跌破80美元/桶。

美國原油庫存9月繼續增長,油價仍將延續回落趨勢,但美國政府停止釋放戰略石油儲備后,油價回落可能稍有放緩。美國除戰略石油儲備之外的原油和石油產品的庫存量在3月份見底之后就逐漸在回升,同時油價也是在3月份見頂之后不斷回落。今年3月,拜登政府宣布從戰略石油儲備中釋放史無前例的1.8億桶,以遏制飛漲的原油價格。近期,美國能源部長表示,拜登政府正在考慮在當前計劃于10月結束后是否需要進一步釋放戰略石油儲備。我們認為,鑒于油價已經回落,而且美國戰略石油儲備已經從3月5.73億桶下降至9月4.34億桶,美國或將停止釋放戰略石油儲備。

經濟衰退背景下,需求轉弱引導銅價重歸下行通道。由于美聯儲7月會議后錯誤的預期引導,導致美國金融環境改善,需求反彈,銅價在8月出現反彈。美國9月的企業債信用利差較8月有所擴大,而這預示美國的工業需求回落,9月LME銅下跌了3.14%。隨著美聯儲繼續大幅加息后經濟步入衰退,信用利差繼續擴大,工業投資或將受到影響,工業需求轉弱,促使銅價重歸下行區間。

2.3 滬深300和十年期國債

經濟維持弱復蘇局面,難以支撐股市反彈,靜待“二十大”后政策刺激力度。我們認為,當前經濟復蘇經濟仍需穩固,雖然8月份經濟數據較好,但一些數據顯示經濟并非全面回暖。首先是8月PMI指數為49.4%,依然位于榮枯線以下,表明制造業復蘇力度不足。其次,雖然房地產限購政策有一定放松,但居民購房需求低迷,9月商品房銷售面積同比降幅擴大。最后,我們認為工業企業利潤增速也仍在筑底,暫未出現拐點,因此股市從熊轉牛的基礎還未形成。不過,之后可能出臺的政策利好或許將導致出現一些反彈,這也是我們10月下調股市空頭倉位的原因之一。

穩匯率壓力不會改變我國貨幣政策寬松的基調,十年期國債利率仍將下行。雖然人民幣兌美元匯率跌破7,但橫向比較來看,在美聯儲大幅度連續加息背景下,人民幣匯率已表現得比較穩健。只要國內經濟需求,貨幣政策仍有寬松空間。從領先指標來看,社融-M2的同比增速領先10年期國債利率大約半年,目前社融-M2同比仍在下行,說明年底前十年期國債收益率有可能繼續創新低。

長城證券大類資產配置指數

3.1 上月回顧

九月份長城證券大類資產配置指數從8月31日的136.23回升至9月26日的151.21,突破150大關的同時創年內新高。(2022年1月4日作為100)

九月主要策略回顧: 9月份將原油空單頭寸維持10%,滬銅空單維持25%,黃金空單下調至15%,股票空單倉位維持35%,債券多單頭寸上調至15%。(具體請參考《九月大類資產配置》)

9月份長城大類資產配置指數上漲至151.21,創年內新高,主要原因是股市和油價如我們預期的那樣回落。原油方面,市場已經逐步接受歐美經濟衰退,原油需求或將轉弱,油價將在四季度繼續回落。滬銅方面,從全球來看,銅產量回升、需求轉弱是長期趨勢,國內銅價或將跟隨國際銅價下跌。滬金方面,人民幣貶值導致黃金的保值需求增強,國內金價跌幅弱于國際金價,但美聯儲大幅加息,黃金承壓下行后,滬金指數會跟隨國際金價持續回落。股市方面,我們認為工業企業利潤未現拐點之前,股市都將處于熊市階段,只是10月可能釋放一些政策利好,情緒面轉暖可能刺激股市。國內貨幣政策寬松的基調不會改變,只要經濟需要,四季度仍可能降息降準,十年期國債期貨將繼續創新低。

3.2 下月策略

根據長城證券宏觀團隊的判斷,我們做如下調倉:原油空單上調至15%,滬銅空單上調至30%,滬金空單上調至20%,滬深300指數空單倉位下降至15%,十年期國債多單上調至20%。

風險提示

國內宏觀經濟政策不及預期;美聯儲超預期加息;國際大宗商品價格波動;新冠疫情再次爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。