文/新浪財經(jīng)意見領(lǐng)袖專欄作家 張瑜、高拓

主要觀點

12月以來我國多地啟動有序用電(限電),引發(fā)多部門和社會廣泛關(guān)注。

一、哪些地方限電了?

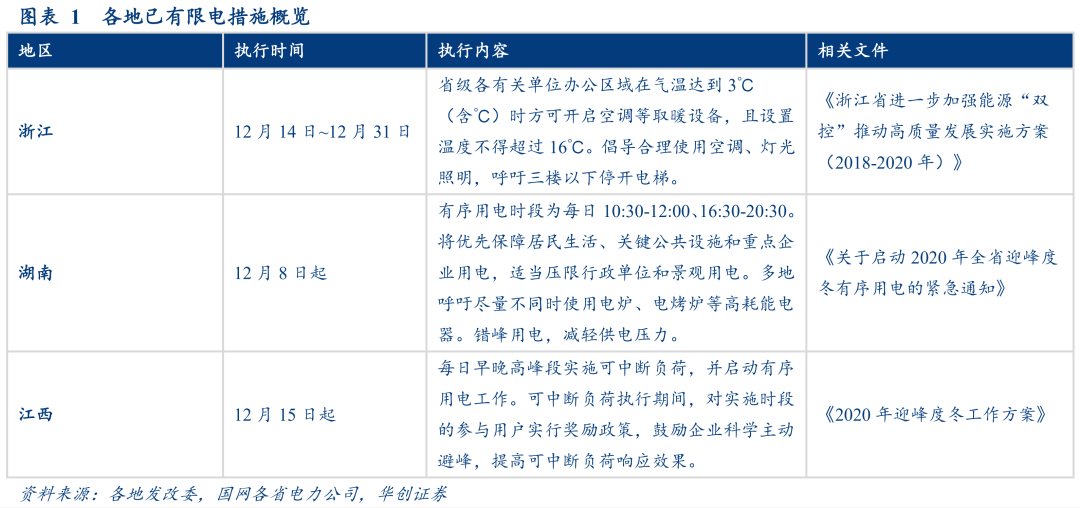

12月以來已有浙江、湖南、江西三省發(fā)出限電通知,陜西、湖北、河北等多地電網(wǎng)用電負荷已創(chuàng)新高,電網(wǎng)處于“緊平衡”狀態(tài)。

二、為什么限電?

針對南方多地電力供應(yīng)偏緊,國家發(fā)改委17日回應(yīng)了三點原因:一是工業(yè)生產(chǎn)快速恢復(fù)拉動用電增長;二是遭遇極寒天氣進一步增加用電負荷;三是外受電能力有限和機組故障增加電力保供困難。除上述三點共性原因外,各省限電各有特殊因素,可分為兩大類:

第一類是“客觀缺電”,主要由發(fā)電能力滯后疊加氣溫異常偏低、煤炭供給偏緊等客觀因素催化,后續(xù)影響可能發(fā)酵。湖南、江西以及“緊平衡”潛在限電的陜西、湖北等屬于這種情形。

第二類是“主觀控電”,主要出于突擊完成節(jié)能減排目標需要,后續(xù)影響可能較小,浙江屬于這種情形。

三、限電對經(jīng)濟有什么影響?

歷史上2003年和2010年兩次限電影響較大,其中2010年限電造成當?shù)毓I(yè)增加值增速下滑,并導(dǎo)致當?shù)啬酥寥珖秶鷥?nèi)工業(yè)品漲價。2003年限電的主因是電力供應(yīng)總量不足、電力建設(shè)滯后于電力需求增長,同時高耗電行業(yè)迅速擴張、疊加夏季持續(xù)高溫干旱導(dǎo)致的缺電。2010年限電的主因是各地突擊完成“十一五”節(jié)能減排約束性指標。

2010年限電造成當?shù)毓I(yè)增加值增速下滑。以限電最嚴重的浙江、河北兩省為例:9月開始限電后,兩地工業(yè)增加值增速均有下滑,其中浙江工業(yè)增加值當月同比由8月17.2%降至11月13.6%,河北由8月14.6%降至10月9%,制造業(yè)投資方面,限電前兩地累計增速已明顯下滑,限電期間低位徘徊。

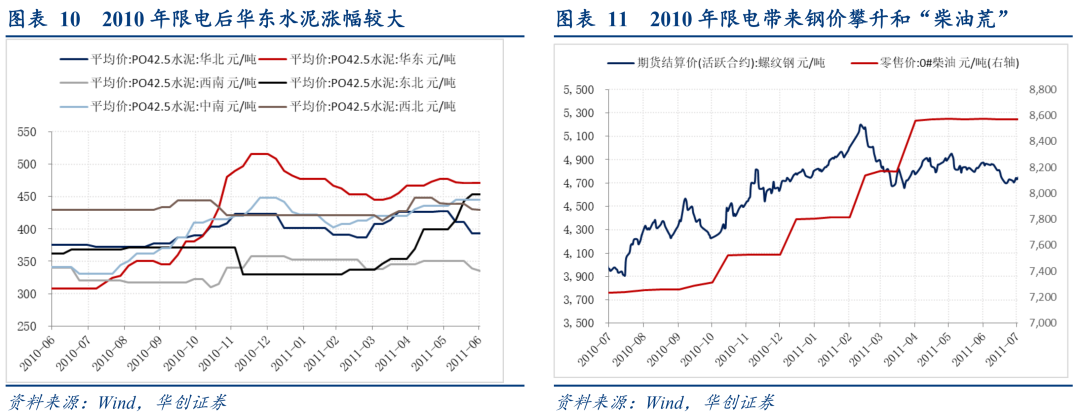

2010年限電導(dǎo)致當?shù)啬酥寥珖秶鷥?nèi)工業(yè)品漲價。華東地區(qū)限電范圍較廣,供給緊張導(dǎo)致地區(qū)水泥價格由9月初350元/噸攀升至年末超500元/噸,鋼價方面,螺紋鋼期貨由9月初約4300元/噸漲至2011年2月超5000元/噸。浙江企業(yè)為保訂單轉(zhuǎn)用大功率柴油機發(fā)電生產(chǎn),一度導(dǎo)致“柴油荒”,柴油零售價由2010年9月約7300元/噸漲至2011年4月近8300元/噸。

本輪限電會重演2003年或2010年嗎?目前難以確定,有待后續(xù)觀察。分類看,“主觀控電”的浙江限電明確在年底截止、影響有限,而“客觀缺電”的湖南、江西等地限電將主要取決于極寒天氣和煤炭供給,目前均不明朗。

參考2010年經(jīng)驗,能夠大致確定的是什么?2-3個月限電對工業(yè)品價格的影響可能比對工業(yè)增加值更大:即便是在限電最嚴的浙江和河北,限電期間工業(yè)增加值同比最多分別下了3.6和5.6個百分點,而華東水泥價格在4個月內(nèi)漲幅超40%,限電結(jié)束3個月內(nèi)下跌10%。若后續(xù)限電向全國蔓延,化工、有色、黑色品種可能面臨上漲壓力。

風險提示:氣象變化超預(yù)期,環(huán)保政策超預(yù)期,煤炭價格波動超預(yù)期。

報告目錄

報告正文

一哪些地方限電了?

12月以來已有浙江、湖南、江西三省發(fā)出限電通知,多省電網(wǎng)處于“緊平衡”狀態(tài):浙江省機關(guān)事務(wù)管理局要求至12月31日期間,省級各有關(guān)單位辦公區(qū)域在氣溫達到3℃以下(含3℃)時方可開啟空調(diào)等取暖設(shè)備,且設(shè)置溫度不得超過16℃,義烏發(fā)改局12月13日發(fā)布《節(jié)約用能倡議書》,倡議行政事業(yè)單位盡量少開或不開空調(diào),提議合理使用燈光照明、三樓以下停開電梯。湖南省發(fā)改委要求自12月8日起全省啟動限電措施,長沙市發(fā)改委呼吁全市所有空調(diào)一律控制在20℃以下,不使用電爐、電烤爐等高耗能電器,湘潭、株洲、岳陽等多市向市民發(fā)出有序用電倡議。江西發(fā)改委要求自12月15日起,早晚高峰實施可中斷負荷,有序用電。此外,陜西、湖北、河北等多地電網(wǎng)用電負荷已創(chuàng)新高,電網(wǎng)處于“緊平衡”狀態(tài)。

二為什么限電?

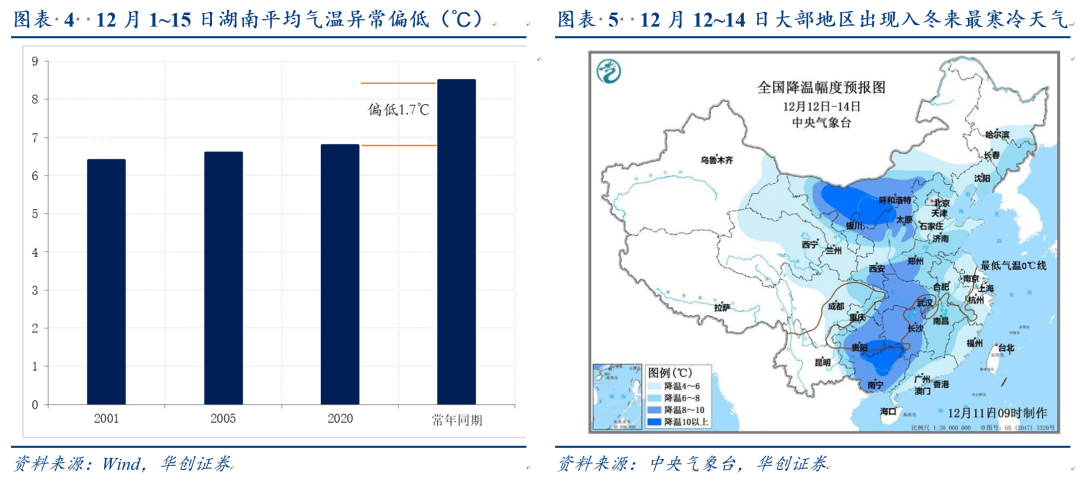

針對南方多地電力供應(yīng)偏緊,國家發(fā)改委17日回應(yīng)了三點原因:一是工業(yè)生產(chǎn)快速恢復(fù)拉動用電增長,主要體現(xiàn)在限電三省11月工業(yè)增加值同比增長較快,1-11月工業(yè)增加值累計同比超全國水平較多。二是遭遇極寒天氣進一步增加用電負荷:12月以來受強冷空氣影響,湖南、江西氣溫異常偏低,這些地區(qū)采暖以電力為主,遇到極寒天氣進一步加劇電力消耗;三是外受電能力有限和機組故障增加電力保供困難。湖南外受電通道能力600萬千瓦、江西外受電通道能力260萬千瓦,目前已全部送足。煤電因長期高負荷運行故障風險增加,湖南岳陽電廠、寶慶電廠機組近日相繼故障停運,影響電力供應(yīng)102萬千瓦。

除上述三點共性原因外,各省限電各有特殊因素,可分為兩大類:

第一類是“客觀缺電”,主要由發(fā)電能力滯后疊加氣溫異常偏低、煤炭供給偏緊等客觀因素催化,后續(xù)影響可能發(fā)酵,湖南、江西以及“緊平衡”潛在限電的陜西、湖北等屬于這種情形。

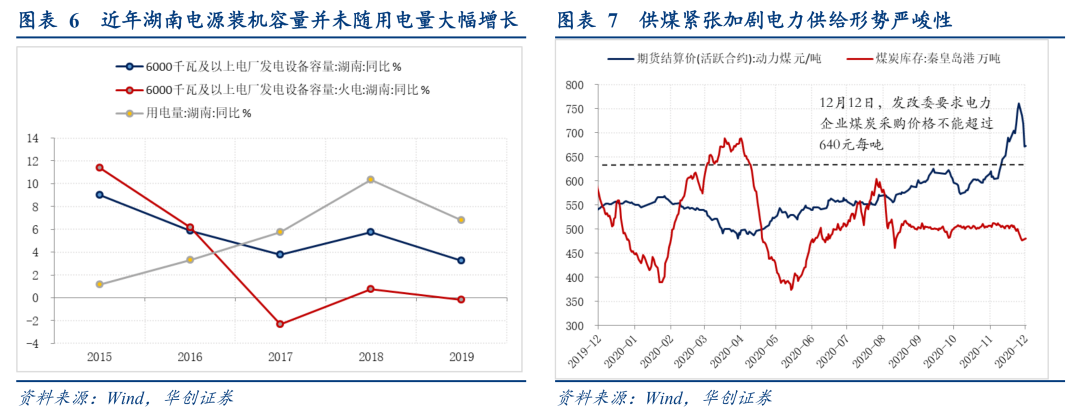

以湖南為例,湖南省發(fā)改委12月8日發(fā)文顯示:“全省最大負荷已達3093萬千瓦,超過冬季歷史紀錄,日最大用電量6.06億千瓦時,同比增長14.1%,電力供應(yīng)存在較大缺口”。究其原因,一是湖南近年來電源裝機容量并未隨用電量大幅增長,造成高峰缺電風險不斷增加;二是湖南屬大陸性亞熱帶季風氣候,夏酷熱、冬寒冷形成兩個用電高峰,氣溫異常偏低造成居民空調(diào)用電需求陡增,冬季枯水使湖南水電調(diào)峰能力偏弱,新能源體量尚小;三是近期北方供煤緊張,加劇電力供給形勢嚴峻性:11月30日湖南全省電煤庫存同比下降18.5%,而近期動力煤期貨漲破700元/噸,發(fā)改委要求電力企業(yè)煤炭采購價格不能超過640元/噸,供煤形勢持續(xù)緊張。目前秦皇島港煤炭庫存仍在500萬噸低位水平徘徊(600噸附近為正常水平),供煤緊張或仍將持續(xù),后續(xù)春運運力有限可能形成干擾。

第二類是“主觀控電”,主要出于突擊完成節(jié)能減排目標需要,后續(xù)影響可能較小,浙江屬于這種情形。一方面,正如發(fā)改委回應(yīng)的,浙江是工業(yè)生產(chǎn)快速恢復(fù)拉動用電增長的典型。11月浙江出口同比增長20.8%,工廠加班加點生產(chǎn),客觀上增加了供電壓力。但另一方面,與湖南、江西未規(guī)定限電結(jié)束時間不同,浙江明確規(guī)定限電截止到12月31日,顯示其并不缺電,且通知明確是應(yīng)省、市能源“雙控”和“減煤”工作面臨的嚴峻形勢和綠色發(fā)展的要求:根據(jù)《浙江省進一步加強能源“雙控”推動高質(zhì)量發(fā)展實施方案(2018-2020年)》要求,到2020年,浙江將建立能源“雙控”倒逼轉(zhuǎn)型升級體系;在各市平衡基礎(chǔ)上,累計騰出用能空間600萬噸標準煤以上。

三限電對經(jīng)濟有什么影響?

歷史上2003年和2010年兩次限電影響較大,其中2010年限電造成當?shù)毓I(yè)增加值增速下滑,并導(dǎo)致當?shù)啬酥寥珖秶鷥?nèi)工業(yè)品漲價。2003年限電的主因是電力供應(yīng)總量不足、電力建設(shè)滯后于電力需求增長,同時高耗電行業(yè)迅速擴張、疊加夏季持續(xù)高溫干旱導(dǎo)致的缺電。2010年限電的主因是各地突擊完成“十一五”節(jié)能減排約束性指標。2003年限電的季節(jié)性、隨機性較強,我們選取2010年限電進行簡要復(fù)盤。

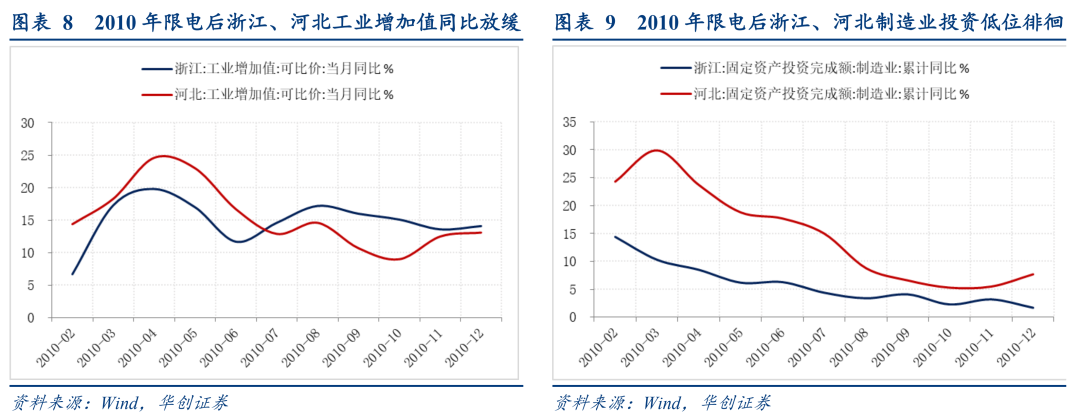

2010年限電造成當?shù)毓I(yè)增加值增速下滑。2010年12月15日是“十一五”節(jié)能減排任務(wù)考核截止期,按照國務(wù)院規(guī)定,若地方政府未能完成節(jié)能減排任務(wù),主管領(lǐng)導(dǎo)將被問責,甚至免職。進入2010年9月時,僅北京、天津完成了節(jié)能目標,一些地方因完成節(jié)能減排任務(wù)無望,開始“拉閘限電”,最嚴重的是浙江、河北兩省:在河北,拉閘限電現(xiàn)象遍布全省,工業(yè)發(fā)達的市縣主要限制工業(yè)用電,工業(yè)不發(fā)達的一些市縣連農(nóng)電也一并限制,在浙江,9-10月有70%的企業(yè)被政府要求不同程度限電(11月降為30%)。9月開始限電后,兩地工業(yè)增加值增速均有下滑,其中浙江工業(yè)增加值當月同比由8月17.2%降至11月13.6%,河北由8月14.6%降至10月9%,制造業(yè)投資方面,限電前兩地累計增速已明顯下滑,限電期間低位徘徊。

2010年限電導(dǎo)致當?shù)啬酥寥珖秶鷥?nèi)工業(yè)品漲價。華東地區(qū)限電范圍較廣,供給緊張導(dǎo)致地區(qū)水泥價格由9月初350元/噸攀升至年末超500元/噸,鋼價方面,螺紋鋼期貨由9月初約4300元/噸漲至2011年2月超5000元/噸。此外,當時浙江企業(yè)為保訂單轉(zhuǎn)用大功率柴油機發(fā)電生產(chǎn),一度導(dǎo)致“柴油荒”,柴油零售價由2010年9月約7300元/噸漲至2011年4月近8300元/噸。

本輪限電會重演2003年或2010年嗎?目前難以確定,有待后續(xù)觀察。分類看,“主觀控電”的浙江限電明確在年底截止、影響有限,而“客觀缺電”的湖南、江西、陜西等地限電將主要取決于極寒天氣和煤炭供給,目前均不明朗:對于極寒天氣,根據(jù)12月18日中央氣象臺每日天氣提示,周末期間,南方降水范圍將縮小、氣溫將回升,預(yù)計下周一江南大部的氣溫將重回雙位數(shù)。南方多地電力供應(yīng)形勢預(yù)計將緩和,但后續(xù)迎峰度冬形勢仍較嚴峻。對于煤炭供給,一方面,國家發(fā)改委表示下一步將多渠道增加電煤供應(yīng),及時協(xié)調(diào)解決電煤運力,確保煤炭穩(wěn)定供應(yīng)。煤炭工業(yè)協(xié)會也發(fā)出迎峰過冬期間“保安全、保供應(yīng)、穩(wěn)價格”工作倡議書。但另一方面,動力煤漲勢未停,秦皇島港煤炭庫存仍在500萬噸低位水平徘徊,后續(xù)春運運力有限也可能形成干擾,煤炭供應(yīng)形勢仍難言明朗。

參考2010年經(jīng)驗,能夠大致確定的是什么?2-3個月限電對工業(yè)品價格的影響可能比對工業(yè)增加值更大:即便是在限電最嚴的浙江和河北,限電期間工業(yè)增加值同比最多分別下了3.6和5.6個百分點,而華東水泥價格在4個月內(nèi)漲幅超40%,限電結(jié)束3個月內(nèi)下跌10%。若后續(xù)限電向全國蔓延,化工、有色、黑色品種可能面臨上漲壓力。

本文選自華創(chuàng)證券研究所12月18日發(fā)布的報告《【華創(chuàng)宏觀】限電,怎么回事?》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:戴菁菁

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼