文/新浪財經意見領袖專欄作家 程實、王宇哲

“須憑眾力共提持,無圓缺處重修補”。2020年,全球新冠疫情大流行,截至目前累計確診人數逾5400萬,成為重塑全球政治、經濟、社會的重要歷史性變量,除中國之外的主要經濟體將全部同時陷入衰退。根據IMF的最新預測,2021年全球有望迎來低基數的衰退后復蘇,經濟增速回升至5.2%,但相較2019年實際增長僅不到0.6%。展望2021,我們認為,修復式增長仍將面臨不小挑戰,跨周期的政策支持和產業轉型有望在變局中開新局:其一,疫情對于全球經濟的負面影響在2021年還將延續,復蘇進程在供給端和服務業仍會明顯滯后;其二,宏觀政策在利率下限和債務上限的圍堵下急劇透支,低增長、低利率、高赤字時代的通脹預期面臨很大不確定性;其三,中、美雙核仍是全球經濟復蘇最重要的發動機,在中國“十四五”和美國新一屆政府的開局之年有望出現政策積極影響的外溢;其四,高估值市場出現系統性調整的金融風險值得警惕,數字經濟的集體進化將帶來結構性投資機遇。

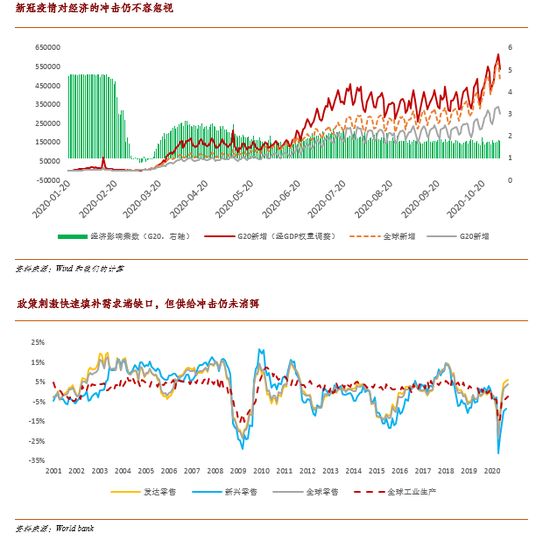

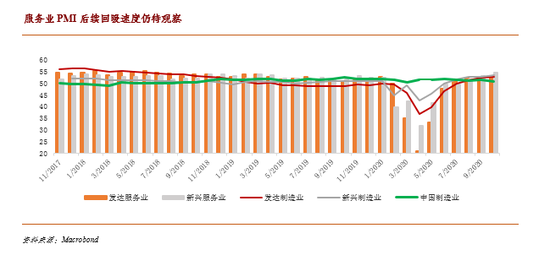

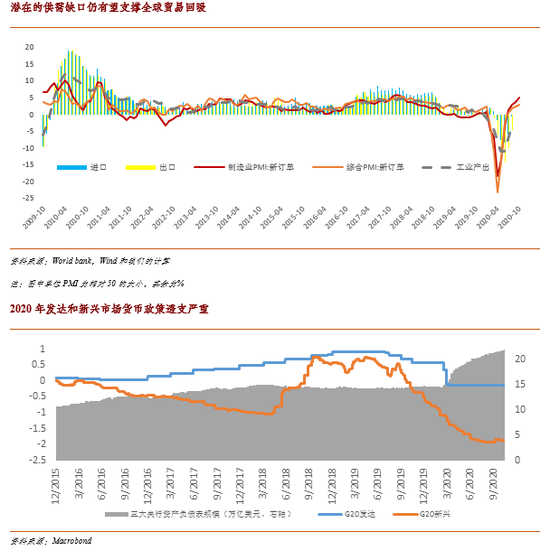

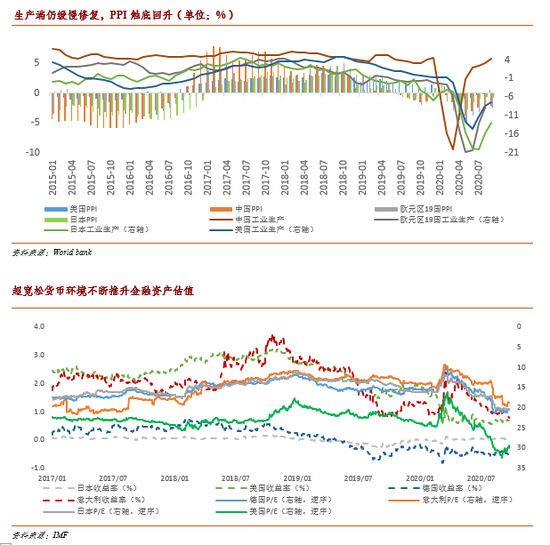

新冠疫情影響延續,供給沖擊仍未消弭。截至2020年11月中旬,新冠肺炎累計確診逾5400萬,接近全球人口總數的百分之一。自Covid 19被世衛組織定義為全球大流行(pandemic)以來,疫情擴散范圍和持續性一再刷新各界的預期,也始終是影響全球經濟走勢最重要的變量。從疫情影響的區域看,非G20經濟體是近幾個月戰疫的主角。但值得注意的是,對于占全球GDP比重約75%的G20經濟體,新增確診人數在經歷了約三個月的平臺期后又重新抬升,且我們計算的用GDP權重調整的經濟影響乘數仍未顯著下降(詳見附圖)。疫情的延續挾其同時沖擊供需兩端的特殊形態令經濟復蘇的挑戰增加,復蘇進程也呈現出明顯的非均衡性。一方面,受益于疫情之后的宏觀經濟政策刺激,發達經濟體的需求端缺口被相對快速填補,但全球供給沖擊仍未消弭,工業生產仍處在負區間且遠低于疫情前和長期中樞水平,供給受限對于收入的影響和逼仄的政策空間也令新興市場經濟體的需求反彈相對乏力(詳見附圖)。另一方面,相對于制造業,疫情沖擊對服務業影響極大,在全球PMI的年內低點(4月),發達經濟體和新興市場服務業PMI跌至21和31.6,而其制造業PMI尚為36.8和42.7。從前瞻性指標看,當前制造業新訂單的修復仍明顯快于服務業(詳見附圖),在疫情延續而疫苗未能大范圍接種之前,2021年全球服務業的復蘇仍面臨重重困難。

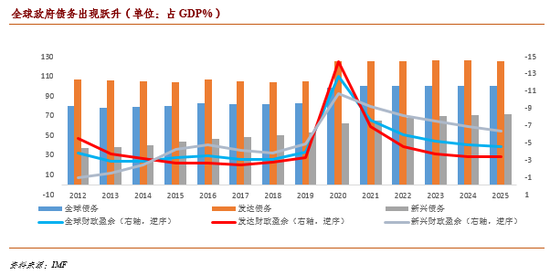

宏觀政策透支嚴重,通脹前景撲朔迷離。面對疫情沖擊,全球貨幣和財政當局在利率下限和債務上限的長期約束下超常規寬松,為穩定經濟起到了關鍵作用,但也極度透支了本已受限的政策空間。我們的計算表明,自美聯儲2009年國際金融危機后首次加息(2015年12月)以來,G20新興市場經濟體與發達經濟體的加權政策利率最高分別僅上升0.73和0.92個百分點,但在2020年的全球降息潮后,截至10月底其加權政策利率較之于五年前反而分別下降了0.14和1.87個百分點,且受到利率下限約束,發達經濟體用非傳統貨幣政策急劇擴張資產負債表,2020年前十個月美、歐、日三大央行的資產負債表規模之和就從14.7萬億驟增至21.8萬億(詳見附圖)。全球財政刺激也帶動政府債務明顯躍升。IMF的預測表明,2020年全球政府總債務占GDP比重將從2019年的80.3%攀升至98.7%,其中發達經濟體更是出現了接近四分之一的升幅(從105.3%至125.5%)。公共債務存量在未來五年仍不會出現明顯下降,根據IMF預計,2020-2025任一年的全球政府財政赤字也將高于2012-2019年的最高值(3.9%),其中新興市場經濟體財政赤字超過6%將成為常態(詳見附圖)。低利率、高赤字時代貨幣當局的“財政主導”傾向可能會助長通脹預期,但新冠疫情對供需的限制,對貧富差距和消費心理的改變也會負面沖擊收入、償債能力、邊際消費傾向,疊加之下中長期的全球通脹前景將面臨很大不確定性。

變局之下危中有機,中美雙核引領全球。2021年,全球經濟將迎來低基數后的普遍增速反彈,但橫向比較,中、美雙核仍然是全球經濟最重要的發動機。根據IMF預測,中國將是全球唯一在2020年實現正增長的主要經濟體,2021年相對2019年的增速也將達到10.3%,繼續領跑全球,而美國經濟也凸顯韌性,不僅2020年在主要發達經濟體中增速下滑最少,2021年不變價GDP也將恢復至2019年的98.7%,領先于其他主要發達經濟體。在產出缺口方面,IMF的研究也表明,中、美在2020-2021的平均值僅為-2.7%和-2.3%,表現好于大多數其他主要經濟體。2021年是中國“十四五”的開局之年,我們認為從注重量和速的增長到強調升維發展將成為重要的轉折:其一,構建雙循環是打造系統競爭力的重要舉措,有助于中國在未來的經濟轉型期破解全球存量博弈的陷阱;其二,中國將通過制度創新推動關鍵領域改革,以促進要素自由流動、提升資源配置效率;其三,中國在在新冠疫情中經受住了經濟、金融、治理等全方位考驗,也體現出了制造業全產業鏈的核心優勢(詳見附圖),未來科技創新的引領將促進中國經濟更為穩定協調的發展。2021年美國也將迎來新一屆政府,拜登接替特朗普入主白宮對美國經濟也有顯著影響:一方面,拜登高票當選的確定性將極大程度穩定預期,其執政后美國防疫政策有望逐步體系化,當前新冠疫情催化下經濟和社會失序的局面將有所緩解;另一方面,美國財政刺激有望較快出臺,貨幣寬松基調未改,經濟復蘇前景明朗化將明顯抬升長期美債收益率,短期內其對外政策可預見性也明顯增強,緩和修復與其他主要經濟體之間的多雙邊關系將成為新重心。

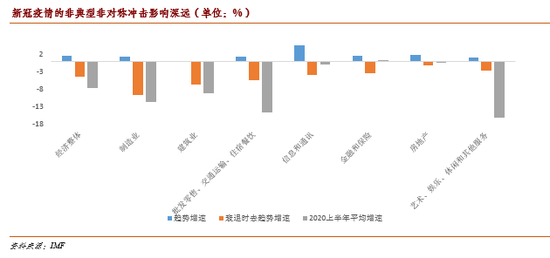

金融風險值得警惕,數字經濟逆市提速。2020年1月中下旬以來,受到新冠疫情持續發酵影響,企業盈利預期差帶來市場調整壓力,而風險溢價急劇變化更成為短期波動的根源。在4月以前,疫情對全球金融市場的沖擊呈現出“局部爆發-外溢擴散-共振回溢”的三階段演化,疫情所涉區域的邊際變化成為市場大范圍動蕩的關鍵。但超寬松的貨幣政策穩定了市場預期,主要央行投放的巨量流動性開始不斷推升金融資產估值,尤其是發達經濟體股指市盈率大幅上行。較之于2019年底,2020年9月美股市盈率提高了5.5,德國、意大利、日本股指也分別提高了5.0,4.9,4.5(詳見附圖)。考慮到以美股為代表的部分市場估值本已偏高,市場系統性調整的風險值得警惕。從行業表現看,新冠疫情的非典型非對稱沖擊對全球經濟和金融運行也影響深遠。IMF通過比較1995年以來主要行業增加值增速和經濟周期發現,新冠疫情在2019年對于經濟整體的增加值沖擊達到7.5%,其中對于批發零售、交通運輸、住宿餐飲,藝術、娛樂、休閑和其他服務的負面影響最大,分別高達-14.7%和-16.1%。但較之于典型衰退期其他行業的表現,信息和通訊、金融和保險、房地產業受到的沖擊明顯較小。我們認為,疫情孕育著新的行業機會,特別是場景轉換加速改變了個人及企業的生產生活方式,以非自然演進的方式推進各部門同步數字轉型。展望未來,產業互聯網領域的技術共振將引領數字經濟的加速度,有望成為全球經濟衰退復蘇后可持續增長的新動能。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。