文/新浪財經(jīng)意見領(lǐng)袖專欄作家 黃大智

“內(nèi)循環(huán)”是近期熱詞,雖然目前還沒有明確的定義,但有一個共識,即擴大需求,提升國內(nèi)消費。

既然是促消費,那就離不開消費金融的支持。不管是理論研究,還是在實際生活中,我們都能夠感受到消費金融對于消費的提升作用。因此,做大消費金融業(yè)務(wù)是拉動內(nèi)循環(huán)經(jīng)濟的應(yīng)有之義。

但是,我們也能看到,消費金融是一把雙刃劍,在促進消費活力拉動經(jīng)濟的同時,過度的消費金融也帶來了消費主義盛行。過低不利于經(jīng)濟的增長,過度又會導(dǎo)致消費主義擴張,所以,消費金融發(fā)展需要“適度”。

這個“度”是多少,尚且沒有人能給出一個具體的答案,但是通過全球及歷史的發(fā)展對比,可以推測當(dāng)下我國的消費金融發(fā)展還有多少空間。

1

居民杠桿率為居民整體債務(wù)占GDP比重,可以用于反映一國居民整體的債務(wù)水平,消費金融作為居民消費的一部分,會直接受到居民整體杠桿率水平的影響。

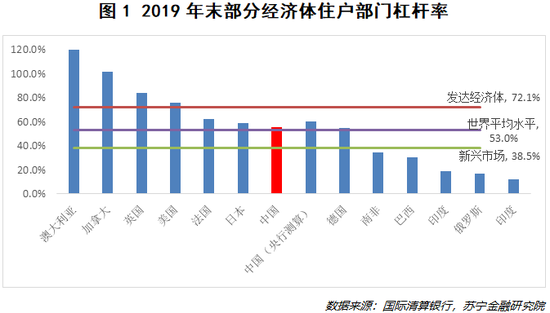

以國際清算銀行公布的2019年末各國居民杠桿率來看,歐美日德等發(fā)達經(jīng)濟體平均居民杠桿率為72.1% ,報告內(nèi)的40多個國家平均為53%,包括中國、韓國、俄羅斯、南非等新興市場國家的平均居民杠桿率則為38.5%。

國際清算銀行公布的我國2019年居民杠桿率為55.6%,但據(jù)人民銀行測算,其數(shù)值已經(jīng)超過60%,為了下文便于比較,我們?nèi)匀徊捎脟H清算銀行數(shù)據(jù)。

圖1反映了世界主要經(jīng)濟體的居民杠桿水平,其中由于多數(shù)發(fā)達經(jīng)濟體的經(jīng)濟主要靠消費拉動,所以其居民杠桿率也會較高。2019年我國居民杠桿率為55.6%,已經(jīng)超過世界平均水平,更是遠(yuǎn)超所處的新興市場平均杠桿率。所以,在奔向高收入發(fā)達國家的發(fā)展中,我國的居民杠桿率雖然仍有一定提升空間,但考慮到與當(dāng)前的發(fā)展水平相適應(yīng),居民杠桿率已經(jīng)臨近天花板。

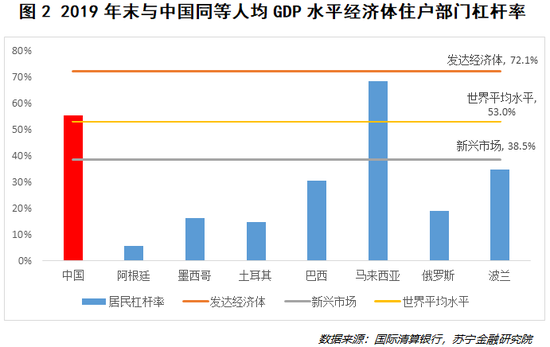

除此之外,如果以人均GDP水平來看,2019年我國人均GDP為1.03萬美元,全球排名第66,與我國人均GDP相似水平的巴西、俄羅斯、土耳其、墨西哥等國,其居民杠桿率低于新興市場平均杠桿率水平,更是遠(yuǎn)遠(yuǎn)低于我國的居民杠桿率。

因此,不管從哪個方面來看,與經(jīng)濟發(fā)展水平相適應(yīng),我國的居民杠桿率都很難有快速及大幅度的提升。

但須指出的是,居民杠桿率僅能反映一國整體債務(wù)的一部分情況。如阿根廷,其債務(wù)多為政府債務(wù),也正因為此,阿根廷當(dāng)前面臨著嚴(yán)重的政府破產(chǎn)危機。

2

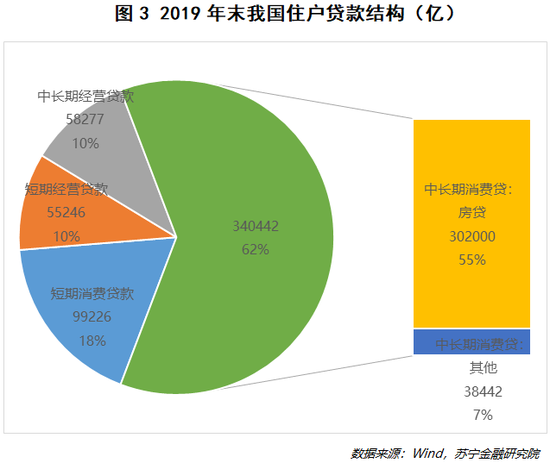

雖然從整體看,我國的居民杠桿率很高,但結(jié)構(gòu)卻極其分化。從住戶貸款的構(gòu)成看,包含了消費貸款和經(jīng)營性貸款兩部分,消費貸款占比為80%,其中又以中長期的住房貸款為主,在住戶貸款中占比超過50%,而一般認(rèn)知中的短期消費貸款僅為9.9萬億,占住戶貸款的18%(見圖3)。

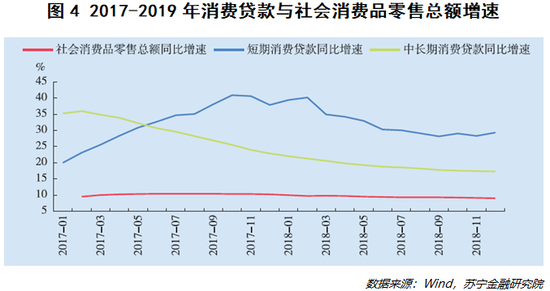

但如果從近幾年數(shù)據(jù)看,消費金融的增速在加快。2017年年間,短期消費貸款同比增速從19.9%驟增至40.9%,與同期中長期消費貸款呈現(xiàn)“一升一降”,且增速上升趨勢明顯偏離同期社會消費品零售總額增長趨勢。到了2018年,短期消費貸款同比增速雖然有所回落,但總體仍維持在28.1%-40.1%的較高區(qū)間,而近五年平均增速為27%,同期中長期消費貸款增速也僅為18%-25%。2019年,住戶部門短期消費貸款同比增速有所回落,但仍處于較高增長區(qū)間(見圖4)。

整體來看,消費金融仍在以高于社會消費品零售總額、高于GDP增長的速度發(fā)展。但是,過高的房貸占比極大地擠壓了消費貸款的擴張。因此,隨著房貸占比增速的進一步下降,消費貸款存在兩部分增長空間。一是在住戶貸款中的結(jié)構(gòu)占比,二是隨著整體住戶杠桿率的提升而帶來的消費金融的提升。

3

一定會有人疑惑,為什么要對比分析這些“看起來無用”的消費金融數(shù)據(jù)。在眾多消費主義文化的影響下,使很多人對于消費金融的印象是負(fù)面的。

然而,如果我們?nèi)パ芯棵绹M金融的發(fā)展歷史可以發(fā)現(xiàn),在其160余年的消費信貸發(fā)展過程中,消費信貸滲透到社會生活的各個方面,對美國經(jīng)濟和社會的發(fā)展產(chǎn)生重要作用。

事實上,消費信貸制度是美國夢實現(xiàn)的關(guān)鍵。如美國學(xué)者大衛(wèi)·卡普羅維茨所言,“社會學(xué)家對殷實的消費社會的一個方面幾乎完全忽視了,這就是它在多大程度上安身立命于消費信貸制度之上”。

因此,在整個20世紀(jì),消費信貸始終是美國經(jīng)濟學(xué)家的一個重要研究主題。從20世紀(jì)20年代以來,實現(xiàn)美國夢至關(guān)重要的手段是獲得消費信貸。消費信貸為美國夢融資:貨幣被借給買車者和購房者,借給旅游者和度假者,借給就餐者和購物者,借給就醫(yī)的人——幾乎借給任何人,用于任何目的。

消費信貸的持續(xù)增長,是美國經(jīng)濟增長的主要動力。在美國,投資、消費和凈出口三大需求中,消費需求對經(jīng)濟增長的貢獻率一直在80%以上,而美國居民各種形式的信用消費占美國國內(nèi)產(chǎn)品總消費的2/3以上。

美國經(jīng)濟學(xué)學(xué)家瓦爾特·克奇曼(Walter Kichenman)將美國的消費信貸制度描述為“美國經(jīng)濟活力的秘密武器”。1972年全國消費金融委員會(National Commissionon Consumer Finance)的一份官方報告強調(diào),消費信貸“不僅是我國龐大的工業(yè)機器運轉(zhuǎn)的潤滑劑,也是我國實現(xiàn)和保持世界上最高生活水準(zhǔn)的主要工具”。

還有更重要的一點,消費信貸在社會學(xué)上一定程度上重構(gòu)社會結(jié)構(gòu)。在現(xiàn)代美國崛起的過程中,消費信貸緩解了人們因為生活方式或者社會關(guān)系的變化而面臨的艱辛,成為緩解流動性約束的有力工具。有了消費信貸,大批美國新移民和農(nóng)村人口,才得以在物質(zhì)意義上實現(xiàn)移民夢。

消費金融擴大了處在社會中低階層的社會成員的生存與發(fā)展空間。信用已經(jīng)成為一種財富和準(zhǔn)貨幣,只要信用好,無論當(dāng)期收入如何,都可以獲得消費信貸,甚至是身無分文的人,也可以憑借自己的信用維持生存,獲得發(fā)展的機會。

平等授信下的消費金融,為20%的美國學(xué)生提供了接受高等教育的機會,使66%的美國家庭通過住房貸款擁有了自己的住房,1/3家庭靠汽車貸款購買了汽車。消費金融甚至成為一種社會救濟方式,根據(jù)美聯(lián)儲的調(diào)查,在過去30年里,美國最低收入家庭獲得的消費信貸的比例飆升到接近70%。消費金融給那些不太富裕的人群、年輕人和新移民的生活帶來了實質(zhì)性變化。

當(dāng)然,2008年爆發(fā)的金融危機顯示出過度負(fù)債會給經(jīng)濟和社會發(fā)展帶來很大傷害,但是這仍然無法抹殺消費信貸發(fā)揮的積極社會功能

不過也正因為如此,我們需要在消費金融發(fā)展的不足和過度中,尋找一個合適的“度”,以謀求避免過度消費金融帶來的壞處。

4

既然無論從其社會功能還是經(jīng)濟功能來看,消費金融都是美國實現(xiàn)增長的動力源泉。那么在強調(diào)“內(nèi)循環(huán)”、強調(diào)促消費的大前提下,消費金融的適度性就有了更多存在的意義。

在合適的利率水平下,消費信貸是一種普惠金融,旨在幫助最廣大的消費者實現(xiàn)資金的跨時間配置,通過增加教育文化消費獲得獨立成長和良性發(fā)展的空間;而且負(fù)債形成的剛性還款預(yù)算還可以減少支出的隨意性,引導(dǎo)和規(guī)范日常生活支出。

在日常的調(diào)侃中,我們說當(dāng)前最主要的社會矛盾是“人民對美好生活的向往與錢包空空不足的矛盾”。那么,可以這么說,消費金融是消費者享有的金融權(quán)利,能夠滿足“人民對美好生活的向往”。

當(dāng)然,雖然消費信貸在融合社會各個階層,在建立社會共識和共同文化方面可以起到重要的作用,但2008年國際金融危機告訴我們,針對社會弱勢群體推出的消費信貸產(chǎn)品,不能一味強調(diào)金融機構(gòu)的經(jīng)濟目標(biāo)(追逐利潤最大化),否則會帶來嚴(yán)重的社會問題。

正如金融有“好的”和“壞的”,消費金融也有“好的”和“壞的”。判斷消費金融是“好的”還是“壞的”的根本標(biāo)準(zhǔn)是——是否有助于減少貧富差距。

在《斷層線》一書中,拉詹指出,貧富差距過大是一切不幸的根源,是導(dǎo)致2008年國際金融危機的根本原因。作者進一步警告說,如果這種差距不能得到修補,未來還會發(fā)生更具毀滅性的危機。

美國著名經(jīng)濟學(xué)家、原世界銀行首席經(jīng)濟學(xué)家斯蒂格利茨說過:“雖然我們永遠(yuǎn)不能創(chuàng)造出一種完全機會平等的制度,但我們至少能夠創(chuàng)造出更多的機會平等。”

消費金融正是通過為最廣大消費者群體提供金融服務(wù),來為他們創(chuàng)造機會平等。消費金融不僅僅是提供低成本的貸款用于消費,更重要的是培養(yǎng)客戶的信用意識、財務(wù)計劃能力和提供基礎(chǔ)的理財服務(wù),過上體面且自由的生活。

(本文作者介紹:蘇寧金融研究院高級研究員,遼寧大學(xué)應(yīng)用經(jīng)濟學(xué)碩士)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼