文/新浪財經意見領袖專欄機構 貝瑞研究

摘要:

已經發生的零利率和無限量QE,促使美元指數一路走低,對應資產通脹;

美聯儲政策框架改革,將容忍更嚴重的經濟通脹,帶來周期品種的投資機會。

2020年3月以來,美聯儲實際扮演了領導美國的角色,川普政府無論在應對疫情還是經濟重啟復蘇方面都沒有盡到應有職責。

目前來看,美聯儲的救市行動尚未對美國經濟形成切實的提振,但它助漲了美股的反彈和納斯達克的新高,同時也讓國際金價站上了歷史新高。它創造了人類經濟金融史上又一個資產通脹而經濟通縮的里程碑。

美聯儲發動了一場沒有硝煙的戰爭,它的對手是衰退周期本身,鑒于美國經濟面臨疫情沖擊國內經濟、單邊外交導致外貿關系惡化、石油主產國減產紛爭等百年未有之大亂局。這場戰爭堪稱“靖難之役”。

3月中旬疫情爆發以來,美聯儲做了什么?產生了哪些影響?8月28日公布的新政策框架評估方案意味著什么?各大類資產將作何反應?

零利率和無限量QE是如何壓制美元指數的

3月15日,美聯儲臨時緊急宣布降息100bp,至此聯邦基金目標利率達到0-0.25%,即重回金融危機后的零利率;美聯儲亦宣布了重啟QE的計劃,表示未來將至少擴大資產負債表7000億美元。這標志著美聯儲開始接管疫情之中的金融市場,其資產負債表開始瘋狂擴張。

隨后16至20日,紐約聯儲交易臺的每日購買額從500億美元逐漸增長1,250億美元,已用去7,000億QE計劃中超過一半的額度(3,750億美元)。面對疫情的加速擴散,美聯儲選擇繼續擴表:資產購買計劃拓展為每天1,250億美元(包括750億美元國債和500億美元機構MBS),總額不設限(open-ended)。這就是史無前例的無限量QE。

與此同時,美聯儲還啟用了三種新的貨幣政策工具(PMCCF,SMCCF,TALF),對實體經濟部門和市政提供3,000億美元規模的定向支持,并對流動性和信貸支持工具(CPFF,MMLF)的適用范圍進行了擴充。美聯儲還與美國小型企業署(SMA)合作開設“普惠企業貸款項目”(Main StreetBusiness Lending Program),為符合條件的中小企業提供直接貸款。

美聯儲的印鈔機啟動以后,美元大量通過債券市場涌入全球金融體系。回顧美元指數行情,從3月中旬到4月中旬,美元指數經歷了罕見的波動。

第一次波動美元指數從不到95短期暴漲至103(上圖左側第一個紅色箭頭),主要是受到了美元流動性風險的驅動——當時在疫情爆發和石油價格戰的雙重驅動下,市場瘋狂拋售資產尋求美元現金,推助美元指數暴漲;

第二次波動美元指數從103快速暴跌至98附近(上圖第一個綠色紅色箭頭),主要受到美聯儲的貨幣政策寬松政策影響,流動性風險緩解;

第三次波動美元指數又從98快速升至101附近(上圖第二個紅色箭頭),主要受到美國和全球(除中國外)疫情持續惡化,避險情緒和預期又推動了強勢美元。但這波上漲沒有持續太久,美元又轉入頹勢,持續至今。

可以看出,美聯儲的零利率和無限量QE實施一個月,兩次按住了想要躍升的美元指數。此后美元指數一路下行,而以美元計價的資產價格出現此起彼伏的上漲。

盡管4月中旬以后美聯儲在維持零利率和無限量QE的同時階段性放緩了資產購買和特別貸款發放計劃的執行力度,但美元已經在貶值的路上一去不復返。

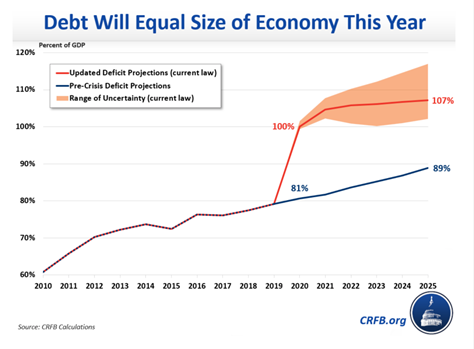

據美國跨黨派的公共政策機構“負責任的聯邦預算委員會(Committee for a Responsible Federal Budget)”4月13日發表的報告做出預測,因為新冠沖擊,美國債務的預測軌跡發生了“突變”,美國財政赤字和債務水平將達到二戰以來的最高水平。

報告中的這張圖已經清楚地告訴市場:在財政、貨幣刺激力度空前的情況下,美聯儲未來將不可避免走向財政貨幣化道路(簡單說就是財政部發債,美聯儲買,然后這些發債得來的現金,通過財政政策直接注入經濟體),這種方向指向的是美元長期貶值。這是今年3月以來美股強勢反彈并背離美國經濟基本面、美國房價中位數連續創新高、國際金價邁向2000美元、原油期價出現負值后回到40美元一線的流動性基礎。

風險資產和避險資產都在漲,只有美元指數頹勢不止。美聯儲主席鮑威爾早在4月份的一息會議上就提示過要遠離現金和存款:

低利率通過多種渠道影響資產價格,并降低借貸成本。低利率的確會提升資產價格,包括房子的價值,如果儲蓄者有房子或者有401K將從中受益。但是對于那些僅僅依靠銀行存款的人來說,將不會從低利率中受益。(備注:401K退休賬戶中主要的資產是美股)

由于疫情在美國的持續,資產通脹的同時美國經濟仍面臨通縮風險,美聯儲沒有改變對經濟復蘇的悲觀預期,貨幣寬松周期料將中長期持續。

美國當地時間8月28日,鮑威爾在一年一度的杰克遜霍爾(Jackson Hole)全球央行會議上發表了題為《美聯儲政策框架評估》的講話,宣布了市場期待已久的“平均通脹制”,這意味著美聯儲可能在很長的一段時間內都不會考慮加息。

即將發生的政策框架改革將如何影響市場

早在7月美聯儲會議紀要中,就已經“暗示”了即將推出政策框架改革。在鮑威爾出席全球央行會議之前,市場上比較普遍的預期是通脹超調:即允許經濟通脹在短期內超出2%的目標,但同時設立一個長期通脹平均值目標:價格將長期保持穩定,但短中期有可能出現較高的通脹水平。

而在28日會議上鮑威爾演后,資產價格一度反應劇烈,美元大幅走弱、10年美債下行、黃金走高,美股期貨抬升,但隨后不久便都出現逆轉。最終以美股震蕩、美元和10年美債利率走高、黃金下跌收場。從美元和美債的最終走向可以看出,這次會議上美聯儲釋放的貨幣寬松信號低于市場預期。

美聯儲即將做出哪些改變?此次更新的貨幣框架最重要的變化涉及到價格穩定和最大就業兩個政策目標:

一是價格穩定方面,相比之前2%的長期通脹目標,改為所謂的“平均通脹目標制”。即如果此前通脹水平持續的低于2%,那么美聯儲貨幣政策將會允許通脹在2%以上運行一段時間再采取行動。美聯儲沒有就多久時間和容忍多高的通脹水平做出說明,但Dallas聯儲主席Kaplan最后在媒體采訪中提到可能會容忍2.25%到2.5%的區間。

二是就業方面,更新后的政策目標從相對最大就業的偏離(deviations)改為缺口(shortfall),這可能隱含了美聯儲更加注重就業的修復和實現充分就業目標。

短期來看,美聯儲政策框架變化不會改變貨幣寬松環境,但也不會加大寬松力度。目前美國疫情有見頂回落的趨勢,同時8月公布的制造業和服務業PMI也超出預期實現復蘇,房地產市場投資和銷售都強勁增長,因此二季度美國經濟環比改善確定性較強,此時美聯儲貨幣政策預計將靜觀其變,維持現狀。同時考慮到,美國大選臨近,歷史經驗表明貨幣政策通常會在大選季主動避免對選情的干擾,因此不會過多調整。

也就是說,無論股票、高收益公司債、大宗商品期貨還是新興市場資產組合,短期內風險資產依然會享受低利率和寬貨幣的流動性環境。而美債和美元則缺乏持續性反彈的基礎。特別要注意的是,在美聯儲維持零利率同時推出平均通脹目標制的政策框架下,美債短端利率持續被壓制而長端利率存在上行空間,可能使得收益率曲線陡峭化,故美股金融板塊可能有一定的修復機會。

中長期來看,新的政策框架意味著美聯儲提高了通脹的容忍度,也就是低利率可能持續更長時間。摩根士丹利做出的最新預測是至少5年,而美銀證券的一項研究認為在平均通脹目標指引下利率最長可維持42年不變。

實際上,通脹超調的背景是:如果實際經濟通脹率在經濟繁榮時期就過低,會大大削弱美聯儲以低利率對抗經濟衰退的能力。因此,聯儲試圖通過評估貨幣政策框架來尋找新方法,提振長期通脹率回到2%目標水平。

由于美國本輪經濟復蘇的特征是生產弱于需求,消費品短缺本身就會造成通脹上升壓力,再考慮到美國的消費品缺口一般需要通過進口來解決,這又會形成輸入性通脹壓力。近期美國通脹預期(深藍線)顯著反彈,衡量未來十年通脹預期的10年期盈虧平衡率已經從3月份的0.47%水平反彈至1.66%,快速向美聯儲設定的2%通脹目標靠攏。

如果經濟通脹回歸,那么資產價格通脹也將進一步被放大。遠離現金和固定收益的存款是第一要務。

如何進一步跑贏通脹?

美聯儲的零利率和無限量QE帶來了資產通脹,接下來它將允許實體經濟呈現更高的通脹水平。所以,交易通脹帶來的投資機會將是中長期策略。

通脹的傳統定義是可用貨幣和信貸的增長超過了可用商品和服務的比例,導致消費者價格水平持續上升或貨幣購買力持續下降。簡單說就是印發的貨幣超過了經濟實際需要。

在通脹周期內,風險資產中的周期屬性品種,更容易受益于通脹期內的貨幣溢出效應。其中包括實物資產中的黃金和房產,股市中的農業、能源、金融和房地產板塊,期貨市場的黑色系、農產品和能化產品。

上一次大通脹時代可以追溯到上世紀70年代,美國人口增長、商品短缺、油價從底部飆升、失業率也高漲。目前美國經濟面臨的內外部環境與當時較為相似。尤其是人口增長帶來的消費需求,短期只是被疫情壓制,長期仍有釋放空間。

具體從股市角度看,周期板塊超額收益與PPI相關度高,存在階段性配置機會。從歷史數據觀察,美、英、日、歐央行總資產的變化領先于PPI約2-4個季度,顯示貨幣供給量的變化對通脹具有前瞻作用。以今年一季度末、二季度初各央行啟動QE為起點,PPI最快將于三季度末、四季度初回升。交易通脹帶來的機會,當下正是合適的布局時機。

A股方面,截至到8月第三周,石油石化/煤炭/鋼鐵/有色/化工的市凈率(PB-LF)歷史分位數分別處于2.6%/4.7%/28.7%/36.7%/51.0%,存在順周期估值回升的配置機會,建議關注相關行業ETF。

美股方面,上圖顯示過去13年成長股上漲了近4倍,而價值股則翻了一番。在即將到來的通脹周期內,周期價值股的表現可能反超科技成長股。目前羅素1000成長指數的市盈率為40倍,而標普500指數的市盈率為24倍。后者在通脹周期內具備估值中樞抬升的潛力。建議關注SPDR標準普爾500基金(代碼:SPY)、Invesco QQ信托系列1基金(代碼:QQ)或SPDR Gold Shares(代碼:GLD)。

從大宗商品市場看,有色金屬中黃金/白銀/銅的年初以來漲跌幅分別31.1%/54.0%/7.5%,貴金屬強于基本金屬,顯示金融屬性強于商品屬性,后續商品屬性可能順周期復蘇,建議關注能源化工、基本金屬和黑色金屬的投資機會,重點關注銅價和鋼價。

需要強調是,市場目前仍處在美聯儲的無限量QE政策之下,《美聯儲的公開市場購買》(Market Function Purchases by the Federal Reserve)報告顯示,3月13日至7月31日,美聯儲累計購買國債1.77萬億美元,抵押貸款支持債券(MBS)購買量為8920億美元,提供了充裕流動性,壓低了債券收益率,保障了其價格穩定。

對未來通脹預期的強化不會帶來短期內美債長端收益率和MBS債收益率的顯著提高,做空投資者需要格外謹慎。交易通脹帶來的市場機會是長期策略,而非短期投機方式。

(本文作者介紹:擁有20年歷史的投資研究機構,為美股投資者提供最前沿的分析報告。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。