文/新浪財經(jīng)意見領(lǐng)袖專欄作家 諸建芳

核心觀點

二季度GDP實際同比增長3.2%,超出市場預(yù)期,基本符合我們的判斷。根據(jù)我們從生產(chǎn)法角度的估算,4月增長應(yīng)超過1%,5月增長應(yīng)超過3%,6月增長應(yīng)超過5%,這一趨勢反映了經(jīng)濟在疫情沖擊后的快速恢復(fù)。整個上半年來看,GDP實際同比增速為-1.6%,累計同比仍為負(fù),完成“六保”任務(wù)仍然需要努力。基于目前的宏觀經(jīng)濟形勢,政策應(yīng)不會轉(zhuǎn)向。我們認(rèn)為,進入三季度以后,經(jīng)濟恢復(fù)向好的勢頭有望持續(xù),我們維持經(jīng)濟增速在下半年將恢復(fù)至疫前水平的判斷。

摘要

經(jīng)濟恢復(fù)向好的勢頭有望持續(xù)。二季度GDP實際同比增長3.2%,超出市場預(yù)期,基本符合我們的判斷。從周期框架的視角來看,在一輪周期上行期,房地產(chǎn)投資、基建投資、出口一般會成為“前周期”變量,與之相伴的是工業(yè)生產(chǎn)的加速;工業(yè)收入、利潤以及服務(wù)業(yè)活動的景氣度是“中周期”變量,這時往往會伴隨庫存增加和價格上行;消費與制造業(yè)投資是“后周期”變量,需要全社會的財富增加進一步拉升消費,以及企業(yè)現(xiàn)金流顯著改善并強化經(jīng)濟向好預(yù)期拉升制造業(yè)投資。當(dāng)前經(jīng)濟已經(jīng)出現(xiàn)了“前周期”特征,我們認(rèn)為經(jīng)濟恢復(fù)向好的勢頭有望持續(xù),我們維持在中期策略報告《任憑風(fēng)浪起!——2020年下半年宏觀經(jīng)濟展望》(20200609)中的判斷,預(yù)計下半年經(jīng)濟增速將恢復(fù)至疫前水平。

工業(yè):供給側(cè)無憂,工業(yè)生產(chǎn)“正常化”延續(xù)。6月工業(yè)增加值同比增長4.8%,較上月進一步環(huán)比回升0.4個百分點,由于去年同期工業(yè)生產(chǎn)水平處于較高狀況(去年同期增速達6.3%),這一工業(yè)生產(chǎn)增速表現(xiàn)預(yù)示我國生產(chǎn)活動已基本全面修復(fù)。二季度,全國工業(yè)產(chǎn)能利用率為74.4%,比上年同期下降2.0個百分點,但比一季度上升7.1個百分點,這均指向工業(yè)生產(chǎn)“正常化”的趨勢延續(xù)。除此之外,6月出口交貨值也由降轉(zhuǎn)升,6月同比增長2.6%。伴隨全球貿(mào)易活動觸底回升,我們認(rèn)為外需短期有望繼續(xù)從拖累項轉(zhuǎn)向為拉動項,也為后續(xù)工業(yè)增加值的進一步回升提供一定的支持。

投資:仍處于復(fù)蘇軌道,地產(chǎn)投資累計同比率先轉(zhuǎn)正。固定資產(chǎn)投資1-6月累計同比為-3.1%。分三大行業(yè)來看,其中制造業(yè)投資改善延續(xù),但仍在低位,體現(xiàn)了其改善滯后于經(jīng)濟周期的特征;而房地產(chǎn)開發(fā)投資累計同比率先轉(zhuǎn)正,1-6月累計增速達1.9%,且新開工、竣工和施工均繼續(xù)環(huán)比改善,也體現(xiàn)出地產(chǎn)行業(yè)的整體韌性;基建層面,廣義基建投資也基本回升至0%增長水平附近。我們認(rèn)為6月南方雨水較大或一定程度影響了基建的施工進度,短期對增速持續(xù)回升的幅度形成了擾動,但單月8%以上的增長速度仍然處于較好水平。后續(xù)來看,伴隨地方專項債、特別抗疫國債等資金的進一步落地,我們維持后續(xù)季度投資持續(xù)保持較高景氣程度的觀點,現(xiàn)階段投資的回升趨勢也有望延續(xù)。

消費:修復(fù)的曲線暫時性變平緩,后續(xù)將回歸強勁。6月社會消費品零售總額33526億元,同比下降1.8%,前值為-2.8%,去年同期為9.8%。整體社消增速修復(fù)低于市場預(yù)期,主要受到去年同期汽車消費短期跳升導(dǎo)致商品消費高基數(shù)和國內(nèi)部分地區(qū)疫情反復(fù)帶來的餐飲消費修復(fù)較慢所致。上半年全國居民人均可支配收入增速為2.4%,人均消費支出下降5.9%,收支增速缺口拉大。考慮到居民的消費意愿會隨著對經(jīng)濟預(yù)期改變而動態(tài)調(diào)整,同時疫情帶來的客觀限制消費的因素也將逐步消除,我們認(rèn)為居民支出增速回落的幅度大于收入增速的現(xiàn)象只是暫時性的,后續(xù)居民收支變化大概率將回歸常態(tài)。總體來看,我們認(rèn)為導(dǎo)致社消修復(fù)斜率變緩的因素大部分為暫時性的,后續(xù)社消還將回歸較強的修復(fù)趨勢。

就業(yè):壓力有所減輕,但政策仍會持續(xù)發(fā)力穩(wěn)就業(yè)。6月調(diào)查失業(yè)率5.7%,為今年2月疫情后的階段性最低值。從趨勢上看就業(yè)壓力有所減輕,但當(dāng)前勞動力市場仍面臨結(jié)構(gòu)性問題,一是大城市失業(yè)率處于較高水平,二是大學(xué)生畢業(yè)季的就業(yè)壓力將尤為凸顯,對失業(yè)率造成上行壓力,三是不能忽視海外二次疫情對出口導(dǎo)向型企業(yè)的就業(yè)崗位造成的沖擊。因此未來宏觀政策將依然在穩(wěn)就業(yè)、保市場主體的領(lǐng)域持續(xù)發(fā)力。

正文

經(jīng)濟恢復(fù)向好的勢頭有望持續(xù)

二季度GDP實際同比增長3.2%,超出市場預(yù)期,基本符合我們的判斷。按照我們在《宏觀經(jīng)濟每周聚焦20200516—對4月經(jīng)濟數(shù)據(jù)的解讀》以及《2020年5月經(jīng)濟增長數(shù)據(jù)點評——5月經(jīng)濟延續(xù)復(fù)蘇,積極變化累積增多》(20200615)中預(yù)測分析,4月經(jīng)濟增長開始回正,估算當(dāng)月增速超過1%,5月經(jīng)濟增速估算超過3%,從6月的相關(guān)數(shù)據(jù)來看,估算當(dāng)月經(jīng)濟增速已經(jīng)超過5%。這一趨勢反映了經(jīng)濟在疫情沖擊后的快速恢復(fù)。我們認(rèn)為,進入三季度以后,經(jīng)濟恢復(fù)向好的勢頭有望持續(xù),我們維持在中期策略報告《任憑風(fēng)浪起!——2020年下半年宏觀經(jīng)濟展望》(20200609)中的判斷,預(yù)計經(jīng)濟增速在下半年將恢復(fù)至疫前水平。結(jié)合目前已公布的數(shù)據(jù),估算全年經(jīng)濟增速有望達到2.5-3%。

從生產(chǎn)端來看:工業(yè)延續(xù)向好,6月規(guī)模以上工業(yè)增加值同比增速較5月繼續(xù)加快;生產(chǎn)性服務(wù)業(yè)對經(jīng)濟恢復(fù)增長起到了重要支撐,上半年信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),金融業(yè)增加值分別增長14.5%、6.6%;受制于社交距離影響還未完全恢復(fù),與終端消費關(guān)聯(lián)性比較強的服務(wù)業(yè)仍存壓力,上半年批發(fā)和零售業(yè)、住宿和餐飲業(yè)分別下降8.1%、26.8%,但降幅也出現(xiàn)明顯收窄,這兩個行業(yè)降幅比一季度分別收窄9.7、8.5個百分點。下半年,服務(wù)業(yè)恢復(fù)的進程將很大程度上決定經(jīng)濟恢復(fù)的進程,6月份,服務(wù)業(yè)商務(wù)活動指數(shù)為53.4%,業(yè)務(wù)活動預(yù)期指數(shù)為59.0%,服務(wù)業(yè)繼續(xù)恢復(fù)的確定性仍然很高。

從需求端來看:房地產(chǎn)投資和出口成為驅(qū)動經(jīng)濟恢復(fù)性增長的有力支撐。房地產(chǎn)投資1-6月累計同比增長1.9%,成為需求端最先實現(xiàn)累計同比正增長的變量。出口與市場預(yù)期差異較大,我們在《2020年6月進出口數(shù)據(jù)點評—下半年外需對經(jīng)濟的影響料可控》(20200714)中也明確提出,二季度貿(mào)易順差增長49%,出口增速好于預(yù)期,主要受到中國作為全球供應(yīng)中心從而帶來訂單增加的影響以及外需改善的推動。消費和制造業(yè)投資目前仍然存在壓力,基建投資增長短期受到了南方洪水的階段性影響。預(yù)計下半年需求持續(xù)恢復(fù)的確定性仍然較高,二季度還部分受制約的需求變量也將明顯恢復(fù)。

從周期框架的視角來看,在一輪典型的周期上行期,房地產(chǎn)投資、基建投資、出口一般會成為“前周期”變量,與之相伴的是工業(yè)生產(chǎn)的加速;工業(yè)收入、利潤以及服務(wù)業(yè)活動的景氣度是“中周期”變量,這時往往會伴隨庫存增加和價格上行;消費與制造業(yè)投資是“后周期”變量,需要全社會的財富增加進一步拉升消費以及企業(yè)現(xiàn)金流顯著改善并強化經(jīng)濟向好預(yù)期拉升制造業(yè)投資。當(dāng)前經(jīng)濟已經(jīng)出現(xiàn)了“前周期”特征,我們預(yù)計下半年經(jīng)濟恢復(fù)向好的勢頭有望持續(xù)。

基于目前的宏觀經(jīng)濟形勢,政策不會轉(zhuǎn)向。我們在《宏觀經(jīng)濟每周聚焦——貨幣政策的“變”與“不變”》(20200705)中提到,預(yù)計7月政治局會議仍會維持當(dāng)前政策定調(diào),不過與前期政策環(huán)境略有不同的是,政策也開始防范金融風(fēng)險累積形成后遺癥。雖然二季度經(jīng)濟恢復(fù)情況超市場預(yù)期,但是上半年經(jīng)濟增速為-1.6%仍然是負(fù)增長。李克強總理在兩會后的答記者問中也提出:“如果統(tǒng)算一下,實現(xiàn)了‘六保’的任務(wù),特別是前‘三保’,我們就會實現(xiàn)今年中國經(jīng)濟正增長,而且要力爭有一定的幅度。”基于當(dāng)前的經(jīng)濟運行狀態(tài),完成保就業(yè)、脫貧攻堅、防范化解風(fēng)險等重要的目標(biāo)任務(wù),仍然需要繼續(xù)推動經(jīng)濟增長,維持當(dāng)前逆周期政策的總體取向。

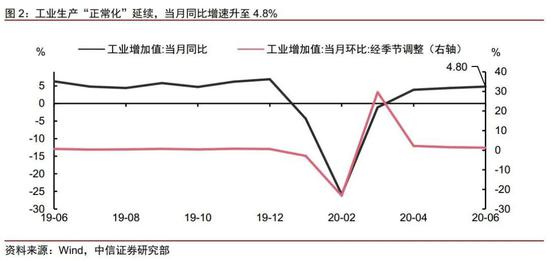

工業(yè):供給側(cè)無憂,工業(yè)生產(chǎn)“正常化”延續(xù)

6月工業(yè)增加值同比增長4.8%,較上月進一步環(huán)比回升0.4個百分點,生產(chǎn)活動大體全面修復(fù)。6月,規(guī)模以上工業(yè)增加值同比實際增長4.8%,我們預(yù)期為4.9%,較5月環(huán)比增長1.3%。由于去年同期工業(yè)生產(chǎn)水平處于較高狀況(去年同期增速達6.3%),這一工業(yè)生產(chǎn)增速表現(xiàn)預(yù)示我國生產(chǎn)活動已基本全面修復(fù)。二季度,全國工業(yè)產(chǎn)能利用率為74.4%,比上年同期下降2.0個百分點,但比一季度上升7.1個百分點,這均指向工業(yè)生產(chǎn)“正常化”的趨勢延續(xù)。

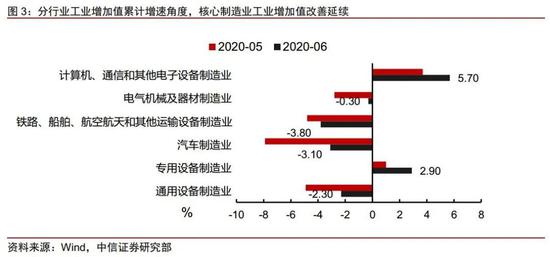

從6月的工業(yè)增加值增速修復(fù)結(jié)構(gòu)中,除內(nèi)需回升以外,外需也從拖累項重新轉(zhuǎn)向為拉動。6月,41個大類行業(yè)中有26個行業(yè)增加值保持同比增長,較5月減少了4個行業(yè),一定程度與去年同期的高基數(shù)有關(guān)。上半年,高技術(shù)制造業(yè)和裝備制造業(yè)增加值同比分別增長4.5%和0.4%;其中6月份分別增長10.0%和9.7%,顯示出高技術(shù)產(chǎn)業(yè)的景氣仍在延續(xù);同時,部分工程機械類和新產(chǎn)品產(chǎn)量增長較快,挖掘、鏟土運輸機械,集成電路,工業(yè)機器人,載貨汽車產(chǎn)量同比分別增長16.7%、16.4%、10.3%、8.4%,而6月整體工業(yè)企業(yè)產(chǎn)品銷售率為97.8%,也比上年同月提高0.5個百分點,也說明了整體工業(yè)需求的韌性延續(xù)。除此之外,6月出口交貨值也由降轉(zhuǎn)升,6月同比增長2.6%。伴隨全球貿(mào)易活動觸底回升,以及海外復(fù)工復(fù)產(chǎn)的推進,我們認(rèn)為外需短期有望繼續(xù)從拖累項轉(zhuǎn)向為拉動項,成為近期的一個超預(yù)期因素,也會為后續(xù)工業(yè)增加值的進一步回升提供一定的支持。

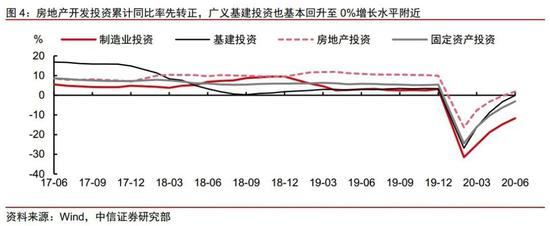

投資:仍處于復(fù)蘇軌道,地產(chǎn)投資累計同比率先轉(zhuǎn)正

固定資產(chǎn)投資方面,上半年全國固定資產(chǎn)投資(不含農(nóng)戶)281603億元,同比為-3.1%,我們預(yù)期為-3.5%,降幅比1-5月份收窄3.2個百分點。其中,民間固定資產(chǎn)投資157867億元,下降7.3%,降幅收窄2.3個百分點。整體趨勢基本符合我們之前判斷。

分三大行業(yè)來看,回升步伐仍在延續(xù),其中制造業(yè)投資仍在低位,而房地產(chǎn)開發(fā)投資累計同比率先轉(zhuǎn)正,廣義基建投資也基本回升至0%增長水平附近。三大行業(yè)的固定資產(chǎn)累計投資增速在6月進一步延續(xù)了回升趨勢,其中房地產(chǎn)開發(fā)投資累計同比上升1.9%,年內(nèi)首次回正;廣義基建投資增速-0.1%,降幅較前月收窄了3.2個百分點,近乎回正;制造業(yè)投資增速-11.7%,降幅較前月收窄了3.1個百分點,整體恢復(fù)狀況略好于我們此前預(yù)期。

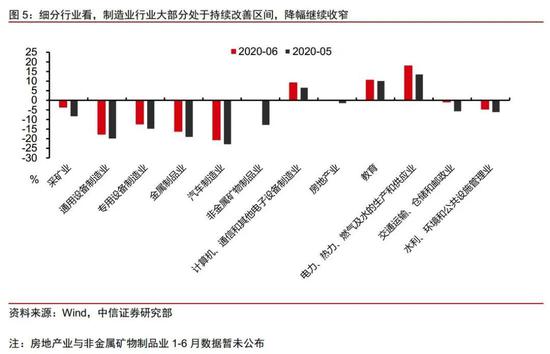

制造業(yè)投資同比降幅繼續(xù)收窄,高技術(shù)制造業(yè)投資韌性進一步凸顯。從1-6月數(shù)據(jù)來看,主要制造業(yè)行業(yè)投資累計同比增速仍在持續(xù)改善的區(qū)間。高技術(shù)產(chǎn)業(yè)投資增長6.3%,一季度為下降12.1%,其中高技術(shù)制造業(yè)增長5.8%。而高技術(shù)制造業(yè)中,醫(yī)藥制造業(yè)、計算機及辦公設(shè)備制造業(yè)投資分別增長13.6%、8.2%,也體現(xiàn)出其韌性。從單月同比來看,6月制造業(yè)投資當(dāng)月同比盡管仍處于負(fù)增長區(qū)間(-3.5%),但較5月降幅收窄了1.8個百分點,高于5月較4月的改善幅度(1.5個百分點),我們認(rèn)為變化仍然積極。由于制造業(yè)投資是后周期變量,其周期變化要滯后于經(jīng)濟增長的變化,因此我們認(rèn)為盡管制造業(yè)投資仍處于負(fù)增長區(qū)間,但整體趨勢仍符合預(yù)期,我們延續(xù)全年增速持續(xù)小幅改善的判斷,負(fù)增長的幅度年內(nèi)有望持續(xù)收窄。

基建投資仍保持較好增長,但或受南方雨水影響,估算當(dāng)月同比增速低于前月表現(xiàn)。基建方面,1-6月廣義基建累計增速-0.1%,降幅較前月收窄了3.2個百分點,其中,分項觀察,水利管理業(yè)投資增長0.4%,環(huán)比改善2.4個百分點;公共設(shè)施管理業(yè)投資下降6.2%,降幅收窄2.1個百分點;道路運輸業(yè)和鐵路運輸業(yè)投資分別增長0.8%和2.6%,環(huán)比改善3.7和9.8個百分點;電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)投資增長18.2%,增速進一步提高4.4個百分點。而以估算的單月同比增速來看,包含電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)的廣義基建6月當(dāng)月增速為8.3%,較5月單月的10.9%有小幅回落。我們認(rèn)為6月南方雨水較大或一定程度影響了基建的施工進度,短期對增速持續(xù)回升的幅度形成了擾動,但單月8%以上的增長速度仍然處于較好水平。后續(xù)來看,7月雨水仍然較大,一定程度對基建的施工條件繼續(xù)形成制約,但我們認(rèn)為整體雨水或洪水的影響僅會影響基建投資的進度,而非全年的總量。伴隨地方專項債、特別抗疫國債等資金的進一步落地,后續(xù)基建仍將繼續(xù)向上修復(fù)。

房地產(chǎn)開發(fā)投資依舊保持韌性,成為首個累計增速轉(zhuǎn)正的主要投資分項。地產(chǎn)方面,1-6月全國房地產(chǎn)開發(fā)投資62780億元,同比增長1.9%,年內(nèi)首次轉(zhuǎn)正。其中6月單月同比增長8.5%,較5月的8.1%進一步提升了0.4個百分點。同時,6月單月的地產(chǎn)銷售面積和銷售額也分別增長了2.1%和9.0%,較5月有所放緩,但仍然延續(xù)正增長。近期盡管出現(xiàn)了一定程度針對局部過熱地區(qū)的地產(chǎn)調(diào)控措施加碼的狀況,但整體金融信貸環(huán)境仍然處于較好狀況,6月居民中長期貸款增長也呈現(xiàn)超季節(jié)性表現(xiàn),我們對后續(xù)的地產(chǎn)銷售環(huán)境并不悲觀。而從前瞻指標(biāo)來看,1-6月,房屋新開工面積97536萬平方米,下降7.6%,降幅收窄5.2個百分點;房地產(chǎn)開發(fā)企業(yè)房屋施工面積558776萬平方米,同比增長3.8%,增速比1-5月份加快1.5個百分點;房屋竣工面積29030萬平方米,下降10.5%,降幅收窄0.8個百分點。整體來看,我們認(rèn)為今年在土地市場有所回暖、竣工持續(xù)驅(qū)動建安投資的邏輯下,對地產(chǎn)投資的判斷不需要過度悲觀,維持全年地產(chǎn)投資增速實現(xiàn)約6.8%的判斷。

投資增速年內(nèi)仍將保持上行趨勢,6月廣義基建投資預(yù)計轉(zhuǎn)正。從6月的金融數(shù)據(jù)可以看到,整體社融增長仍然處于較高水平,6月達12.8%,我們認(rèn)為整體信貸的快速回升將進一步支持后續(xù)投資活動的延續(xù),而基建投資和地產(chǎn)投資也將延續(xù)其近期表現(xiàn),保持單月兩位數(shù)左右的增長速度。整體看,伴隨年內(nèi)地方專項債和特別國債的加快發(fā)行,我們預(yù)計投資有望進一步回升,現(xiàn)階段投資的回升趨勢將進一步延續(xù)。

消費:修復(fù)的曲線暫時性變平緩,后續(xù)將回歸強勁

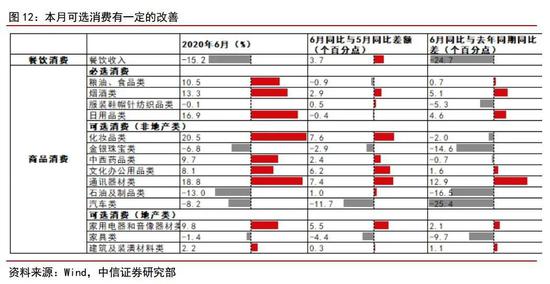

消費修復(fù)的曲線暫時性變平緩。2020年6月,社會消費品零售總額33526億元,同比下降1.8%(實際下降2.9%,名義增速前值為-2.8%,去年同期為9.8%)。限額以上單位消費品零售額13107億元,增速-0.4%(前值為1.3%,去年同期為9.7%)。整體社消增速修復(fù)略低于市場預(yù)期,主要受到商品消費高基數(shù)和國內(nèi)部分地區(qū)疫情反復(fù)帶來的餐飲消費修復(fù)較慢所致。6月社消中的商品消費增速較5月回升0.6個百分點至-0.2%,主要原因可能受到高基數(shù)的拖累。去年同期由于“國六”新標(biāo)切換在即汽車大力度促銷疊加618購物節(jié)消費主要集中在6月,因此單月的社消增速出現(xiàn)大幅跳升。而餐飲消費方面,6月北京等少部分地區(qū)疫情出現(xiàn)局部反復(fù)的情況,持續(xù)修復(fù)中的餐飲業(yè)再度受挫,跌幅收窄的幅度從5月的12.2變?yōu)?.7,修復(fù)速度放緩。

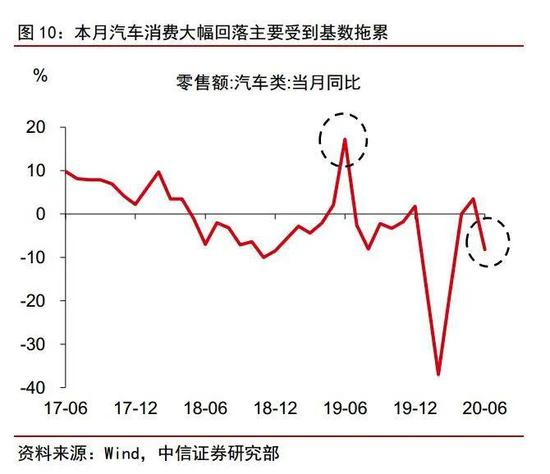

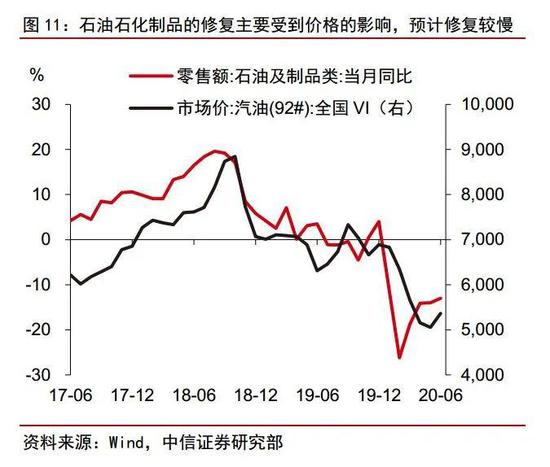

商品結(jié)構(gòu)來看,汽車消費和石油及制品是本月的最大拖累。從商品結(jié)構(gòu)來看,本月社消小幅負(fù)增長的主要拖累基本來自汽車和石油石化制品。單獨汽車本月-8.2%的增長拖累GDP增速0.8個百分點。汽車主要還是受到去年同期“國六”新標(biāo)生效前夕經(jīng)銷商大力度促銷的影響,去年同期去庫存帶來單月汽車消費金額同比上升約15個百分點至17.2%,但后一個月份又回落19.8個百分點。所以導(dǎo)致本月汽車消費增速大幅回落的基數(shù)因素也是暫時性的,預(yù)計下月將有大幅好轉(zhuǎn),我們認(rèn)為維持對汽車消費相對樂觀的觀點。石油制品方面,6月石油及制品消費增速下跌13%,主要還是受到價格的拖累。盡管目前價格出現(xiàn)逐步向上的趨勢,但斜率較為平緩,我們預(yù)計石油及制品類的消費修復(fù)較為緩慢。

其他商品方面,必選消費品仍然持續(xù)高增長,“618”消費節(jié)帶動的典型可選消費中的化妝品和通訊設(shè)備的增速分別實現(xiàn)了20.5%和18.8%的高增長,且較5月回升7.5個百分點左右,藥品和文化辦公用品也也均實現(xiàn)了高個位數(shù)增長。

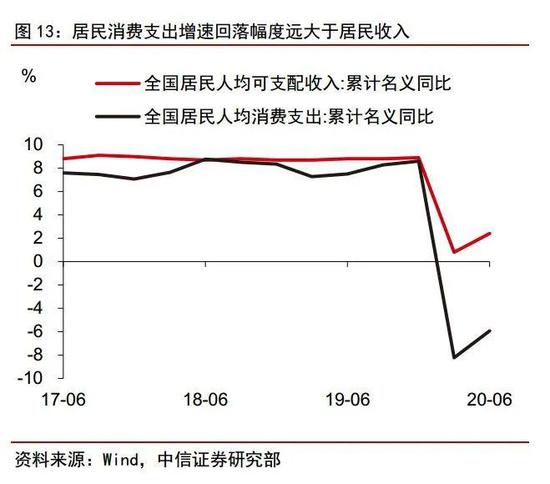

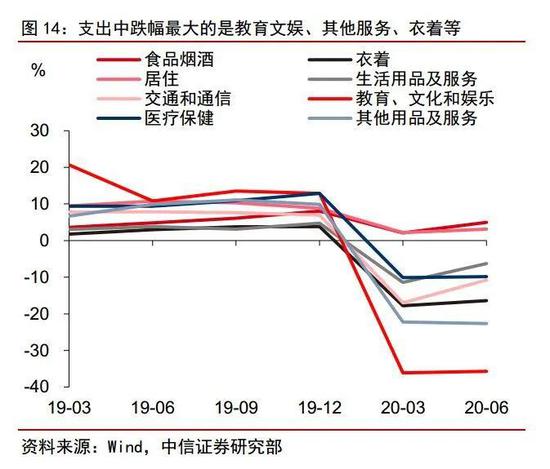

上半年全國居民人均可支配收入增速為2.4%,人均消費支出下降5.9%,收入增長而消費收縮的主要原因仍然是疫情的沖擊,但只是暫時性的擾動。上半年全國居民人均可支配收入15666元,比上年同期名義增長2.4%,扣除價格因素,實際下降1.3%。全國居民人均消費支出9718元,比上年同期名義下降5.9%,扣除價格因素,實際下降9.3%。市場擔(dān)心疫情帶來的收入小幅增長而支出卻大幅萎縮的特點會長期持續(xù),我們認(rèn)為這只是暫時性的擾動,后續(xù)支出還將回歸到常態(tài)路徑。主要原因有兩點:1)疫情沖擊帶來的居民收入增長大幅回落導(dǎo)致居民儲蓄增加,邊際消費傾向下降,但該變化是隨著對未來的預(yù)期動態(tài)調(diào)整的。因此隨著經(jīng)濟增長回歸疫情水平,居民對未來的預(yù)期改善,居民的消費傾向料還將提高;2)居民支出增速的大幅回落可能不僅受到主觀消費意愿降低的影響,也受到客觀的疫情沖擊帶來的社交安全距離等因素,導(dǎo)致部分消費需求的缺失,例如在居民消費支出中跌幅最大的主要是教育文娛、其他用品和服務(wù)以及衣著等都是疫情沖擊后導(dǎo)致消費需求暫時性的減少,后續(xù)疫情解除后需求大概率還將回歸常態(tài)。所以總體來看,我們認(rèn)為導(dǎo)致社消修復(fù)斜率變緩的因素大部分為暫時性的因素,后續(xù)社消還將回歸較強的修復(fù)趨勢。

就業(yè):壓力有所減輕,但政策料仍會持續(xù)發(fā)力穩(wěn)就業(yè)

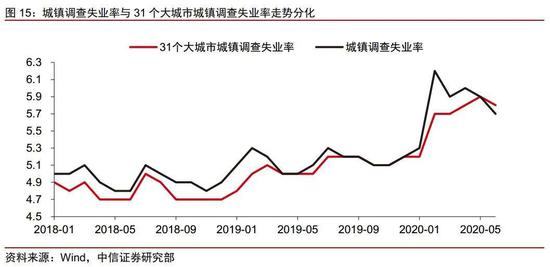

失業(yè)率小幅下降,但結(jié)構(gòu)性就業(yè)壓力仍存。6月全國城鎮(zhèn)調(diào)查失業(yè)率為5.7%,較前值小幅下降0.2個百分點,為今年2月疫情發(fā)生以來的階段性最低值。從趨勢上看,隨著基本面好轉(zhuǎn)和穩(wěn)就業(yè)等宏觀政策的效果顯現(xiàn),就業(yè)壓力有所減輕,但當(dāng)前就業(yè)市場仍存在結(jié)構(gòu)性問題。

一是大城市失業(yè)率從趨勢和讀數(shù)來看,已經(jīng)差于全國平均水平。今年4月開始,31個大城市調(diào)查失業(yè)率持續(xù)上升,但全國城鎮(zhèn)調(diào)查失業(yè)率開始走低;6月份,大城市失業(yè)率讀數(shù)為5.8%,自18年數(shù)據(jù)發(fā)布以來首次高于全國失業(yè)率水平。我們認(rèn)為可能的原因在于疫情后相比于低線城市,大城市的防控要求仍然較嚴(yán)格,部分商業(yè)活動尚未完全恢復(fù),一定程度上影響了外來人口的就業(yè)。

二是今年將有超記錄的874萬大學(xué)生畢業(yè),疫情后期導(dǎo)致招聘需求下降,求職面試受到一定限制,季節(jié)性就業(yè)壓力仍然顯著。從歷史數(shù)據(jù)的季節(jié)性規(guī)律來看,畢業(yè)季的6-7月失業(yè)率會出現(xiàn)抬升。今年6月,全國20-24歲大專及以上人員,這部分人群主要是新畢業(yè)大學(xué)生,調(diào)查失業(yè)率達到19.3%,比5月份上升2.1個百分點。

三是海外二次疫情爆發(fā),對國內(nèi)相關(guān)外貿(mào)企業(yè)的就業(yè)崗位產(chǎn)生沖擊。商務(wù)部數(shù)據(jù)顯示,截止2018年,貨物出口拉動的本國就業(yè)為9988萬人次,以2019年城鎮(zhèn)就業(yè)人員4.42億計算,涉及外貿(mào)部門的就業(yè)人口占比達到22.5%。同時,6月PMI數(shù)據(jù)中新訂單和新出口訂單依然出現(xiàn)背離,新訂單指數(shù)為51.4%,而新出口訂單低于枯榮線為42.6%,尚未恢復(fù)到去年平均水平。

總體而言,雖然失業(yè)率顯示勞動力市場供需有所改善,但上述結(jié)構(gòu)性就業(yè)壓力尚存,況且當(dāng)前5.7%的失業(yè)率仍遠高于2019年平均水平。因此我們認(rèn)為從穩(wěn)就業(yè)的角度出發(fā),未來宏觀政策力度不會有所減弱,政府提出的就業(yè)優(yōu)先政策將持續(xù)強化,對保市場主體、特別是民營小微企業(yè)和個體工商戶的扶持力度將處于較高水平。

(本文作者介紹:中信證券首席經(jīng)濟學(xué)家)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼