文/新浪財經意見領袖專欄作家 顏色

疫情沖擊下,各國紛紛出臺寬松貨幣政策穩定市場。美聯儲緊急宣布“零利率”,啟動7000億美元資產購買計劃進行擴表;歐央行也提高量化寬松規模;韓國、加拿大、馬來西亞等國均跟隨下調政策利率。相比之下,我國央行保持了較強的政策定力,3月份并未降低MLF、OMO與LPR的利率,僅進行了一次計劃內的普惠金融定向降準。這種情況使得我國政策性利率和銀行間利率出現倒掛,MLF和逆回購利率顯著高于同業存單利率和DR007。市場對此極為關注,并且非常期待央行會針對此狀況“出大招”。我們認為央行在投放流動性上并不吝嗇,由于我國防疫工作已進入收尾階段,貨幣政策將更加“以我為主”保持獨立,未來仍會按既有步驟適度降低MLF和LPR利率,但更注重于精準滴灌。也就是說,央行在近期可能沒有所謂的“大招”。

一

當前銀行間利率較低的原因

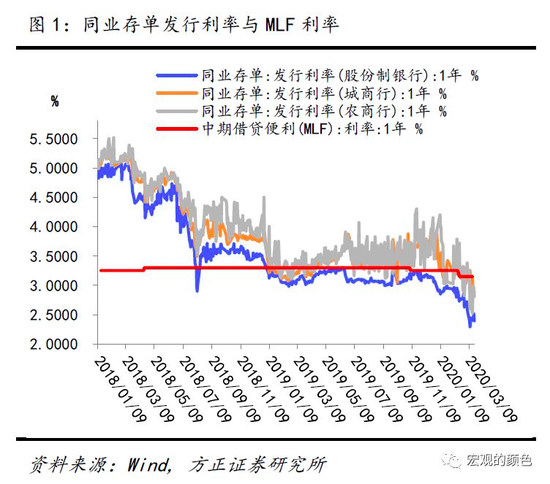

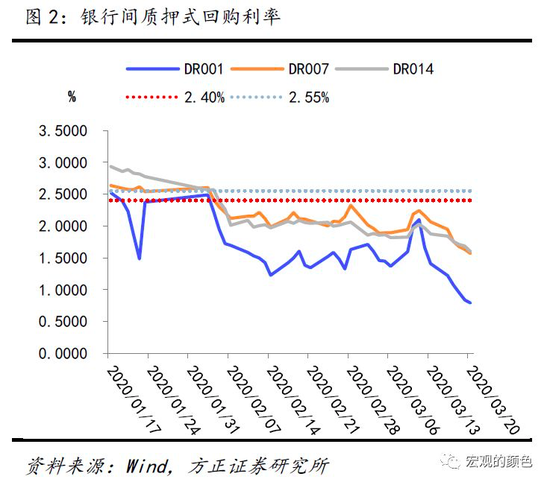

目前銀行間隔夜質押回購加權利率創2009年6月來新低:DR001跌落至1%以下,DR007也低于2%,一年期同業存單發行利率已降至2.33%,顯著低于MLF利率(3.15%),銀行暫時可轉向銀行間市場來滿足流動性需求,并不需要央行提供的流動性。這種狀況引起了市場的較大關注。

當前流動性較為寬裕的原因有以下幾點:

第一、央行通過多種政策工具釋放了較多流動性。央行在投放流動性方面并不吝嗇,包括提供3000億元專項再貸款,目前已支持超過5000家企業,企業獲得優惠利率貸款已超過2000億元;并增加5000億再貸款、再貼現額度,又通過定向降準降準釋放5500億流動性,此外還提供3500億元的政策性銀行的專項信貸額度幫助小微、民營企業的復工復產復業。

第二、積極財政減稅增支使得流動性更加充裕。按照中國傳統的財政運作模式,財政支出往往集中在第四季度,前三個季度由于稅收上繳回收流動性,資金面偏緊。但當前為了應對疫情沖擊,積極財政減稅增支;防疫支出方面,截止到3月13號,全國各級財政安排的疫情防控投入已經達到了1169億;稅費減免方面:2月6日財政部發文“對納稅人提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。”預計上述行業2020年可貢獻增值稅2940億。若免征增值稅3-6個月,則對應稅費減免735-1470億。另外,2月18日國常會要求階段性減免企業養老、失業、工傷保險單位繳費,據統計該政策可減免稅收5000億左右。由此可見,當前積極有為的財政政策減緩了企業流動性壓力,加上貨幣政策相配合,使得銀行間資金得以較為充裕。

第三、資金滯留于銀行間,未能順暢地流向實體經濟。一方面,銀行由于擔心風險仍未徹底貫徹落實中小企業的信貸支持政策,基層商業銀行在放貸款時仍較為謹慎,對企業擔保品等依然存在較多的限制;另一方面,企業真實信貸需求受疫情影響尚未恢復。雖然除湖北等個別省份外,全國其他省(區、市)復工率均已超過90%。但眾多企業受物資供應不足產業鏈斷裂影響,產量還未恢復到以前的水平。部分傳統行業訂單數量有所下滑,并且隨著全球疫情的加劇,海外訂單的不確定性也在增大,企業的真實信貸需求不足,因此造成較多流動性堆積在銀行間的情況,導致了市場利率與政策利率的倒掛。

二

利率倒掛,央行是否考慮出大招?

近期政策性利率明顯高于同業存單利率。近一周城商行同業存單發行利率已全面跌破3.15%,股份制銀行、城商行和農商行同業存單利率平均值在2.44%-2.96%之間,明顯低于1年期MLF利率3.15%。本月一年期MLF操作量僅為1000億元并保持利率不變,一方面是由于央行已于3月6日通過普惠金融定向降準釋放長期資金5500億元,另一方面則是銀行間市場同業存單發行利率較低,對MLF需求有限。

我們判斷央行認為當前MLF保持較高利率并無大礙。雖然中期借貸便利操作期限為一年,但由于其每年可以續作,因此實際期限較長,當前MLF利率保持在3.15%的偏高水平有其合理性。近期長期債券發行利率持續下滑,年初以來10年期中債收益率已下降47bp至2.8857%。導致這種流動性寬松、利率倒掛的原因在上一節已經詳細解釋。這種情況有疫情期間的特殊原因,并非長期如此。當然,在長期利率下降的背景下,未來MLF利率將有一定下調空間,預計4月MLF利率有下調10bps的可能。

當前短期利率同樣倒掛。自2月5日以來銀行間質押式回購利率全面低于逆回購利率,7日逆回購利率與DR007利差已擴大至83bps,因此近期央行未進行公開市場操作。這種情況如上文所述,也是因為疫情期間特殊原因造成的,或不會長期如此。短期利率波動較大,未來仍有可能反彈。因此我們認為央行短期內將延續先前邏輯,若銀行間質押回購利率仍低于逆回購利率則不會進行逆回購操作。但考慮到短期利率波動性較大,若未來質押式回購利率高出逆回購利率,央行將通過逆回購操作進行逆周期調節。我們認為在當前流動性較為寬裕的環境下,逆回購利率將按兵不動,待MLF利率下調后或將再跟隨做出反應,相應下調逆回購利率。

三

全球寬松,我國央行是否受壓力出大招?

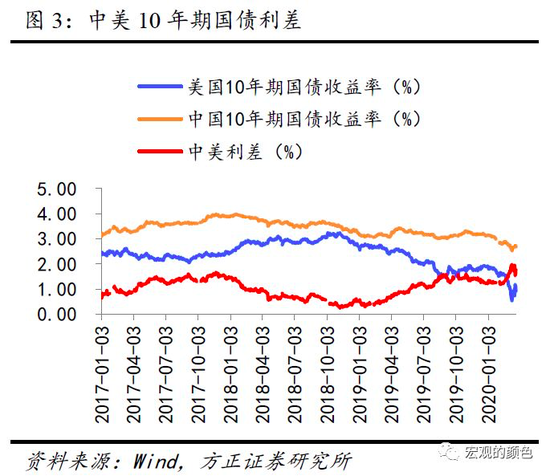

目前中美政策性利率的利差處在歷史高位,引發一定的擔憂。雖然中美利差有利于外資流入我國,但是我國的外貿和貨幣政策都面臨一定壓力,一方面中美利差走高會給人民幣帶來升值壓力,可能對貿易摩擦后的出口進行進一步傷害,另一方面就是降息的壓力,如果被動跟隨美聯儲大幅降息,就會造成大水漫灌,不但喪失我國貨幣政策的自主性,也與目前我國精準滴灌的貨幣政策相悖。但是我們認為,中國央行其實并沒有感受到必須跟隨美聯儲寬松的壓力,貨幣政策依然以我為主,堅持常態化貨幣政策操作。

目前美國已降至零利率,采用負利率的可能性很小,不會給中美利差帶來超預期壓力。推出零利率后美國貨幣政策已經使用了較大的空間,但考慮到美元的世界地位特殊性以及歐元區和日本實行負利率的弊端,美國暫時不會采用負利率。未來美國的貨幣政策還是繼續擴表,除了零利率以及新一輪QE,目前美聯儲已經陸續重啟了部分2008年金融危機時期的創新型貨幣政策工具。如CPFF重啟意味著美聯儲可以繞過銀行直接購買商業票據,PDCF重啟有助于一級交易商擴大擔保品范圍并像銀行一樣向美聯儲借款。同時美聯儲也在不斷擴大資產購買的對象,比如美聯儲近日宣布將短期市政債作為新增的購買對象納入近日重啟的貨幣市場共同基金流動性工具(MMLF)。

目前中美利差正在從高位下降,壓力得到一定程度的緩解。近期美國金融市場的恐慌令美國10年期國債利率大幅走低,疫情等不確定性導致中美利差出現了兩次峰值,第一次是2020年3月9日,中美利差高達1.98%,第二次是3月16日,中美利差高達1.95%,隨后中美利差隨著恐慌情緒釋放已經有所回落,3月18日、19日、20日的中美利差分別為1.53%、1.61%、1.76%,中美利差已經回落到2月底和3月初的水平。

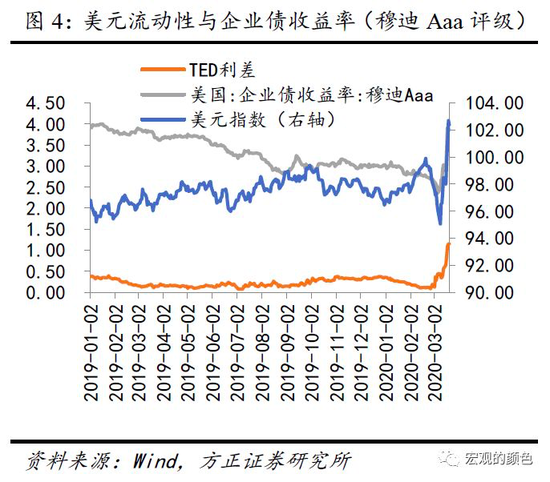

美元指數強勁,美元流動性緊張,美元金融產品實際收益率并不低。截止3月20日,美元指數102.39,數值過百。如上圖所示,TED利差(即倫敦銀行間市場3月期美元拆借利率(Libor)與美國3月期國債收益率的差值)持續擴大,顯示美元流動性相對緊張。截止2020年3月20日,TED利差為1.15,為次貸危機之后的最高點。因此,美國金融產品的收益率也水漲船高,如穆迪評級Aaa的企業債券收益率由3月初的低位2.6%反彈至3.86%。美元產品收益率走強,反映的是雖然聯邦基金利率已經接近0,但是由于流動性緊張和恐慌指數的上升,市場上的美元債券和信貸收益率實際上是很高的,這說明中美實際利差并沒有政策性利率的利差那么大。因此我國央行對此并不擔心。

我國央行需要人民幣匯率運行平穩。美元的持續走強,推動新興市場貨幣被動貶值,然而人民幣匯率表現相對穩定。3月20日,俄羅斯盧布匯率下跌至1美元兌79.75盧布,跌破80大關;美元兌巴西雷亞爾突5,20日當天巴西匯率下跌至1美元兌5.06雷亞爾;19日,澳元兌美元重挫4.6%,創2002年以來最弱水平。與此同時,人民幣匯率保持7附近波動,3月20日,美元對人民幣匯率為7.097,小幅下跌。因此我國保持常態化貨幣政策,有助于穩定人民幣匯率,緩解美元指數走強時的外匯流出壓力。

四

中央要求顯著降低實體經濟融資成本,央行是否會因此出大招?

由于銀行資產規模與凈利潤較高,存貸利差仍然較大,在目前降低實體企業融資成本的工作目標下,央行較為希望銀行向實體經濟讓利,從而支持中小企業融資。但由于中小企業并不是銀行最優客戶,MLF和LPR下調對其影響不大,所以央行降低融資成本的主要辦法是通過窗口指導、政策引導、定向精準貨幣政策工具等方法來引導銀行壓縮LPR加點部分。因此MLF和LPR的降息節奏不會受疫情影響,將按照既定政策進行。對于中小企業來說,MLF和LPR降息僅僅為降成本政策的一部分,更主要的還需依靠壓縮LPR加點的方式來推動融資成本下行。

短期內存款基準利率或將不會調整。當前央行的改革思路在于不斷強化以MLF和LPR為中心的貨幣政策,從而打通從貨幣政策利率到貸款利率的傳導機制。若重啟針對存款基準利率的調整則與當前利率市場化的改革方向不符,或擾亂市場預期為之后的改革增加難度。并且在當前通脹高企實際利率為負,儲戶內有較大一部分為農村居民、老年人等弱勢群體的情況下,更不應把壓降存款成本的壓力轉嫁到儲戶身上。剝奪儲戶權益來降低銀行成本不符合政策方向。

綜上所述,盡管當前市場對央行貨幣政策保持定力比較困惑,但我們認為央行在投入流動性方面并不吝嗇。在我國疫情處于收尾期的情況下,央行政策未來或仍強調“以我為主”。此舉不僅貼合我國經濟形勢與防疫節奏,也有利于維持中美利差促進國際收支平衡。展望未來我們認為央行仍會按照既定步驟進行降息,但不會受全球降息潮影響而急于出臺政策。況且目前信貸不足的問題并不是央行未提供充足流動性,而是經濟基本面受疫情沖擊,需求與供給尚未恢復,真實信貸需求不足。因此貨幣政策仍將堅持精準滴灌定向調控,從而進一步疏通貨幣政策傳導機制。也就是說,指望人民銀行“出大招”可能不切實際。我們應該更寄希望于財政政策的加力、復工復產的進一步推進和經濟的全面復蘇。畢竟,沒有真實信貸需求的貨幣寬松不僅無效,而且有害。

(本文作者介紹:北京大學光華管理學院應用經濟系副教授。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。