文/新浪財經意見領袖專欄作家 招商銀行研究院

2019年12月CPI同比增速為4.5%(市場預期4.7%),前值4.5%。PPI同比增速為-0.5%(市場預期-0.3%),前值-1.4%。對此我們點評如下:

圖1:CPI同比增速維持高位

資料來源:WIND、招商銀行研究院

一、CPI:鮮菜和燃料支撐增速

12月CPI同比增速為4.5%,較前值持平。

(1)食品項漲幅收窄。12月食品分項同比漲幅由前值19.1%下滑至17.4%,拉動CPI同比增速3.41個百分點(較上月下滑0.33個百分點)。其中首要驅動因素是豬肉,受近期生豬出欄增加、中央凍肉儲備投放和進口豬肉規模擴大等因素影響,12月豬肉同比漲幅由上月的110.2%下降至97.0%。第二驅動因素是蛋類。受基數效應影響,12月蛋類同比漲幅由上月的10.1%下降至6.2%。鮮菜12月同比漲幅由上月的3.9%上升至10.8%,對CPI到了支撐作用。

圖2:CPI食品項同比增速有所回落

資料來源:WIND、招商銀行研究院

(2)非食品項漲幅小幅擴大。12月非食品項同比漲幅由前值1.0%上升至1.3%,拉動CPI同比增速1.05個百分點(較上月上升0.24個百分點)。12月非食品項的漲幅擴大主要因素:一是交通工具用燃料分項,上月同比為-10.6%,12月同比跌幅收窄至0.6%;二是居住類水電燃料分項,上月同比為-0.5%,12月同比增速反彈至0.1%。

2019年CPI全年同比2.9%,較前值提升0.8個百分點。豬肉分項是CPI增速上行的主要拉動,對CPI增速的拉動較上年提升0.9個百分點,豬肉以外分項對CPI增速的拉動較上年下滑0.1個百分點。

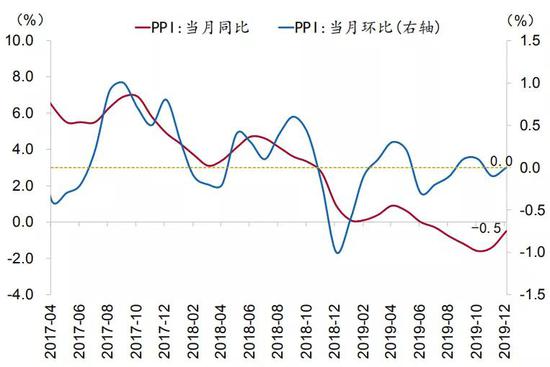

二、PPI:石油漲價帶動增速上行

12月PPI同比為-0.5%,較前值提升0.9個百分點。其中,生產資料價格同比-1.2%,較前值上行1.3個百分點;生活資料價格同比1.3%,較前值下行0.3個百分點。PPI環比0.0%,較前值上行0.1個百分點。其中生產資料環比上行0.2個百分點,生活資料環比下行0.5個百分點。

圖3:PPI同比增速繼續反彈

資料來源:WIND、招商銀行研究院

12月PPI同比增速較前值提升主要受石油行業產品價格增速提升影響。從前幾大影響行業來看,石油煤炭及其他燃料加工、黑色金屬冶煉和壓延加工、石油和天然氣開采、化學原料和化學制品、有色金屬冶煉和壓延加工行業對PPI同比增速的拉動分別上升0.43、0.36、0.16、0.08、0.04個百分點。

圖4:石油價格有所走高

資料來源:WIND、招商銀行研究院

2019年PPI全年同比-0.3%,較前值下滑3.8個百分點。分行業來看,農副食品加工、非金屬礦物制品、醫藥制造行業是主要支撐,對PPI同比增速的拉動合計上升0.33個百分點;化學原料和化學制品、石油煤炭及其他燃料加工、黑色金屬冶煉和壓延加工行業是主要拖累,對PPI同比增速的拉動合計下滑0.65個百分點。

前瞻地看,CPI將會短期沖高,PPI反彈將會持續。春節假期是消費旺季,受春節假期錯位和低基數影響,即便后續豬肉價格不出現顯著上漲,CPI仍將短期沖高,預計1月CPI位于5.0%附近,之后將有所回落。在基數走低背景下,翹尾因素對PPI的拖累大幅緩釋。11月以來觸底回升的趨勢將會持續,一季度大概率將持續處于景氣區間。

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。