文/新浪財經意見領袖專欄作家 李建軍

下周美國將會公布最新的經濟數據,包括制造業和服務業的采購經理人指數(PMI),以及最新的每周申請失業救濟人數。這些數據將反證當前市場所受的影響,但并不意味結束。

剛剛過去的這一周美國資本市場可謂驚心動魄。市場對下跌已經沒有感覺,唯一關心的是今天還會不會熔斷。

在周五收盤之后,美國三大指數毫無意外的全線下跌:道指跌4.55%,標普500指數跌4.34%,納指跌3.79%。過去一周,三大指數分別累計下跌17%,13%和12.6%。

這是2008年金融危機以來最慘的一周,也是今年2月份以來最慘的一周。如果把時間線拉長到一個月,道指和標普500指數下跌都超過了30%。

3月20日美股收盤情況

3月20日美股收盤情況投資者不僅損失摻重,而且心態也處在崩盤狀態。市場從最初鞭辟入里的嚴肅討論,進入到一種見證歷史和奇跡的復雜狀態。美國知名的財經媒體CBNC稱之為交易恐慌,交易策略簡化為“先賣出去再說(sell first,question later)”。市場完全被恐慌的情緒所主導和左右,不必問股票波動的理由,也不需要數據分析,只要打開空間就交易。

如果說還有理性,那就是市場擔心政府對疫情的反應不足,對經濟何時能恢復完全沒有預期,投資者進而陷入一種混亂的精神狀態紛紛拋售股票。

這場突發衛生事件會有多嚴重以及將持續多久?這是所有人的疑問,也是現在無法回答的。英國《金融時報》首席經濟評論員馬丁·沃爾夫的答案比較有代表性:新冠疫情對經濟的影響可能是嚴重和長期的。

這可以解釋為經濟將被重創。根據經濟衰退的一般標準:連續兩個季度的負增長(這個估計我們都能預測到)或者年度不到2%就是經濟衰退。高盛預測今年全球經濟增長1.25%;全球最知名的金融信息和咨詢機構IHS Markit的預估值更是低到0.7%。一些比較激進的華爾街投資者斷言,考慮到現在的金融杠桿和過去十年的超買,這一次的危機可能比1929年更嚴重。

會不會比20世紀30年代的大蕭條更嚴重,現在不得而知。如果和離我們最近的08年全球金融危機比較的話,這一次危機最大的不同之處是把社會整體的流動性---無論是消費者還是企業全部凍住,瞬間將經濟活動切斷,同步抑制了供應和需求。這也是活久見吧。

3月15日,美聯儲宣布了新一輪的寬松貨幣政策,來應對可能出現的危機。其中包括將聯邦利率在3月3日已經降低50個基點的基礎上,再次降低100個基點到0-0.25%,實施零利率的政策,同時啟動資產購買計劃共計7000億美元。美國財政部則宣布了一項對個人和中小的企業的救助計劃,規模在8500億美元到1萬億美元之間。

美聯儲的積極貨幣政策目標非常明確:通過向市場提供流動性防止金融條件趨緊,以及企業和消費者進一步順周期收縮投資和消費,對經濟造成二次傷害。

寬松貨幣政策是否有效要看利率首先是國債的收益率是否下降。一般來說,在央行寬松救市的背景下,投資者必然會進入安全的國債市場從而壓低社會融資成本,刺激投資并帶動經濟復蘇。不過,這一周的國債市場利率并沒有按照常理出牌。

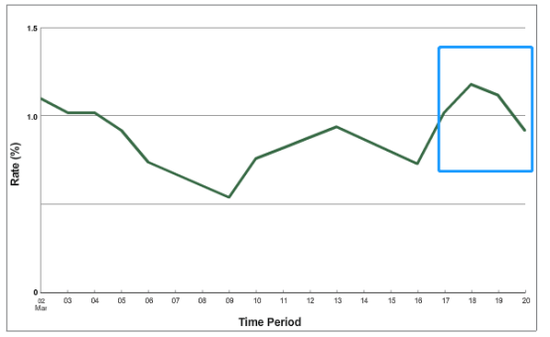

10年期國債收益率不降反升

10年期國債收益率不降反升可以清晰地看到,美國10年期國債收益率在美聯儲向市場實質提供流動性以后,居然還上升了,最高點超過1.2%,總體水平也比前幾周高。利率水平上升無疑是壓倒經濟的最后一根稻草,這意味著借貸成本上升,經濟活動會繼續萎縮。國債收益率沒有達到預期,說明股票和債券市場之間的相關性被扭曲了,技術上的原因是投資者逃離了股市之后不僅沒有進行資產的重新配置,反而同時逃離債市。

投資者撤出國債市場,可能的一個原因是對美國政府新增1萬億美元的負債未來如何償付表示擔憂,所以持幣觀望,導致國債收益率上升。還有一個原因可能更符合現實的心態,那就是市場極度缺少美元流動性,已經到了需要變賣像國債這種安全資產的地步了。

這是非常有可能的。據統計,不包括美國在內的非銀行機構持有的美元計價債務目前超過12萬億美元,占全球GDP的14%,非美國實體企業發行的美元債券接近7萬億美元,是2007年水平的三倍。對這些企業來說,美元債務存在巨大的貨幣錯配問題。在危機當前的背景下,拋掉各種資產儲備美元或者大舉介入美元是最好的選擇。

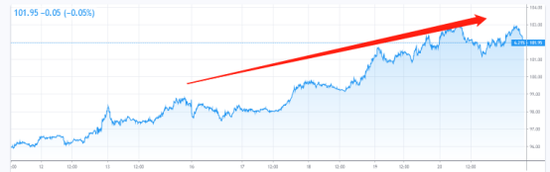

全世界可能都缺少美元頭寸,就會拉動美元指數上升。這周美元匯率指數上漲不少已經突破100,達到了102,便是明證。

美元指數持續的上升

美元指數持續的上升如果此種狀態繼續下去,就意味著企業和個人的最佳選擇是現金為王,信貸市場將大幅萎縮,進入橋水創始人達里奧所講的債務重組的蕭條長周期。

從國債市場和全球美元市場來看,這一點倒是和2008次貸危機一樣,危機的核心是美元流動性。這就需要美聯儲繼續提供美元的流動性,不僅成為國債市場的最后買家,還要為全球提供美元流動性支持。

隨著美聯儲已經把利率降到零的附近,利率操作的空間幾乎沒有了。進一步向市場提供流動性就只能是加大資產購買,不僅是國債還包括企業債,進行債務貨幣化操作,直到美國國債市場和美元匯率能夠企穩為止。到這個時候,就表明投資者開始重新進行資產的配置而不是逃離市場,信貸市場運轉才能夠正常,把經濟的衰退控制在一個經濟波動短期周期之內,投資和消費逐步把經濟拉回正常軌道。

借用歐央行行長拉加德的話說,“它是為應對病毒的交錯發展和何時何地出現最嚴重后果的不確定性而量身定制的。”

這是跌宕起伏的一周,金融危機已經拉開了序幕。下周美國將會公布最新的經濟數據,包括制造業和服務業的采購經理人指數(PMI),以及最新的每周申請失業救濟人數。這些數據將反證當前市場所受的影響,但并不意味結束。實際上,才剛剛開始。

(本文作者介紹:經濟學博士,金融學博士后。現任中國商務出版社融媒體中心主任;中商智庫秘書長、首席研究員。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。