文/新浪財經意見領袖專欄作家 王劍、陳俊良

中小銀行(本文所指的中小銀行是指城商行和農商行)是我國普惠金融的主力軍,但近年來它們風險有所暴露,央行最新發布的《中國金融穩定報告(2019)》也指出,2018年四季度金融評級結果中,處于8~10級和D級(這兩類機構合稱高風險機構)的銀行數量占比達到13.5%,主要集中在農村中小金融機構。本文選取披露財務數據的197家城商行和農商行為樣本銀行,簡單回顧過去十多年中小銀行的發展歷程,發現是否偏離風險定價原理是中小銀行經營分化中的關鍵因素。

中小銀行分化背后的風險定價原理

近年來,我國中小銀行出現嚴重分化,很多中小銀行經營效益不佳,197家樣本銀行中僅39家ROA超過1%(行業平均水平),有個別甚至陷入困境,同時又有一些中小銀行經營成效依然很好,處于全行業前列,這背后根源值得深思。表面上,從事信貸業務的中小銀行大多表現較好,但實際上,很多借助非信貸快速擴張的銀行卻出現了嚴重風險。

銀行的資產端從事信貸投放為主,同時還會從事其他債券或金融產品的非信貸投資,基本上全屬于債權資產(或固定收益類資產)投資業務,逃不開債權投資行為的一些根本原理,比如風險定價原理。

風險定價原理的前提是能夠為風險定價,更準確而言,即較為可靠地評估所投標的的違約率(或損失率),以便在資產的收益率中包含這一違約率,從而實現這類投資的可持續性,即使發生違約損失也在可承受范圍內。較為可靠地掌握這類資產的違約率是風險定價的關鍵,而這又需要對投資標的做充分的調查研究,獲取足夠信息,從而預判其違約率。但是,由于受時間、人力所限,不可能窮盡所有調研信息,達到信息完全對稱的完美狀態。因此,商業銀行希望達到的效果是:以合理成本獲取盡可能充分的信息,完成對違約率的評估,從而實現風險定價。因此,不能單獨觀察資產違約損失這一因素,而是要和業務成本相結合,構成了從事業務的全部成本。假設一家銀行以極高成本完成風險定價,雖然最后不良率很低,但也已無利可圖,經營仍然是無效的。

因此,從中小銀行分化結果來看,只要是依然遵循了這一風險定價原理的,不管是普惠金融業務還是其他業務,一般不會出太嚴重的風險。出現較大風險的銀行,基本上都是對信息掌握不足,未能有效實現風險定價。而那些經營陷入嚴重困境、難以為繼的銀行,則甚至連基本的風險定價流程都沒做,隨意、胡亂投放資產。因此,從風險定價原理出發,并不是簡單得出類似“信貸業務安全、非信貸業務危險”的結論,而是要看從事各種業務時能不能同樣以合理成本實現風險定價。從過去十多年的行業經歷來看,由于中小銀行在傳統信貸,尤其是面對本土普惠客群的信貸業務上,信息掌握極為充分,因此能做到以合理成本完成風險定價。而開始往非信貸業務擴張時,則不具備這一條件,開始出現風險。

中小銀行未重創于“四萬億”

為應對國際金融危機的影響,2008年底我國政府推出“四萬億”經濟刺激計劃,隨之而來的是金融機構大幅投放信貸,以及各類企業快速增加杠桿。“四萬億”期間的信貸狂潮是后續長達5年(約2011-2016年)的不良資產周期的主要成因,但未發現中小銀行在這一輪信貸狂潮后資產質量嚴重差于全行業。

在“四萬億”這個時段,資產擴張以信貸為主。比如2008年末樣本中小銀行資產負債表中貸款占比達到44%,比六大行低2個百分點,但到了2009年末,樣本中小銀行貸款占比提高到49%,跟六大行一樣高。樣本中小銀行資產中貸款占比提高了5個百分點,說明樣本中小銀行貸款的擴張速度快于其他資產,也快于六大行。

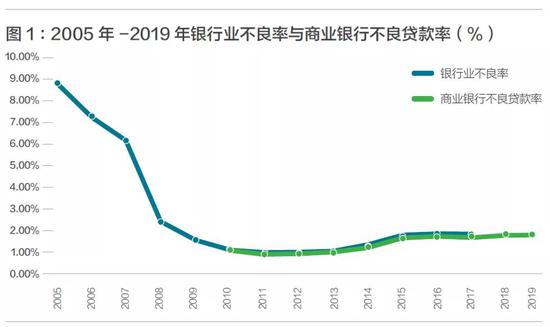

這段時期的信貸投放不夠審慎,隨后全行業不良貸款開始慢慢積累并暴露。2010年宏觀經濟開始調控,隨后經濟面臨一定的下行壓力,尤其是到了2012年以后,經濟下行壓力進一步加大。受到宏觀經濟疲弱影響,“四萬億”時貸款大量投放的后果開始顯露。經過此前多年的不良“雙降”,2012年銀行業不良率穩定在0.99%,到2013年則開始回升。不良率的這次回升直到2017年才有所緩和,并在后續2018-2019年居高不下。因此,2011-2016年構成了一次較為完整的不良資產周期(圖1)。之所以從2011年算起,是因為雖然2011-2012年全國不良仍然“雙降”,但浙江等地區已經在2011年開始率先發生不良。

但在這一輪不良資產暴露中,我們并沒有發現中小銀行資產質量嚴重差于全行業。從銀保監會披露的數據上看(圖2),在2011-2016年這段時間,城商行、農商行的不良率升幅均低于商業銀行全行業水平,尤其明顯低于股份行的升幅(當然中小銀行內部也有分化)。甚至在一些東部省份,中小銀行的資產質量比大行、股份行都要好一大截。以此輪不良資產周期的起點浙江為例,在全省不良資產暴露最為嚴重的時期,大部分當地中小銀行的不良率也低于當地股份行、六大行的不良率。

我們分析后認為,主要是因為在“四萬億”的信貸狂潮中,中小銀行業務仍然較為傳統,主要還是以傳統信貸為主,其目標客群則主要是本土中小企業,知根知底,風險定價的成本和難度都相對小,且這些企業杠桿率也相對有限(同時,這些中小銀行新開設的異地分行卻時常發生風險,說明了不熟悉的地域風險定價難度加大)。而大中型銀行主要目標客群則是大中型企業,本身加杠桿行為更為明顯,擴張更為激進,最后在政策調控、宏觀經濟下行后出現較大風險。

2014年開始的快速擴張積累風險

2014年開始,為應對經濟下行壓力,貨幣政策啟動了一輪持續的寬松,一直到2016年底才結束。這一輪擴張與“四萬億”時期最大的不同是中小銀行逐步引進了各種非信貸業務(指各種金融投資,主要包括非標和其他投資,這兩者可統稱為SPV投資),包括以同業負債吸收資金所進行的表內SPV投資,也包括用表外理財進行的投資。趁著2014年底開始的新一輪寬松,它們借用這幾項業務快速擴張規模。但這一輪擴張以表內外資金的SPV投資為主,真實投向情況更不透明,期限錯配更嚴重。但這一時期,信貸增長由于受信貸額度控制,增長卻并不離譜。

從數據來看,反映也很明顯:2014-2016年,樣本中小銀行資產結構中,金融投資占比出現大幅上升,而這期間貸款占比大幅下降。到2016年底,樣本中小銀行總資產中的貸款占比甚至降低到只有37%(圖3)。而這期間六大行貸款占總資產的比重則是比較穩定甚至略有上升的,保持在50%以上,與中小銀行形成鮮明對比(圖4)。

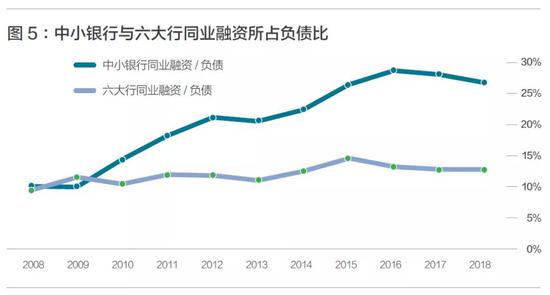

在資產端快速擴張的同時,中小銀行的存款卻不可能同比例大幅增長,于是他們通過同業融資的手段借入大量資金,或大量發行同業存單,以便與資產的增長相匹配。甚至有銀行一邊大量發行同業存單,一邊大量購買他行同業存單或同業理財,出現監管部門所稱的“資金空轉”現象。同一時期,股份行也大量從事類似的業務,只有六大行少量參與。

流動性寬松在2016年底結束,央行開始收緊貨幣政策,同業市場利率大幅上升。同時由于中小銀行同業業務等亂象頻出,2017年原銀監會啟動了嚴監管,并出臺了一系列監管政策。緊貨幣疊加嚴監管政策持續推進,前期過度融資的一些債務主體開始出現違約,從全行業而言是系統性風險下降,但對單家中小銀行而言則意味著風險暴露帶來損失,個別中小銀行問題甚至非常嚴重。之后的金融監管持續深化,2017年12月,人民銀行正式啟動央行金融機構評級工作,并于2018年一季度完成了首次央行金融機構評級,掌握了高風險機構名單。2019年,監管部門開始具體處置一些問題嚴重的中小銀行。

可見,與“四萬億”時期不同,2014年底開始的這一輪寬松中,中小銀行開始擴張各種非信貸投資,很多投資標的并不在自己的熟識范圍內,風險定價難度很大。且投資行為信息很不透明,里面難免夾雜違規投放。而在后續的緊貨幣、嚴監管中,風險開始暴露,部分問題嚴重的中小銀行甚至經營陷入困境。

堅持普惠,錘煉風險定價能力

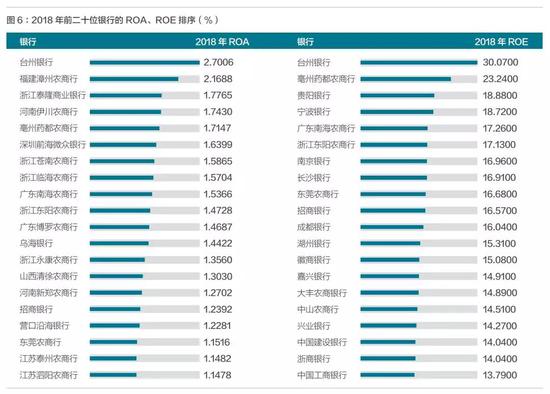

在中小銀行問題引起各方關注的時候,我們也發現,部分堅守區域實體經濟本源的中小銀行經營依然優異。我們將全部有數據披露的銀行按ROA、ROE高低排序時,可以發現,位于前列的大多是這一類優秀的中小銀行(圖6)。一些中小銀行在行業內名氣并不大,但默默在當地普惠金融領域耕耘。

由于在這一排序前列的以東部中小銀行為主,有觀點會認為“東部沿海地區小微企業發達、具備開展小微信貸的條件、經驗無法在內地復制”。然而,一些中小銀行在經濟相對欠發達的內地開設了不少村鎮銀行,從事普惠金融,同樣取得了不俗的經營效果,證明了這一商業模式在內地很多地區也具有一定的可復制性。而且,它們也會從事一部分非信貸投資業務,并不是完全“戒掉”這些業務,只要業務風險能夠合理評估。

因此,中小銀行并非不能跨區域擴張,也并非完全不能從事非信貸投資,關鍵還是取決于這些資產能否以合理成本實現風險定價。

目前,中小銀行仍然是我國為基層中小微企業和居民提供普惠金融服務的生力軍,在我國金融體系中占據重要地位。但是,經過2008年“四萬億”、2014年以來的寬松兩輪擴張,我們清晰地看到,堅守并完成了風險定價原理的中小銀行,均取得了較好的經營效果,而貿然進入自己不具備風險定價能力的領域,則容易滋生風險。

因此,從銀行經營角度來看,在多類別資產風險定價能力有效提升之前,首先還是要恪守初心,耐得住寂寞,堅持普惠金融,扎根本土小微或零售客群,精耕細作本源業務,也能實現非常良好的經營效果。基層普惠金融是中小銀行最能實現有效風險定價的領域,現成技術體系成熟,可參考的案例經驗也多。而且,中國經濟總量巨大,潛在金融需求也有,深挖基層普惠金融業務已足夠為中小銀行創造業務空間。

其次,中小銀行自身也需不斷提升自己的調研能力和風險定價能力,掌握了相關技術之后,再穩步進行區域擴張和業務各類擴張,從而實現自身穩健成長的同時,也將金融服務覆蓋到更多群體。而監管部門可以給予支持、引導、賦能,提高中小銀行服務實體的本領。

本文原發于《北大金融評論》2020年第1期

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。