文/新浪財經(jīng)意見領袖(微信公眾號kopleader)專欄作家 徐彪

過去三十年,大消費領域是中國經(jīng)濟最大的金礦,產生了最多的優(yōu)質標的。中國經(jīng)濟進入轉型升級的深度發(fā)展階段,服務消費和科技創(chuàng)新將是未來產生優(yōu)質個股的領域。

本篇長期選取系列報告,我們采取歷史回顧的方法進行研究,主要回顧了A股歷史上不同階段出現(xiàn)的那些最優(yōu)秀的股票。從這個研究中我們有以下幾點結論。

第一,優(yōu)質個股的養(yǎng)成,既要看公司的競爭優(yōu)勢,更要看歷史的進程、時代的背景。

第二,長期來看,股價的表現(xiàn)取決于業(yè)績的持續(xù)表現(xiàn),而估值變化的影響要遠小于業(yè)績的變化。

第三,過去三十年,大消費領域是中國經(jīng)濟最大的金礦,產生了最多的優(yōu)質標的。

第四,中國經(jīng)濟進入轉型升級的深度發(fā)展階段,服務消費和科技創(chuàng)新將是未來產生優(yōu)質個股的領域。

A股三十而立所經(jīng)歷的三個階段

A股市場從1990年開始成立,到目前經(jīng)歷了將近30年,正好對應著中國經(jīng)濟發(fā)展的三個不同階段。

1990-1999年的第一個十年,是中國經(jīng)濟初步確立社會主義市場經(jīng)濟的階段,以紡織、家電、電子為代表的輕工業(yè)快速發(fā)展階段,期間經(jīng)歷了1997年東南亞金融危機。從指數(shù)上看,這個階段是A股市場回報率最高的十年,上證綜指從100點上漲到1366點。

2000-2009年的第二個十年,是中國經(jīng)濟加入WTO,并開啟了住房市場化,雙重動力驅動下的重化工業(yè)快速發(fā)展階段,期間經(jīng)歷了2008年美國次貸危機。這一階段,上證指數(shù)從1366點上漲至3277點。這一階段出現(xiàn)了令投資者印象深刻的2006-2007年的超級大牛市,兩年里上證綜指從1000點左右最高上漲到6124點。

2010年迄今只有不到9個年頭,這9年是中國經(jīng)濟轉型升級的重要階段。這個期間既有傳統(tǒng)產業(yè)轉型所帶來的痛苦,也有消費升級、產業(yè)升級所帶來的快速增長。

截止2018年6月29日,上證綜指從3277點調整至2847點。期間2014-2015年再次出現(xiàn)大級別的牛市,兩年時間上證綜指從2115最高上漲到5178點。

過去三個以十年為期的階段中,A股都出現(xiàn)了哪些優(yōu)質標的呢?我們一起來回顧下。

1、懵懂初開的第一個十年

1.1 資本運作占據(jù)榜首

1992-1999年漲幅最大的10只A股列表如下。這個名單中的股票絕大部分都已經(jīng)改頭換面了。當時漲幅第一的愛使電子如今更名為游久游戲,市值僅39億。漲幅第二的延中實業(yè)如今重組為方正科技,市值僅60億。漲幅第三到第五的公司倒是沒有完全改名,分別是上海申華、飛樂音響、深科技,但如今市值也分別僅有38、39和100億。漲幅第六的是聯(lián)農股份,如今更名為天宸股份,市值44億。漲幅第七的康達爾沒有更名,市值86億。漲幅第八的輕工機械,如今更名為匯通能源,市值僅13億。漲幅第九的興業(yè)房產,如今更名為廣匯物流,市值49億。漲幅第十的異型鋼管,如今更名為ST滬科,市值17億。

從以上分析可以發(fā)現(xiàn),當時漲幅最大的這批股票后來的發(fā)展并不好,所有10家公司的市值都沒能超過100億。從其主營業(yè)務來看,大都也沒能堅持主業(yè),而是通過各種資本運作進行轉型,但也并沒有重現(xiàn)其在1992-1999年的輝煌。以愛使電子為例,其1990年上市時是以電子產品為主營,上市后逐步向其他領域擴張,業(yè)務拓展至五金交電、出租車服務、房地產、石油制品、飲用水、高速公路、LPG、煤炭等,直到2015年才正式變更主業(yè)至網(wǎng)絡游戲。

這可能和A股市場處于發(fā)展初期有關,股票上市還是一項特權,只有少數(shù)公司能夠通過發(fā)行股票上市,上市公司的身份本身就是一項非常值錢的資產。股票的表現(xiàn)也更多和上市時間、資本運作等方面相關,而和公司的發(fā)展關系相對較小。

在隨后的兩個十年里,這一批股票不僅沒有成為當期具有最高收益率的股票,大部分還出現(xiàn)了比較明顯的下跌。2000-2009年,深科技下跌11%,康達爾下跌76%,興業(yè)房產下跌26%。2010-2018年,愛使電子下跌28%,飛樂音響下跌49%,延中實業(yè)下跌38%。這些當初的優(yōu)質標的沒有經(jīng)受住時代變遷和時間的檢驗。

1.2 漲幅前50強中的基本面選手

雖然漲幅最大的十只股票目前發(fā)展的不如人意,但這十年里漲幅前50的公司中還是有一批走出來的名單。這些公司大致上可以分為三類,第一類是家電、服裝、食品等輕工制造類,包括四川長虹、深康佳、杉杉股份、伊利股份、瀘州老窖;第二類是公用事業(yè)和物流類,包括大眾公用、中儲股份;第三類是金融地產,主要是遼寧成大和萬科A。

從這些公司的情況來看,輕工制造是產生優(yōu)質個股最多的領域,其中四川長虹漲幅排名第19,伊利股份排名第23,瀘州老窖排名第27等等。而這正好與這一階段中國經(jīng)濟的背景相吻合。居民收入持續(xù)增長,對家電、服裝等生活用品需求持續(xù)增加,而同時改革開放也使得我國在這些領域的出口優(yōu)勢得到體現(xiàn)。

但隨著經(jīng)濟環(huán)境和變化,電視機領域的四川長虹和深康佳A在2000-2009年里就開始走弱,并且在2010-2018年里延續(xù)弱勢;大眾公用、中儲股份兩只偏基礎設施類的股票在2000-2009年有較好的表現(xiàn),但在2010-2018年明顯走弱;券商影子股遼寧成大也經(jīng)歷了類似的過程,在2010-2018年下跌40%;杉杉股份從2002年開始進軍鋰電池行業(yè),在經(jīng)歷2000-2009年的低迷后,在2010-2018年取得了還不錯的表現(xiàn),但累計表現(xiàn)并不突出。

只有伊利股份、瀘州老窖、萬科A經(jīng)受住了時代的變遷和時間的檢驗,在接下來的兩個十年里持續(xù)表現(xiàn),進入歷史上最為優(yōu)質的標的之列。伊利股份上漲238倍,瀘州老窖上漲191倍,萬科A上漲168倍,其所在行業(yè)分別是牛奶、白酒和房地產,在隨后的兩個十年中仍然處于快速成長中,給其提供了良好的行業(yè)背景。

這些股票在這一期是大多取得了較好的業(yè)績增長,并且表現(xiàn)在其回報率上。例如,伊利股份的凈利潤從0.33億增長至0.89億,年復合增長率39%,而股票的年化回報率高達62%。深萬科凈利潤從0.26億增長至2.29億,年復合增長率31%,而股票的年化回報率為19%。

當然也有部分公司的回報主要來自于估值的提升,其凈利潤的增長相對比較低。比如,四川長虹凈利潤從7.07億降至5.25億,而年化回報率高達40%。川老窖A凈利潤從1.05億增加至1.26億,年復合增速僅4%,而年化回報率高達35%。

詳細情況可以參見下表。

2、重化工業(yè)的第二個十年

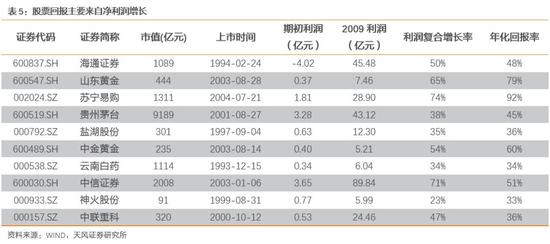

在第二個以房地產為支柱的重化工業(yè)時代中,漲幅最大的十只股票以上中游行業(yè)居多,包括山東黃金、鹽湖鉀肥、中金黃金、神火股份和中聯(lián)重科。第二類是券商,包括中信證券和海通證券,其中海通證券是2007年借殼農墾商社上市,有一定的重組成分。第三類是大消費,包括蘇寧電器、貴州茅臺和云白藥A。這批股票順應了時代背景,成為當時收益率最高的股票。

但在隨后的10年經(jīng)濟轉型的大背景下,這些股票大部分又被市場所拋棄。周期股和券商股基本上都出現(xiàn)了下跌,鹽湖鉀肥下跌70%,神火股份下跌70%,中金黃金下跌55%,中聯(lián)重科下跌37%,中信證券下跌4%。

只有貴州茅臺和云白藥A經(jīng)受住了時代的變遷和時間的檢驗,在2010-2018年繼續(xù)保持較大幅度的上漲。從1992-2018年累計表現(xiàn)來看,貴州茅臺上漲了147倍,云白藥A上漲了174倍。

這十年中漲幅最大的股票的回報率大部分都是來自于凈利潤的復合增長率。有的公司年化回報率大于凈利潤復合增速,估值有一定的上升。例如,山東黃金的凈利潤從0.37億增加至7.46億,年復合增長率65%,同期年化回報率為79%。貴州茅臺的凈利潤從3.28億增加至43.1億,年復合增長率38%,同期年化回報率為45%。

有的公司年化回報率略低于凈利潤復合增速,估值有所下降。例如,中信證券凈利潤從3.65億升值89.84億,年復合增速71%,而年化回報率為51%。

3、轉型升級的第三個十年

在第三個十年,中國經(jīng)濟開啟了從外需向內需、從投資向消費、從要素投入向科技創(chuàng)新的轉型。第二個十年中表現(xiàn)最好的中上游行業(yè)基本全數(shù)退出歷史舞臺,新登場的優(yōu)質個股集中在TMT、醫(yī)藥和醫(yī)療服務、新材料行業(yè)中。

TMT的優(yōu)質標的包括大華股份、海康威視、浪潮信息、利亞德、旋極信息,醫(yī)藥行業(yè)的優(yōu)質標的包括片仔癀、長春高新,醫(yī)療服務的包括愛爾眼科、泰格醫(yī)藥,新材料行業(yè)的優(yōu)質標的是康得新。

從這些股票的回報來看,主要是受到了凈利潤持續(xù)較快的復合增長,而且絕大部分公司的凈利潤復合增長率是要大于年化回報率的。例如,大華股份凈利潤從1.2億增長至23.8億,年復合增速46%,年化回報率31%。浪潮信息凈利潤從0.04億增加至4.28億,年復合增速為81%,年化回報率僅為28%。

4、三十年的總體表現(xiàn)

過去三個十年中,每一個十年中都是與各自時代背景相聯(lián)系的品種表現(xiàn)最優(yōu)秀。如果看整個三十年,是哪些股票表現(xiàn)最優(yōu)秀呢?我們選出了1992年以來累計上漲幅度最大的10只股票(剔除了中間經(jīng)歷過重組的巴士股份和黔中天,現(xiàn)為華域汽車和中天金融),列表如下。

大消費領域的股票數(shù)量最多,達到7只,包括伊利股份、瀘州老窖、云南白藥、貴州茅臺、格力電器、恒瑞醫(yī)藥和青島海爾,3個食品飲料、2個醫(yī)藥、2個白色家電。另外三只股票分別是萬科A、萬華化學、福耀玻璃,嚴格來講萬科也屬于大消費,萬華化學和服藥玻璃則是來自于制造業(yè)。

出現(xiàn)這樣的結果其實也可以理解,過去三十年一個持續(xù)的主線就是人民收入水平的不斷提高和人民消費需求的不斷釋放,這造就了持續(xù)15%以上的消費復合增長,所以在這個領域出現(xiàn)了持續(xù)快速增長的公司,其股價表現(xiàn)是業(yè)績增長的必然結果。

從下表我們可以看出,這些長期優(yōu)質標的凈利潤復合增長速度都在15%以上,最低的是瀘州老窖為15%,最高的是萬華化學34%,貴州茅臺和恒瑞醫(yī)藥分別是32%和26%。其持續(xù)復合增長的時間都在16年以上,時間最短的是貴州茅臺,為16年,最長的是萬科A為26年。

長期牛股的基因

通過對A股過去三十年的回顧與分析,我們總結出長期選股的幾個重要要素。

第一,長期選股必須順應時代。在符合時代發(fā)展方向的板塊和行業(yè)中才能選出業(yè)績持續(xù)增長的優(yōu)秀股票。再優(yōu)秀的股票,如果偏離了時代的主旋律,可能也難以取得好的表現(xiàn)。在2000-2009年中有色金屬、煤炭、鉀肥等資源領域出現(xiàn)了當時漲幅最大的一批個股,但在2010年以后卻表現(xiàn)糟糕。取而代之的是科技、醫(yī)藥行業(yè)的新秀。展望未來,經(jīng)濟發(fā)展預計將走向以科技創(chuàng)新和服務消費,我們認為,A股中的優(yōu)質標的也有望在這兩個方向中誕生。

第二,長期選股更加注重公司的品質和業(yè)績。從長期來看,優(yōu)秀股票的表現(xiàn)更多的取決于公司的品質和業(yè)績,在長期業(yè)績的增長面前,估值的波動要小得多。這與中短期選股是有很大差異的,一般而言,公司年度估值波動幅度是可以顯著大于業(yè)績波動幅度的,所以對估值的研究非常重要,甚至是比對業(yè)績的研究更加重要。但長期而言,業(yè)績增長的幅度可以達到幾十倍到幾百倍,遠遠比估值來得重要。

第三,長期選股更加注重增長的可持續(xù)性。對過去三個十年的研究可以發(fā)現(xiàn),每個十年表現(xiàn)最優(yōu)秀的股票都有很大的變化,只有那些持續(xù)表現(xiàn)優(yōu)秀的股票才能在三十年中勝出。而行業(yè)和公司品質是保證長期持續(xù)增長的根本。大消費行業(yè)由于其廣闊的空間、相對穩(wěn)定的行業(yè)屬性更容易提供持續(xù)增長的土壤,在過去三十年中貢獻了最多的優(yōu)質標的。而我們在品質成長策略中基于盈利能力、現(xiàn)金流和有息負債率等指標篩選出的股票也絕大部分來自于大消費。長期選股可以更加重視從消費行業(yè)中篩選。

(本文作者介紹:天風證券首席策略分析師。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。