文/新浪財經(jīng)意見領袖專欄作家 劉剛、王漢鋒

當?shù)貢r間周三,拜登宣布了市場期待已久的基建投資計劃,伴隨而來的還有讓市場擔憂的加稅方案。根據(jù)白宮公布的《The American Jobs Plan》提供的細節(jié),拜登計劃未來8年投資約2.3萬億美元(每年約占GDP1%),同時通過加稅在未來15年增加2萬億美元財政收入,以實現(xiàn)為基建投資計劃融資、并永久性的降低疫情以來大幅攀升的財政赤字的目的。

那么,這看似一正一反的兩個措施,究竟對增長、盈利和市場帶來什么影響,短期和長期的節(jié)奏又是怎樣?與近期通過的1.9萬億美元疫情刺激的效果相比又是如何?我們在本文中將通過量化測算來提供一個總量和分行業(yè)的影響分析,以供投資者參考。

摘要

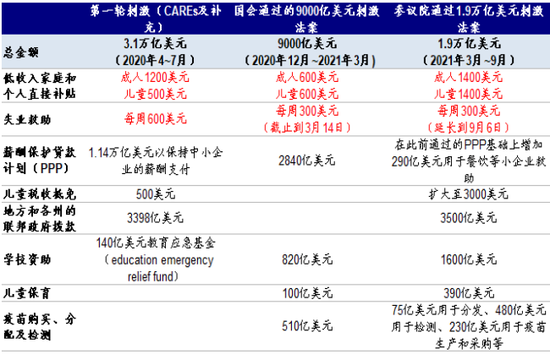

基建投資:8年約2.3萬億美元,年均增量~30%,增速提升至10%;但比預期規(guī)模小、釋放節(jié)奏慢

總量約2.3萬億美元,直接投資相關規(guī)模1.57萬億美元。根據(jù)拜登的方案細節(jié),未來8年將累計支出約2.3萬億美元,每年約占到GDP的1%,這其中與傳統(tǒng)基建投資直接相關的交通運輸(6200億美元)、制造業(yè)(2980億美元)、房屋與學校建造(3410億美元)、公用事業(yè)(3110億美元)幾項合計規(guī)模1.57億美元,占比70%;余下還有就業(yè)研究(2800億美元)、社區(qū)關懷(3110億美元)等兩項與傳統(tǒng)基建投資不那么相關的支出。

年均增量相當于當前政府固定投資的~30%,年均增速由~5%提升至10%。當前,聯(lián)邦和地方政府每年的固定資產(chǎn)投資規(guī)模約為6200億美元左右(2020年四季度最新年化水平),如果將上述1.57億萬億美元與投資更直接的基建支出計劃按照8年的時間維度平均分攤,那么折合每年1960億美元左右的支出增量相當于當前內(nèi)生增長路徑下每年增加25~30%。若按照年化復合增速(CAGR)計算,政府投資支出將從2014年之后平均每年5%的增速提升至~10%。因此,不難看出,單純相比此前政府基建支出投資而言,增量規(guī)模并不算少。

細分來看,電動車、橋梁公路、經(jīng)濟適用房、高速寬帶、電網(wǎng)改造、學校建造、公共交通、列車是此次支出計劃的主要方向,對應總投資規(guī)模9670億美元,占比38.3%;其中經(jīng)濟適用房(2.13萬億)、電動車(1.74萬億)和橋梁公路(1.15萬億)占比最高,分別為9.5%、7.7%和5.1%。

規(guī)模比預期小,釋放節(jié)奏較慢,整體弱于直接財政補貼。此次推出的約2.3萬億美元總支出規(guī)模從總量上小于此前市場普遍預期的3~4萬億美元,而且是分攤8年完成,因此從支出效應發(fā)揮的時間上要明顯弱于疫情以來幾輪直接一次性財政轉移支付和相應的失業(yè)補貼。從作用方向和傳導效果看,給居民的直接財政轉移支付集中在消費端、且效果立竿見影,而基建投資更多作用在投資端但效果的釋放取決于項目進展。

加稅:15年增加2萬億美元;拖累標普500盈利增速10個百分點

與基建相對應的是拜登的加稅計劃,這也與民主黨和拜登競選時一直以來的訴求契合。此次公布的加稅計劃主要集中在企業(yè)部門,即企業(yè)所得稅從當前的21%提高至28%,海外收入(非匯回美國本土情況下)稅率從10.5%翻番至21%,部分逆轉了2017年特朗普稅的措施(當時從35%降至21%)。而此前報道的富人稅和資本利得稅暫未提及。

2017年的稅改,是推動2018年美股企業(yè)盈利大幅增長和海外資金大舉回流的關鍵,那么反之也不難理解,此次加稅如果實施,也難免會對盈利造成一定負面壓制。

從總量上看,企業(yè)所得稅并非美國的主要稅種,2018年稅改之前的5年平均稅收收入3500億美元,占總的財政收入10%,2018年稅改之后這一比例降至7%,總規(guī)模2700億美元左右。如果按照2萬億美元稅收15年維度平攤的話,年均1333億美元的增量相當于2020年企業(yè)所得稅規(guī)模的50%。

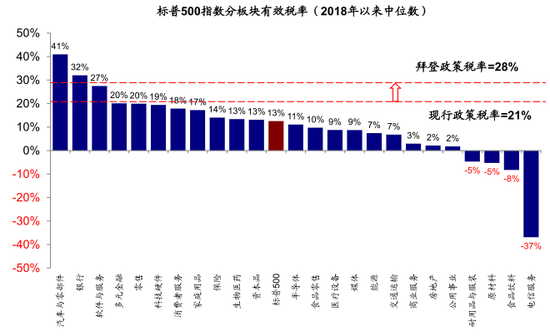

我們以標普500指數(shù)為分析對象,參照過去2018年稅改以來的整體有效稅率(2018~2019年中位數(shù)12.6%)和市場對2021年盈利預測,并分別計算國內(nèi)部分收入(適用28%稅率)和海外部分收入(占比~30%,適用21%的稅率),那么將使得2021年凈利潤減少7.8%(1170億美元),增速從31.7%降至21.4%。板塊上,原材料、汽車與零部件、耐用品與服裝和資本品的凈利潤增速拖累最大,而軟件與服務、媒體娛樂、科技硬件和多元金融的凈利潤減少規(guī)模最多。

未來演變與影響:最早10月之后實施,但仍或有變數(shù);短期市場可能反應中性;對中國機械設備直接拉動最明顯

由于共和黨大概率對加稅持強烈的反對態(tài)度、甚至在部分民主黨議員也可能存在分歧,因此如果要想讓當前的基建+稅改方案大概率按照當前原貌通過的話,必須要動用預算調節(jié)程序(budget reconciliation),而這一程序最早也要到10月新一財年之后,更不用說通過之后項目的實際進展也會影響實際資金應用效果和進度。

因此,考慮到目前生效時間距當前較遠、過程可能存在不確定性、而且加稅將帶來直接的盈利損失等多重因素,因此我們預期市場短期內(nèi)對這一正一反的兩個政策的反應可能較為中性,直到方向和細節(jié)更為明確。不過,一些重點基建支持行業(yè)(如電動車產(chǎn)業(yè)鏈、房地產(chǎn)投資、電網(wǎng)、寬帶、路橋等)或者加稅受損板塊(如原材料、汽車、耐用品與服裝、資本品等)可能會提前反應相應預期。另外從美國基建對大宗商品的彈性看,有色要大于黑色。

對于中國而言,2020年中國對美國的“基建相關出口”約為2950億美元,占中國對美國總出口的63%。如果美國加大基建投資且都能夠兌現(xiàn)的話,意味著從中國進口的基建相關商品可能會有所受益。從進口規(guī)模來看,化學工業(yè)品,機械設備,塑料及橡膠產(chǎn)品、礦物品(如水泥和玻璃)、金屬產(chǎn)品和運輸設備占比較高。其中,中國對美國出口額占行業(yè)收入比例最大的是機械設備行業(yè),為44%左右,而其余5個行業(yè)對占對美國出口總額的15.5%,影響較小。

圖表:疫情以來美國財政赤字大幅擴大

資料來源:FRED,中金公司研究部

圖表:政府債務也明顯增加

資料來源:Haver,中金公司研究部

圖表:疫情以來,美國已經(jīng)退出3輪累積接近6萬億美元的財政刺激

資料來源:WSJ,Haver,中金公司研究部

圖表:從作用方向和傳導效果看,給居民的直接財政轉移支付集中在消費端

資料來源:WSJ,F(xiàn)RED,中金公司研究部

圖表:給居民的直接財政轉移支付集中在消費端、且效果立竿見影

資料來源:WSJ,Haver,中金公司研究部

圖表:而且居民儲蓄率也大幅增加

資料來源:WSJ,F(xiàn)RED,中金公司研究部

正文

基建投資:8年約2.3萬億美元;但比預期規(guī)模小、釋放節(jié)奏慢

計劃概覽:約2.3萬億美元;電動車、路橋、住房、寬帶、電網(wǎng)和學校建造是主要方向

美國總統(tǒng)拜登在其競選平臺中重點指出了美國當前對基礎設施投資的必要性。競選期間,拜登曾提出規(guī)模為1.3萬億美元的基建計劃,重點在交通運輸、新能源和其他基建(如寬帶覆蓋、住房等)等領域上大幅增加美國財政投入。

周三,拜登正式公布了其基建投資方案(Build Back Better Plan),旨在于未來8年投入約2.3萬億美元。其中重點領域包括修復美國嚴重老化的交通系統(tǒng)和對美國制造與研發(fā)的投資。拜登此次基建方案內(nèi)容主要包括以下幾項內(nèi)容:

? 交通運輸:投資6200億美元。其中,1740億美元將用于為提供消費者購買電動汽車時的稅收優(yōu)惠,該計劃同時準備在2030年前在美國安裝50萬個新能源汽車充電樁。另外,1150億美元將用于修復美國的道路、高速公路及橋梁;850億美元將投資于改善美國公共交通運輸、800億美元將用于投資客運及貨運列車。

? 制造業(yè):投資2980億美元。除基礎設施的投入以外,制造業(yè)方面,計劃還將為國內(nèi)相關制造業(yè)投資3000億美元,其中包括加強半導體的國內(nèi)生產(chǎn)(500億美元)、發(fā)展清潔能源(500億美元)以及為國內(nèi)制造商提供支持等。

? 房屋及學校:投資3410億美元。其中,2130億美元將投資于經(jīng)濟適用房,其中400億美元將用于改造現(xiàn)有的公共住房。與此同時,1000億美元將用于升級及建造公立學校。

? 公共事業(yè),投資3110億美元。方案計劃投資2000億美元改善美國高速寬帶和電網(wǎng)基礎設施,包括加大高伏電纜鋪設。同時,拜登計劃中將出資1110億美元用于替換美國所有鉛制水管并改善美國水系統(tǒng)安全。

? 創(chuàng)造就業(yè)和研究,投資2800億美元。計劃包括對勞動力發(fā)展和研發(fā)相關的數(shù)千億美元的投資,其中白宮要求國家科學基金會(National Science Foundation)撥款500億美元,用于半導體和高級計算研究。

? 社區(qū)關懷:投資4000億美元。由于承擔家庭護理崗位的工人是美國收入最低的工人之一,且該部門約六分之一的工人生活在貧困中,拜登呼吁政府籌集資金,以擴大醫(yī)療補助計劃(Medicaid),為老年人和殘疾人士提供以家庭或社區(qū)為基礎的護理服務,并為護理人員提供更高的薪酬和更豐厚的福利待遇。

細分來看,電動車、橋梁公路、經(jīng)濟適用房、高速寬帶、電網(wǎng)改造、學校建造、公共交通、列車是此次支出計劃的主要方向,對應總投資規(guī)模9670億美元,占比38.3%;其中經(jīng)濟適用房(2.13萬億)、電動車(1.74萬億)和橋梁公路(1.15萬億)占比最高,分別為9.5%、7.7%和5.1%。

圖表:拜登2.3萬億美元基建細節(jié)

資料來源:WSJ,白宮官網(wǎng),中金公司研究部

美國基建背景:老化嚴重、投資不斷下滑

美國2019年公路總長674萬公里,橋梁共62萬座,是世界傳統(tǒng)基建大國。然而,美國基建普遍老化嚴重、同時過去多年投資明顯不足,持續(xù)變化。包括特朗普和拜登在內(nèi)的多位總統(tǒng)都提出過基建投資計劃,但都沒有成行。

美國基建當前老化嚴重,據(jù)美國道路與交通工人協(xié)會(American Road & Transportation Builders Association)分析,2020年美國23,100座橋梁需重大修復,其中結構性缺陷的(structurally deficient)橋梁近46,000座,需完全替換的橋梁81,000座。美國聯(lián)邦公路管理局2017年統(tǒng)計調查中指出美國20%的道路狀況不佳。2017年,美國土木工程師學會(ASCE)將美國整體基礎設施評級為“D”,或較差水平。該機構估計美國若希望在2025年前基礎設施達到良好狀態(tài)(評級為“B”),需投入約4.5萬億美元,然而以目前的政府基建投入只占其55%左右。2025年前僅僅改善道路和橋梁的投資缺口達到1.1萬億美元[1]。

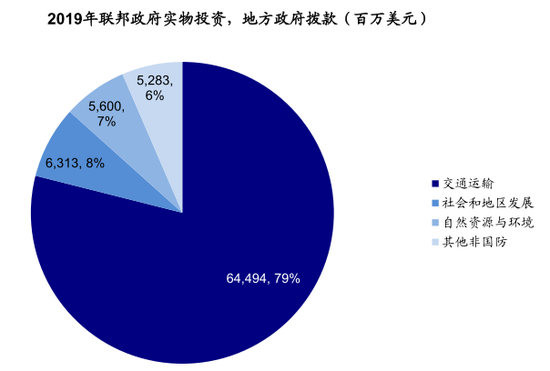

美國政府部門基建相關投資自1980年以來持續(xù)下滑。當前美國政府(聯(lián)邦+州與地方)基建投資規(guī)模每年6200億美元,其中聯(lián)邦政府每年投資約1500億美元。美國公共基建投資規(guī)模占GDP自1980年以來逐步下滑,2019年聯(lián)邦政府基建投資規(guī)模占實際GDP的0.6%,相比1980年的1.1%縮減近一半。

圖表:美國聯(lián)邦政府2019年實物資產(chǎn)直接投資分項

資料來源:OMB,Haver,中金公司研究部

圖表:美國聯(lián)邦政府2019年實物資產(chǎn)投資地方撥款分項

資料來源:CBO,中金公司研究部

圖表:美國聯(lián)邦政府公共固定資產(chǎn)投入大多通過對地方政府提供補貼

資料來源:OMB,Haver,中金公司研究部

圖表:聯(lián)邦政府補貼占美國地方政府基建投資的35%左右

資料來源:CBO,中金公司研究部

政府投資特征:聯(lián)邦政府直接支出占四分之一

聯(lián)邦政府通過基建計劃大多仍由地方政府具體落實。從美國基建投資的歷史角度來看,聯(lián)邦政府基建投資方式主要是對地方政府的補貼(grants)。據(jù)OMB統(tǒng)計,2019年美國聯(lián)邦政府公共物實物資本投資總額為1167億美元,其中808億美元為對地方政府的補貼,政府直接投資僅359億美元。聯(lián)邦對地方政府補貼中,79%用投資于交通運輸。

政府補貼占地方基建支出的35%左右。據(jù)CBO統(tǒng)計,美國地方政府基建投資(水系統(tǒng)+交運輸)中大部分由地方政府收入支撐,聯(lián)邦政府補貼占地方政府基建投資的35%左右。

美國基建項目流程一般為“設計-投標-建造”(Design-Bid-Build)。據(jù)CBO研究表示,美國聯(lián)邦與地方政府的運輸和水利基礎設施項目涉及活動的五個主要階段,分別為設計,融資,建造,運營和維護。各州和地方政府稱此類項目為“設計-投標-建造”,在美國幾乎被統(tǒng)一使用。州和地方政府通常使用自有資金,聯(lián)邦政府撥款以及發(fā)放地方債來支付項目費用(州和地方政府可以發(fā)行免稅的債券)。獲得資金后,州或地方政府、交通運輸部,當?shù)厮畡詹块T或其他公共實體自行設計項目或聘請私人公司進行設計。隨后私人機構統(tǒng)一投標競價,通常是根據(jù)最低出價選擇的項目的制造方。項目完成后,公共機構負責設施的運營和維護。某些情況下,它也會雇用私人公司來執(zhí)行維護和運營方面的工作。當前政府-私人合作(Public Private Partnership,PPP)模式的使用并不常見,據(jù)CBO統(tǒng)計,PPP項目投資僅占1990年以來美國基建總投資的1%-3%。

影響測算:年均增量~30%,增速提升至10%;但比預期規(guī)模小、釋放節(jié)奏慢

拜登的基建計劃能否順利通過國會仍有較大的不確定性,其最終規(guī)模也可能與當前方案中不同。但是我們可以就先有的財政計劃對美國未來整體基建投資與實體經(jīng)濟的影響,包括對增長與財政赤字的影響,做出一定的判斷。

整體來看,我們測算年均增量相當于當前政府固定投資的~30%,年均增速由~5%提升至10%。當前,聯(lián)邦和地方政府每年的固定資產(chǎn)投資規(guī)模約為6200億美元左右(2020年四季度最新年化水平),如果將上述1.57億萬億美元與投資更直接的基建支出計劃按照8年的時間維度平均分攤,那么折合每年1960億美元左右的支出增量相當于當前內(nèi)生增長路徑下每年增加25~30%。若按照年化復合增速(CAGR)計算,政府投資支出將從2014年之后平均每年5%的增速提升至~10%。因此,不難看出,單純相比此前政府基建支出投資而言,增量規(guī)模并不算少。

具體測算過程和方法如下:

我們的基本假設:1)當前基建計劃將于2021年年內(nèi)通過,2022年開始實行;2)拜登基建相關投資規(guī)模達1.57萬億美元(2.3萬億美元中,與直接投資更為相關的交通運輸6200億、制造2980億、房屋與學校建造3410億、公用事業(yè)3110億,占計劃總規(guī)模70%),將于8年內(nèi)(2030年前)完成;3)沒有拜登基建方案的情形下,美國各部門(聯(lián)邦、州和私人)基建投資規(guī)模以之前5年的平均速度增長;4)拜登此次基建方案將不影響地方政府與私人部門已有的基建投資和當前基建投資發(fā)展趨勢。

不過,需要注意的是,這1.57萬億投資在這8年釋放的節(jié)奏為重要,投資增量越靠前對基建投資和整體經(jīng)濟的提振也越明顯。前期增長高也將抬高基數(shù),擠壓后續(xù)基建投資的增速。由于拜登當前還未闡述其基建投資計劃的細節(jié)和時間表,因此我們分別基于8年期間“平滑增速”和“數(shù)額平均”兩種情形各作測算:

情景一:政府投資支出按照每年相同增速平穩(wěn)增長

這一情形下,我們假設方案中1.57萬億美元基建投資將使美國政府部門基建投資(非私人部分)平穩(wěn)上升(要實現(xiàn)1.57萬億美元增量隱含的8年CAGR為~10%)。方案實行后前幾年美國基建投資規(guī)模提振幅度較小,但后續(xù)增長加快。基準情形下,在每年政府支出增速從此前的5%增加升至10%的基礎上,如果進一步結合私人部門的投資,我們估算拜登基建方案將于2021-2029年年均提高美國整體基建增速3.1個百分點至7.2%。

情景二:政府投資支出規(guī)模按每年同等金額增加

第二種情形下,我們假設拜登政府基建每年投資數(shù)額基本穩(wěn)定在1963億美元左右。這一情形下,政府部門(除去私人部門)2022年基建投資將大幅增長36%,整體基建投資同比增速抬升至21.7%(假設私人部門投資維持此前穩(wěn)定的內(nèi)生增長)。然而后續(xù)基建投資規(guī)模增速將因較高的基數(shù)壓制,使得2023-2029年美國政府投資支出同比增速回落至4%,整體基建同比增速回落至3.5%水平。

圖表:情景一下美國基建(私人+政府)投資規(guī)模

資料來源:Haver Analytics, 中金公司研究部

圖表:情景一下美國基建投資同比增長

資料來源:Haver Analytics, 中金公司研究部

圖表:情景二下美國基建(私人+政府)投資規(guī)模

資料來源:Haver Analytics, 中金公司研究部

圖表:情景二下美國基建投資同比增長

資料來源:Haver Analytics, 中金公司研究部

但總體來看,基建方案規(guī)模較小且低于預期、且釋放節(jié)奏可能較慢,因此對整體經(jīng)濟的短期影響要弱于1.9萬億美元的財政刺激。拜登此次基建方案雖然總體規(guī)模較大,但平攤到每年的財政刺激不及3000億美元。短期來看,當前基建方案的影響可能不及數(shù)周前通過的1.9萬抗議救濟法案。

往前看,能否通過國會仍不確定。拜登基建方案仍需通過國會投票才能具體落實,當前民主黨在參議院優(yōu)勢薄弱(50-50),且產(chǎn)煤大州西弗吉尼亞的民主黨參議院是否支持此次新基建計劃仍待進一步觀察。我們預計此次計劃可能需要數(shù)月才能通過國會,期間方案的內(nèi)容和規(guī)模仍可能改變。

對中國潛在影響:機械設備直接拉動最明顯

2020年,中國對美國的“基建相關出口”約為2950億美元,占對美國總出口的約63%。美國加大基建投資規(guī)模,意味著從中國進口的基建相關商品可能會有所受益。我們整理出其中最為相關的6大行業(yè):化學工業(yè)品,機械設備,塑料及橡膠產(chǎn)品、礦物品(如水泥和玻璃)、金屬產(chǎn)品和運輸設備。

分行業(yè)來看,中國向美國出口機械設備占對美國總出口的規(guī)模最大,為44%左右,因此影響最大;其余5個行業(yè)對占對美國出口總額的15.5%,影響較小。

圖表:2020年6大基建相關行業(yè)在對美出口中占比達63%

資料來源:Wind,中金公司研究部

稅收政策:15年增加2萬億美元稅收

政策細節(jié):企業(yè)所得稅從21%提升至28%,海外收入稅率翻番;整體稅收年均增加50%

與基建相對應的是拜登的加稅計劃,這也與民主黨和拜登競選時一直以來的訴求相契合。與特朗普不同,拜登主張加稅以實現(xiàn)增加財政收入,縮窄貧富差距,加速制造業(yè)回流的目的。具體包括提高企業(yè)所得稅和資本利得稅、海外收入稅率以及提高社保收入上限等,但拜登政府承諾不對年收入少于40萬美元的個人增稅[2]。2021年3月29日民主黨進步派參議員Chris等提出的討論草案給出了稅收政策計劃的細節(jié),該計劃并未在民主黨內(nèi)部達成一致,而參議院少數(shù)黨領袖麥康奈爾并不支持增加稅收。

3月31日白宮公布了最新的稅改方案,呼吁在15年內(nèi)增加2萬億美元稅收,以用來支付基礎設施建設計劃產(chǎn)生的費用,與拜登此前競選計劃中的提案基本一致[3],但未涵蓋此前宣稱對高收入群體個人收入和資本利得稅的增加。具體來說,

? 周三出臺稅收計劃將企業(yè)所得稅率從21%提升至28%(但仍低于特朗普政府稅改前的35%)。

? 拜登政府計劃將海外利潤最低稅率翻倍至21%(此前為10.5%,但仍低于國內(nèi)所得稅率28%),該稅率的設定需要既能夠吸引海外收入回流美國,又不能使美國的國際性企業(yè)在市場競爭時面對不平等的稅收壓力,并將防止企業(yè)在“避稅天堂”的避稅行為。此外計劃稱將取消對美國在海外投資時前10%利潤免稅的規(guī)定,激勵企業(yè)在美國本土投資。

? 計劃稱將對企業(yè)賬面收入征稅,設置該部分最低稅率為15%,以防止企業(yè)利用稅法漏洞不足額繳稅。

從總量上看,企業(yè)所得稅并非美國的主要稅種,2018年稅改之前的5年平均稅收收入3500億美元,占總的財政收入10%,2018年稅改之后這一比例降至7%,總規(guī)模2700億美元左右。如果按照2萬億美元15年的維度平坦的話,年均1333億美元的增量相當于2020年企業(yè)所得稅水平的50%。

美國Tax Policy Center(TPC),Penn Wharton Budget Model(PWBM)、Tax Foundation(TF)和American Enterprise Institute(AEI)對拜登各項稅改可能影響進行了測算,平均看,企業(yè)稅收增加部分將在10年內(nèi)帶來1.3萬億~2萬億美元左右的財政收入。

圖表: 企業(yè)所得稅并非美國的主要稅種

資料來源:Haver,中金公司研究部

圖表:財政收入測算(2021~2030年十年總計劃)

資料來源:TPC,PWBM,TF,AEI,CBO,中金公司研究部

影響測算:標普500凈利潤減少7.8%,拖累盈利增速10個百分點

與市場最緊密相關影響是企業(yè)盈利,2017年的稅改,是推動2018年美股企業(yè)盈利大幅增長和海外資金大舉回流的關鍵,那么反之也不難理解,此次加稅如果實施,也難免會對盈利造成一定負面壓制。

根據(jù)上述稅改計劃,我們測算了標普500成分股未來盈利可能受到的影響。總體來看,若稅改實施,則標普500指數(shù)凈利潤增速將從現(xiàn)在市場預期的31.7%降低到21.4%,影響2021年凈利潤1170億美元(拖累7.8%)。具體而言,

? 如果加稅,或使得2021年標普500指數(shù)凈利潤下滑1170億美元(其中海外收入部分下滑527億美元)。目前美國企業(yè)法定所得稅率為21%,整體有效稅率為12.6%(2018~2019年中位數(shù)),大多數(shù)板塊有效稅率均低于政策稅率。2020年標普500成分股中北美以外收入為3.2萬億美元,占總收入比重達到27.1%,而疫情前海外收入占比在30%左右。

具體測算方法上,考慮到境內(nèi)和海外加稅政策不同及海外收入占比較大帶來的影響,我們拆分兩部分凈利潤進行測算。由于并非所有公司均會披露海外利潤,我們簡單假設海外收入的利潤率和公司整體利潤率一致,并假設未來企業(yè)海外收入占比不變。若企業(yè)所得稅率上調至28%(+7ppt),海外利潤所得稅率上調至21%(+10.7ppt),我們預計2021年標普500指數(shù)凈利潤將受到1170億美元左右的拖累(7.8%),降低凈利潤增速由31.7%至21.4%。

圖表: 2018~2019標普500有效稅率為12.6%,明顯低于拜登預計法定稅率28%

資料來源:Factset,中金公司研究部

圖表: 當前幾乎大多數(shù)板塊稅率均低于拜登政府計劃的政策稅率

資料來源:Factset,中金公司研究部

圖表: 若稅改通過,則標普500指數(shù)凈利潤增速將從現(xiàn)在市場預期的31.7%降低到21.4%,影響2021年凈利潤1170億美元(拖累7.8%)

資料來源:Factset,中金公司研究部

圖表: 原材料、汽車與零部件、耐用品與服裝和資本品2021年預測凈利潤增速拖累最多,而軟件與服務、媒體娛樂、科技硬件和多元金融凈利潤金額拖累最大

資料來源:Factset,中金公司研究部

? 分行業(yè)看,原材料(-15.1ppt)、汽車與零部件(-15.0ppt)、耐用品與服裝(-15.0ppt)和資本品(-14.0ppt)2021年預測凈利潤增速拖累最多,而軟件與服務(-125.5億美元)、媒體娛樂(-121.4億美元)、科技硬件(-99.3億美元)和多元金融(-98.5億美元)2021年預測凈利潤金額拖累最大。

此外,周一部分民主黨議員還提出了“富人稅”草案,當前并未納入白宮最新的議案中,但不排除未來有進一步推出的可能性,因此我們?nèi)詫⒋瞬糠质崂砣缦乱怨﹨⒖肌0莸歉傔x時及民主黨最新草案中以增加個人所得稅和資本利得稅的方式增加高收入人群的稅收,具體而言,

? 民主黨呼吁將個人最高所得稅率從37%恢復至39.6%。

?資本利得稅的征收主要面向高收入群體,根據(jù)拜登競選網(wǎng)站計劃,拜登團隊計劃推動對收入高于100萬美元的資本利得按照所得稅率征稅,并征收死亡時資產(chǎn)浮盈的資本利得稅收。

1)死亡時未兌現(xiàn)盈利資本利得稅(unrealized capital gain tax at death):根據(jù)現(xiàn)行的法律,死亡時其資產(chǎn)(例如房地產(chǎn)和應稅賬戶中的股票等)僅當繼承人出售時才需繳納資本利得稅,JCT(Joint Committee on Taxation)估計,現(xiàn)行法律每年為納稅人節(jié)省至少410億美元[4]。3月29日討論草案建議對死亡時未實現(xiàn)的資本利得應給予100萬美元的免稅額。該額度是奧巴馬政府計劃的10倍(在當時民主黨橫掃情況下并未獲得通過)。

2)高收入部分的資本利得稅:民主黨提議增加高收入群體的資本利得稅率,當前資本利得最高稅率為23.8%。

上述稅改計劃若成功通過兩院,將有望增加聯(lián)邦政府財政收入。在浮盈無需繳納稅收的情況下,繼承人并無動機出售資產(chǎn),而若該政策通過則將降低繼承人持有資產(chǎn)的意愿。小幅增加資本利得稅率將增加財政收入。但過高的資本利得稅率會降低資產(chǎn)出售意愿,反而可能在邊際上減少財政收入。

[1]https://www.cbpp.org/research/state-budget-and-tax/its-time-for-states-to-invest-in-infrastructure

[2]https://www.cnbc.com/2021/03/18/biden-tax-plan-what-people-making-under-and-over-400000-can-expect.html

[3]https://www.whitehouse.gov/briefing-room/statements-releases/2021/03/31/fact-sheet-the-american-jobs-plan/

[4]https://www.wsj.com/articles/senate-democrats-push-for-capital-gains-tax-at-death-with-1-million-exemption-11617046200?mod=article_inline

(本文作者介紹:中金公司分析師。)

責任編輯:潘翹楚

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。