|

ĪĪĪĪ╠ņŽÓ═Č┘YŅÖå¢ėąŽ▐╣½╦ŠČŁ╩┬ķL╝µ┐é▓├ ┴ų┴xŽÓ

ĪĪĪĪ╩ął÷ą┼ą─╩┬īŹ╔ŽŠ═╩Ū┴„═©╣╔¢|Ą─ą┼ą─Ż¼ų╗ėą▒Żūo┴╦┴„═©╣╔¢|Ą─║ŽĘ©ÖÓ굯¼▓┼ėą┐╔─▄╗ųÅ═║═╠ßĖ▀╩ął÷Ą─ą┼ą─ĪŻ═ŲÅVŅÉäe╣╔¢|▒ĒøQÖCųŲŻ¼ę²╚ļ┴„═©╣╔ČŁ╩┬ųŲČ╚╩Ū╗ųÅ═║═╠ßĖ▀╩ął÷ą┼ą─Ą─ųžę¬ųŲČ╚äōą┬ĪŻ

ĪĪĪĪųŲČ╚äōą┬╩ŪŠ▀¾wĄ─Į╚┌ÖCśŗäōą┬║═Į╚┌«aŲĘäōą┬Ą─Ū░╠߯¼Š═╬ęć°Ą─Į╚┌äōą┬Č°čįŻ¼╚ń╣¹ø]ėąī”é„ĮyĄ─ć°ėąųŲ║═ėŗäØĮøØ·¾wųŲĄ─Ė─Ė’Ż¼Š═▓╗┐╔─▄▀MąąėąīŹ┘|ęŌ┴xĄ─Į╚┌äōą┬Ż╗Į╚┌äōą┬Ą─ų„¾w╩ŪĄ┌ę╗ŠĆĄ─╩ął÷ģó┼cš▀Ż¼Č°▓╗╩Ū▒O╣▄▓┐ķTŻ¼╣─äŅ║══ŲäėĮ╚┌äōą┬▒žĒÜūųž╚║▒ŖĄ─╩ūäōŠ½╔±Ż¼Ė─Ė’¼FąąĄ─Į╚┌äōą┬ÖCųŲŻ¼▀Mąąäōą┬ÖCųŲĄ─äōą┬Ż╗į┌Į╚┌äōą┬╔Žę¬╠Ä└Ē║├äōą┬īŹ█`║═¼FąąęÄätų«ķgĄ─ĻPŽĄŻ¼æ¬«öį╩įSĖ─Ė’ķ_Ę┼│§Ų┌ÅV×ķ▓╔ė├▓ó▒╗╩┬īŹūC├„ąąų«ėąą¦Ą─įć³cą╬╩ĮŻ¼į╩įSĦėą═╗ŲŲąį┘|Ą─įć³cŻ¼╚ĪĄ├│╔╣”║¾į┌śIā╚▀Mę╗▓Į═ŲÅVŻ╗─┐Ū░Ą─╣╔╩ą╝▒ąĶųŲČ╚äōą┬Ż¼į┌╣╔╩ąĄ─ąĶŪ¾ĘĮ├µ═žīÆ┘YĮüĒį┤Ż¼į┌╔Ž╩ą╣½╦ŠĘĮ├µŪąīŹ▒Żūo┴„═©╣╔╣╔¢|Ą─║ŽĘ©ÖÓ굯¼▒╚╚ń═ŲÅV┴„═©╣╔╣╔¢|▒ĒøQųŲČ╚Īóę²╚ļ┴„═©╣╔ČŁ╩┬ųŲČ╚║══Ļ╔Ų¬Ü┴óČŁ╩┬ųŲČ╚ĪŻ

ĪĪĪĪųąć°╣╔╩ąūŅ╗∙▒ŠĄ─ųŲČ╚øQČ©ĻPŽĄ

ĪĪĪĪ╣╔╩ąĄ─║╦ą─ĻPŽĄŠ═╩Ū╣╔Ų▒Ą─╣®Įo║═ąĶŪ¾ų«ķgĄ─ĻPŽĄĪŻ╣╔╩ąĄ─╣®ĮoŠ═╩Ū╣╔Ų▒Ą─öĄ┴┐║═┘|┴┐Ż¼╣╔╩ąĄ─ąĶŪ¾Š═╩Ū▀M╚ļ╣╔╩ąĄ─┘YĮĪŻ

ĪĪĪĪ╣╔╩ąĄ─╣®Įoė╔╔Ž╩ą╣½╦ŠøQČ©Ż¼╔Ž╩ą╣½╦Šų„ę¬╩Ūć°ėąŲ¾śIĪŻę“┤╦Ż¼╣╔╩ą╣®ĮoĘĮ├µĄ─ųŲČ╚øQČ©ĻPŽĄ┐╔ęį▒Ē╩÷×ķŻ║╣╔Ų▒Ą─╣®ĮoöĄ┴┐║═┘|┴┐╚ĪøQė┌╔Ž╩ą╣½╦ŠĄ─ĀŅørŻ¼╔Ž╩ą╣½╦ŠĄ─ĀŅør╚ĪøQė┌ć°ėąŲ¾śIĄ─Ė─Ė’Ż¼ć°ėąŲ¾śIĄ─Ė─Ė’╚ĪøQė┌Ų¾śIųŲČ╚Ą─Ė─Ė’Ż¼Ų¾śIųŲČ╚Ą─Ė─Ė’╚ĪøQė┌ĮøØ·¾wųŲĄ─Ė─Ė’Ż¼ĮøØ·¾wųŲĄ─Ė─Ė’╚ĪøQė┌š■ų╬¾wųŲĄ─Ė─Ė’ĪŻ╣╔╩ąĄ─ąĶŪ¾╚ĪøQė┌▀M╚ļ╣╔╩ąĄ─┘YĮ┴┐Ż¼╣╔╩ąĄ─┘YĮ┴┐╚ĪøQė┌╬ęć°Ą─═Č╚┌┘Y¾wųŲŻ¼═Č╚┌┘Y¾wųŲ╚ĪøQė┌ć°ėąŃyąą¾wųŲĄ─Ė─Ė’Ż¼Ńyąą¾wųŲĄ─Ė─Ė’╚ĪøQė┌Į╚┌¾wųŲĄ─Ė─Ė’Ż¼Į╚┌¾wųŲĄ─Ė─Ė’╚ĪøQė┌ĮøØ·¾wųŲĄ─Ė─Ė’Ż¼ĮøØ·¾wųŲĄ─Ė─Ė’╚ĪøQė┌š■ų╬¾wųŲĄ─Ė─Ė’ĪŻ

ĪĪĪĪ╬ęć°╣╔╩ąĄ─▒O╣▄║═ųąĮķÖCśŗŻ¼│²┴╦Š▀ėąĖ„ć°ūC╚»╩ął÷Ą─╩ął÷▒O╣▄║═╩ął÷ųąĮķ╣▓ėąĄ─ę╗░Ńąįų«═ŌŻ¼▀ĆŠ▀ėą┼c╔Ž╩÷╣®ĮoĘĮ├µ║═ąĶŪ¾ĘĮ├µĄ─╠ž╩ŌąįŽÓ┬ōŽĄĄ─ųąć°╠ž╔½ĪŻ▀@ą®╠ž╔½╝»ųą▒Ē¼Fį┌ć°ėąŲ¾śI║═ėŗäØĮ╚┌¾wųŲĘĮ├µĪŻ

ĪĪĪĪųąć°╣╔╩ąūŅ╗∙▒ŠĄ─ųŲČ╚øQČ©ÖCųŲ┐╔ęįė├łD1üĒ▒Ē╩ŠŻ║

ĪĪĪĪłD1Īóųąć°╣╔╩ąūŅ╗∙▒ŠĄ─ųŲČ╚øQČ©ÖCųŲ╩ŠęŌłD

ĪĪĪĪųąć°╣╔╩ąĄ─├¼Č▄╝░ĮŌøQĘĮ╩Į

ĪĪĪĪ╣╔╩ąārĖ±Ą─▓©äėĘ┤ė│┴╦╣╔╩ą╔Ž╣®Įo║═ąĶŪ¾Ą─├¼Č▄Ż¼╣╔Ų▒┼c┘YĮĄ─├¼Č▄ĪŻį┌╬ęć°▀@śėę╗éĆą┬┼d╝ė▐D▄ēĄ─ūC╚»╩ął÷╔ŽŻ¼╣╔╩ą▒Ē├µĄ─╣╔Ų▒┼c┘YĮĄ─├¼Č▄╩┬īŹ╔Ž╩ŪųŲČ╚Ė─Ė’▀^│╠ųąĖ³╔Ņīė┤╬├¼Č▄Ą─▒Ē¼FĪŻį┌▀ē▌ŗ╔ŽŻ¼╣╔╩ą├¼Č▄Ą─ĮŌøQ欫öčžų°Å─═ŌĄĮā╚Ą─┬ĘÅĮ▀MąąŻ¼╝┤Ž╚ĮŌøQ═Ōć·Ą─Ū░╠ßå¢Ņ}Ż¼ā╚īėĄ─├¼Č▄ūį╚╗Č°╚╗Ą├ĄĮĮŌøQĪŻĄ½╩ŪŻ¼į┌¼FīŹ▀^│╠ųąģs╩Ūę╗éĆÅ─ā╚ĄĮ═ŌĄ─▀^│╠Ż¼╝┤├¼Č▄Å─«a╔·ĄĮ░lš╣Ż¼į┘ĄĮ╝ż╗»Ż¼ūŅĮKĄĮ┴╦▓╗Ą├▓╗ĮŌøQĄ─Ģr║“▓┼Ą├ĄĮĮŌøQĄ─▀^│╠ĪŻ«ö▀@éĆ├¼Č▄ūāĄ├ĘŪ│Ż╝ż┴ę╔§ų┴ī”┐╣ąįĄ─Ģr║“Ż¼Š═ę╗Č©ę¬ø_ō¶øQČ©╣╔╩ą╣®Įo║═ąĶŪ¾Ą─═Ōę╗īėųŲČ╚╝s╩°ĪŻ├¼Č▄Ą─ĮŌøQīó═©▀^═Ō▓┐ųŲČ╚╝s╩°Ą─Ę┼╦╔üĒīŹ¼FŻ¼ų„ę¬¾w¼Fį┌┘YĮ╣▄ųŲĄ─Ę┼╦╔╔Ž(╚ńĮoėĶūC╚»╣½╦Š╚┌┘YŻ¼į╩įSć°ėąŲ¾śI═Č┘Y╣╔╩ąŻ¼į╩įS╔ńĢ■▒ŻļU║═╔╠śI▒ŻļU┘YĮ╚ļ╩ąĄ╚Ą╚)Ż¼═¼Ģr░ķęį╔Ž╩ą╣½╦ŠĘĮ├µĄ─ę╗Č©Ė─╔ŲĪŻ├¼Č▄Ą├ĄĮŠÅ║═║¾Ż¼╣╔╩ąĢ■╗ųÅ═║═╔ŽØqĪŻĄ½╩ŪŻ¼╣╔ār╔ŽØqĄĮ┴╦ę╗Č©Ą─│╠Č╚║¾Ż¼Ū░ę╗▌åųŲČ╚äōą┬╠ß╣®Ą─╣╔╩ą░lš╣┐šķgīó▒╗ė├▒MŻ¼├¼Č▄ėųĢ■ūāĄ├╝ŌõJŻ¼╣®Ū¾ĻPŽĄėųĢ■╠ß│÷ą┬Ą─š{š¹ę¬Ū¾Ż¼ėųĢ■═ŲäėŲ¾śIĘĮ├µĄ─Ė─Ė’║═┘YĮĘĮ├µĄ─Ė─Ė’ĪŻ▒Ē¼F│÷üĒĄ─ĮY╣¹Š═╩Ū╣╔╩ąę╗┤╬ėųę╗┤╬Ą─├¼Č▄Ż¼ī”╣®ĮoĘĮ├µ║═ąĶŪ¾ĘĮ├µŻ¼ęį╝░╣®Įo║═ąĶŪ¾▒│║¾Ą─╔Ņīė┤╬ųŲČ╚ę“╦ž«a╔·ę╗┤╬ėųę╗┤╬Ą─ø_ō¶ĪŻ├┐ę╗┤╬╣╔╩ą╬ŻÖCĄ─ĮŌøQČ╝Ģ■öU╔óĄĮĖ³═ŌīėĄ─ųŲČ╚└’├µ╚źŻ¼═Ųäėą┬ę╗▌å¾wųŲĖ─Ė’ĪŻ▀@ą®ø_ō¶Å─ā╚ĄĮ═ŌØu┤╬ūā╚§Ż¼Ą½┬²┬²Ęe└█ĄĮę╗Č©│╠Č╚Ż¼Ģ■ī”š¹éĆ¾wųŲĖ─Ė’«a╔·Š▐┤¾Ą─═Ųäė║═╔Ņ▀hĄ─ė░ĒæĪŻ

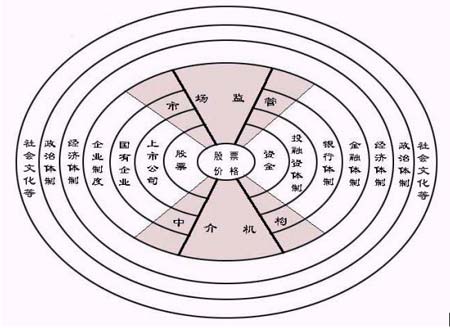

ĪĪĪĪųąć°╣╔╩ąĄ─╚╬║╬ųž┤¾░lš╣Č╝╩ŪųŲČ╚äōą┬Ą─ĮY╣¹

ĪĪĪĪ╬ęć°╣╔╩ąĄ─╚╬║╬ųž┤¾░lš╣Č╝╩Ū┼cųž┤¾Ą─ųŲČ╚äōą┬ŽÓ┬ōŽĄĄ─ĪŻė╔ė┌╬ęć°╣╔╩ą╩Ūį┌┼c╣╔╩ą▒Šąįėąø_═╗Ą─╣½ėąųŲ║═ėŗäØĮøØ·╗∙ĄAų«╔Ž░lš╣ŲüĒĄ─Ż¼ę“┤╦Ż¼╣╔╩ąĄ─░lš╣▀^│╠Š═╩Ū╣½ėąųŲ║═ėŗäØĮøØ·▓╗öÓĖ─Ė’Ą─▀^│╠ĪŻ▀@éĆĖ─Ė’Ą─▀^│╠▀Mš╣Ą├Ēś└¹Ż¼╣╔╩ąŠ═░lš╣Ą├║├Ż¼±į═śē乊═╗ßė²_─z▄┤¾Ą─└¦─▀xŻ╣ē乥─├æ®╗┤╬ųž┤¾Ą─Ęóš╣Ż¼ęÜg©╩╦NŁ╝ÕiÕųŅl─ę╗┤╬ųž┤¾Ė─Ėµ|Ż╬ę╣·╣ē乥─Į©┴ó▒┼fĒŠ═╩Ūę╗Ė§Vž┤¾Ą¶[žÜģs╩[?╩Ūę╗éĆė|äė┴╦«öĢrĄ─╣½ėąųŲ║═ėŗäØĮøØ·Ą─ųž┤¾ųŲČ╚äōą┬ĪŻ1994─ĻĄ─╚²┤¾š■▓▀Ż¼ļm╚╗ūŅ║¾ø]ėąāČ¼FŻ¼Ą½«öĢr╠ß│÷Ą─ĮoūC╚»╣½╦Š╚┌┘YŻ¼│╔┴óųą═Ō║Ž┘YĄ─╗∙ĮŻ¼’@╚╗ī┘ė┌ųž┤¾Ą─ųŲČ╚äōą┬ĪŻ1999─ĻĄ─5.19ąąŪķŻ¼║╦ą─Ą─ā╚╚▌╩Ū═žš╣╣╔╩ąĄ─┘YĮüĒį┤Ż¼ė╚Ųõ╩Ūį╩įS▒ŻļU┘YĮ═©▀^╗∙Į╚ļ╩ąŻ¼į╩įS╚²ŅÉŲ¾śIėąŚl╝■Ąž╚ļ╩ąŻ¼ŽÓī”ė┌╣╔╩ą×ķć°ėąŲ¾śI╗I╝»┘YĮĄ─ūŅ│§Č©╬╗üĒšfŻ¼’@╚╗ę▓╩Ūųž┤¾Ą─ųŲČ╚äōą┬ĪŻ

ĪĪĪĪį┌╣╔╩ąĄ─░lš╣▀^│╠ųąŻ¼¤ošō╩ŪÅ─╣╔╩ąĄ─╣®ĮoĘĮ├µŻ¼▀Ć╩ŪÅ─╣╔╩ąĄ─ąĶŪ¾ĘĮ├µüĒ┐┤Ż¼Č╝╩ŪųŲČ╚äōą┬═Ųäė╣╔╩ąĄ─░lš╣ĪŻÅ─╣╔Ų▒╣®ĮoöĄ┴┐üĒ┐┤Ż¼ć°ėąŲ¾śIĄ─ā╚▓┐┐žųŲ╚╦┐╔ęįÅ─░ląą╣╔Ų▒ųą½@Ą├Š▐Ņ~Ą─┐╔ų¦┼õ┘YĮŻ¼═¼Ģrėų▓╗│ąō·░ląą╣╔Ų▒öé▒ĪÖÓ굥─│╔▒ŠŻ¼ę“┤╦į┌öĄ┴┐╔Ž┤µį┌ų°¤oŽ▐╣®ĮoĄ─ø_äėĪŻ╚ń╣¹▓╗Ė─ūā╔Ž╩ąć°ėą╣½╦ŠĄ─▀@ĘN╬»═ą┤·└Ē┼cā╚▓┐╚╦┐žųŲĄ─ąį┘|Ż¼ć°ėą╔Ž╩ą╣½╦Š╣╔Ų▒╣®ĮoöĄ┴┐Ą─¤oŽ▐ø_äėŠ═▓╗┐╔─▄Ą├ĄĮĖ∙ų╬ĪŻÅ─╣╔Ų▒╣®Įo┘|┴┐üĒ┐┤Ż¼╣╔Ų▒Ą─┘|┴┐Š═╩Ū╔Ž╩ą╣½╦ŠĄ─ĮøĀIśI┐āŻ¼Č°ć°ėąŲ¾śIĄ─ĮøĀIśI┐ā╩Ū▓╗┐╔─▄║├Ą─ĪŻę“┤╦Ż¼ę¬Å─╣®ĮoĘĮ├µęÄĘČ░lš╣╣╔╩ąŻ¼Š═ę¬į┌Ų¾śIųŲČ╚║═ć°ėąŲ¾śI¾wųŲ╔Žū„│÷ųž┤¾Ą─ųŲČ╚═╗ŲŲĪŻÅ─╣╔Ų▒ąĶŪ¾üĒ┐┤Ż¼ī”ė┌╣╔Ų▒Ą─ąĶŪ¾Š═╩Ū▀M╚ļ╣╔╩ąĄ─┘YĮŻ¼╬ęć°╣╔╩ąūŅ│§Ą─Č©╬╗╩Ū×ķć°ėąŲ¾śI╗I╝»┘YĮŻ¼╗I┘YĄ─ī”Ž¾ūį╚╗Š═╩ŪĘŪć°ėąĄ─┘YĮĪŻČ°ę¬Ė─ūā╬ęć°╣╔╩ąĄ─┘YĮ╣®ĮoĀŅørŻ¼═©▀^╣╔╩ą┼õų├ć°├±ĮøØ·ųąĄ─ų„┴„┘YĮŻ¼Š═ąĶę¬į┌═Č╚┌┘Y¾wųŲĪóć°ėąŃyąą¾wųŲ║═Į╚┌¾wųŲĘĮ├µū„│÷ųž┤¾Ą─ųŲČ╚═╗ŲŲĪŻ

ĪĪĪĪ╣╔╩ą╩Ū╬ęć°¾wųŲĖ─Ė’Ą─ŪńėĻ▒Ē

ĪĪĪĪ║▄ČÓ╚╦šJ×ķ╣╔╩ą╩Ū║Ļė^ĮøØ·Ą─ŪńėĻ▒ĒŻ¼▀@ĘNšfĘ©į┌╬ęć°▒╗ūC├„╩ŪÕeš`Ą─ĪŻė╔ė┌ć°ėąŲ¾śIŲš▒ķ┤µį┌ų°ć└ųžĄ─"┬®│÷"ąą×ķŻ¼ĮøØ·╗ŅäėĄ─öU┤¾▓╗─▄ėąą¦Ąž▐D╗»×ķ╣½╦Š└¹ØÖĄ─į÷╝ėŻ¼ę“┤╦Ż¼║Ļė^ĮøØ·Ą─į÷ķL║▄ļyį┌╣½╦Šė»└¹ĘĮ├µĄ├ĄĮ¾w¼FŻ¼│÷¼F┴╦║Ļė^į÷ķL┼c╬óė^ė»└¹ų«ķgĄ─▒│ļx¼FŽ¾ĪŻ▀@śėŻ¼į┌║Ļė^ĮøØ·į÷ķLĄ─═¼ĢrŻ¼╔Ž╩ą╣½╦ŠĄ─śI┐āĖ─╔Ų▓ó▓╗├„’@Ż¼╔§ų┴Ę┤Č°É║╗»Ż¼╣╔╩ąŽ┬Ą°ĪŻ╚ń╣¹ø]ėąć°ėąŲ¾śIĘĮ├µĄ─ųž┤¾Ė─Ė’Ż¼Š═▓╗┐╔─▄ėą│ų└m░lš╣Ą─╔Ž╩ą╣½╦ŠĪŻ

ĪĪĪĪ╬ęšJ×ķŻ¼┼cŲõšf╣╔╩ą╩Ū║Ļė^ĮøØ·Ą─ŪńėĻ▒ĒŻ¼▓╗╚ńšf╣╔╩ą╩Ū╬ęć°¾wųŲĖ─Ė’Ą─ŪńėĻ▒ĒĪŻ¾wųŲĖ─Ė’▀Mš╣┐ņŻ¼▀Mš╣Ēś└¹Ż¼╣╔╩ąŠ═Ģ■║├ĪŻ╣╔╩ą▓╗║├Ą─Ģr║“Ż¼å¢Ņ}═∙═∙│÷į┌¾wųŲĖ─Ė’Ą─£■║¾╔ŽĪŻ

ĪĪĪĪį┌▀^╚źĄ─╩«ČÓ─ĻųąŻ¼╣╔╩ąĄ─ųž┤¾░lš╣╗“š▀ųž┤¾▐Dš█Č╝╩Ūė╔ųŲČ╚═╗ŲŲ═ŲäėĄ─ĪŻ╬ęŽÓą┼Ż¼╣╔╩ąĮ±║¾Ą─░lš╣Ż¼Ģ■ī”╔Ņ╗»ųŲČ╚Ė─Ė’╠ß│÷ė·üĒė·Ė▀Ą─ę¬Ū¾ĪŻÅ─Ž┬├µłD2ųą┐╔ęį┐┤│÷Ż¼▀^╚ź╩«ČÓ─Ļ╣╔╩ąĄ─├┐ę╗┤╬┤¾░lš╣(1992─ĻŻ¼1994─ĻŻ¼1999─Ļ)Č╝╩Ūųž┤¾ųŲČ╚äōą┬Ą─ų▒ĮėĮY╣¹ĪŻę¬Å─Ė∙▒Š╔ŽĖ─ūā─┐Ū░╣╔╩ą╩«ĘųĄ═├įĄ─Šų├µŻ¼ę╗ą®╝╝ągąį┤ļ╩®╩Ū▓╗┐╔─▄ęŖą¦Ą─Ż¼ąĶę¬ųž┤¾Ą─ųŲČ╚äōą┬║══╗ŲŲĪŻ

ĪĪĪĪłD2▀^╚ź╩«ČÓ─Ļ╣╔╩ąĄ─├┐ę╗┤╬┤¾░lš╣Č╝╩Ūųž┤¾ųŲČ╚äōą┬Ą─ų▒ĮėĮY╣¹

ĪĪĪĪ┘Y▒Š╩ął÷Ą─ųŲČ╚ę¬Ū¾╩Ū╬ęć°¾wųŲĖ─Ė’▀Mę╗▓Į╔Ņ╗»Ą─┬Ęś╦

ĪĪĪĪ╬ęć°Ą─Ė─Ė’ĘĮŽ“╩Ū╩ął÷ĮøØ·Ż¼Ė∙ō■╬ęī”ųą╣▓ųąčļ╩«┴∙┤¾╚²ųą╚½Ģ■øQČ©Ą─└ĒĮŌŻ¼╬ęć°Ą─Ė─Ė’ķ_Ę┼īó▀M╚ļę╗éĆĖ³╝ė╔Ņ╗»Ą─ļAČ╬Ż¼ĘĮŽ“╩«Ęų├„┤_ĪŻ╬ęšJ×ķŻ¼į┌Ų¾śIųŲČ╚Ė─Ė’║═Į╚┌¾wųŲĘĮ├µŻ¼┐╔ęį░č┘Y▒Š╩ął÷(į┌╬ęć°─┐Ū░ų„ę¬╩Ū╣╔╩ą)Ą─ųŲČ╚ę¬Ū¾ū„×ķ╬ęć°¾wųŲĖ─Ė’▀Mę╗▓Į╔Ņ╗»Ą─┬Ęś╦Ż¼╩ął÷į§├┤ę¬Ū¾Ż¼Š═į§├┤Ė─ĪŻ×ķ╩▓├┤ę¬░┤šš┘Y▒Š╩ął÷Ą─ę¬Ū¾▀Mąą╩ął÷ĮøØ·ĘĮŽ“Ą─Ė─Ė’─žŻ┐╩ął÷ĮøØ·Ą─║╦ą─Š═╩Ū╩ął÷┼õųŲ┘Yį┤Ż¼┘Y▒Š╩Ū¼F┤·ĮøØ·ųąūŅ×ķųžę¬Ą─┘Yį┤Ż¼ø]ėą╩ął÷┼õų├┘Y▒ŠĄ─ÖCųŲŻ¼Š═▓╗┐╔─▄ėą╩ął÷ĮøØ·ĪŻę“┤╦Ż¼Į©įO╩ął÷ĮøØ·Š═▒žĒÜĮ©įO║├┘Y▒Š╩ął÷Ż¼░l▀_Ą─┘Y▒Š╩ął÷╩Ū╔ńĢ■ų„┴x╩ął÷ĮøØ·Ą─║╦ą─ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼Å─▀\ąąÖCųŲüĒ┐┤Ż¼┘Y▒Š╩ął÷╝»ųą¾w¼F┴╦╩ął÷ĮøØ·Ą─╠ž³cŻ¼╩ŪūŅŠ▀╩ął÷▒Šąįę¬Ū¾Ą─╩ął÷Ż¼ų╗ėąōĒėą░┤šš╩ął÷ęÄät▀\ąąĄ─ĮøØ·▓┼Įą╩ął÷ĮøØ·ĪŻ╚ń╣¹┘Y▒ŠĄ─┼õų├▓╗─▄Ę¹║Ž╩ął÷ĮøØ·Ą─ę¬Ū¾Ż¼▀@éĆĮøØ·Š═▓╗┐╔─▄╩Ū╩ął÷ĮøØ·ĪŻę“┤╦Ż¼░┤šš┘Y▒Š╩ął÷Ą─▀\ąąÖCųŲī”¼Fąą¾wųŲ▀Mąą╩Ū╩ął÷ĮøØ·Į©įOĄ─ąĶę¬ĪŻ╬ęć°¼Fį┌Ą─┘Y▒Š╩ął÷▀Ć▀h▀hø]ėą▀_ĄĮ▀@éĆę¬Ū¾Ż¼╬ęéāĄ─╩ął÷ĮøØ·Ė─Ė’Ą─┬Ę▀Ć║▄ķLĪŻ╚ń╣¹░┤šš┘Y▒Š╩ął÷Ą─ę¬Ū¾Ė─Ė’╬ęć°¼FėąĄ─ĮøØ·¾wųŲŻ¼╬ęéāŠ═Ģ■Ž“ų°╩ął÷ĮøØ·Ą─ĘĮŽ“Ū░▀MĪŻ

ĪĪĪĪę¬ęįĖ─Ė’Ą─æBČ╚ī”┤²╣╔╩ąĄ─äōą┬

ĪĪĪĪųą╣▓ųąčļ╩«┴∙┤¾╚²ųą╚½Ģ■Ą─øQČ©ųĖ├„┴╦▀Mę╗▓Į╔Ņ╗»Ė─Ė’Ą─ĘĮŽ“Ż¼│╔╣”Ą─Ė─Ė’ę╗Č©╩ŪÅV┤¾╚╦├±╚║▒ŖĄ─Ųš▒ķšJ═¼Īó¤ßŪķ═Č╚ļ▓óÅVĘ║ģó┼cīŹ█`▀^│╠ĪŻĮ╚┌äōą┬╩ŪĮ╚┌ŅIė“Ė─Ė’Ą─ųž┤¾ĘĮ╩ĮŻ¼ąĶę¬ūųžśIā╚╚╦åTĄ─╩ūäōŠ½╔±Ż¼š{äė╩ął÷║═▒O╣▄▓┐ķTā╔ĘĮ├µĄ─ĘeśOąįĪŻ

ĪĪĪĪäōą┬▓╗┐╔▒▄├ŌĄžį┌─│ĘN│╠Č╚╔Žī”¼FąąęÄät▀Mąą─│ĘN═╗ŲŲĪŻę╗ĘN═╗ŲŲ¼FąąęÄätĄ─ąą×ķŻ¼╚ń╣¹Å─š²├µĄ─ĪóĘeśOĄ─ĮŪČ╚╚ź┐┤Ż¼Š═ėą┐╔─▄╩Ūę╗ĘNäōą┬Ż¼ę╗ĘNĖ─Ė’Ż╗╚ń╣¹Å─Ę┤├µĄ─ĪóŽ¹śOĄ─ĮŪČ╚╚ź┐┤Ż¼Š═ėą┐╔─▄▒╗ęĢ×ķ¤oĘ©¤o╠ņĪó▀`Ę©▀`ęÄŻ¼╔§ų┴ĘĖū’ĪŻę“┤╦Ż¼┐┤╩┬╬’Ą─┴ół÷║═│÷░l³cĘŪ│Żųžę¬Ż¼øQČ©ų°ī”įō╩┬Ą─ąį┘|Ą─┼ąöÓŻ¼øQČ©ų°įō╩┬╝░Ųõ«ö╩┬╚╦Ą─├³▀\ĪŻį┌╠ĮėæĮ╚┌äōą┬Ą─Ģr║“Ż¼æ¬«öęįĖ─Ė’Ą─æBČ╚üĒī”┤²äōą┬Ą─ąą×ķĪŻ

ĪĪĪĪĮ╚┌äōą┬Ą─ų„¾wæ¬įō╩Ū╩ął÷Ą┌ę╗ŠĆĄ─ģó┼cš▀ĪŻę“×ķų╗ėą╦¹éāūŅŠ▀ėąäōą┬Ą─äė┴”Ż¼ūŅŠ▀ėąäōą┬Ą──▄┴”Ż¼ūŅ─▄░č╬š║├äōą┬Ą─ÖCĢ■ĪŻ╚ń╣¹▓╗Ė─ūāę└┐┐▒O╣▄▓┐ķTäōą┬Ą─ÖCųŲŻ¼Š═║▄ļyėą▀m║Ž╩ął÷░lš╣ąĶꬥ─Į╚┌äōą┬ĪŻ╬ęéā¼Fį┌Ą─äōą┬ÖCųŲŻ¼╩┬īŹ╔Ž╩Ū▒O╣▄▓┐ķTį╩įSū÷╩▓├┤Ż¼╩ął÷Š═ų╗─▄ū÷╩▓├┤Ż¼Č°▓╗╩Ū│²┴╦▒O╣▄▓┐ķT▓╗įSū÷Ą─ų«═ŌŻ¼╩ął÷Č╝┐╔ęį╚źäōą┬ĪŻ▀@į┌╩┬īŹ╔Ž░čäōą┬Ą─ž¤╚╬╚½▓┐═ŲĮo┴╦▒O╣▄▓┐ķTŻ¼Č¾Üó┴╦╩ął÷Ą─äōą┬ø_äė║═äōą┬─▄┴”Ż¼Į╚┌äōą┬Š═╩▓├┤ę▓ū÷▓╗┴╦ĪŻ

ĪĪĪĪ▀@ĘN▒O╣▄▓┐ķT“īäėĄ─äōą┬╗ŅäėŻ¼▀Ćėąę╗éĆ║▄┤¾Ą─▒ūČ╦Ż¼Š═╩Ūį┌Į╚┌äōą┬Ą─▀^│╠ųą║▄ļyėą╝mÕeĄ─╣”─▄Ż¼║▄ļyėąŽÓæ¬Ą─▒O╣▄║═╠Ä┴P┤ļ╩®ĪŻį┌╩«ČÓ─ĻŪ░Ą─Į╚┌äōą┬▀^│╠ųąŻ¼╬ęéā┤¾┴┐▓╔ė├┴╦įć³cĄ─ĘĮ╩Į▀Mąą╠Į╦„ĪŻįć³c┤¾ČÓŠ▀ėą═╗ŲŲĄ─ąį┘|ĪŻįć³c╚ĪĄ├═╗ŲŲąįĄ─▀Mš╣Š═ęŌ╬Čų°×ķ▀Mę╗▓ĮĄ─Ė─Ė’╠ß╣®┴╦ą┬Ą─┐šķgŻ¼į┌┤╦╗∙ĄA╔Ž┐éĮYĮø“×║═Į╠ė¢Ż¼╝ėęįęÄĘČ▓óį┌śIā╚═ŲÅVŻ¼░┤▓┐Š═░ÓĄž═Ų▀MĖ─Ė’ĪŻ═╗ŲŲąįĄ─įć³cĖ─Ė’╩Ū░┤▓┐Š═░ÓĖ─Ė’Ą─Ž╚ī¦║═Ū░╠ßĪŻ╬ęšJ×ķŻ¼Įø▀^▀@├┤ČÓ─ĻĄ─░lš╣Ż¼╩«ČÓ─ĻŪ░įć³c═╗ŲŲ╦∙╠ß╣®Ą─┐šķgęčĮø║▄ėąŽ▐┴╦Ż¼¼Fį┌ąĶę¬▀Mę╗▓ĮĄ─ī”¼FėąęÄät║═ųŲČ╚Ą─═╗ŲŲŻ¼ąĶ꬚Jšµ┐╝æ]Ž±╩«ČÓ─ĻŪ░─ŪśėĄ─═╗ŲŲąįįć³cĄ─▒žę¬ąįĪŻ

ĪĪĪĪ═ŲÅV┴„═©╣╔╣╔¢|▒ĒøQÖCųŲ║═ę²╚ļ┴„═©╣╔ČŁ╩┬Ą─Į©ūh

ĪĪĪĪ╣╔╩ąį┌ūŅĮ³Ą─ā╔─ĻČÓĢrķg└’ę╗ų▒į┌Ž┬Ą°Ż¼Ųõųąę╗éĆųžę¬Ą─Ż¼╔§ų┴╩ŪūŅųžę¬Ą─įŁę“Š═į┌ė┌ĘŪ┴„═©╣╔║═┴„═©╣╔ų«ķgĄ─ÖÓ└¹┴x䚥─ųŲČ╚░▓┼┼▓╗─▄▀mæ¬╩ął÷Ą─ę¬Ū¾ĪŻ─┐Ū░╩ął÷ūŅĻPūóĄ─ć°ėą╣╔å¢Ņ}Ż¼╩┬īŹ╔Ž╩ŪĘŪ┴„═©╣╔┼c┴„═©╣╔Ą─ĻPŽĄå¢Ņ}Ż¼ė╔┤¾╣╔¢|øQČ©Ą─╔Ž╩ą╣½╦Šį┘╚┌┘Yå¢Ņ}Ż¼╩┬īŹ╔Žę▓╩ŪĘŪ┴„═©╣╔┼c┴„═©╣╔Ą─ĻPŽĄå¢Ņ}ĪŻļm╚╗į┌ĘŪ┴„═©╣╔┼c┴„═©╣╔╩Ūʱ═¼╣╔═¼ÖÓĄ─å¢Ņ}╔ŽŻ¼╩ął÷Ė„ĘĮ║═īWągĮńČ╝┤µį┌ęŖ╚╩ęŖųŪĄ─▓╗═¼┐┤Ę©Ż¼Ą½╩ŪŻ¼į┌ėąą®ųž┤¾╩┬╝■╔ŽŻ¼┴„═©╣╔║═ĘŪ┴„═©╣╔ų«ķg┤µį┌ųž┤¾Ą─└¹ęµ▓ŅäeŻ¼╔§ų┴╩Ūųž┤¾Ą─└¹ęµø_═╗║═ī”┴óŻ¼ģs╩Ū▓╗┐╔ʱšJĄ─┐═ė^╩┬īŹĪŻ╬ęéā═©│Ż╦∙šfĄ─╣╔╩ąŻ¼Š═╩Ū┴„═©╣╔╩ął÷Ż¼╬ęéā═©│Ż╦∙šfĄ─╣╔╩ąą┼ą─Ż¼╩┬īŹ╔ŽŠ═╩Ū┴„═©╣╔═Č┘Yš▀Ą─ą┼ą─ĪŻį┌ĘŪ┴„═©╣╔ę╗╣╔¬Ü┤¾Ą─ŪķørŽ┬Ż¼┴„═©╣╔Ą─║ŽĘ©ÖÓ굤oĘ©Ą├ĄĮ▒ŻšŽŻ¼ę²░l┴╦╣╔╩ąārĖ±Ą─┤¾Ę∙Č╚Ž┬Ą°ĪŻ

ĪĪĪĪį┌┴„═©╣╔║═ĘŪ┴„═©╣╔┤µį┌ųž┤¾Ą─└¹ęµ▓ŅäeŻ¼╔§ų┴└¹ęµī”┴óĄ─╩┬╝■╔ŽŻ¼╬ęĮ©ūh═ŲÅV┴„═©╣╔╣╔¢|Ą─▒ĒøQÖCųŲŻ¼ąĶę¬½@Ą├│÷Ž»╣╔¢|┤¾Ģ■Ą─┴„═©╣╔(╔ńĢ■╣½▒Ŗ╣╔)╣╔¢|╦∙│ų▒ĒøQÖÓĄ─░ļöĄęį╔Ž═©▀^ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼╬ęć°─┐Ū░ęčĮøį┌╔Ž╩ą╣½╦ŠĄ─ę╗ą®ųž┤¾øQ▓▀╔Žę²╚ļ┴╦┴„═©╣╔╣╔¢|═ČŲ▒▒ĒøQųŲČ╚ĪŻ└²╚ńį┌2002─Ļ7į┬20╚šųąć°ūC▒OĢ■░l▓╝Ą─ĪČĻPė┌╔Ž╩ą╣½╦Šį÷░lą┬╣╔ėąĻPŚl╝■Ą─═©ų¬ĪĘųąĄ┌╬ÕŚlŠ═ęÄČ©Ż║"į÷░lą┬╣╔Ą─╣╔Ę▌öĄ┴┐│¼▀^╣½╦Š╣╔Ę▌┐éöĄ20%Ą─Ż¼Ųõį÷░l╠ß░Ė▀ĆĒܽ@Ą├│÷Ž»╣╔¢|┤¾Ģ■Ą─┴„═©╣╔(╔ńĢ■╣½▒Ŗ╣╔)╣╔¢|╦∙│ų▒ĒøQÖÓĄ─░ļöĄęį╔Ž═©▀^ĪŻ"┴Ē═ŌŻ¼ųąć°ūC▒OĢ■į┌2000─Ļ5į┬18╚šą▐ėåĄ─ĪČ╔Ž╩ą╣½╦Š╣╔¢|┤¾Ģ■ęÄĘČęŌęŖĪĘųąęÄČ©Ż║"╣╔¢|┤¾Ģ■Š═ĻP┬ōĮ╗ęū▀Mąą▒ĒøQĢrŻ¼╔µ╝░ĻP┬ōĮ╗ęūĄ─Ė„╣╔¢|æ¬╗ž▒▄▒ĒøQŻ¼╔Ž╩÷╣╔¢|╦∙│ų▒ĒøQÖÓ▓╗æ¬ėŗ╚ļ│÷Ž»╣╔¢|┤¾Ģ■ėą▒ĒøQÖÓĄ─╣╔Ę▌┐éöĄ"ĪŻ▀@ą®┤ļ╩®╩┬īŹ╔ŽČ╝╩ŪŅÉäe╣╔¢|═ČŲ▒ųŲČ╚Ż¼Ą½┐╝æ]ĄĮį┌╬ęć°▀Ćø]ėąŅÉäe╣╔¢|Ą─Ę©┬╔Ė┼─ŅŻ¼ę“┤╦┐╔ęįė├┴„═©╣╔╣╔¢|▒ĒøQųŲČ╚üĒ┤·╠µŅÉäe╣╔¢|Ė┼─ŅĪŻ

ĪĪĪĪį┌ĘŪ┴„═©╣╔║═┴„═©╣╔Ą─ĻPŽĄ╔ŽŻ¼Ūę▓╗šf╚š│ŻĮøĀI╗ŅäėųąĄ─▒ŖČÓ└¹ęµø_═╗Ż¼Å──┐Ū░Ą─ŪķørüĒ┐┤Ż¼ā╔éĆå¢Ņ}ūŅ×ķ═╗│÷Ż¼ę╗éĆ╩Ū╔Ž╩ą╣½╦ŠĄ─į┘╚┌┘YŻ¼ę╗éĆ╩Ū┼cį┘╚┌┘Y═¼Ģr▀MąąĄ─╝t└¹Ęų┼õĪŻį┌į┘╚┌┘Yąą×ķ╔ŽŻ¼īŹļH╔Ž╔µ╝░ĄĮā¶┘Y«aĄ─į÷ķLĪŻė╔ė┌ĘŪ┴„═©╣╔═©│Żęįā¶┘Y«aųĄ×ķ╗∙ĄAČ©ārŻ¼ę“┤╦Ż¼ĘŪ┴„═©╣╔╣╔¢|Ģ■▒M┴┐╠ßĖ▀├┐╣╔ā¶┘Y«aųĄĪŻī”ā¶┘Y«aųĄūŅ║├Ą─žĢ½I▐kĘ©╩Ū═©▀^╣½╦ŠĄ─└¹ØÖĘe└█Ż¼Ą½╩Ū¼Fį┌║▄╔┘╔Ž╩ą╣½╦Š─▄ē“ū÷Ą├ĄĮ▀@ę╗³cĄ─Ż¼ę“×ķ▀@ę¬Ū¾ėą║▄║├Ą─ĮøĀIśI┐āĪŻĮ^┤¾ČÓöĄ╔Ž╩ą╣½╦Š▓╔╚Īęńārį÷░l┴„═©╣╔Ą─ĘĮ╩Į╠ßĖ▀├┐╣╔ā¶┘Y«aųĄŻ¼Č°ĘŪ┴„═©╣╔╣╔¢|ūį╝║═∙═∙Ę┼ŚēšJ┘Åį÷░lĄ─╣╔Ų▒ĪŻā¶┘Y«aųĄĄ─▀@ĘNį÷╝ėĘĮ╩ĮŻ¼┴„═©╣╔║═ĘŪ┴„╣╔Ą─žĢ½I╩Ū▓╗ę╗śėĄ─Ż¼ī”╦¹éāĄ─ė░Ēæę▓╩Ū▓╗ę╗śėĄ─ĪŻį┌▀@śėĄ─╩┬╝■╔Ž├µŻ¼╬ęėXĄ├¤ošō╚ń║╬欫öę¬ė╔┴„═©╣╔╣╔¢|å╬¬ÜøQČ©╩ŪʱĮė╩▄į┘╚┌┘YŻ¼ų┴╔┘╦¹éāę¬ėąĘ±øQÖÓĪŻ▀Ćėąę╗éĆš█ųįĄ─▐kĘ©┐╔ęį┐╝æ]Ż║╚ń╣¹ĘŪ┴„═©╣╔║═┴„═©╣╔═¼śė│÷ÕXģó┼c╣½╦ŠĄ─į┘╚┌┘YŻ¼╗“š▀į÷░lārĖ±▓╗Ė▀ė┌├┐╣╔ā¶┘Y«aŻ¼┐╔ęį▓╗▓╔ė├ŅÉäe╣╔¢|▒ĒøQÖCųŲŻ╗ʱätŠ═ėą▒žę¬▓╔ė├ŅÉäe╣╔¢|▒ĒøQÖCųŲĪŻ

ĪĪĪĪį┌╔Ž╩ą╣½╦Šį┘╚┌┘Y╔Ž═ŲÅV┴„═©╣╔╣╔¢|▒ĒøQųŲČ╚Ż¼ė╔╩ął÷øQČ©į┘╚┌┘Y╩Ūʱ┐╔ąąŻ¼┐╔ęįėąą¦ĄžŽ¹│²╔Ž╩ą╣½╦Šį┌╚┌┘YĘĮ├µ═©▀^Ė„ĘNŪ■Ą└ī”īÅ┼·▓┐ķT╩®╝ėĄ─▓╗š²│ŻĄ─ē║┴”ĪŻ

ĪĪĪĪį┌Ęų┼õĘĮ├µŻ¼ę▓┤µį┌ų°┴„═©╣╔║═ĘŪ┴„═©╣╔ĘŪ│Żųž┤¾Ą─└¹ęµø_═╗ĪŻ╬ęéāų¬Ą└ėąę╗ą®╣½╦Šį┌ę╗╩ųĖ▀Ęų┼õĄ─═¼ĢrŻ¼┴Ēę╗╩ųį┌į÷░lĪŻį┌Ęų╝t└¹Ą─Ģr║“Ż¼éĆ╚╦═Č┘Yš▀╩Ūę¬Į╗ČÉĄ─ĪŻ×ķ╩▓├┤▓╗░čĘų╝tĄ─┘YĮė├üĒ£p╔┘į┘╚┌┘YĄ─ęÄ─ŻŻ┐å¢Ņ}▀Ć╩Ū│÷į┌ĘŪ┴„═©╣╔┼c┴„═©╣╔Ą─└¹ęµī”┴ó╔ŽĪŻį÷░l╣╔Ų▒╠═ÕXĄ─╩Ū┴„═©╣╔╣╔¢|Ż¼░lÕXĄ─Ģr║“Ż¼ĘŪ┴„═©╣╔╣╔¢|ĘųĄ├Ą─╩Ū┤¾Ņ^ĪŻ▀@’@╚╗╩Ūį┌Ų█žō┴„═©╣╔╣╔¢|ĪŻę“┤╦Ż¼į┌╔Ž╩ą╣½╦Š▀MąąĘų╝tĄ─═¼Ģr═Ų│÷Ą─į┘╚┌┘YĘĮ░ĖŻ¼æ¬«ö▓╔ė├┴„═©╣╔╣╔¢|▒ĒøQÖCųŲĪŻ

ĪĪĪĪ╚ń╣¹░čąĶę¬┴„═©╣╔▒ĒøQ═©▀^Ą─ĘČć·Å─¼Fį┌Ą─┤¾ęÄ─Żį÷░löU┤¾ĄĮĘŪ┴„═©╣╔║═┴„═©╣╔ų«ķg┤µį┌ųž┤¾└¹ęµ▓ŅäeĄ─╦∙ėąųž┤¾╩┬╝■╔Ž(▀@ą®╩┬╝■ąĶ꬚JšµĮńČ©)Ż¼░čąĶę¬┴„═©╣╔▒ĒøQ═©▀^Ą─Śl╝■ĮĄŽ┬üĒ(╚ńį÷░l▒╚└²Å─š╝┐é╣╔▒ŠĄ─20%Ė─×ķš╝┴„═©╣╔Ą─20%)Ż¼ī”ė┌ĮŌøQĘŪ┴„═©╣╔║═┴„═©╣╔Ą─└¹ęµø_═╗Ż¼╠ßĖ▀╣╔╩ąĄ─ą┼ą─īóėąųž┤¾Ą─ĘeśOęŌ┴xĪŻ

ĪĪĪĪį┌╣╔¢|øQ▓▀╔Ž═ŲÅV┴„═©╣╔▒ĒøQÖCųŲĄ─═¼ĢrŻ¼▀Ć欫öį┌ČŁ╩┬Ģ■īė├µ╔Žę²╚ļ▒Żūo┴„═©╣╔║ŽĘ©ÖÓ굥─ųŲČ╚ĪŻ¼FąąĄ─¬Ü┴óČŁ╩┬ųŲČ╚ęÄČ©Ż¼¬Ü┴óČŁ╩┬ė╔│ų╣╔1%ęį╔ŽĄ─╣╔¢|╠ß├¹Ż¼░č¬Ü┴óČŁ╩┬Ą─ū„ė├Īó▒Żūo╦∙ėą╣╔¢|╠žäe╩ŪųąąĪ═Č┘Yš▀║ŽĘ©ÖÓ굥─ū┌ų╝ĖŃĘ┤┴╦ĪŻæ¬«öė╔ąĪ╣╔¢|Ż¼─│ę╗éĆ░┘Ęų³cĄ─│ų╣╔▒╚└²ęįŽ┬Ż¼Č°▓╗╩Ūęį╔ŽĄ─╣╔¢|å╬¬Ü╗“┬ō║Ž╠ß├¹¬Ü┴óČŁ╩┬ĪŻ

ĪĪĪĪ▀Ć┐╔ęį▀Mę╗▓Į░č═Ļ╔Ų¬Ü┴óČŁ╩┬ųŲČ╚┼c┴„═©╣╔ČŁ╩┬ųŲČ╚ĮY║ŽŲüĒ┐╝æ]ĪŻį┌╔Ž╩ą╣½╦ŠĄ─ČŁ╩┬Ģ■└’├µĖ∙ō■╣½╦ŠĄ─╣╔▒ŠĮYśŗ┤_Č©ę╗Č©öĄ┴┐Ą─ČŁ╩┬ė╔┴„═©╣╔╣╔¢|▀x┼e«a╔·Ż¼į┌ČŁ╩┬Ģ■└’┤·▒Ē┴„═©╣╔╣╔¢|└¹ęµĪŻ╗“įSėą╚╦Ģ■šfŻ¼¼Fį┌ķ_╣╔¢|Ģ■Ż¼┴„═©╣╔╣╔¢|Ė∙▒Š▓╗üĒĪŻ╬ęŽÓą┼Ż¼ę²╚ļ┴„═©╣╔ČŁ╩┬ęį║¾Ż¼─Ū├┤┴„═©╣╔╣╔¢|ūį╚╗Ģ■üĒ┴╦Ż╗¼Fį┌╩Ū┴„═©╣╔╣╔¢|ėXĄ├╩▓├┤ė├ę▓ø]ėąŻ¼ūį╚╗Š═▓╗Ģ■üĒ┴╦ĪŻŽÓī”Č°čįŻ¼┴„═©╣╔╣╔¢|║═ČŁ╩┬Ė³╝ė╩ął÷╗»Ż¼Ė³╝ėūĘŪ¾╔Ž╩ą╣½╦ŠĄ─ĮøĀIśI┐āŻ¼Ė³╝ė└ĒąįĪŻį┌╔Ž╩ą╣½╦ŠĄ─ČŁ╩┬Ģ■ųą╝ėÅŖ┴„═©╣╔ČŁ╩┬Ą─ū„ė├Ż¼ėą└¹ė┌╔Ž╩ą╣½╦ŠĄ─ąą×ķĖ³╝ėęÄĘČŻ¼ėą└¹ė┌╠ßĖ▀╔Ž╩ą╣½╦ŠĄ─ĮøĀIśI┐āŻ¼ī”ĘŪ┴„═©╣╔╣╔¢|ę▓╩Ūėą└¹Ą─ĪŻ

ĪĪĪĪ▒Żūo═Č┘Yš▀║ŽĘ©ÖÓ굯¼╩ūŽ╚ę¬▒ŻūoųąąĪ╣╔¢|Ą─║ŽĘ©ÖÓ굯¼99%ęį╔ŽĄ─ųąąĪ═Č┘Yš▀Č╝╩Ū┴„═©╣╔╣╔¢|Ż¼ę¬▒ŻūoųąąĪ═Č┘Yš▀Ą─║ŽĘ©ÖÓ굯¼╩ūŽ╚ę¬▒Żūo┴„═©╣╔╣╔¢|Ą─║ŽĘ©ÖÓęµĪŻų╗ėą▒Żūo┴╦┴„═©╣╔╣╔¢|Ą─║ŽĘ©ÖÓ굯¼▓┼ėą┐╔─▄╗ųÅ═║═╠ßĖ▀╩ął÷Ą─ą┼ą─Ż¼▀@╩Ūę“×ķ╬ęéā╦∙šfĄ─╩ął÷ą┼ą─╩┬īŹ╔ŽŠ═╩Ū┴„═©╣╔═Č┘Yš▀Ą─ą┼ą─ĪŻį┌─┐Ū░Ą─ŪķørŽ┬Ż¼╬ęšJ×ķ┐╔ęį┐╝æ]Ą─┤ļ╩®ėąŻ║═ŲÅV┴„═©╣╔╣╔¢|▒ĒøQÖCųŲŻ¼ę²╚ļ┴„═©╣╔ČŁ╩┬ųŲČ╚Ż¼═Ļ╔Ų¬Ü┴óČŁ╩┬ųŲČ╚ĪŻ▀@ą®┤ļ╩®Č╝╩Ūī”╗ųÅ═║═╠ßĖ▀╩ął÷ą┼ą─Š▀ėąųžę¬ęŌ┴xĄ─ųŲČ╚äōą┬Ż¼▓óŪęÅ─╔µ╝░Ą─øQ▓▀ÖÓŽ▐üĒ┐┤Ż¼æ¬«ö╚½▓┐╩ŪūC╚»▒O╣▄▓┐ķT┐╔ęįøQČ©Ą─ĪŻ

|