|

�������x�࣬2002��1��13��

����һ�����й���ͨ���l�Ĺ�Ʊ�Ј������µ��^��

����ֻҪ�҂����JĿǰ����ͨ���Ј��r�����c���ֹ�Ʊ����ͨ��ϵ��,��ô,����ͨ�Ĺ�Ʊȫ��׃����ͨ�Ĺ�Ʊһ�������¹�Ʊ�Ј��r����½�������Ѳ��ֹ�Ʊ��ͨ�r���Ј��r�� ӛ��������ͨ��Ʊ�r��ȫ����Ʊ��ͨ�r���Ј��r��ӛ��ȫ��ͨ��Ʊ�r����ͨ��Ʊ(���й�)��ͨ���µĹ�Ʊ�Ј��r���½��^�̿����������£�

�������O�ڇ��й���֮ͨǰ�IJ�����ͨ��Ʊ�r���10Ԫ���Ј��A�ڇ��й���ͨ���ȫ��ͨ��Ʊ�Ј��r���7Ԫ����ôͶ�Y�߾͕��ڇ��й���֮ͨǰ�u����Ʊ���ȴ����й���ͨ������ȫ��ͨ��Ʊ�r���I�ء��@��һ�����˱���pʧ�������^�̣�����Փ�ρ��v��ֻҪ��7Ԫ�����u����Ʊ���ȵ����й���ͨ����7Ԫ�I�ض��������ɈD�ġ���Ʊ�Ј��ăr����7Ԫ��������ȫ��ͨ��Ʊ�r���ˮƽ�����ǣ��Ј��r��׃�ӵĄӑB�^��һ��������⣬��鮔������ͨ��Ʊ�r���µ��ĕr�����f����8Ԫ���Ј���ȫ��ͨ��Ʊ�r����A��һ�����S֮�½��������f������7Ԫ����������6Ԫ���@�r��������^�̾͏IJ�����ͨ��Ʊ�r��8Ԫ�_ʼ��ȫ��ͨ��Ʊ�r��6Ԫ�ƽ�����������ͨ��Ʊ�r��ӽ�6Ԫ�r���Ј��A�ڵ�ȫ��ͨ��Ʊ�r�������5Ԫ���r���^�m�µ����@�ӵ������^��һֱ���m��ȥ��ֱ��������ͨ��Ʊ�r������Ј��A�ڵ�ȫ��ͨ��Ʊ�r���ֹ���@�r��ăr��ԓ�ǹ�Ʊȫ����ͨ�r�������r���������ӯ�ʞ�20-25���r�Ĺ�Ʊ�r��ҕ�������r����ô�����������Cָ���s��850-1050�c���Dһ��ԓ�����^�̵�ģ�M��

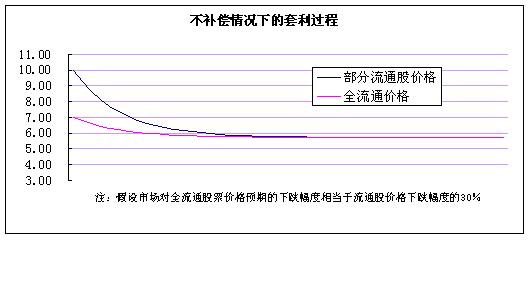

�����Dһ��������ͨ���M���a���µ������^��

�����҂����Ԍ��@һ�^���M��������Փ������������ͨ��Ʊ�r��֮���Ը߳�ȫ��ͨ��Ʊ�r������鲿����ͨ��Ʊ�r���а�����һ������ͨ����r����ȫ����Ʊ��������ͨ�r����ͨ�ɵ���ͨ����r���ʹ��ڣ���Ʊ�r����½����H���Dz�����ͨ��Ʊ�r���е���ͨ����r����ʧ�������ڷ���ͨ����ͨ���^������ͨ�ɵ���ͨ����r�õ���Ч�a����ǰ�������^�̺�Ʊ�r����½��^�̶�����Ȼ�ذl����

������ͨ�ɵ���ͨ����r���a����α��������µ��^���أ����������������У����йɹɖ|���Z��ÿ��4Ԫ�ăr��1��1�ı����������۽o��ͨ�ɣ�ʹ��ͨ�ɹɖ|��14Ԫ�ijɱ�����2����ͨ�ɣ���ÿ��7Ԫ���cȫ��ͨ��Ʊ�r��һ�£���ô����ͨ�ɹɖ|���u����ͨ���еò����κκ�̎�������^����Ȼʧȥ���x�����Ա��⡣߀��һ�����Ӻ��εķ�ʽ��������йɖ|���Z��3��7�ı�������ӛ�յ���ͨ���M���Ԅ��ɣ���ô��ͨ�ɹɖ|���Ը��������P�ć��йɵ���ͨ�^�̣������^��Ҳ�����l����

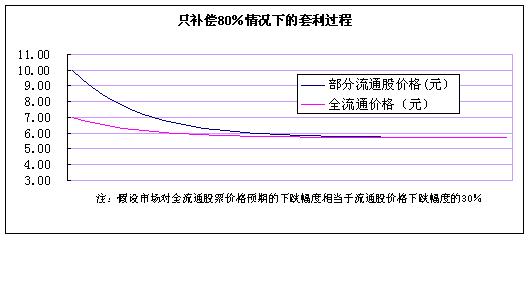

�������O��80%�ı�������ͨ�ɵ���ͨ����r�M���a�����Y���������ӣ�ǰ���������Ј��A��ȫ��ͨ��Ʊ�r����7Ԫ�r��������ͨ��Ʊ�r���µ��ĵ���9.40Ԫ�������^�̲��ܱ��⡣������ͨ��Ʊ�r����µ�����ȫ��ͨ��Ʊ�r���A�ڵ��Mһ���µ��������^���^�m�M�С����ȫ��ͨ��Ʊ�r���A����6Ԫ��������ͨ��Ʊ�r���µ�����7.60Ԫ�������µ��^����Ȼ�^�m���҂����ԇ����C��������ͨ�ɵ���ͨ����r�IJ����a�����ܱ��������µ��^�̣���Ʊ�r����Ȼ���Ք���ȫ��ͨ��Ʊ�r��ˮƽ�����ϣ������a���c���a����Ч����һ�ӵġ��D���nj���ͨ���M�в����a���������^�̵�ģ�M��

�����D��������ͨ���a��80%��r�µ������^��

��������Փ�Ͽ���ijһ�^�����~���a�������������µ��^����ȫ��ͨ��Ʊ�r������@һ�a�����~��ˮƽ��ͣ�������ǣ�����ȫ��ͨ��Ʊ�r���A�����S��������ͨ��Ʊ�r����µ����µ��ģ��@�N�a����ʽ�������Եģ����ܱ��������µ��^�̡�

������ˣ�������ͨ�ɵ���ͨ����r�����~�a���Ǟ��˱�����ͨ���Ј������µ��^�̵ļ��g��Ҫ���@�����g��Ҫ���c������ƽ�����Ҫ��o�P��

����������ͨ����r���a����Դ

����������ͨ�ɵ���ͨ����r���Ј��Q���ģ���ô���Ј��Ķ��r�C���У�һ�������������ărֵ�����Á��a����ͨ�ɵ���ͨ����r�����йɵ���ͨ�LJ��йɏIJ���ͨ׃�ɿ���ͨ���^�̣����й���ͨ�ĺ���r����׃����ͨ��֮ǰ����δ��ͨ�ć��йɵăr��������ͨ����c������ͨ��һ�ӵăr��������ͨ�����Ѓr��ģ���ˣ����й��M����֮ͨǰ���鲻��ͨ�Ĺ�Ʊ�r���c��ͨ�����ͨ�ɵăr���Dz�һ�ӵġ��@�ɂ��r��ăr����LJ��йɵ���ͨ���ۃr�����йɰ���ȫ��ͨ�Ƀr����ۻ��M����ͨ���Ј�����ȡ����ͨ�Ե�ͬ�r�s�]��֧����ͨ���ۃr���@������ͨ���ۃr�����a��������ͨ��Ʊ�����й���ͨ���pʧ����ͨ����r�����҇���Ʊ�Ј��Ķ��rԭ���У���Ȼ������ͨ����r����������ͨ���ۃr���錦�ȣ��@Ҳ���Ј��C�Ƶĺ���������֮̎��

������Ҫ�e���{���ǣ����йɵ���ͨ���ۃr����ͨ�ɵ���ͨ����r���a�������Ǻ��εć��йɆη��������ɣ������҇��Ĺ�Ʊ�Ј����r�C�Ƶă���Ҫ������@�N����Ҫ��ò������أ�����Ȼ�ر��F��ǰ�������^�̺�Ʊ�Ј��r��Ĵ�����µ���

�������йɵ���ͨ���ۃr�Á�_����ͨ�ɵ���ͨ����r��ֻ���f�����йɛ]�еõ������Ͳ����������@���փrֵ���������f��ͨ���ۃr�LJ��й���ͨ�Ĵ��r�������f���йɏ���ͨ�еò����κκ�̎���ڇ��й���֮ͨǰ�����йɵ��D�����϶������˅f�h�D�ķ�ʽ���f�h�D�ăr���ǹ����p���Q���ăr����ˣ���һ�N�Ј��r�����Dǰ����йɶ�������ͨ���Ј��r���й���ͨ�r��Ҳ��һ�N�Ј��r���ǿ��]�ˇ��йɼ���ȡ����ͨ�Ժ���Ј��r����������r�£����йɵ���ͨ�r���ڇ��йɵąf�h�D�r���@������ֵ��Դ�ڇ��йɏIJ���ͨ�ɵ���ͨ�ɵ��D׃���LJ��йɏ���ͨ�еõ��đ������档

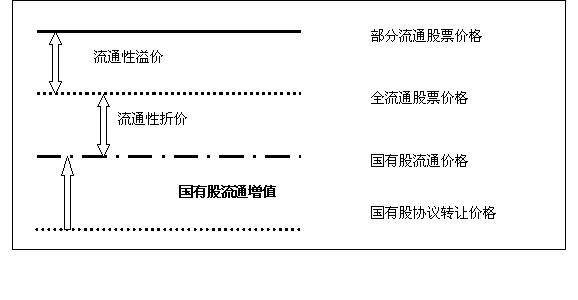

�����D�LJ��й���ͨ�^���в�ͬ��͵Ĺ�Ʊ�r���йɵ���ֵʾ��D��

������ˣ��ڇ��й���ͨ�У��ԇ��йɵ���ͨ���ۃr�a����ͨ�ɵ���ͨ����r�����ڱ��C��ͨ�ɲ���̝������������µ���ǰ���£����F���й�׃�F����ֵ����ͨ�ď�����Ҫ��

���������a����ͨ�ɣ����F���й���ͨ�Ķ��A����

�����ć��йɜp���k�����_����Ʊ�Ј��r���ѽ��µ���30%����Ʊ�Ј��Ĵ�����µ������˺ܶ�ì�ܣ������˽����L�U������ʹ���йɜp�ֱ���Ҳ�o���M�С�һ�����������͚�����õĹ�Ʊ�Ј��LJ��й���ͨ�͜p�ֵı�Ҫ�l��������ǰ������������ͨ�ɵ���ͨ����r�ò����a������Ʊ�Ј��r��ܿ��ܵ���25����ӯ�ʵ����^�o��ĭˮƽ����ζ�����Cָ������1000�c���ҡ��Q��֮���ĬF�е�1500���c߀Ҫ�µ�����֮һ���@����һ�������O��ľ��档

�������йɷ�����Щ�ׅf������ͨ�ɵ���ͨ����r�M���a�������Ԍ��F���A���棺

������һ������ͨ�ɵ���ͨ����r�M���a�������Է�����Ʊ�Ј�������йɵĴ�����ͨ�͜p�ք������õ��Ј��h��������h���������й��������ġ�

�����ڶ������йɵ���ͨ�rֱֵ��ȡ�Q��ȫ��ͨ��Ʊ�r��ˮƽ��������ͨ��Ʊ�r����ȫ��ͨ��Ʊ�r�������Ҫ����ϵ���^�ߵIJ�����ͨ��Ʊ�r����Ա��C�^�ߵ�ȫ��ͨ��Ʊ�r�������ڇ��йɏ���ͨ�Ы@�ø�������롣���磬������ͨ��Ʊ�r�������15Ԫ��ȫ��ͨ��Ʊ�r����ܕ���8-10Ԫ֮�g��Ҫ�Dz�����ͨ��Ʊ�r�����8Ԫ��ȫ��ͨ��Ʊ�r��ܿ����B5Ԫ����ֵ�����й���ͨ�rֵ���c��Ʊ�Ľ^���r��ˮƽ��ϵ�ġ�

�������������й������ͨ���c��ͨǰֻ�ܰ��f�h�D�r�������ȣ����йɌ��F��׃�F����ֵ��ȡ�����S�r����׃�F����ͨ�ԡ���ˌ���ͨ�ɵ���ͨ����r�����a����ʹ��ͨ���ڇ��й���ͨ��ռ�������ˣ�Ҳ����̝����ȫֵ�õġ�

�������ġ����йɵĜp�������F�ģ��������ć��й����^�m���в��D׃����ͨ�ɡ���ˣ����й���ͨ������Ȼ���҇���Ʊ�Ј������Ĺɖ|���c������ͨ�ɹɖ|����������ȫһ�µġ���Ʊ�r���ϝq���������������ߡ�

�������塢�^�ߵĹ�Ʊ�Ј��r����������I���Y����������I�ͽ����İlչ�����������ҹɖ|�ڃȵ����йɖ|���������ġ�

�������йɵ���ͨ�Pϵ�����й�˾�ĸ������I�ĸ�����������н����ĸĸ�������҇���Ʊ�Ј����ش�ĽY����ȱ�ݡ����F�L��Ҏ���lչ�ı�Ҫ���A���c����ȣ�����ͨ�ɵ���ͨ����r�a�������㲻��ʲô��

��Ʊ����һ��һ�������\�I�ᢛQ��ǧ� ��Ʊ����һ��һ�������\�I�ᢛQ��ǧ�

|