倫鋁中期上漲趨勢并未改變 后期走勢依然樂觀 |

|---|

| http://whmsebhyy.com 2005年12月19日 00:27 西南期貨 |

|

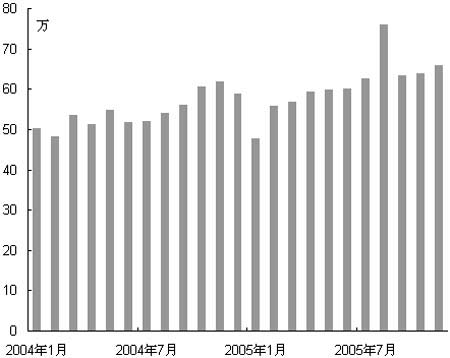

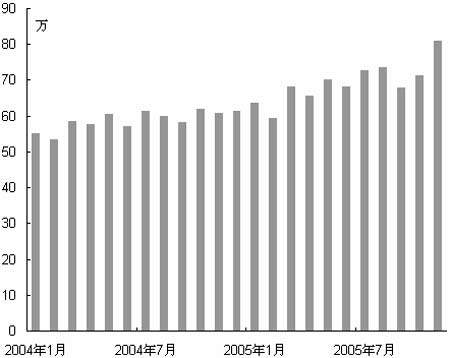

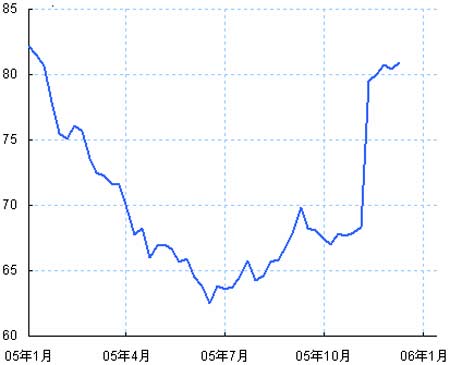

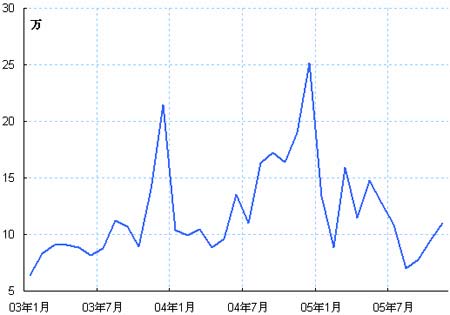

一、行情綜述 上周倫鋁總體上呈沖高回落走勢,周一創 1989 年以來的新高 2286 美元/噸后回落,此后基本 上在 2190-2250 美元的區間交投。LME三月綜合鋁周收盤 2238 美元/噸,下跌 25 美元/噸。滬鋁 走勢與 LME 差不多,只是投資者在高位的恐懼心理更加的嚴重;四月連續創1995年以來的新高19870 元/噸后大幅回落,周收盤 19000 元/噸,下跌 210 元/噸。 產量沒有明顯放緩跡象,出口繼續恢復 國家統計局公布了 11 月份中國鋁行業相關的運行數據。11 月份電解鋁產量 65.9 萬噸,同比 增長 19.7%,累計產量 668 萬噸,增長 18.4%;氧化鋁產量 80.9 萬噸,同比增長 33.5%,累計達 到 780 萬噸,增長 22.3%。海關數據顯示,11 月份鋁及鋁合金出口 11萬噸,累計出口 122.7 萬 噸,同比下降 14.4%;氧化鋁進口大幅上升至 68 萬噸,累計進口 644 萬噸,增長 18.4%。從這些數據中,我們可以看出如下特點: 第一,雖然我國的電解鋁面臨種種困境,但是仍然沒有出現大范圍的減產、停產現象,生產 產能依然維持在較高水平,今年產量超過 750 萬噸的預期可能性非常大;第二,11 月份國內的電 解鋁供應增加,產量和進口雙雙大幅增長,供應超過需求在 10 萬噸以上;由于經過了前幾個月的大幅減庫行為,國內的氧化鋁供需依然處于較為緊張的局面;第三,10 月份以來,國內外有利的 比價關系,11 月份鋁錠的出口繼續增加,相信 12 月份鋁錠的出口也能保持這個水平。 氧化鋁進口關稅下降 正如市場所預期的,上周五財政部宣布自明年 1 月 1 日起,將氧化鋁進口關稅由 8%降低至5.5%;同時取消廢鋁 1.5%的進口關稅。進口關稅的下降,有利于減輕進口氧化鋁的成本,緩解國內企業的經營壓力。但是,關稅調整的效應,究竟有多大,還需進一步的商榷。 第一,自 2005 年下半年取消加工貿易的優惠稅率之后,明年能夠繼續執行加工貿易的合同越來越少;而加工貿易條件下,企業能夠享受氧化鋁進口的免征關稅和增值稅的優惠;這樣,加工 貿易量的下降,將整體上抬高國內氧化鋁的進口成本。 第二,氧化鋁關稅由 8%下降至 5.5%,實際的影響有限。以港口 CIF 價 600 美元/噸計算,關 稅的調整,將導致進口成本下降 121元/噸左右,電解鋁的冶煉成本將下降 240 元/噸不到,占目 前鋁價的 1.2%左右。 另外,由于很多中小冶煉企業并沒有氧化鋁的進口權,需要通過國內的貿易商進行采購,他們能否享受到稅收政策調整的優惠,也是不確定的事情。因此,我們的觀點是:假設在港口氧化鋁價格保持穩定的情況下,明年氧化鋁的整體進口成本水平不會受到進口關稅調整的太多優惠, 反而存在繼續上升的可能。 同時,有點出乎意料的是,中國對于 2006 年的鋁錠出口并沒有提高關稅,反而將取消純度為99.95%及以上的原鋁出口關稅;一方面,體現出中國政府鼓勵高等級鋁錠生產的意愿;另一方面,目前我國冶煉的鋁錠以純度99.7%-99.85%為主,99.95%純度的高級鋁比例很小,實質性影響不大。不過,這也傳遞出中國政府在國內鋁冶煉行業整體經營不佳的情況下,不太愿意繼續加強調 控的信息。 后期走勢依然樂觀 倫鋁中期上漲趨勢并沒有改變,將繼續向上測試 2500 美元的阻力位。短期內,上周連續四天 在下探 2200 美元/噸后,均被迅速的拉起,說明市場在2200 美元以下的買盤十分的強勁;同時, 持倉也相對穩定,短期內仍有向上突破前期高點的可能;如果向上突破失敗,鋁價將維持高位振蕩或者向下調整蓄勢,這將成為較好的買入機會。操作上,逢低買入為主,不宜拋空。 對于滬鋁來說,最近兩周活躍程度大幅提高,市場操作性大大增強。由于國內特別的市場參與結構,價格的高位的不穩定性更加的突出。盡管,上周滬鋁出現了大幅的下跌,但是高位持倉 的穩定性較高,特別是 19000 元/噸以下的買盤還是較為強勁,后期仍有向上沖擊 20000 元/噸的 能量。 二、圖表一覽 圖一、中國電解鋁月度產量 圖二、中國氧化鋁產量 圖三、全球交易所庫存單位:萬噸 圖四、中國鋁及鋁合金月度出口 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|