《經濟半小時》:航空保險單真的“保險”嗎?

|

| 機場購買保險的柜臺 |

|

| 一份航空保險 |

航班乘客旅行如果在登機前買了份保險,遇到意外后可以向保險公司索賠,彌補自己的損失。但是全國各大機場的保險單,卻可能由于是乘客手動而非機器填寫,失去理賠的法律效力。這究竟是怎么一回事呢?央視《經濟半小時》欄目就此進行了一番探究。以下是節目內容:

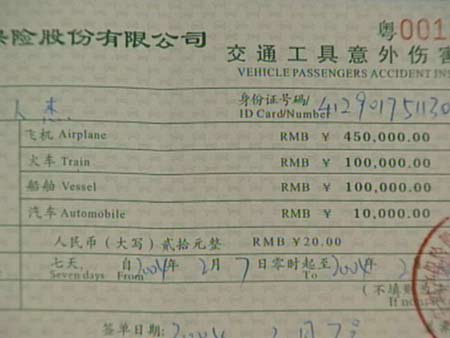

我手上拿的是一份航空人身意外傷害保險的保單,坐過飛機的人大都買過這種保險,藍色的底,電腦打印的黑字,大家對它都很熟悉。但今年春節期間,我和同事外出采訪的時候,在幾個城市卻買到了很多種不同名稱的航空保險,我收集了一下,主要大概有四種。我們購買到的航空保險,保險的銷售人員告訴我,這些保險和電腦聯網銷售的“航空意外險”沒有區別,每份的價格都是20元,但從落款上可以看出,它們來自四家不同的保險公司,這些保險單的名稱也各不相同,有的叫“保險權益說明書”,有的叫“交通工具意外傷害保險卡”,還有的叫“旅游保險單”,每種保險承保的期限也有長有短,有的是7天,有的則長達10天,各自也有著不同的保險條款和賠付標準,賠款額最低是20萬,最高的則可以賠付45萬元,但這些保險有一個共同的特點,它們都是手工填寫的。

保險購買過程

這樣的保險大家很陌生,以前購買得很少,這是不是保險公司特意全力推出的新品種呢?過完春節,我的同事周人杰在市場上進行了調查。

上午十點鐘,記者來到了廣州白云國際機場,在機場一樓的大廳里,記者發現,各家大大小小的機票代售點也都打出了“銷售航空保險”的字樣,在這家懸掛著“東方航空公司”標牌的售票點,記者提出想單獨購買幾張航空保險,窗口外的這位工作人員很爽快的就答應了下來。

記者:“你這保險有沒有?”

保險代理:“保險有呀。”

記者:“是什么保險,是機打的還是手寫的保險?”

保險代理:“手寫的。”

然而奇怪的是,這位工作人員并沒有就近銷售保險,而是帶著記者來到了另外一個窗口,在交納了20元錢之后,記者拿到了一張手工填寫的保單。

保險代理:“平安的,平安保險,一樣的賠50萬元。”

記者:“這個能賠多少錢?”

保險代理:“50萬元。”

記者:“也是20元錢?”

保險代理:“對,對,也是20元。”

記者:“以前買的那個是機打的?”

保險代理:“機打的40萬元,那這個還賠得多一些。”

就在距離這個代售點不足20米遠的另外一個辦理“民航快遞”業務的窗口,記者提出了同樣的詢問,得到了同樣的回答。

記者:“你這能買到保險嗎?”

保險代理:“可以呀。”

記者:“機打的手寫的?”

保險代理:“都是手寫的。”

交納了60元錢之后,記者拿到了3張手工填寫的保單,有趣的是,這些保單的名稱和保險公司都與前一家不同。

保險代理:“20元,永安財險呀,它是保50萬保7天的,就是出了事之后賠50萬。”

記者:“機打的它只是這架飛機的嗎?”

保險代理:“下了飛機就沒用了,進去了以后,上了飛機下了飛機就沒有了。就是那個只保我飛的那幾個鐘頭,這個可以管十天,這十天就你吃呀睡呀什么都管了。”

而在這家規模更大的,標有“南方航空公司”字樣的售票處,一聽說記者要購買航空保險,工作人員就迅速遞給了記者一份由太平洋人壽保險公司制作的“旅游保險單”。

那么,除了白云機場之外,廣州市區內是否又能買到這種手工填寫的保單呢?記者決定進行更加深入的調查,在位于天河區的這家“中原售票處”,記者看到的這份手工保單上竟然只蓋有一家名為“中億商旅有限公司”的企業的公章,而沒有任何保險公司的標志,面對記者的疑問,工作人員卻顯得并不在乎。

記者:“這個沒有保險公司的章呀?”

保險代理:“我跟你說你買了保險也不想它出事是不是,我們也不可能為你這20元錢騙你。”

記者隨后對廣州市的白云、東山、越秀、天河等4個區的20多家不同規模的機票代售點進行了暗訪,發現,所有的定票點對外銷售的均為不同保險公司、不同名稱的手寫保單,而沒有一家對外銷售電腦打印的“航空旅客人身意外傷害保險”。

保險代理:“都是手寫的。”

保單有效嗎?

在購買這些保險的時候,記者隱約有些擔心,因為早在去年3月份的時候,保監會就發出過通知,取消了手工填寫的航空意外險保單,要求航空意外險全部改成電子保單的形式銷售,事隔不到11月,這些再現江湖的手寫保單,是不是有效的呢?在廣州,我的同事周人杰對這個問題,也進行了調查。

這些不同名目的航空意外保險賣給消費者的時候,保險代理人是理直氣壯的,而記者真的對保單的有效性進行核實的時候,保險公司和代理點的工作人員卻含混其詞,不能給出明確的答復。但保險的有效和無效這個問題,對投保人來說,是至關重要的,我的同事周人杰幾經周折,最終還是把這個問題問了個水落石出。手工填寫的航空險保單,到底有沒有效,讓我們來聽聽保險公司和代理人是怎么回答的?

為了購買一份正規的電子保單,記者頗費周折,終于在白云機場的一家特意標明銷售“航空電子保單”的“宏利”售票處發現了電腦打印的“航空旅客人身意外傷害保險”。工作人員告訴記者,由于這種電子保單和機票使用的是同一個網絡,因此購買保險的信息將會和機票一起輸入電腦,一旦發生意外,通過查詢機票就可以立刻得到保險的信息。

記者:“信息已經都在里面了,那萬一要是出了啥事保單跟著人走。”

保險公司工作人員:“對呀,它一般就是按售票處給你搞的那個程序,它這上面已經顯示你買了。”

與電子保單不同,大量手寫保單的信息又是如何進行保存的呢?一旦發生意外,是否能夠查到旅客購買保險的信息呢?當記者向幾家銷售手工保單的網點提出這一疑問的時候,得到的是這樣的回答。

記者:“你自己保管一份嗎?”

保險代理:“我們自己留兩份底啦。”

記者:“你那個底單給誰呢?”

保險代理:“給保險公司去。”

記者:“給保險公司呀?”

保險代理:“每天要上繳的。”

記者:“每天都要交?”

保險代理:“對呀。”

那么,這些代售點銷售的手工保單是否有效,底單又是否會像他們所說的那樣在幾天內送回保險公司呢?記者決定進行更加深入的調查。在購買這些手工保單的一周后,記者來到了永安財產保險公司廣州分公司,要求查詢所購買的交通意外保險的底單,然而卻沒有結果。

保險代理:“它那個亂七八糟,它那個保險單不知道,是我偷偷買的。查了好多次了,單據交上去沒交,誰也不知道交沒交上去是不是。今天去問了一下,去查了一下,它還沒有回來。”

記者隨后來到了太平洋保險公司廣州分公司查詢底單,同樣沒有結果。

記者:“底單在什么地方呢?”

保險代理:“底單現在我不知道在哪里。”

不僅僅是沒有底單,當記者向太平人壽保險公司廣州分公司出示所購買的“太平中國行”保險單時,就連太平人壽的工作人員竟然也沒有見過這樣的保險單。

記者:“你以前見過這種單子沒有?”

保險公司工作人員:“這個是第一次,我們在廣州這邊看到。”

而當太平洋保險公司廣州分公司的相關負責人得知記者是在機場單獨購買到,他們本應委托旅行社發售的旅游保險時,也顯得十分吃驚。

保險公司工作人員:“代理點就是超越代理權限,就可能代理點超越了我們協議的代理權限,超過我們代理范圍了。因為我們不是直接銷售了不是我們的公司,直接在那里設點,我們是代理業務,有可能這個要查一下,有可能是代理點,超出了代理權限。”

更讓人感到意外的是,在平安財產保險公司廣州分公司,記者將在機場購買到的“平安交通意外傷害保險單”出示給意外險部的相關負責人時,卻得知這一品種早在去年就已經在廣州市場停止銷售了。

保險公司工作人員:“這個單是在哪里買的?”

記者:“這是在機場買的。”

保險公司工作人員:“機場,不可能呀,我們11月份之后在機場里面全部停售這塊了。”

記者:“就是說我們現在不管是在機場,還是在廣州市買到這個單就不正常。”

保險公司工作人員:“不正常,屬于不正常。”

那么,這種已經停止銷售3個多月的交通意外險為什么還會在廣州市場出現呢?平安財險廣州分公司的工作人員在核查之后告訴記者,這份保單是平安財險珠海分公司所發放的,只能在珠海市場銷售,而流入廣州市場的最為主要的原因是代理人為了謀取更高的利潤。

保險公司工作人員:“在白云機場賣,一天一萬人進出,所以它利潤大,利益導向就迫切一點。”

更讓平安財險廣州分公司的工作人員感到頭疼的是,由于手工保單沒有防偽標識,仿造起來十分容易,因此,即使是專業的保險從業人員也很難判斷出這些違規出售的保單是真是假。

保險公司工作人員:“現在假的,真假真的很難分,包括我們。”

記者:“你們專業人士,你們公司的保單你們都看不出來?”

保險公司工作人員:“按照它這個序列號是我們簽發的。”

保險公司的這些回答真的是讓人很吃驚。面對自己的行為,他們號稱是不付任何責任的。二十塊錢一份的保單,雖然不是個大數目,但它畢竟保的是一份平安。記者昨天從廣州回來的時候,機場里仍然看到還有這樣的保單在銷售。買保險的消費者到底對這些手工填寫的黑保單了解多少呢?這種手工填寫的假的航空意外險保單,坑的是消費者,連保險公司正常的航空意外險銷售也受到殃及。那么,到底誰在手寫航空意外險上面獲得好處呢?這里面到底是什么樣的利益格局呢?

在廣州白云國際機場,記者隨機對50名旅客進行了調查,內容包括1、乘坐飛機時是否會購買航空保險2、購買航空保險時會選擇手寫保單還是電子報單3、購買保險之后會不會把保險憑證帶上飛機4、購買保險后會不會通知家人或朋友。

在第一項調查中,表示沒有必要購買保險的旅客只有10人,而40名乘客表示會購買保險,比例占到了80%。

旅客:“每次都會購買保險。”

而在是會選擇手工保單還是電子保單一項中,僅有6人認為電子保單的安全性可能更高。比例只有12%。

旅客:“過去我們買的所有的保單都是手工寫的。機器寫的,就是電腦打的基本上沒有沒有見過。”

而其余的44人則表示無所謂,比例將近90%,原因是根本不清楚兩種保險有什么區別。

在最后的兩項調查中,有36人表示由于會選擇在機場或定票點購買保險,因此習慣把保險憑證帶上飛機,這一比例超過了70%;而40人表示由于并不擔心飛機發生意外,因此往往不會特意通知親屬自己購買了某種保險,比例為80%。

在調查中,不難看出,正是由于大部分旅客并不了解什么是真正的航空意外險,手工保單和電子保單究竟又有什么區別,因此一些保險公司和代理商才用各種名目的短期意外險等產品替代真正由電腦出單的航空意外險。而由于絕大多數的旅客并不知情,因此,他們購買的許多手工保單根本起不到保險的作用。而短期意外險等替代產品的大量出現也使得真正的航空意外險的銷售受到了不小的沖擊。

廣州市宏利投資有限公司計劃開發部主管邢志敏:“銷售有明顯下降,跟去年同期相比在候機樓的電子保單的銷售量,大概下降了30%左右。”

廣州市白云機場易登機商旅公司售票處經理司軍:“去年3月份電子保單剛剛開始是實行的時候,每個月的數量大約有12萬左右。現在平均下來量是下降了,平均下來每個月有7萬多,總體來說下降了40%。”

當我的同事周人杰在保險公司和保險銷售代理人那里亮明身份進行采訪的時候,保險公司的負責人以受害者的角色,和記者進行了溝通。按他們的說法,就是買保險的和賣保險的都受到手寫假保單的損害。保險公司說,這些都是保險代理人惹的禍。

保險公司說,是代理人背著公司賣的手寫保單,采取不入帳的辦法蒙騙了保險公司。公司和投保人都是受害者,但明知道代理人犯錯,保險公司并沒有采取任何行動去制止。那么,這中間的利益分配到底是如何進行的呢?

黑保單的黑利潤

其實,這件事情用最簡單的話來說,就是一個貪字,航空意外險原本是十六家保險公司聯合承保,責任共擔,利潤分成,之所以各公司推出各自的手寫保單,就是想在航意險這個市場里自己單獨多掙點錢。原本以為這招很高明,但不曾想保險代理人比他們更貪,在消費者面前,代理人用保險公司的名義賣保險,給消費者的卻是虛假承諾,而回到公司,他們則隱瞞銷售業績,最終自己獨吞利潤。這種結果是保險公司原本沒有料到的,就在保險公司處在這種尷尬局面的時候,有一個人很敏銳地發現了市場上的這一問題。

為什么會有這么多的替代品,利潤究竟有多大呢?

調查中,記者發現,雖然各個售票點所銷售的所謂航空保險名目繁多,承保的公司也各不相同,保險條款也有著不小的出入,但是各類保單的售價卻都是20元,那么每賣一份這樣的保險,代理商能賺多少錢呢?

保險代理:“我們這保單拿來都是18元錢。”

記者:“那你賣一張只能賺2元錢?”

保險代理:“只賺2元錢。”

而在廣州白云機場2樓銷售正規電子航意險的專柜,這位工作人員卻告訴記者,銷售電腦出單的航空意外險和銷售手工保單的利潤有著明顯的區別。

記者:“他們賣這個保單是不是比你們賣,要賺錢賺的多。”

保險公司工作人員:“那肯定的,我們只賺1元多錢,他們至少賺十幾元錢。”

記者:“20元錢你們只能賺1元多,他們能賺十幾元錢,不可能吧?”

保險公司工作人員:“他們拿保險最多是5元錢拿的。”

那么,一份手工保單的進價究竟是多少錢,代理商銷售手工保單的提成又有多少呢?在廣州市東山區的一個機票代售點,當記者向銷售人員提出這個問題的時候,首先得到的是這樣的回答。

保險代理:“我們一張保險只賺2元錢。”

然而,當記者進一步提出想多購買一些手工填寫的保險單,希望價格上有所優惠的時候,這個機票代售點的老板逐漸放松了警惕,給記者算起了帳。

保險代理:“一進就是進1萬份。”

記者:“從保險公司那里?”

保險代理:“對。”

記者:“那你要進1萬份的話,保險公司給你多少錢一份?”

保險代理:“說實話,好幾元錢。”

記者:“幾元錢你說?”

保險代理:“7元。”

這個老板還告訴記者,由于保險公司的此類短期意外險售價較低,往往采取大量批發的方式直接賣斷給代理商,由代理商自行分配,進行銷售。因此,經營這種險種不僅利潤高,而且銷售速度很快。

保險代理:“幾個關系好的,銷量多的在一塊,一下提1萬份的,然后分了。你分2千,他分3千的。”

記者:“多長時間能賣完?”

保險代理:“賣的快呢。”

而在平安財險廣州分公司,意外險部的一位負責人也告訴記者,由于電腦出單的航空意外險的代理費是執行保監會統一規定的8%的標準,因此,代理商銷售一份售價為20元的正規電子保單只能拿到1。6元的提成,遠遠低于銷售手工保單高達10幾元的提成,一些代理商不惜偽造手工保單,來謀取高額利潤。

保險公司工作人員:“代理商按照我們的號碼再搞一張,不賣我們的賣他們的,到時候他說我賣不出了,我還給你。”

記者:“就這樣子等于說他們把20元錢全賺了。”

保險公司工作人員:“對。”

通過銷售手工保單牟利的不僅僅是代理商,暗訪中,一些保險公司的知情人還告訴記者,由于電子出單的航意險采取16家保險公司共保的方式,因此,獲取的利潤也必須按比例進行分配,同時還要支付機場一筆不小的費用,而各家保險公司自行發售的各種交通意外險的收益則由本公司全部獲取,這也是一些保險公司大量發售類似“航意險”的其他短險品種的重要原因。

保險公司工作人員:“共保的利益是集中在機場,共保是白云機場收的錢,這些票就是各家航空公司各家賣票點收的錢,是跟機場是完全競爭的關系。”

專家專訪

中央財經大學保險系的主任郝演蘇教授是最早揭露手寫保單存在貓膩的人。2002年5.7空難之后,他就發現航空意外險在保險核查的時候,出現了很多問題。航空意外險當中的埋單、假保單、替代單比比皆是。來聽聽他對這個利益鏈條的分析。

記者:“你是什么時候發現這個航空意外險當中,可能有問題存在的?”

中央財經大學保險系的主任郝演蘇:“2002年我有很多學生,根據我收集到的一些保單調查這張保單,公司到底有沒有底單,結果發現有一些是沒有底單的。”

記者:“這會有什么樣的結果呢?”

郝演蘇:“很簡單,如果發生空難之后,通常這個正單保單的正本隨著這個客人一起上飛機,發生空難之后是找不到的,找不到之后地面再沒有底單。”

記者:“他有可能根本就得不到什么賠付。”

郝演蘇:“是的。”

記者:“根據你以前做的調查,這種現象是不是只在一兩個機場發現的個別行為,它范圍有多大?”

郝演蘇:“不是的,應該是全國的主要城市的機場都有類似情況。”

記者:“那么為什么市場上會出現這種手工保單呢,這個和保險公司之間是一個什么關系?”

郝演蘇:“這種單子一般的來講是,它是保險公司通過和代理公司簽訂一個代理合同,這是正規的方式。但是很多情況下會出現一種不正規的方式,我把單子批發給你,手工保單的傭金最高達到70%,也就是一張票面額為20元的手工保單。5元錢批發給你,至于你怎么賣我就失控了,我也不愿意多問。”

記者:“那為什么要這樣睜一眼閉一眼,他最終是為了什么呢?”

郝演蘇:“利益。我問得多了我擔心影響銷售量,我管理得嚴格了也擔心影響銷售量。所以這樣就處于一種睜一眼閉一眼的狀態,維護著小集團的局部利益而犧牲了廣大消費者的利益,保險公司和代理人之間形成了一個利益鏈條的上下游關系。”

記者:“那根據你的調查,你覺得誰成為這種有問題的手工保險單的始作俑者?”

郝演蘇:“我個人認為還是根在保險公司和監管機關。如果一道令下來,監管機關下一道死令,取消手工保單,你做就是違法的,違法我就可以抓你,我消費者可以投訴舉報。也不是完全地沒有禁令,據我的了解在去年3月份的時候,保監會就曾經有一個規定,就是說所有的航空意外險都必須由電腦出單,而不能由手工來填寫。”

記者:“那為什么到現在為止,就在機場這樣的地方都能夠買到這種手工保險單?”

郝演蘇:“他采取的一個偷梁換柱的方式,航意險是電腦保單不讓我做的,我做別的。因為你限制的是航意險保單不許出售手工單,沒有說別的,我換一個名字,比如我通過什么所謂的交通意外,或者是旅行平安、旅行意外,這個名稱很容易。”

記者:“抓了一個政策空子,玩了一個文字游戲,這樣就讓手工保單的漏洞能夠繼續存在。”

郝演蘇:“是的。所以這次中國保監會,2月9號下達一個通知,取消所有的人身意外保險類的手工保單。”

聲音

郝演蘇還告訴我們另外一個信息,他擔心的不僅是航意險這一個品種,只要是手工保單,就無法避免被造假的可能。對于今天航意險市場存在手寫保單泛濫的情況,保險界的業內人士也紛紛發表了他們的看法。

第一家推出航意險電子保單的是太平洋壽險上海分公司,總經理徐敬惠說,目前這種狀況嚴重攪亂了正常的航意險市場,不留底單的做法是在明目張膽地侵犯消費者的權益。

華泰保險公司意外險核保人常春接受本欄目記者采訪時說,市場上出現的這種假保單實際上是在損害整個保險行業在消費者心目中的形象。誠信是保險公司的生命。保險機構只有嚴格自律,才能保障投保人的權益。

中國人民大學金融保險學系教授張洪濤說,市場上出現這種沒有底單的假保單,根源在于法律不健全。要想杜絕這一現象,就必須從制度上健全保險市場,手工保單才能最終從保險市場消失。

全國十佳律師岳成對目前假保單滿天飛的局面,從法律的角度進行了分析:管理部門監管力度不夠,是出現這種無效手工保單的主要原因。加大監管力度,對當事人進行必要的經濟處罰,如果構成違法犯罪行為的,還要追究其刑事責任。這樣,才能起到殺一儆百的作用,才能肅清保險市場的假保單。

《經濟半小時》記者:周人杰 鄢聞余 王立平

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。