學者:人民幣戰略貶值意味著中國經濟筑鐵底

來源 | 作者公眾號 公民經濟學家吳迪

作者 | 中國戰略與管理研究員 吳裕彬

文章的開頭我要向習大大,克強總理,小川行長致以敬意。因為從這次貶值的幅度和速度來看,簡直是兵法里的閃電戰,攻其不備,出其不意。人民幣匯率政策就像孫悟空,長期被壓在五指山下,這五指山誰也惹不起。這五指山是:美國不讓動,歐洲不讓動,日本不讓動,韓國不讓動,咱國家的尋租收入獲得者不讓動。本次貶值不但推倒了這五指山,簡直是要敲碎它。

我定義的戰略性貶值是由中國版量化寬松和習大大看跌期權觸發的,不是因為宏觀經及基本面壞死(硬著陸觸發的)。敲碎五指山的跡象表明,中央決心排山倒海,中國版量化寬松和習大大看跌期權絕非空穴來風,風越刮越猛,大家準備好跟著央行[微博]翩翩起舞就可以了,千萬不要和央行對著干。

大家關心股市。根據實證經濟學的經驗,股市的超級牛市(中長期展望,筆者對短期沒有興趣)有兩個變量最重要:一個是壓低長端利率,實現此目的最有效的方式就是非常規大規模資產購買計劃(量化寬松+習大大看跌期權),二是企業資產負債表改善,其中最重要一個指標就是企業利潤。

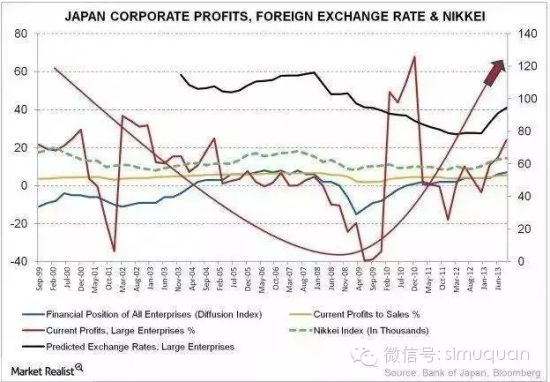

大家看下面一張圖,

在安倍經濟學(量化寬松+安倍看跌期權)推動的日元狂貶之下,日本企業利潤率成功探底(08年金融海嘯后就一直在探底)后急速上升。在以2013年10月3日為止的一年中,日本企業利潤率突破20%,為之前十年所未見。我在《IMF[微博]請拿走你帶血的SDR籌碼》一文中說,人民幣匯率貶值對私營生產部門是大大的利好,所言非虛。

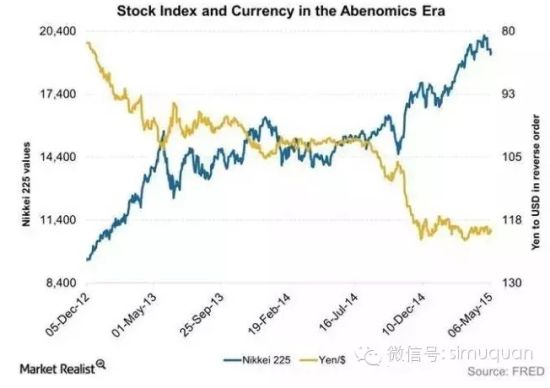

再給大家看一張圖

安倍經濟學把日股推進了一個持久的牛市,這證明由量化寬松和中央政府看跌期權觸發的匯率貶值(貶值種類不同,效果不同),與超級牛市之間,呈現出極強正相關。

一位年出口額超200億元人民幣的實業家朋友由衷感恩道:“過去的兩年,美元漲人民幣也漲;再過去的8年,美元跌人民幣也漲。一句話再漲下去就是全面配合美元長期做空中國了,直到實體經濟全面破產,那將是最大的犯罪!感謝及時調整,我準備不再炒股,安心大干實業。”

下面講黃金,我在《經濟風云薈》成立之處(差不多一年前)就和同學們講中國版量化寬松會把黃金的人民幣價格推入超級牛市,至于黃金的美元價格,我懶得去理,因為我沒有從事國際間資金套利,沒有匯率風險成本,所以美元暴漲壓低黃金美元價格和我關系不大。那個時候沒人信,結果最近這幾天黃金的人民幣價格暴漲,黃金的美元價格大跌,證實了我的預測,而且會一直證實下去,這只是黃金的人民幣價格牛市的開始。

另外,從基本面上來講,黃金最重要的一個驅動因素不是通脹而是真實利率。據杜克大學Campbell Harvey教授的研究報告【黃金的困境】,黃金真實價格和十年期聯邦通脹保值債券(TIPS)的真實收益率的相關性為-0.82,這證明真實利率可以用來解釋82%的金價波動,真實利率越低金價越高。這意味著什么?中國版量化寬松和習大大看跌期權將持續6年左右,人民幣真實利率將進入漫長的下行通道,黃金的人民幣價格將開啟一個5年左右的牛市。

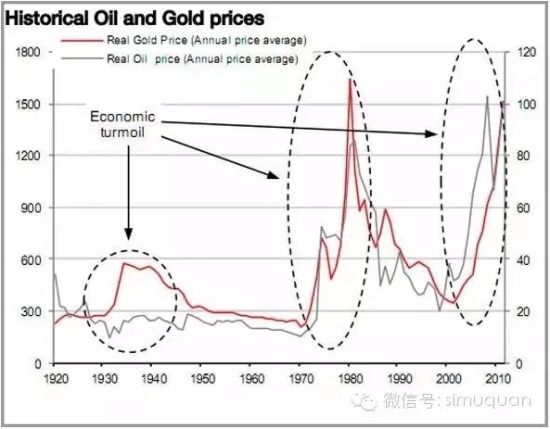

大家再來看一個圖

從實證經濟學的角度,黃金價格和石油呈高度相關,一旦黃金的人民幣價格進入超級牛市確立,以石油為代表的大宗商品人民幣價格離超級牛市也就不遠了。我們不需要爭奪什么花里胡哨的定價權來實現大宗商品人民幣價格超級牛市的目標,定價權是個紙老虎,我們只管加大中國版量化寬松和習大大看跌期權的劑量,一直加到我們滿意為止。

大家很關心人民幣貶值對房價的影響是什么?我的回答是短期利空,長期救命。貶值主要是幫助私營生產部門去杠桿。以前匯率主要被房價維穩和套利需求壟斷。現在把匯率的話語權給私營生產部門。私營生產部門債務負擔很重。中央拿真金白銀幫他們去杠桿代價會很大,匯率貶值是最便宜的有效辦法,然后中央可以拿出真金白銀搞量化寬松來穩住樓市。看樣子是放棄了樓市保衛戰,實際上樓市保衛戰進入了決勝局。兵法詭奇,不可看表面文章。

中國敢于發動閃電戰,敲碎壓在匯率神猴身上的五指山,這是一屆鋼鐵意志的政府,雖然這個時代危機四伏,但好消息是這個時代正在筑鐵底,中國版量化寬松和習大大看跌期權將帶領大家一起崛起,出擊,和征服超級牛市的磊磊高峰!

作者吳裕彬,國際知名獨立經濟學家。成名于2010年“在【華爾街日報】北美版發表【美國和中國貿易戰必敗】一文并寫信給奧巴馬勸阻美國和中國進行貿易戰爭”一事。在美國,香港,新加坡,還有中國大陸許多很有影響力的媒體(比如金融時報)常年發表經濟評論,有一定國際知名度。現任職中國戰略與管理研究會,擔任研究員專門從事經濟研究。