| ųąć°╩ųÖC═╗ć·(╔Ž) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2003─Ļ01į┬06╚š 11:00 │╔╣”ĀIõN | ||||||||||||||||||

|

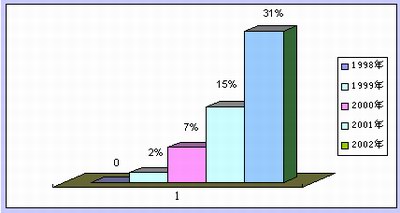

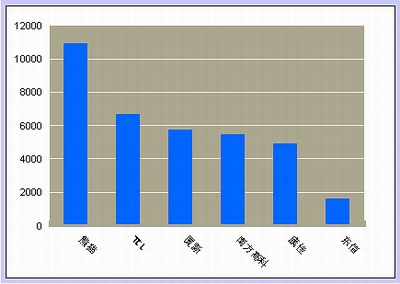

ĪĪĪĪ╬─/═§éź╚║ äóčÓ ĪĪĪĪ11į┬18╚šŻ¼▒▒Š®├ĘĄžüå┘e^ĪŻ ĪĪĪĪųąčļļŖęĢ┼_├┐─Ļę╗Č╚Ą─ÅVĖµĖéś╦Ģ■į┌┤╦┼eąąĪŻ ĪĪĪĪ╔Ž╬ń8³c18ĘųŻ¼┼─┘uĤ┼eķ│ą¹▓╝Ėéś╦ķ_╩╝ĪŻ ĪĪĪĪ13éĆČÓąĪĢrĄ─╝ż┴ęĮŪųŻ¼Äū║§├┐ę╗▌åĄ─Ėéś╦┼e┼Ų┤╬öĄČ╝į┌10┤╬ū¾ėęŻ¼ę╗ą®ĖéĀÄė╚×ķ╝ż┴ęĄ─Č╬╬╗┼e┼Ų┤╬öĄ╔§ų┴▀_ĄĮ┴╦20┤╬ęį╔ŽĪŻ21³c37ĘųŻ¼«ö┼─┘uĤūŅ║¾ę╗ķ│┬õŽ┬Ī¬Ī¬ųąś╦┐éŅ~33.15ā|į¬ĪŻ▀@éĆöĄūų┴ŅśIĮń┤¾│įę╗¾@Ī¬Ī¬▀@╩ŪčļęĢÅVĖµ³SĮÖnūį1994─Ļ╩ū┤╬Ėé┼─ęįüĒĄ─ūŅĖ▀ųąś╦Ņ~Ż¼▒╚╔Ž─Ļį÷ķL26%ĪŻ ĪĪĪĪĖ³┴Ņ╚╦ęŌ═ŌĄ─╩ŪŻ¼į┌śO×ķļyĄ├Ą─╔Žā|į¬Ą─ųąś╦Ų¾śIųąŻ¼Šė╚╗Üó│÷ę╗Ųź║┌±RĪ¬Ī¬─ŽŠ®ą▄žłęŲäėŻ¼ųąś╦Ņ~Ė▀▀_1.08ā|į¬ĪŻČ°ą▄žłį┌2001─Ļ╔§ų┴ø]ėąģó╝ėÅVĖµĖéś╦ĪŻ ĪĪĪĪš¹éĆć°«a╩ųÖCąąśI┤¾½@╚½ä┘Ż¼į┌125éĆĖéś╦Ų¾śIųąš╝▒M’LŅ^ĪŻČ°╩ųÖCśIĄ─ć°ļHŠ▐Ņ^─”═ą┴_└Ł║═ųZ╗∙üå╔§ų┴į┌░Ąś╦Ėé┼─ųąŠ═ŅlŅl┬õ±RĪŻ ĪĪĪĪųąčļļŖęĢ┼_Ą─ÅVĖµĖéś╦Ģ■Ž“üĒėąĪ░ųąć°╩ął÷ūā╗»Ą─’LŽ“ś╦Ī▒ų«ĘQŻ¼╩ŪĪ░Ų¾śIŅAŲ┌üĒ─ĻĄ─ą┼ą─ųĖöĄĪ▒ĪŻ ĪĪĪĪ’LŽ“ś╦ĮKė┌▐DĄĮ┴╦ć°«a╩ųÖCĄ─▀@ę╗▀ģŻ¼▀@éĆį┌ĘŪūh║═æčę╔ųą│╔ķLŲüĒĄ─«aśIŻ¼į┌▀^╚źĄ─ę╗─ĻųąĮKė┌░l╔·┴╦┘|Ą─’w▄SŻ║╦³Ą┌ę╗┤╬Ė─ūā┴╦ę╗ų▒ė╔č¾ŲĘ┼Ųē┼öÓĄ─ųąć°╩ųÖC╩ął÷Ż¼ą╬│╔┴╦ć°«a╩ųÖC┼cč¾ŲĘ┼ŲĘų═ź┐╣ČYĄ─ą┬Šų├µĪŻ ĪĪĪĪŽ┬├µĄ─ę╗ĮMöĄō■╗“┐╔▓┐Ęųšf├„2002─Ļć°ā╚╩ųÖC╩ął÷Ą─ĀŅørŻ║ ĪĪĪĪ─┐Ū░ć°ā╚╩ųÖC╔·«aŲ¾śI36╝ęŻ¼Ųõųą═¼Ģr╔·«aGSM║═CDMAĄ─12╝ęŻ¼ų╗╔·«aGSM╩ųÖC«aŲĘĄ─17╝ęŻ¼ų╗╔·«aCDMA╩ųÖC«aŲĘĄ─7╝ęŻ╗ ĪĪĪĪć°ā╚╩ųÖCŲ¾śI┐é¾w─Ļ«a─▄▀_ĄĮ2.5ā|┼_Ż¼╩Ū╚½Ū“╩ųÖC«a─▄Ą─ę╗░ļŻ╗ ĪĪĪĪŪ░╚²éĆ╝ŠČ╚Ż¼ųąć°╩ął÷╣▓õN╩█╩ųÖC4658.4╚f▓┐Ż¼Č°╔Ž─Ļ╚½─Ļų╗õN╩█┴╦4384╚f▓┐ĪŻ(łD1) ĪĪĪĪć°«a╩ųÖCį┌ųąć°╩ął÷š╝ėą┬╩ęč▀_30%Ż¼Č°╔Žę╗─ĻāH×ķ15%ū¾ėęĪŻ(łD2) ĪĪĪĪ╩ųÖCŅÉĄ─╔Ž╩ą╣½╦Šį┌2002─ĻŪ░╚²éĆ╝ŠČ╚Š∙╚ĪĄ├┴╦▓╗╦ūĄ─│╔┐āĪŻ(▒Ē1) ĪĪĪĪ2002─ĻŻ¼╚½Ū“═©ą┼śIš¹¾wŽ▌╚ļĄ═├įŻ¼Č°ųąć°ģsäeėąČ┤╠ņĪŻć°ā╚╩ųÖCŲ¾śI╩Ū╚ń║╬┤“ŲŲŽ¹┘Mš▀ī”ć°═ŌŲĘ┼ŲĄ─├įą┼Ż¼Č°Å─╗ó┐┌ŖZ╩│Ą─Ż┐

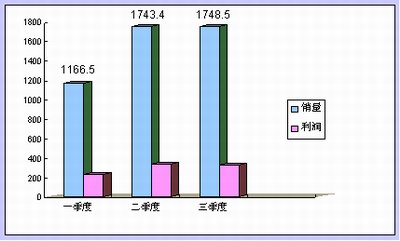

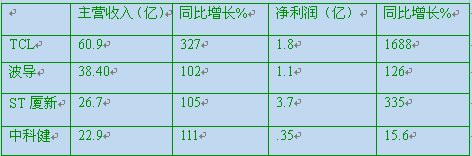

ĪĪĪĪśõ┴ó┴╝║├Ą─ŲĘ┼Ųą╬Ž¾Ż¼▓╗öÓ╝ė╔ŅŽ¹┘Mš▀ī”ŲĘ┼Ų║═«aŲĘĄ─šJūR║═ėĪŽ¾Ż¼▀@╩Ū▒Š═┴╩ųÖCųŲįņ╔╠┐ņ╦┘½@Ą├▌^Ė▀╩ął÷š╝ėą┬╩▒žė╔ų«┬ĘĪŻī”ė┌ŲĘ┼Ų║═╩ął÷╠Äė┌╚§ä▌Ąž╬╗Ą─▒Š═┴╩ųÖCųŲįņ╔╠Ż¼═¼Ģrėųę¬═╗ŲŲĢrķg│╔▒ŠĄ─Ų┐ŅiŻ¼▀xō±ÅVĖµ▐Zš©Ą─▓▀┬įŻ¼ų┴╔┘╩Ūę╗éĆĘeśOĄ─▓▀┬įĪŻ ĪĪĪĪę╗ĪóÅVĖµ▓▀┬įĪ¬Ī¬ ĪĪĪĪ├¹╚╦ą¦æ¬åŠŲ│§Ų┌ĻPūóŠ▐Ņ~ÅVĖµÅŖ╗»╩ął÷šJų¬ ĪĪĪĪ├└┼«ÄøĖń▄ŖłF ĪĪĪĪ╚ń╣¹▓╗╩Ūę“×ķTCL╩ųÖCŻ¼║▄ļyšfć°ā╚ėąČÓ╔┘Ž¹┘Mš▀ų¬Ą└┤╔═▐═▐░ŃĄ─Ēnć°├└┼«ĮŽ▓╔ŲĪŻ ĪĪĪĪ2001─Ļ7į┬Ż¼ųąć°┤¾┤¾ąĪąĪĄ─├Į¾wČ╝į┌ĄŪ▌dę╗éĆŽ¹ŽóŻ║Ī░ć°ļHī¦č▌Åł╦ćų\║═ć°ļHė░ąŪĮŽ▓╔Ųīóį┌▒▒Š®×ķTCL╩ųÖC╣▓ūVųąĒnŠ▐ū„Ż¼║Žč▌TCL╩ųÖC┤¾æ“Ī¬Ī¬TCLęįę╗Ū¦╚f╚╦├±Ä┼┬ĪųžŲĖšłĮŽ▓╔Ų│÷╚╬TCL╩ųÖCŲĘ┼Ųą╬Ž¾┤¾╩╣ĪŻĪ▒ūŅŠ▀├„ąŪą¦æ¬Ą─ā╔╬╗ć°ļHŠ▐ąŪ┼c1000╚f╚╦├±Ä┼Ą─╠ņārųŲįņ┴╦ųąć°╩ųÖC╩Ę╔ŽūŅ│╔╣”Ą─é„▓źą¦╣¹ĪŻ ĪĪĪĪĮŽ▓╔ŲĄ─ÅVĖµę╗│÷üĒŻ¼Š═ėą▓╗╔┘Ą─īŻ╝ęū°į┌ę╗ŲšōūCįōÅVĖµĪ░Õe╬╗Ī▒Ż¼╗ņŽ²┴╦┤·čį╚╦┼c─┐ś╦Ž¹┘Mš▀Ą─╬╗ų├Ż¼¤oĘ©¾w¼F┐Ų╝╝įVŪ¾ĪŻĪ░TCL▀Ć┤“│÷┴╦Ī«ć°«a╩ųÖCą┬ą╬Ž¾Ī»Ą─ÅVĖµšZŻ¼Ą½▀@├┤ŲDŠ▐Ą─╚╬äšå╬æ{ę╗éĆĮŽ▓╔ŲŠ═─▄¾w¼FĄ├│÷üĒå߯┐Ī▒ ĪĪĪĪ╚╗Č°ŅHėąą®ųS┤╠ęŌ╬ČĄ─╩ŪŻ¼Å─8į┬ĄĮ10į┬Ż¼Č╠Č╠╚²éĆį┬Ģrķgā╚Ż¼TCL╩ųÖC├┐į┬╗∙▒ŠīŹ¼F3~4ā|õN╩█Ņ~Ż¼▒╚7į┬ų«Ū░╔ŽØq┴╦3▒Čęį╔ŽĪŻĪ░Ēnć°Ą┌ę╗├└┼«Ī▒ø]ėąūīTCL╩¦═¹Ż║2001─ĻTCL╩ųÖC┘u┴╦30ČÓā|į¬Ż¼└¹ØÖ│¼▀^3ā|į¬ĪŻŽ¹┘Mš▀╦Ų║§▓ó▓╗į┌ęŌĪ░┐Ų╝╝įVŪ¾Ī▒╗“Ī░«aŲĘČ©╬╗Ī▒╩▓├┤Ą─ĪŻ ĪĪĪĪ└ŅńõĄ─ār┤aĖ³Ė▀ĪŻ▓©ī¦│╔Č╝╣½╦ŠŲ¾äØ▓┐Įø└Ē┬Ö▄ŖšfŻ¼▓©ī¦«öĢršł└Ņńõū„×ķ╩ųÖCą╬Ž¾┤·čį╚╦Ż¼Ą┌ę╗┤╬Š═ĖČ┴╦50╚f├└ĮĪŻļSų°└Ņńõ╚╦ÜŌĄ─╔Ž╔²Ż¼ł¾│Ļę▓įĮüĒįĮĖ▀Ż¼Ų∙Į±ęč▀_ĄĮ210╚f├└ĮĪŻ1999─Ļ▓©ī¦äé╔·«a╩ųÖCĢrŻ¼║┴¤oų¬├¹Č╚Ż¼«öĢr║═▓©ī¦║×╝sĄ─╦_╗∙─ĘŽ“▓©ī¦Ą─«ö╝ę╚╦ąņ┴ó╚A═Ų╦]└Ņńõū÷ą╬Ž¾┤·čį╚╦ĪŻ└Ņńõ╩ŪšlŻ┐ąņ┴ó╚A▓╗ų¬Ą└Ż¼ę▓▓╗Ę┼ą─ĪŻė┌╩ŪŠ═ĄĮūį╝║Ą─╣żÅS╚źå¢┴╦ę╗å¢Ż¼ĮY╣¹90%ęį╔ŽĄ─╣ż╚╦Č╝ų¬Ą└└ŅńõĪŻ ĪĪĪĪ«öĢrŻ¼└Ņńõį┌CCTV-MTV┤¾¬ä┘É╔Žäé▒╗įu×ķūŅ╩▄üåų▐Ąžģ^ÜgėŁĄ─╚AęßĖĶąŪŻ¼į┌ŪÓ╔┘─ĻųąĄ─ų¬├¹Č╚ĘŪ│ŻĖ▀ĪŻæ{ų▒ėXŻ¼ąņ┴ó╚AŅAĖą└Ņńõ┐ŽČ©Ģ■╝tŽ┬╚źĪŻČ°ŪęŻ¼└ŅńõĄ─╣½▒Ŗą╬Ž¾┼c▓©ī¦Ą─Ģr╔ąéĆąį╠žš„ŽÓę╗ų┬Ż¼└ŅńõĄ─ĖĶŪ·│õØM╗Ņ┴”║═„╚┴”Ż¼š²╩Ū▓©ī¦╩ųÖCĄ──┐ś╦Ž¹┘M╚║Ą─ūĘŪ¾ĪŻ║¾üĒĄ─ĮY╣¹’@╩ŠŻ¼└Ņńõī”▓©ī¦ų¬├¹Č╚čĖ╦┘Ųš╝░ėąŽÓ«öū„ė├ĪŻļm╚╗Ż¼└Ņńõ╩ų╬šĪ░╩ųÖCųąĄ─æČĘÖCĪ▒ÅVĖµ▐oŽÓ«ö┴Ņ╚╦┘MĮŌŻ¼Ą½š²╩Ū▀@┐Ņ╩ųÖCģs▓╗┐╔╦╝ūhĄž┤┘│╔ć°«a╩ųÖC╩ū┤╬õN┴┐╔±įÆĪŻ┬Ö▄ŖšfŻ║Ī░▀@śėĄ─═Č┘Y║▄ųĄĄ├!▓©ī¦╩ųÖCĄĮ2000─Ļėą┴╦12ā|Ą─┘Y«a,ĄĮ2001─Ļėą31ā|,│╔×ķć°«a╩ųÖCĄ┌ę╗╬╗ĪŻĪ▒ ĪĪĪĪ┼c─”═ą┴_└ŁĪóųZ╗∙üåĄ╚ÅS╔╠▓╗═¼Ż¼ć°«a╩ųÖCńŖŪķ├¹╚╦ą¦æ¬Ż¼ć°«a╩ųÖCĄ─ą╬Ž¾┤¾╩╣│÷¼F┴╦Ļć╚▌┐šŪ░Ą─Ī░├└┼«ÄøĖń▄ŖłFĪ▒Ż║TCLĪ¬ĮŽ▓╔ŲŻ╗▓©ī¦Ī¬└ŅńõŻ╗╩ūą┼Ī¬Ę³├„Ž╝Ż╗ųąļŖĪ¬ģŪĢį└“Ż╗┐ŲĮĪĪ¬┴║įüń„Ż╗┐Ą╝čĪ¬ų▄ØÖ░lŻ╗ĄŽ▒╚╠žĪ¬ėĪż╚¬ĪŁĪŁ├└┼«┤¾═¾ķW┴┴ĄŪł÷Ż¼Įoć°«a╩ųÖC╩ął÷ĦüĒ┴╦ĻćĻćą┬ęŌĪŻ ĪĪĪĪ├└┼«ÄøĖńŻ¼ų╝į┌åŠŲ│§Ų┌ĻPūó ĪĪĪĪ«öų├ę╔š▀╚įį┌ū╬ū╬▓╗ŠļĄž×ķć°«a╩ųÖCÅS╔╠éāėŗ╦Ńų°▀@ĘN═Č╚ļ╩ŪʱųĄĄ├ĢrŻ¼╩ął÷Ę┤æ¬ģsšf├„ę╗ÅłÅł╩ņŽżĄ─├µ┐ūų┴╔┘åŠĄ├┴╦Ž¹┘Mš▀Ą─│§Ų┌ĻPūóĪŻ╚ļ╩ą▌^═ĒĄ─ųąļŖ═©ą┼(CECT)ļm╚╗ėąų°ČÓĘĮā×┴╝▒│Š░Ż¼Ą½Ž¹┘Mš▀ī”CECTĄ─šJų¬╚į’@─«╚╗Ż¼åóė├ģŪĢį└“║¾Ż¼ų┴╔┘Ž¹┘Mš▀ų¬Ą└Ż║Ī░Š═╩ŪģŪĢį└“ū÷ÅVĖµĄ─╩ųÖCĪ▒ĪŻō■ą┼Žó«aśI▓┐Ą─▒O£yĮyėŗŻ¼Į±─ĻŻ¼ć°«a╩ųÖCŲ¾śI├┐į┬└█ėŗĄ─õN┴┐═¼▒╚į÷ķLČ╝į┌40%-60%ų«ķgĪŻ▀@▓╗─▄▓╗šf╩Ū┼cĪ░├└┼«ÄøĖńĪ▒éāŽóŽóŽÓĻPĪŻ ĪĪĪĪ═¼ć°═Ō╩ųÖCŽÓ▒╚Ż¼ć°«a╩ųÖCć└Ė±šfø]ėąŲĘ┼Ųą¦æ¬Ż¼Č°į┌╩ął÷ęčėą┴╦─”═ą┴_└ŁĪóųZ╗∙üå▀@śėĄ─╩└Įń╝ēŽ╚╚ļš▀Ż¼╠ßĖ▀ŲĘ┼ŲĄ─šJų¬Č╚Ż¼īóŽ¹┘Mš▀Ą─ūóęŌ┴”╬³ę²Ž“ūį╝║╩Ūć°«a╩ųÖCĄ─╩ūę¬╚╬äšĪŻė┌╩Ū▀@ę▓│╔┴╦ć°«a╩ųÖCÅVĖµ▓▀┬įĄ─ųŲČ©ę└ō■ĪŻ ĪĪĪĪ└¹ė├├¹╚╦Ą─├¹╚╦ą¦æ¬Ż¼╩Ū╬³ę²Ž¹┘Mš▀ūŅų▒Įėę▓ūŅ║åå╬Ą─ĘĮ╩ĮŻ¼═¼śė▀@║═ųąć°╩ųÖC╩ął÷Ą─Ž¹┘M╚║¾w╠žš„ŽÓ╬Ū║ŽĪŻųąć°╩ųÖCŽ¹┘Mš▀ęį─Ļ▌pŽ¹┘Mš▀×ķų„Ż¼ī”╩ųÖCĄ─įVŪ¾ę▓╩ŪęįĢr╔ąįVŪ¾×ķų„Ż¼åóė├├„ąŪĄ─ÅVĖµ║═š²║├║Ž┴╦▀@éĆų„ꬎ¹┘M╚║¾wĄ─įVŪ¾ĪŻ ĪĪĪĪ«ö╚╗╚╬║╬├¹╚╦į┌Ž¹┘Mš▀ą─└ĒČ╝ėąšJų¬Č©ä▌Ż¼ę“┤╦ėą╚╦ō·ą─╦¹éāĄ─ą╬Ž¾Ģ■į┌ę╗Č©│╠Č╚╔ŽįÅßīµiČ©Ų¾śIĄ─ŲĘ┼ŲČ©╬╗ĪŻĄ½ų┴╔┘į┌─┐Ū░ļAČ╬▀@ĘN├░ļU╩ŪųĄĄ├Ą─Ż¼▒M╣▄▀@ą®├└┼«ņnūą’LĖ±Ė„«ÉŻ¼Ą½╦¹éā╣▓═¼Ą─╠ž³cŠ∙×ķĮĪ┐ĄŽ“╔ŽŻ¼▓╗╣▄╦¹éā┤·čįŲĘ┼Ųą╬Ž¾╩Ūʱ║Ž▀mŻ¼ų┴╔┘ø]ėąžō├µė░ĒæŻ¼ŲĘ┼ŲĄ─Į©┴óĘŪ│»Ž”ų«╩┬Ż¼Ą½ŲĘ┼ŲĄ─Ėµų¬ģsüĒ▓╗Ą├═Ž─ÓĦ╦«ĪŻ ĪĪĪĪį┌┐ŽČ©ć°«a╩ųÖCåóė├├¹╚╦ą¦æ¬Ą─═¼ĢrŻ¼║▄ČÓśIā╚īŻ╝ęę▓╠ßąčÅS╝ęæ¬į┌├¹╚╦ą¦æ¬Ä¦üĒĄ─┴╝║├ķ_Č╦═¼ĢråóäėŲĘ┼ŲĀIõNĄ─Ž┬ę╗ļAČ╬╣żū„Ż¼ę“×ķ├„ąŪ▓ó▓╗─▄╩╣ć°«a╩ųÖCŲ¾śIŠS│ųķLŠ├Ą─Ę▒śsĪŻ ĪĪĪĪ▒▒Š®ÅV▓źīWį║ÅVĖµé„▓źŽĄų„╚╬ČĪ┐ĪĮ▄šfŻ║├└┼«ÄøĖńų«═Ōæ¬įō─▄ėąĖ³║├Ą─ĘĮ╩ĮĪŻ ĪĪĪĪČĪĮ³üĒū▀įL┴╦├└ć°Īó░─┤¾└¹üåĪó┼_×│Ą╚ę╗ą®ć°╝ę║═Ąžģ^Ż¼╦¹░l¼Fųąć°╩ųÖCę╗³cę▓▓╗äe╚╦┬õ║¾Ż¼╔§ų┴║▄ČÓ╣”─▄Č╝╩Ūäe╚╦ø]ėąĄ─ĪŻĪ░╬ęéāĄ─«aŲĘéĆąį╗»║▄ÅŖŻ¼Ą½╩Ū╬ęéāĄ─é„▓ź▓▀┬įģs×ķ╩▓├┤Č╝╩Ūę╗śėĄ─Ż¼Ė▀Č╚═¼┘|╗»ĪŻé„▓źā╚╚▌Ą─Ė▀Č╚═¼┘|╗»Ż¼é„▓ź▓▀┬įĄ─Ė▀Č╚═¼┘|╗»Ż¼äe╚╦į┌ą┬┬ä┬ō▓źų«║¾Ż¼╬ęę▓ę¬öDĄĮ─ŪéĆ░ÕēK└’╚źĪŻ▀@└’ŲõīŹø]ėą▓▀┬įŻ¼ų╗ėą─ŻĘ┬ĪŻ╚ń┤╦Ž┬╚źŻ¼ą¦╣¹ę╗Č©įĮüĒįĮ▓ŅĪŻ ĪĪĪĪŠ▐Ņ~ÅVĖµ┘MŻ¼║└┘Ć╩ął÷║═ŲĘ┼Ų ĪĪĪĪė├╠ņāråóė├├„ąŪ┼─ÅVĖµŻ¼Ė³Ą├ė├▒╚▀@Ė▀Ą├ČÓĄ─ār┤aį┌ļŖęĢ╔Ž▓źĘ┼ÅVĖµĪŻ«öĢrTCL╗©1000╚fšłĮŽ▓╔Ųų«║¾Ż¼ō■ĘQėų╗©┴╦6000╚f═ŲÅV▀@ę╗ÅVĖµŻ¼ĄĮ─┐Ū░┐ŽČ©įńęč│¼│÷┴╦▀@éĆöĄūųĪŻ ĪĪĪĪ2002─ĻĄū125╝ęŲ¾śIģó┼cĄ─čļęĢÅVĖµĖéś╦ųąŻ¼ć°«a╩ųÖCŲ¾śIČÓ▀_15╝ęŻ¼│╔×ķ┼c’ŗ┴ŽąąśI▓ó┴ąĄ─╗©ÕX╚ń┴„╦«Ą─╗Ņ▄SąąśIĪŻō■š{▓ķŻ¼╩ųÖCśI2000─Ļ╚½─ĻļŖęĢÅVĖµ═ČĘ┼┐éŅ~×ķ2.75ā|į¬Ż╗2001─Ļ═ČĘ┼Ņ~×ķ3.06ā|į¬Ż╗Č°ĄĮ2002─Ļ10į┬ĄūŻ¼═ČĘ┼┐éŅ~ęčĮøäōŽ┬Üv╩Ęą┬Ė▀Ż¼▀_ĄĮ5.93ā|į¬Ż¼ĄĮ─ĻĄūŻ¼▀@ę╗öĄūųŅAėŗīó▀_ĄĮ7ā|į¬ęį╔Ž(łD3)ĪŻ╩ųÖCęčĮø│╔×ķ├¹Ę¹ŲõīŹĄ─ÅVĖµ═ČĘ┼┤¾Ę∙į÷ķLĄ─ąąśIŻ¼ę╗ł÷ÅVĖµśIĄ─╩óĢ■ŅA╩Š│÷Ž¹┘M╩ął÷▓╗öÓūā╗»Ą─═Č┘Y¤ß³cĪŻ

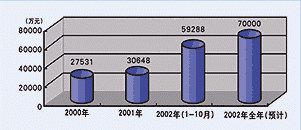

ĪĪĪĪ─ŽŠ®ą▄žłęį│¼▀^1ā|Ą─Š▐┘Y│╔×ķĮ±─ĻĄ─╩ųÖCÅVĖµ═§Ż¼─ŽĘĮĖ▀┐ŲęįĮ³6000╚f─├Ž┬┴╦čļęĢ³SĮĢrČ╬Ą─╚²éĆČ╬╬╗((łD4)ĪŻ’@╚╗─ŽĘĮĖ▀┐Ųę▓┐┤ĄĮ┴╦Ī░ĮŽ▓╔ŲĪ▒éāĄ─„╚┴”Ż¼┴”č¹š┬ūėŌ∙ō·╚╬ą╬Ž¾┤·čį╚╦ĪŻČ°ō■šfāH×ķ┴╦śõ┴óš¹¾wą╬Ž¾Ż¼įō╣½╦Š├„─ĻĄ─═Č╚ļĢ■▀_ĄĮ2ų┴3éĆā|ĪŻ ĪĪĪĪą▄žł╝»łFĘų╣▄╩ųÖCśI䚥─Óćéź├„Ė▒┐éĮŌßīūį╝║Ą─Ī░ēč┼eĪ▒ĢršfŻ║Ī░ą▄žłŽļę¬▀_ĄĮĄ─ą¦╣¹Š═╩ŪŻ║ę╗╠ß╩ųÖCŻ¼Š═ŽļŲą▄žłŻ╗ę╗╠ßą▄žłŻ¼Š═ŽļĄĮŠ½ŲĘ║═Ģr╔ąĪŻą▄žł╩ųÖCŠ═╩ŪŽļė├1ĄĮ3─ĻĄ─ĢrķgŻ¼┤“įņ│╔╚½ć°ę╗┴„Īó╩└Įńų¬├¹Ą─ŲĘ┼ŲŻ¼ę¬šŠį┌śIĮńĄ─Ū░┴ąŻ¼│╔×ķć°ā╚╩ųÖCąąśIĄ─ų„┴”▄ŖĪŻĪ▒

ĪĪĪĪį┌čļęĢĄ─ÅVĖµĖéś╦Ģ■╔ŽŻ¼ÅBą┬ļŖūėĄ─Ė▒┐é▓├³SÉ█ŲĮģsę╗─ś░├å╩Ż¼▀@┤╬šąś╦┤¾Ģ■ÅBą┬ę▓įńįń┌süĒŻ¼Ą½¼Fł÷Ą─╝ż┴ęĖéĀÄģsūī³SÉ█ŲĮ╩╝┴Ž╬┤╝░ĪŻ³SšfŻ║Į±╠ņĄ─Šų├µ┼c╬ęéāŅAČ©Ą─ėŗäØėąę╗Č©Ą─▓ŅŠÓŻ¼▒ŠüĒ╬ęéāėŗäØį┌A╠žČ╬Īóį┌╦∙ėąå╬į¬Č╝─▄ē“ū÷ę╗ą®═ČĘ┼Ż¼Ą½╩ŪārĖ±┼c╬ęéāĄ─ŅAŲ┌ėą▒╚▌^┤¾Ą─ŠÓļxŻ¼╦∙ęįėąą®ĢrČ╬ø]ėą─├ĄĮĪŻ ĪĪĪĪÅBą┬ų«╦∙ęįųŠį┌▒žĄ├Ż¼╩Ū╗∙ė┌ęį═∙ÅBą┬│╔╣”Ą─Įø“×ĪŻ³SÉ█ŲĮĮķĮBšfŻ║ÅBą┬═©▀^į┌čļęĢšąś╦ĢrČ╬║═ā×╗▌╠ūčbĢrČ╬×ķūį╝║śŗų■ę╗éĆ┴ó¾wé„▓źŲĮ┼_Ż¼2002─Ļ╔Ž░ļ─Ļæ{ĮĶ▀@éĆŲĮ┼_ī”A8ĪóA6Ą╚ą┬ÖCą═┤¾┴”═ŲÅVŻ¼╩╣╣½╦ŠśI┐ā┤¾Ę∙į÷ķLŻ¼ĄĮ2002─ĻĄ┌╚²╝ŠČ╚╩ųÖCõN┴┐▀_ĄĮ100╚f┼_Ż¼Ų¾śI┐éõN╩█Ņ~26ā|į¬ū¾ėęŻ¼┌A└¹│¼▀^3ā|į¬Ż¼▄Q╔Ē╩ął÷Ū░8├¹ĪŻĪ▒ ĪĪĪĪ╚ń┤╦śI┐āŻ¼ėųį§─▄▓╗ūī╩ųÖCÅS╔╠ą─±Y╔±═∙Ż¼┌ģų«╚¶“\ĪŻ ĪĪĪĪŪ░▓╗Š├Ą─ę╗ĒŚš{▓ķ▒Ē├„Ż¼ę╗ą®ć°ā╚╩ųÖCÅS╔╠ė├ė┌ÅVĖµą¹é„Ą─┘Mė├▀h▒╚ė├ė┌╝╝ągčą░lĄ─┘Mė├×ķĖ▀Ż¼╔§ų┴│¼▀^┴╦─Ūą®īŹ┴”ą█║±Ą─č¾ŲĘ┼ŲĪŻō■ŽżŻ¼2002─Ļ5į┬║═6į┬Ż¼ųZ╗∙üåĄ─ÅVĖµ═ČĘ┼Ņ~▓╗ĄĮTCLĄ─1/4ĪŻ ĪĪĪĪÅS╔╠éāĀÄŽÓ─├ÕXķ_┬ĘŻ¼▀@╩Ūę╗ł÷║└┘ĆŻ¼▀Ć╩Ū│╔╣”Ą─ĀIõN▓▀┬įŻ┐ ĪĪĪĪČĪ┐ĪĮ▄šfŻ║Ī░ÅVĖµ═ČĘ┼Ą─ČÓ╔┘╩ŪĖ∙ō■ī”╩ął÷Ą─┴╦ĮŌ║═┼ąöÓū„│÷Ą─Ż¼╩ął÷ėąČÓ┤¾Ż¼ŽÓæ¬Ą─ÅVĖµ═ČĘ┼Š═æ¬įōČÓ┤¾ĪŻ¼Fį┌ėąā╔ĘNš`ģ^Ż¼ę╗╩ŪÅVĖµ═ČĘ┼▀^Č╚Ą─š`ģ^Ż¼▒ŠüĒ╩ął÷Ą─┐šķgŠ═▓╗┤¾┴╦Ż¼─Ń╚ń╣¹▀Ćę¬═ČĘ┼Š▐Ņ~ÅVĖµŻ¼’@╚╗╩Ūę╗ĘN└╦┘MŻ╗▀ĆėąŠ═╩Ū═ČĘ┼▓╗ūŃĄ─š`ģ^Ż¼▒ŠüĒę¬ė├100╚fåóäėĄ─╩ął÷Ż¼─Ń╚ń╣¹ų╗ė├┴╦80╚fŻ¼Š═▓╗į┘└^└m═Č┴╦Ż¼─Ū80╚f┐╔─▄ę▓╩š▓╗╗žüĒŻ¼ėąĢr▀@╩Ūę╗ĘNĖ³┐╔┼┬Ą─└╦┘MĪŻ¤ošōą▄žł═Č1éĆā|▀Ć╩Ūā╔éĆā|Ż¼▀@Č╝▓╗╩Ūå¢Ņ}Ż¼å¢Ņ}į┌ė┌╦³ī”ė┌╩ął÷Ą─░č╬š│╠Č╚ėąČÓ┤¾ĪŻĪ▒ ĪĪĪĪš²╩Ū╩ųÖCčą░lĪó┼·┴┐╗»╔·«a┴”┴┐Ą─▓╗ūŃŻ¼╩╣Ą├ć°ā╚ÅS╔╠¤oĘ©į┌ė├æ¶╚║ūŅ×ķ²ŗ┤¾Ą─ųąĄ═Č╦╩ął÷½@Ą├└¹ØÖ┐šķgĪŻ├µī”╚ń┤╦ī└▐╬Ż¼ć°«a╩ųÖCų╗ėąÅ─«aśIµ£Ą─ūŅ║¾Łh╣ØĪ¬Ī¬╩ął÷õN╩█ųąŠ╚Ī└¹ØÖĪŻę“┤╦Ż¼śõ┴ó┴╝║├Ą─ŲĘ┼Ųą╬Ž¾Ż¼▓╗öÓ╝ė╔ŅŽ¹┘Mš▀ī”ŲĘ┼Ų║═«aŲĘĄ─šJūR║═ėĪŽ¾Ż¼▀@╗“įS╩Ū▒Š═┴╩ųÖCųŲįņ╔╠┐ņ╦┘½@Ą├▌^║├Ą─╩ął÷š╝ėą┬╩▒žė╔ų«┬ĘĪŻ ĪĪĪĪī”ė┌ŲĘ┼Ų║═╩ął÷╠Äė┌╚§ä▌Ąž╬╗▒Š═┴╩ųÖCųŲįņ╔╠Ż¼═¼Ģrėųę¬═╗ŲŲĢrķg│╔▒ŠĄ─Ų┐ŅiŻ¼▀xō±ÅVĖµ▐Zš©Ą─▓▀┬įŻ¼ų┴╔┘╩Ūę╗éĆĘeśOĄ─▓▀┬įĪŻ

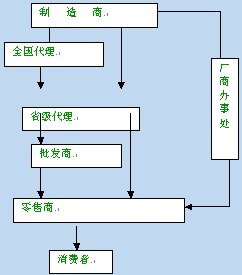

ĪĪĪĪø]ėą║╦ą─╝╝ągę╗ų▒╩Ū╚╦éā┘|ę╔ć°«a╩ųÖC─▄ʱį┌č¾Š▐╚╦┐┌ųąŖZę╗▒Ł¤ßĖ■Ą─įŁę“Ż¼š\╚╗Ż¼╩ųÖCĄ─║╦ą─╝╝ągĪó╔§ų┴«aŲĘ═Ōė^įOėŗ┤¾ČÓüĒūįė┌ć°═Ō╣®žø╔╠ĪŻĄ½ø]ėą║╦ą─╝╝ąg▓ó▓╗ęŌ╬Čų°Ų¾śIø]ėą║╦ą─ĖéĀÄ┴”ĪŻį┌▀^╚źĄ─ę╗─ĻųąŻ¼ć°«a╩ųÖC└¹ė├ūį╝║Ą─ā×ä▌┘Yį┤Ż¼═©▀^ņ`╗ŅČÓūā▀m║Žųąć°╩ął÷╠ž³cĄ─▓▀┬į▓▀┬įŻ¼Üó│÷┴╦ę╗Ślč¬┬ĘĪŻ ĪĪĪĪČ■ĪóŪ■Ą└▓▀┬įĪ¬Ī¬ ĪĪĪĪć°«a╩ųÖCĖ─īæŪ■Ą└ęÄätųT║Ņ▓óŲ║ÕōīõN╩█╩ął÷ ĪĪĪĪłDĮŌųąć°╩ųÖCŪ■Ą└ ĪĪĪĪāHāHį┌ā╔─ĻČÓęįŪ░Ż¼─”═ą┴_└ŁĪóųZ╗∙üåęį╝░É█┴óą┼▀@śėĄ─ć°ļH╩ųÖCŠ▐Ņ^ęį╝░╦¹éāį┌ųąć°Ą─┤·└Ē╔╠║åų▒Š═╩ŪūŅąęĖŻĄ─╚╦┴╦ĪŻ─ŪĢr║“╝ęļŖąąśIš²┤“Ą├╗Ķ╠ņ║┌ĄžŻ¼Č°╩ųÖCąąśIŠ═ŪÕņoĖ▀č┼ČÓ┴╦Ż¼Š═─Ū├┤╚²╝ęūį╝║Ė·ūį╝║═µĪŻ├┐ę╗éĆŲĘ┼ŲČ╝ėąų°ūį╝║Ą─ÅŖėą┴”Ą─╚½ć°┤·└ĒŻ¼▒╚╚ńųZ╗∙üåėą7éĆ╚½ć°┤·└Ē╔╠Ż¼Ęų▒°░č╩ž╚½ć°Ą─ÄūéĆ┤¾Ą─ģ^ė“Ż¼Ė„▓╗ŽÓö_ĪŻ╦¹éāų▒ĮėÅ─ÅS╝ę─├žøŻ¼ę╗╩ųĮ╗ÕXę╗╩ųĮ╗žøŻ¼ÅS╝ęĄ─õN╩█Š══Ļ│╔┴╦Ż¼╩ŻŽ┬üĒę¬ū÷Ą─╩┬ŪķŠ═╩ŪŲĘ┼Ų═ŲÅVŻ¼▒╚╚ńÅVĖµĪó╣½╣▓ĻPŽĄĄ╚Ą╚Ė³╝ėĖ▀č┼Ą─╔╠äš╗ŅäėĪŻ ĪĪĪĪŪ■Ą└└’Ą─╩┬Ūķūį╚╗ė╔Ė„īėĮøõN╔╠üĒ═Ļ│╔Ż¼¤oąĶ┤┘õNĪó¤oąĶĖŃ╗ŅäėŻ¼¤oąĶ╗\Įj┴Ń╩█ĮKČ╦Ż¼ūį╝║Š═╩Ū┤¾ĀöĪŻ─ŪĢr║“Ż¼äéäé├╚ŲĄ─ć°«a╩ųÖCĪó▒╚╚ń▓©ī¦┐ŲĮĪŻ¼Š═Ž¾ę╗┐├▓╗ų¬╦└╗ŅĄ─ąĪ├ńŻ¼┤·└Ē╔╠ī”╦³éāĖ∙▒ŠŠ═▓╗ą╝ę╗ŅÖĪŻę▓ŪĪŪĪ╩Ūę“×ķ▀@ĘN▒╗äe╚╦▓╗ą╝ę╗ŅÖĄ─Š│ĄžŻ¼┤┘│╔┴╦ųąć°╩ųÖCŪ■Ą└Ą─Ė∙▒ŠūāĖ’ĪŻ╦¹éā▀~│÷Ą─Ą┌ę╗▓ĮŻ¼Š═╩ŪÅS╔╠ūįĮ©Ū■Ą└ĪŻĄ┌ę╗┼·ŅIĄĮ┼ŲššĄ─ć°«a╩ųÖC╗∙▒Š╔ŽČ╝╩ŪÅ─ūįĮ©ĀIõNŪ■Ą└ķ_╩╝Ą─ĪŻ▓ó═©▀^ūį╝║Ą─Ū■Ą└┤“ķ_┴╦│╔╣”ų«ķTĪŻ ĪĪĪĪ┤¾╝sĄĮ┴╦2001─ĻŻ¼ć°«a╩ųÖCĮKė┌ķ_╩╝Ė─ūā▒╗╚╦ŪŲ▓╗ŲĄ─æBä▌Ż¼ųØuķ_╩╝┴╦┼c¬Ü┴óĄ─ĮøõN╔╠Ą─║Žū„ų«┬ĘĪŻĄ½╩ŪŻ¼▀@╩Ūę╗Śl┼cč¾ŲĘ┼Ų═Ļ╚½▓╗═¼Ą─┬ĘūėĪŻ(łD6)

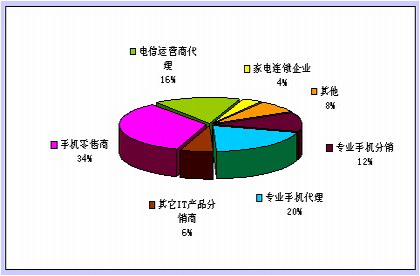

ĪĪĪĪ╔ŽłD╩ŪųZ╗∙üåĄ─ę╗╬╗Ė▀╝ēĮø└Ē╚╦×ķ╬ęéā├Ķ╩÷Ą─ĻPė┌▀M┐┌╩ųÖC┼cć°«a╩ųÖCā╔Śl▓╗═¼Ą─Ū■Ą└┬ĘŠĆŻ║╝t╔½Ą─╝²Ņ^╩Ūč¾ŲĘ┼ŲĄ─Ū■Ą└┬ĘŠĆŻ¼╦{╔½╝²Ņ^┤·▒Ē┴╦ć°«a╩ųÖCĪŻ▀M┐┌╩ųÖCūŅ│§Ą─ĘųõN─Ż╩ĮĮąū÷Ė▀Č╦Ę┼žøĪŻę╗éĆŲĘ┼ŲĢ■ėą╚¶Ė╔éĆ╚½ć°┐é┤·└ĒŻ¼╦¹éāÅ─ųŲįņ╔╠─Ū└’╚ĪžøĪóĮ╗ÕXĪŻę╗░ŃüĒšfŻ¼ųZ╗∙üåĄ╚č¾ŲĘ┼ŲÅS╔╠Ą─õN╩█Š═ĮY╩°┴╦Ż¼╩ŻŽ┬Ą─╩ŪĮøõN╔╠Ą─╩┬ĪŻ▀@ą®┤·└Ē╔╠│õ«ö┴╦╣żÅSĄ─┘YĮ┴„║═╬’┴„Ą─ĮŪ╔½Ż¼░č╩ųÖCõüĄĮ╚½ć°╩ųÖC╩ął÷└’╚źĪŻį┌Ė„éĆĄžĘĮŻ¼ėųėąĄžĘĮĄ─ĘųõN╔╠Å─ę╗╝ē┤·└Ē╠Ä─├žøŻ¼▀@śėīėīė═Ų▀MŻ¼ų▒ĄĮ╩ųÖC╣±┼_ĪŻČ°├┐ę╗īėČ╝ę¬¾w¼F├┐ę╗īėĄ─└¹ęµŻ¼╗“š▀šf╩Ū├┐ę╗īėČ╝ę¬░Ūę╗īėŲżŻ¼╦∙ęįĄĮūŅ║¾Ą─┴Ń╩█ĮKČ╦Ż¼└¹ØÖęčĮø▒╗ē║Ą├║▄▒Ī┴╦ĪŻ ĪĪĪĪ░┤ššĘų╣żŻ¼ū„×ķŪ■Ą└Ą─Ė„īėŻ¼▀Ćæ¬įō│ąō·ŲŲĘ┼Ų═ŲÅVęį╝░┤┘õNĄ─ųŪ─▄Ż¼Ą½╩Ūė╔ė┌└¹ØÖ▒ŠüĒŠ═▓╗Ė▀Ż¼ĮøõN╔╠═∙═∙Š═ø]ėą┴╦▀@śėĄ─¤ßŪķĪŻ ĪĪĪĪČ°ć°«a╩ųÖC└@ķ_┴╦╚½ć°┤·└Ē╔╠Ż¼ų▒Įė┼cģ^ė“┤·└Ē╔╠║Žū„Ż¼▓ó═©▀^į┌Ė„╩ĪįOų├Ą─Ęų╣½╦Š╗“▐k╩┬╠ÄŻ¼ų▒ĮėŽ“ĮKČ╦░l┴”ĪŻ▀@śėŻ¼Ū■Ą└Ą─ķLČ╚┤¾┤¾┐sČ╠ĪŻ▒ŌŲĮ╗»ūŅų▒ĮėĄ─ą¦ęµ╩ŪŪ■Ą└Ą─▀\ĀI│╔▒ŠŽ┬ĮĄŻ╗Ū■Ą└ųžą─Ž┬ĮĄĪóīė╝ē£p╔┘ę▓ĮoĮøõN╔╠ĦüĒ┴╦Ė³┤¾Ą─└¹ØÖŻ╗ī”┤┘õN╚╦åTĄ─¬ääŅę▓Ė³Ė▀Ą╚Ą╚Ż¼▀@ą®╩╣Ą├ć°«a╩ųÖCį┌╩ął÷ĖéĀÄ╔ŽĖ³╝ėŠ▀éõĖéĀÄ┴”ĪŻ ĪĪĪĪ▓╗āH╚ń┤╦Ż¼ę╗ą®ć°«a╩ųÖCÅS╔╠įOį┌Ė„╩ĪĄ─Ęų╣½╦Š▀Ć╠µ┤·└Ē╔╠│ąō·┴╦┘YĮ┴„Ą─┬Ü─▄Ż¼┤·└Ē╔╠ę¬ū÷Ą─āHāH╩Ū▀Mžø░lžøŻ¼╔§ų┴▀BĮKČ╦Ą─┤┘õN╗ŅäėĪóPOPĪó¬äŲĘĄ╚Ą╚ę╗öłūėĒŚ─┐ĮyĮyė╔ÅS╔╠žōž¤Ż¼╚╗║¾ÅS╝ęĄ─śIäšåTį┘┼Ńų°╔╠╝ęĄ─ĀIśIåT░č╩ųÖC┘uĮoŽ¹┘Mš▀ĪŻėą╚╦ĘQć°«a╩ųÖCĄ─▀@ĘNõN╩█×ķĪ░▒Ż─Ę╩ĮĄ─ĀIõNĪ▒ĪŻ ĪĪĪĪśIā╚╚╦╩┐šJ×ķŻ¼Ų¾śI▀M╚ļ─│éĆ«aśI│§Ų┌Ż¼╠žäe╩Ū▀M╚ļę╗éĆīŻśI╗»Ęų╣ż│╠Č╚Ė▀Ą─Ž┬ė╬Ž¹┘MŅÉ«aśIŻ¼ĀIõN─▄┴”┐ų┼┬▒╚╝╝ąg─▄┴”Ė³ųžę¬Ż¼ōĒėąĀIõNŪ■Ą└ę▓▀h▒╚ōĒėąūį╝║Ą─╔·«a╗∙ĄžĖ³─▄┐╣’LļUŻ¼ę“┤╦Ż¼õN╩█Ū■Ą└ī”╩ųÖC«aŲĘĄ─ė░Ēæ│╠Č╚╔§ų┴│¼▀^┴╦«aŲĘ▒Š╔ĒĪŻ ĪĪĪĪÜv╩Ę╗žŅÖŻ║ ĪĪĪĪ┴Ń╩█īė├µĪ¬Ī¬ ĪĪĪĪĄ┌ę╗▓Įųąć°ļŖą┼īŻĀIĢr┤·Ż║õN╩█╩ųÖCĄ─ų╗ėąųąć°ļŖą┼ūį╝║Ą─ĀIśIÅdŻ¼ļS║¾│÷¼F┴╦ę╗ą®ąĪĄĻõüŻ¼ų„ę¬ęįĮøĀI╦«žø╩ųÖC×ķų„ĪŻ ĪĪĪĪĄ┌Č■▓Į═©ą┼┤¾╩ął÷│¬ų„ĮŪŻ║«öųąć°ļŖą┼Ę┼ķ_╩ųÖCõN╩█ų«║¾Ż¼īŻśIąįĄ─╩ųÖCĄĻ│÷¼F┴╦Ż¼Ą½čĖ╦┘ė┐¼FĄ├ūŅČÓĄ─▀Ć╩Ū═©ą┼┤¾╩ął÷ęį╝░└’├µĄ─╣±┼_ĪŻ ĪĪĪĪĄ┌╚²▓Į▀BµiĄĻ┤¾┘uł÷ß╚ŲŻ║Å─2001─Ļķ_╩╝Ż¼╝ęļŖĄ─▀BµiŲ¾śIķ_╩╝▀M╚ļ╩ųÖCõN╩█ŅIė“Ż¼╩ųÖC┤¾┘uł÷ę▓į┌▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Ą╚Ąž│÷¼FŻ¼ąĪõüūėĄ─╩ųÖC╔·ęŌįĮüĒįĮļyū÷Ż¼Ž¹┘Mš▀┘ÅÖC╚šęµ╝»ųąĄĮ▀@ą®▀BµiĄĻ║═┤¾┘uł÷ų«ųąĪŻ ĪĪĪĪĘųõNŪ■Ą└Ī¬Ī¬ ĪĪĪĪĄ┌ę╗▓Įųąć°ļŖą┼ūį╝║░³õNŻ║ ĪĪĪĪĄ┌Č■▓Į┐é┤·└Ē’L╣Ōę╗ĢrŻ║│÷¼F┴╦┤¾Ą─┤·└Ē╔╠Ż¼▒╚╚ńųąÓ]Ųš╠®▀@śėĄ─╚½ć°ąį┐é┤·└Ē╔╠Ż¼į┌2001─ĻŻ¼ųąÓ]Ųš╠®ĘųõNĄ─╩ųÖCš╝ĄĮ┴╦╚½ć°┐é┴┐Ą─1Ż»3ĪŻŲõ╦³ÄūéĆĘųõNŠ▐Ņ^ĘõąŪĪó╠ņę¶ĪóķL▀hĪóÉ█╦╣Ą┬Ą╚Ż¼Äū║§░čš╝ō■ć°ā╚90%ęį╔Ž╩ął÷Ę▌Ņ~Ą─č¾╩ųÖCĮo╣ŽĘų═Ļ«ģĪŻč¾╩ųÖC▀M╚ļųąć°ę▓ąĶę¬▀@ą®ōĒėą╬’┴„║═┘YĮ┴„Ą─▒ŠĄžĘųõNŲ¾śIĄ─║Žū„Ż¼ę“┤╦╦¹éāą╬│╔┴╦ķLŲ┌Ą──¼Ų§ĪŻ ĪĪĪĪĄ┌╚²▓ĮŪ■Ą└▒ŌŲĮ╗»Ż║2002─Ļķ_╩╝Ż¼┐é┤·└ĒĄ─╚šūė▓╗║├▀^┴╦Ż¼ę“×ķš¹éĆ«aśIµ£ąĶę¬ūīĘųõNŪ■Ą└▒ŌŲĮ╗»Ż¼╝ė╔Žć°«a╩ųÖC╝Ŗ╝Ŗ└@▀^╚½ć°┐é┤·└Ē▀@ę╗ĻPŻ¼┐é┤·└ĒĄ─╩ął÷Ę▌Ņ~ķ_╩╝Ž┬ĮĄĪŻę▓ėą┤·└Ē╔╠ķ_╩╝┐╝æ]Į©┴óūį╝║Ą─ŲĘ┼Ų┴Ń╩█▀BµiĄĻŻ¼śŗų■ÅŖ┤¾Ą─ĮKČ╦ŠWĮjĪŻ ĪĪĪĪč¾╩ųÖCĄ─ĘųõN─Ż╩ĮŻ║ ĪĪĪĪūŅ│§Ą─╩ųÖCĘųõN─Ż╩ĮĮąū÷Ė▀Č╦Ę┼žøŻ¼▀@╩Ūč¾╩ųÖC▀M▄Ŗųąć°╩ął÷ĢrūŅ│§▓╔╚ĪĄ─ĘĮ╩ĮĪŻę╗éĆŲĘ┼ŲĢ■ėąę╗ĄĮā╔éĆ╚½ć°┐é┤·└ĒŻ¼▀@ą®┤·└Ē╔╠│õ«ö┴╦╣żÅSĄ─┘YĮ┴„║═╬’┴„Ą─ĮŪ╔½Ż¼░č╩ųÖCõüĄĮ╚½ć°╩ųÖC╩ął÷└’╚źĪŻį┌Ė„éĆĄžĘĮŻ¼ėųėąĄžĘĮĄ─ĘųõN╔╠Å─ę╗╝ē┤·└Ē╠Ä─├žøŻ¼▀@śėīėīė═Ų▀MŻ¼ų▒ĄĮ╩ųÖC╣±┼_ĪŻ«ö╩Ī╝ēĘųõNįĮüĒįĮ▀mæ¬╩ął÷▓ó│╔×ķ╩ął÷ų„┴„ĢrŻ¼Ė▀Č╦Ę┼žøĄ─Üv╩ĘŠ═ĮY╩°┴╦ĪŻ─┐Ū░č¾╩ųÖCę▓Ųš▒ķķ_╩╝īŹąą┤¾ģ^ė“╗“š▀╩Ī╝ēĄ─õN╩█─Ż╩ĮĪŻ ĪĪĪĪĪ░┐ņ¶~│į┤¾¶~Ī▒ ĪĪĪĪæ¬įōšfŻ¼╩ųÖCŪ■Ą└Ą─ūāĖ’ūį▓©ī¦╩╝ĪŻ ĪĪĪĪ2000─ĻŻ¼▓©ī¦┐┐└ŅńõĻJ│÷┴╦ų¬├¹Č╚ĪŻĄ½į┘║├Ą─ų¬├¹Č╚ę▓ę¬ėą╚╦įĖęŌ╠═ÕX┘I«aŲĘĪŻūŅ│§Ż¼ąņ┴ó╚Aę▓Žļė├╚½Ū“╩ųÖC╔·«a╔╠æTė├Ą─õN╩█ĘĮ╩ĮĪ¬Ī¬┤·└ĒųŲĪ¬Ī¬ū„×ķ▓©ī¦╩ųÖCõN╩█Ą─ų„ę¬Ū■Ą└ĪŻĄ½ĮøõN╔╠▓╗śĘęŌŻ¼šlČ╝▓╗įĖ├░’LļU┤·└ĒŪ░═Š╬┤▓ĘĄ─ć°žøĪŻ ĪĪĪĪ«öĢrĄ─╩ųÖCÄū║§Č╝╩Ūė╔╚½ć°ę╗ą®īŻśIĄ─╩ųÖCĮøõN╔╠ų╝ēĘųõNŻ¼╩ųÖCĄ─ĘųõN╩ął÷Äū║§▒╗ūŅ┤¾Ą─ÄūéĆīŻśIĮøõN╔╠ē┼öÓĪŻŽ±ųąÓ]Ųš╠®Īó╠ņę¶ĪóĘõąŪĪóÉ█╦╣Ą┬Ą╚Ą╚Ż¼╦¹éā╣ŽĘų┴╦š¹éĆ┤¾ĻæĄ─╩ųÖCĘųõN╩ął÷Ż¼ĘųõNĄ─╩Ū─”═ą┴_└ŁĪóÉ█┴óą┼ĪóųZ╗∙üåĄ╚╩ųÖCŠ▐Ņ^Ą─«aŲĘĪŻ ĪĪĪĪ▓©ī¦╩ųÖC═Ų┴╦ā╔éĆį┬Ż¼╩ął÷Įz║┴▓╗ęŖŲ╔½ĪŻø]▐kĘ©Ż¼ąņ┴ó╚A─├│÷ūŅŠ▀ųąć°╠ž╔½Ą─Ī░╚╦║ŻæągĪ▒Ż¼┤¾┴┐šąŲĖśIäšåTŻ¼├┐╬╗śIäšåTžōž¤ę╗éĆģ^Ą─ÄūŚlĮųĪŻįń│┐▒│ų°░³ę╗ŚlĮųę╗ŚlĮų╚ź╩ųÖCĄĻĘ┼žøŻ¼═Ē╔Žėųųę╗╩š╗žŻ¼ÖCūė┘u│÷Š═╩šÕXŻ¼«öł÷Š═Įo╔╠ĄĻ╠ß│╔ĪŻśIäšåTŽļų°Ę©ā║┼cĄĻā╚ĀIśIåT╠ūĮ³║§Ż¼Ž─╠ņ┘IéĆ╬„╣ŽŻ¼Č¼╠ņ╦═▒Ł¤ß╦«ĪŻŠ═╩Ū┐┐▀@ĘN▀B║ÕĦ└¹šTĄ─ĘĮ╩ĮŻ¼▓©ī¦Ą─õN┴┐╔ŽüĒ┴╦ĪŻ▀@ĘNõN╩█ĀŅørŠS│ų┴╦▌^ķLę╗Č╬ĢrķgŻ¼ĄĮ1999─Ļ─ĻĄūŠ╣õN╩█┴╦5╚fČÓ┼_╩ųÖCĪŻ ĪĪĪĪūį╝║═ŲõN╩ųÖCćLĄĮ╠Ņ^║¾Ż¼ąņ┴ó╚AøQČ©Į©┴óūį╝║Ą─õN╩█¾wŽĄĪŻį┌┤╦║¾Ą─Äū─ĻķgŻ¼▓©ī¦Į©┴ó┴╦┐╔ęįų▒▀_┐hę╗╝ēŻ¼╔§ų┴╩ŪÓlµé╗∙īėĄ─▓©ī¦õN╩█ŠWĮjĪŻ─┐Ū░▓©ī¦ęčĮøōĒėą┴╦28╝ę╩Ī╝ēõN╩█╣½╦ŠŻ¼300ČÓéĆĄž╩ą╝ē▐k╩┬╠ÄĄ─╗∙▒Š┐“╝▄Ż¼╔Ž╚f╚╦Ą─õN╩█Ę■äšĻĀ╬ķŻ¼╠¢ĘQĪ░ųą╚AĄ┌ę╗╩ųÖCõN╩█ŠWĪ▒ĪŻ▀@éĆ²ŗ┤¾Ą─õN╩█¾wŽĄ║─╚źĮ³4ā|į¬Ą─┘Mė├ĪŻ ĪĪĪĪī”ė┌▓©ī¦╩ųÖCĄ─õN╩█æ┬įŻ¼ąņ┴ó╚Aę▓║▄╩Ū┘M┴╦ę╗Ę¼─XĮŅĪŻč¾ŲĘ┼Ųį┌┤¾│Ū╩ąįńęč╝ęė„æ¶ĢįŻ¼ć°«a╩ųÖC║▄ļy▓ÕūŃŻ¼ė┌╩ŪŻ¼ąņ┴ó╚A┴Ē▒┘§ĶÅĮŻ¼Ž╚Å─ųąąĪ│Ū╩ą╚ļ╩ųŻ¼ę└┐┐ć°«a╩ųÖCĄ─ārĖ±ā×ä▌Ż¼═╗ŲŲč¾ŲĘ┼ŲĄ─ĘŌµiĪŻ▀@ę╗Ī░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą─ĀIõN┬ĘŠĆ╣¹╚╗ūÓą¦Ż¼▓©ī¦┼cŲõ╦³ć°«a╩ųÖCę╗ŲŻ¼čĖ╦┘š╝ŅI┴╦ųąąĪ│Ū╩ąĄ─╩ął÷ĪŻ ĪĪĪĪöĄō■’@╩ŠŻ¼2002─Ļ1-7į┬▓©ī¦╩ųÖCõN┴┐▀_239╚f┼_Ż¼▓óŅAėŗ╚½─ĻīóõN╩█450╚f┼_ū¾ėęŻ¼▒╚2001─Ļį÷ķL50%ū¾ėęĪŻ ĪĪĪĪį┘║¾üĒŻ¼ć°«a╩ųÖCųŲįņ╔╠Ą─╚šūėŠ═║├▀^ČÓ┴╦ĪŻ«öTCLĄ─īÜ╩»ŽĄ┴ą┤¾Ę┼«É▓╩Ą─Ģr║“Ż¼ųąÓ]Ųš╠®▀@śėĄ─┤¾┤·└Ē╔╠ę▓ų„äėšę╔Ž┴╦ķTĪŻ2001─ĻŻ¼ļpĘĮŠ═║×╩▀^ę╗┤╬ąį░³õN─│┐Ņ╩ųÖC10╚f┼_Ą─║Žū„ģfūhĪŻ▀@ĘNū÷Ę©Ż¼TCLęŲäė═©ėŹ╣½╦ŠĄ─└Ž┐é╚f├„łįĘQų«×ķĪ░║Ž┐v▀BÖMŻ¼╔ŅČ╚ĘųõNĪ▒ĪŻ ĪĪĪĪTCLĄ─Ī░ĮŃ@ŠŃśĘ▓┐Ī▒(ā׹ŃĮøõN╔╠┬ō├╦)Ż¼ŲõīŹę▓╩Ū▀@ĘNū÷Ę©Ą─čė└mĪŻė╔ė┌Ī░ĮŃ@ŠŃśĘ▓┐Ī▒Ģ■åTę╗─Ļę¬Į╗20ČÓ╚fĢ■┘MŻ¼ę╗ķ_╩╝ģó╝ėĄ─ĘųõN╔╠┴╚┴╚¤oÄūŻ¼║¾üĒę¬Ū¾╝ė╚ļĄ─Äū║§öDŲŲ┴╦ķTÖæŻ¼ō■šfį┌╗▌ų▐Ż¼┤¾┤¾ąĪąĪĄ─ĮøõN╔╠╠ßų°¼F┐ŅĄ╚ų°╚f├„łįĄ─ĮėęŖŻ¼Č°Ą╚ų°┼·£╩╝ė╚ļĪ░ĮŃ@ŠŃśĘ▓┐Ī▒Ą─╩ųÖC╔╠╚╦ę▓┼┼Ų┴╦ķLĻĀĪŻįņ│╔▀@éĆŠų├µĄ─Ė∙▒ŠįŁę“╩Ū┘uTCL╩ųÖC┘ŹÕXŻĪ ĪĪĪĪĮŃ@ŠŃśĘ▓┐ī”ĮøõN╔╠Ą─╝żäŅš■▓▀Īóī”║åå╬Ą─Ų§╝sąį║Žū„Ž“æ┬į║Žū„╗’░ķĻPŽĄĄ─▐D╗»ĘŪ│Żųžę¬ĪŻ ĪĪĪĪ╚ź─Ļ─ĻĄūŻ¼TCLėųŽŲŲę╗ł÷╩ųÖCŪ■Ą└Č■┤╬Ė’├³Ą─Ī░╝t╔½’L▒®Ī▒ĪŻęįĪ░Ė’├³Ą─Ī▒╝t╔½░³čbīŻ┘uĄĻŻ¼TCL╔Ņ█┌ę╗į┬▓╝³c40éĆĪŻīŻ┘uĄĻį°╩Ūć°═Ō╩ųÖCŲ¾śIĄ─│Żė├▓▀┬įŻ¼ī”╦▄įņŲĘ┼Ųą╬Ž¾ŅHėąęµ╠ÄŻ¼Ą½Į©┴óīŻ┘uĄĻūŅļy╠Ä└ĒĄ─Š═╩Ū┼cĘųõN┤·└Ē╔╠Ą─ĻPŽĄŻ¼╚ń╣¹ÅS╝ę└@ķ_┤·└Ē╔╠ų▒ĮėŽ“ĮKČ╦┴Ń╩█Ą─īŻ┘uĄĻ╣®žøŻ¼┬ĘÅĮļm╚╗┐sČ╠ģsė░Ēæ┴╦┤·└Ē╔╠Ą─└¹ęµĪŻ ĪĪĪĪTCLĄ─ŲĮ║Ō▓▀┬į╩ŪŻ¼īó╚½ć°Ė„╩Ī╝ēĘųų¦ÖCśŗ║═Ąžģ^╝ē▐k╩┬╠ÄĖ─įņ│╔╝ā┤ŌĄ─╩ął÷ĀIõN╣▄└ĒĘ■äšŲĮ┼_Ż¼▓╗ģó┼cŠ▀¾wĄ─ĮøĀIŻ╗╩Ī╝ē░³õN╔╠║═┤·└Ē╔╠░lš╣│╔╬’┴„┼õ╦═Ą─Č■╝ēŲĮ┼_Ż¼žōž¤ĘųõNĪó░lžøŻ╗Ąžģ^╝ēĮøõN╔╠į┌TCLĄ─ę²ī¦Ž┬ūā╔Ē×ķŲĘ┼Ųš╣╩ŠĪóĘ■äšśą╝~╝µŠ▀ģ^ė“ąį╬’┴„┼õ╦═┬Ü─▄Ą─Ųņ┼×īŻ┘uĄĻŻ╗Č°įŁüĒĄ─ĘųõN┴Ń╩█ĮKČ╦ätč▌ūā│╔╝ė├╦īŻ┘uĄĻĪóą╬Ž¾ĄĻĪŻ ĪĪĪĪ«ö▓©ī¦Ą─śIäšåT▒│ų°╩ųÖC░ż╝ę░żæ¶╦═žø╔ŽķTĄ─Ģr║“Ż¼╦¹éā▓óø]ėąęŌūRĄĮŻ¼ųąć°╩ųÖCŪ■Ą└Ą─ć└├▄Ą─ŠWĮjŠ═╩Ū▀@śė▒╗╦║ķ_┴╦ę╗éĆ┐┌ūėŻ¼╚╗║¾▀@éĆ┐┌ūėįĮüĒįĮ┤¾Ż¼▓óų▒Įė┤┘│╔┴╦╬ęć°╩ųÖC╩ął÷é„ĮyõN╩█Ū■Ą└Ą─ūāĖ’ĪŻ ĪĪĪĪę▓Š═╩Ūį┌▀@ę╗▒│Š░Ž┬Ż¼2002─ĻŻ¼«öÉ█┴óą┼śO▓╗ŪķįĖĄž═╦│÷ųąć°╩ął÷Ą─Ģr║“Ż¼«öųZ╗∙üåĪó─”═ą┴_└Łūįą┼īóĒĢ┐╠═╠╩╔▀@ę╗ą┬Ą─╩ął÷Ę▌Ņ~Ą─Ģr║“Ż¼ųąć°Ą─╩ųÖC╔╠éāģs╔Žč▌┴╦ę╗│÷Ī░┐ņ¶~│į┤¾¶~Ī▒╔╠śI╗ŅäĪŻ¼░č┐ńć°╣½╦Šūįęį×ķĄĮūņ▀ģĄ─Ī░╩ņ°åūėĪ▒┤¦╚ļ─ęųąĪŻ ĪĪĪĪĮKČ╦Ą─┴”┴┐ ĪĪĪĪ▀@╩Ū▒▒Š®╣½ų„ē×ę╗éĆ╩ųÖCĀIśIÅdų▄─®Ą─ł÷Š░Ż║ā╔éĆ═ŲÅVĢ■š²į┌▀MąąĪŻ┴óų°╝ł░Õ┌w▐▒Ž±Ą─▀@ę╗Ņ^╩ŪÅBą┬Ż¼╦³š²į┌═ŲÅVūį╝║ūŅą┬┐ŅĄ─KITTY8298╩ųÖCŻ¼▀@┐ŅĪ░žł─śĪ▒Ų┴─╗╩ųÖC╩ŪĘ┬šš┐©═©KITTYžłĄ─Ż¼ĘŪ│Ż┐╔É█ĪŻÅBą┬ė├╦³īŻ╣źĄ─Š═18ų┴30Üqū¾ėęĄ─Ģr╔ą┼«ąįŻ¼×ķ┤╦Ż¼╦¹éāį┌▒▒Š®ķ_š╣┴╦ę╗éĆį┬Ą─┘I╩ųÖC╦═Ī░ķ_ą─┤¾ČY░³Ī▒╗ŅäėŻ¼▀@éĆČY░³ā╚ėąõćļŖ│žĪó╩ųÖC╠ūĪó¤╔╣ŌÆņ└KĪóüĒļŖķWÆņ’ŚĄ╚─Ļ▌p╚╦ūŅŽ▓ÜgĄ─╩ųÖCčb’ŚĪŻ┤¾ÅdĄ─┴Ēę╗Ņ^Ż¼Æņų°└Ņńõ┤¾Ę∙╦▄┴ŽŽ±Ą─▓©ī¦š²į┌šłąĪśĘĻĀų·┼dĮą┘uūį╝║Ą─▓©ī¦S1000╩ųÖCŻ¼┘Ię╗▓┐╩ųÖC╦═Ī░└╦┬■╠ūčbĪ▒ĪŻį┌š¹éĆ▀^│╠ųąŻ¼ÅBą┬║═▓©ī¦Č╝▓╗öÓķ_┤¾ę¶┴┐ęįē║ūĪī”ĘĮĄ─ą¹é„┬Ģę¶ĪŻ ĪĪĪĪĪ░▀@└’Äū║§ų▄ų▄Č╝ėą║├Äūł÷═ŲÅVĢ■ĪŻĪ▒ę╗╬╗õN╩█╔╠šfĪŻ╦¹šfŻ¼ūį╝║Ą─╣½╦Š└’ć°«a╩ųÖCõN╩█Į±─Ļį÷ķLūŅ┐ņŻ¼╦∙ęįŻ¼¼Fį┌ę¬į┌▀@└’ėåéĆł÷ĄžŻ¼ų┴╔┘Ą├╠ßŪ░ā╔ų▄ĪŻĮKČ╦ę╗ų▒Š═╩ŪĖ„╔╠╝ęĄ─▒žĀÄų«ĄžŻ¼ć°«a╩ųÖCĖ³╝ė├„░ūĪ░ĮKČ╦×ķ═§Ī▒Ą─Ą└└ĒŻ¼├„░ū┤┘õNĄ─┴”┴┐║═ī¦┘ÅĄ─ųžę¬ąįĪŻ×ķ┤╦Ż¼ć°«a╩ųÖCį┌ĮKČ╦╔Ž═Č╚ļ┴╦┤¾┴┐Ą─╚╦┴”║═╬’┴”Ż¼▓╗Ž¦ėÓ┴”Ąžį┌ĮKČ╦╔Žš╣ķ_č¬Ų┤ĪŻ ĪĪĪĪį┌╚╦┴”╔ŽŻ¼Äū║§╦∙ėąĄ─ć°«a╩ųÖCČ╝ėąę╗ų▒²ŗ┤¾Ą─┤┘õNĻĀ╬ķŻ¼▀@éĆöĄūų╔┘ätęįöĄŪ¦ėøŻ¼ČÓät╔Ž╚fĪŻ╦¹éāų▒Įė╔Ņ╚ļĮKČ╦Ž“Ž¹┘Mš▀═ŲĮķūį╝║Ų¾śIĄ─«aŲĘŻ¼═¼ĢrÄ═ų·┴Ń╩█╔╠Ą─ĀIśI╚╦åT═ŲĮķ«aŲĘĪŻ ĪĪĪĪį┌╬’┴”╔ŽŻ¼▓╗āHāHį┌╣Ø╚šŲ┌ķg┤¾ū÷┤┘õNąŃŻ¼Š═╩Ūį┌ŲĮĢr▀@śėĄ─┤┘õNąŃę▓╩Ū╩ął÷╔Žč▌ĪŻį┘╝ė╔Ž├¹─┐Ę▒ČÓĄ─Ž¹┘M┤┘õNš■▓▀Ż¼╚ń├¹─┐Ę▒ČÓĄ─┘øŲĘĪóā×╗▌║═ūī└¹Ą╚Ą╚ĪŻ▀@ą®Č╝▀Ćø]ėą░³└©¤¶ŽõĪóPOPÅVĖµ┼ŲĄ╚Ą╚ĪŻ ĪĪĪĪĮKČ╦╩Ū║═Ž¹┘Mš▀ų▒Įė£Ž═©Ą─Łh╣ØĪŻš{▓ķ’@╩ŠŻ¼ų╗ėą30%Ą─Ž¹┘Mš▀╩Ū─│ĘNŲĘ┼ŲĄ─łįøQČ°ųęīŹĄ─║┤ąlš▀Ż¼╩ŻŽ┬Ą─╚╦═∙═∙╩ŪĪ░Ž╚┐┤┐┤į┘šfĪ▒Ż¼ė┌╩Ū▀@▓┐Ęų╚╦Ą─┘Å┘IĘĮ░ĖśO┤¾│╠Č╚╔Ž╩Ūė╔ĮKČ╦┤┘õN╚╦åTøQČ©Ą─ĪŻė┌╩ŪŻ¼ć°«a╩ųÖCųŲįņ╔╠Š═į┌ūŅĮKĄ─┴Ń╩█╔╠ĄĻŻ¼ė├╚╦║Żæąg▓╝Ž┬┴╦Ī░╠ņ┴_ĄžŠWĪ▒ĪŻ ĪĪĪĪį┌▀@śėĄ─ĀIśIÅdŻ¼╠╚čų°Ą─╚╦ųąų┴╔┘ėąę╗░ļ╩ŪÅS╝ęĄ─śIäšåTĪŻ─Ńę╗Ą®ū▀▀M╚źŻ¼Š═Ģ■░l¼F║▐▓╗─▄ūį╝║ėą8éĆ─X┤³16ų╗Č·ČõŻ¼ę“×ķ─ŃęčĮø▒╗üĒūį▓╗═¼ÅS╝ęĄ─śIäšåTėč║├Ąž└Ł│Čų°ĄĮūį╝║Ą─╣±┼_Ū░┴╦ĪŻį┌ųąć°Ą─Č■Īó╚²╝ē│Ū╩ąŻ¼▀@ĘN¼FŽ¾Ė³▓╗Ą├┴╦ĪŻō■šfŻ¼į┌─Ū└’Ż¼─Ń╚¶╩ŪŽļ┘IųZ╗∙üåĪó─”═ą┴_└Ł╔ČĄ─Ż¼▀ĆĄ├┘Mę╗Ę¼ų▄š█ĪŻĄĻåTąĪĮŃ│Ż│ŻĢ■ĘŁų°░ūč█ÓĮÓņų°ÅØŽ┬č³╚źĄĮ╣±┼_║¾├µšę░ļ╠ņ▓┼─▄šęĄĮ─Ńꬥ─┼ŲūėŻ¼║▄┐╔─▄▀Ćø]ėą─Ńꬥ─ą═╠¢ĪŻč¾ŲĘ┼ŲŠ═╩Ū▀@śė─¬├¹Ųõ├ŅĄž▒╗öDāČ║═Ų┴▒╬┴╦ĪŻ ĪĪĪĪ╦╣Ą┘╬─╩ŪųZ╗∙üåųąć°╣½╦ŠĄ─Ė▀╝ēĮø└ĒŻ¼╦¹ī”ėøš▀ųv╩÷┴╦╦¹į┌╔Į¢|ę╗éĆ│Ū╩ąĄ─ęŖ┬äŻ║ ĪĪĪĪĪ░▀@╩Ūę╗éĆ▓╗┤¾Ą─│Ū╩ąŻ¼ę╗éĆå╬ĄĻ├┐╠ņĄ─╩ųÖCõN╩█┴┐┐╔─▄Š═─Ū├┤╩«Äū▓┐Ż¼ė┌╩ŪĮø└ĒęÄČ©Ż¼▒ŠĄĻę╗╠ņų╗įS┘u1▓┐ųZ╗∙üå╩ųÖCŻ¼ČÓ┘uš▀┴PŻ¼Č°╚ń╣¹┘uć°«a╩ųÖCŻ¼┘uĄ├įĮČÓ¬ääŅįĮČÓĪŻĪ▒ ĪĪĪĪ┤╦ŅɼFŽ¾Ą─╚½▓┐Ė∙į┤į┌ė┌└¹ęµĄ─Ęų┼õĪŻ ĪĪĪĪ─│śIā╚╚╦╩┐╦Ń┴╦ę╗éĆ┘~Ż║ę╗▓┐į┌╩ął÷╔Ž╩█ār2500į¬Ą─╩ųÖCŻ¼╦³Ą─│÷ÅSārāH×ķ1250į¬ū¾ėęŻ¼Äū║§ėą50%Ą─└¹ØÖ║═┘Mė├┴¶į┌┴╦Ū■Ą└Ż¼▀@ųąķg┐█│²īėīėČÉ┘Mų«║¾Ż¼║▄’@╚╗Ż¼Ū■Ą└Ą─▒ŌŲĮ┼cʱŻ¼║▄┤¾│╠Č╚╔Žė░ĒæĄĮ┴╦╩ųÖCõN╩█╔╠Ą─└¹ęµĪŻ ĪĪĪĪįĮĄĮĄūīėĄ─ĮøõN╔╠║═┴Ń╩█╔╠Ż¼įĮįĖęŌ┘uć°«a╩ųÖCŻ¼ę“×ķ▀@└’├µĄ─└¹ØÖĖ▀Ą├ČÓŻ¼╔§ų┴ć°«a╩ųÖCĄ─└¹ØÖ▒╚č¾ŲĘ┼ŲĖ▀│÷ę╗▒ČĪŻč¾ŲĘ┼Ų═©▀^īėīė┼·░lŻ¼ĄĮūŅ║¾├µĄ─└¹ØÖ┤¾Ė┼ų╗ėą╚²╦─éĆ░┘Ęų³cĪŻČ°ć°«a╩ųÖC═∙═∙éĆėą10éĆ³cū¾ėęĄ─└¹ØÖ┐šķgĪŻ═¼śė┘uę╗▓┐1500ēKÕXū¾ėęĄ─╩ųÖCŻ¼╚ń╣¹╩Ūč¾ŲĘ┼ŲĄ─Ż¼▒╚╚ńšf╩ŪųZ╗∙üåŻ¼┐╔─▄┴Ń╩█╔╠─▄ÆĻéĆ┴∙Ų▀╩«ēKÕXŻ¼Č°╚¶╩Ūć°«a╩ųÖCŻ¼▓Ņ▓╗ČÓ─▄ėą150į¬ū¾ėęĄ─└¹ØÖĪŻ╚ń┤╦▀@░ŃŻ¼╬ęĖ╔┬’▓╗╩╣ä┼▀║║╚ć°«aĄ─┼Ųūė─žŻ┐ ĪĪĪĪę▓ę“×ķ▒ŌŲĮŻ¼╦∙ęįą┼ŽóĄ─Ę┤üūāĄ├śO×ķĢ│┐ņĪŻ═©│Żę╗éĆĄĻ╠├Ą─õNžøŪķør╚ń║╬Ż¼ÅS╝ęĄ─▐k╩┬╠Äį┌«ö╠ņŠ═┐╔ęį½@ŽżŻ¼╦¹éā±R╔Ž═©ų¬«öĄžĄ─┼·░l╔╠Ż¼ūŅ═ĒĄ┌Č■╠ņę╗įńŠ═┐╔ęį▀MžøĪŻČ°ųZ╗∙üåŠ═║▄ļyū÷ĄĮ▀@ę╗³cĪŻStevenšfŻ¼ĮKČ╦Ą─╩ął÷Ą─ŪķørŻ¼ĄĮųZ╗∙üåÅS▓┐┤¾Ė┼╩ŪĄ┌╚²╠ņĄ─╔Ž╬ńŻ¼ĄĮ╬ę▀@└’Š═ęčĮø╩ŪŽ┬╬ń┴╦Ż¼╚╗║¾╬ęéā▓┼─▄čažø░lžøĪŻ ĪĪĪĪą┼ŽóĄ─═©│Ż┼cʱŻ¼į┌║▄┤¾│╠Č╚╔Žę▓į┌ė░Ēæų°ĮKČ╦╚╦åTĄ─ĘeśOąįĪŻį┌▒▒Š®Ą─╩ųÖCĄĻŻ¼ÅS╔╠ĮøõN╔╠│Ż│Ż«öł÷Š═ĮoõN╩█åTāČ¬äŻ¼┘u│÷ę╗┼_ČÓĢrĮo100į¬Ż¼╔┘Ą─Ģr║“ę▓─▄ėąČ■Īó╚²╩«į¬ĪŻ▀@ą®╚╦ĄūąĮ▓╗Ė▀Ż¼ę╗éĆį┬Äū░┘ēKÕXŻ¼╦∙ęį▀@śėĄ─┐┤Ą├ĄĮĄ─¬ääŅš■▓▀ī”╦¹éāüĒšfėąų°śO┤¾Ą─╬³ę²┴”ĪŻ ĪĪĪĪ┐╔ęįšfŻ¼░č╬š┴╦▀@śėĄ─ĮKČ╦┘Yį┤Ż¼─ŃŠ═┌AĄ├┴╦╩ął÷ĪŻ▓╗╩Ūå߯┐ ĪĪĪĪ2003─ĻĄ─ūāöĄ ĪĪĪĪį┌▀^╚źĄ─ā╔─ĻųąŻ¼ć°«a╩ųÖCĄ─ĀIõNų«Ą└┐╔ęįĘųĮŌ×ķęįŽ┬╚²éĆ▓┐ĘųŻ║ ĪĪĪĪ╚╦║ŻæągŻ½╚½│╠▒Ż±{Ż½Ė▀Ņ~└¹ØÖŻĮć°«a╩ųÖCĄ─ĀIõNų«Ą└ ĪĪĪĪ▒M╣▄ėą▀@śė─ŪśėĄ─å¢Ņ}Ż¼▒╚╚ń│╔▒Š▀^Ė▀Ż¼▒╚╚ńŪ■Ą└▓╗ĮĪ┐ĄĄ╚Ą╚█EŽ¾Ż¼Ą½╩Ū¼FīŹĄ─┐éÜwėąŲõ║Ž└Ēų«╠ÄŻ¼Ī░┌A└¹Ī▒▓┼╩Ūė▓Ą└└ĒĪŻ═©▀^▀@śėĄ─Ū■Ą└▓▀┬įŻ¼ć°«a╩ųÖCĄ─Ą┌ę╗éĆæę█¤oę╔╩Ū┌A┴╦ĪŻĄ½╩Ū║▄’@╚╗Ż¼į┌╩ųÖCŪ■Ą└ųąŻ¼ęčĮø│÷¼F┴╦▀@śė─ŪśėĄ─ą┬Ą─ūā┴┐║═ą┬Ą─ĮŪ╔½Ż¼ć°«a╩ųÖCæ¬╚ń║╬└¹ė├▀@ĘNūā┴┐║═ĮŪ╔½Ż¼└^└mį┌╩ął÷’LįŲųą╣ź│Ū┬ėĄžĪó╦∙Ž“┼¹├ęŻ┐ ĪĪĪĪūā┴┐ų«ę╗Ż║╠KĪó├└╚ŠųĖ╩ųÖCŪ■Ą└ ĪĪĪĪ2002─Ļ12į┬1╚š╔Ž╬ńŻ¼─ŽŠ®Į┴Ļ’łĄĻ│╔┴╦ųąć°╩ųÖCśIĄ─╚║ėóĢ■Ż¼╠KīÄļŖŲ„╝»łFĄ─Ī░ųąć°╩ųÖCõN╩█Ū■Ą└░lš╣┌ģä▌Ī▒šōē»į┌▀@└’š┘ķ_ĪŻÅBą┬Īó║ŻĀ¢Īóą▄žł╩ųÖCĄ─└Ž┐éŻ¼TCLĪó▓©ī¦Īó┐ŲĮĪĪó┐Ą╝čĄ╚╩ųÖCĄ─õN╩█Ė▒┐éŻ¼╬„ķTūėĪó╦„─ßÉ█┴óą┼Īó░óĀ¢┐©╠žĄ╚╩ųÖCĄ─õN╩█┐é▒OŻ¼²R²R│÷¼Fį┌Ģ■ł÷ĪŻ ĪĪĪĪĢ■╔ŽŻ¼╠KīÄ┼cģóĢ■Ą─ÅS╝ę║═┤·└Ē╔╠Ż¼║׎┬┴╦2003─ĻČ╚Ą┌ę╗Åł┤¾å╬Ī¬Ī¬20ā|į¬╝s160╚f┼_ĪŻ▀@ę╗▓╔┘ÅĮY╣¹ūī╩ųÖCÅS╔╠║═ęŌė¹öU┤¾╩ųÖC┴Ń╩█ä▌┴”Ą─╠KīÄūŅ║¾Č╝Įį┤¾ÜgŽ▓ĪŻ ĪĪĪĪ╠KīÄ░č╩ųÖCČ©×ķ2003─ĻĄ─ų¦ų∙õN╩█ŲĘŅÉų«ę╗Ż¼īóė├ū÷╝ęļŖĄ─╩ųĘ©ÅŖä▌ōīš╝╩ųÖCõN╩█╩ął÷Ż¼▓ó┬ĢĘQę¬ū÷╩ųÖCõN╩█ų„Ū■Ą└ĪŻ ĪĪĪĪ╦∙ų^ū÷╝ęļŖĄ─╩ųĘ©Š═╩Ūę¬ÅVĘ║▓╔ė├░³õNĪó┘IöÓĄ╚ĘĮ╩Įė├ūŅ┐ņĄ─╦┘Č╚Ž“ÅS╝ęęÄ─Ż▓╔┘ÅŻ¼ęį▀_ĄĮĮĄĄ═▀Mār│╔▒ŠĄ──┐Ą─ĪŻ╦¹éāį┌╩ųÖCõN╩█ĘĮ├µĄ──┐ś╦╩ŪŻ¼2003─Ļ┐éõN╩█Ņ~▀_ĄĮ20ā|ų┴25ā|į¬Ż¼š╝ĄĮ╠KīÄ┐éõN╩█Ņ~Ą─20%ĪŻ═¼Ģr╠KīÄ▀Ćīó┤¾ęÄ─ŻŽŲŲārĖ±æŻ¼░č╩ųÖC╩█ārŲš▒ķĮĄĄ═ę╗ĄĮā╔│╔Ż¼ę╗ą®░³õNĪó┘IöÓŲĘ┼Ų╔§ų┴ę¬ĮĄār30%ĪŻī”┤╦Ż¼╠KīÄ║▄╠╣┬╩Ąž▒Ē╩ŠŻ¼ų«╦∙ęįę¬ōī╣ź▀M╩ųÖCõN╩█ŅIė“Ż¼Š═╩Ū┐┤ĄĮ┴╦├„─Ļ╩ųÖC╩ął÷īó░l╔·ę╗ł÷ŲĘ┼Ųķg┼cŪ■Ą└ķgĄ─É║æŻ¼ĄĮ─ŪĢrŻ¼šl─▄┌AĄ├ų„Ū■Ą└šlŠ═īó│╔×ķŲĘ┼ŲÅPÜóųąĄ─½@ä┘š▀ĪŻ ĪĪĪĪć°├└ļŖŲ„ę▓į°į┌2002─Ļ┼eąą▀^ŅÉ╦ŲĄ─ĘÕĢ■ĪŻĘNĘN█EŽ¾▒Ē├„Ż║╝ęļŖ┴Ń╩█Š▐Ņ^éāęčĮøķ_╩╝╚ŠųĖ╩ųÖCõN╩█ĪŻ ĪĪĪĪ▒M╣▄▓╗╔┘ĮøõN╔╠ī”╠KĪó├└Ą─╚ŠųĖ║▄▓╗ęį×ķ╚╗Ż¼▒ŠüĒ┬’Ż¼160╚f┼_Ą──ĻõN┴┐╦ŃŲüĒ▓╗▀^╩Ū├„─Ļ┐éĄ─╩ął÷Ę▌Ņ~Ą─2.5%ū¾ėęŻ¼┤¾ČÓöĄĄ─╩ųÖC«aŲĘČ╠Ų┌ā╚╚įąĶę¬Å─é„ĮyČ°ŪęĘų╔óĄ─Ū■Ą└ā╚ĘųõN│÷╚źĪŻČ°ŪęŽÓ╗ź┼╩▒╚Ą─ārĖ±æŠ▀ėą║▄ÅŖĄ─▀Bµi┬¹čėą¦æ¬Ż¼╔╠╝ęķgĖéŽÓē║ārĢ■╩╣ÅS╝ęŅAČ©Ą─ārĖ±¾wŽĄ├µ┼R▒└ØóĄ─╬ŻļUĪŻ ĪĪĪĪĄ½╩ŪŻ¼ę╗éĆöĄō■║▄ųĄĄ├┤¾╝ę╔Ņ╦╝Ż¼2001─Ļė╔│¼╝ēĮKČ╦┘u│÷Ą─▒∙Žõ▓╗ĄĮš¹éĆ╩ął÷Ę▌Ņ~Ą─10%Ż¼┐╔╩Ū2002─Ļ▀@éĆöĄūųŠ═│¼▀^┴╦30%ĪŻ ĪĪĪĪūāöĄų«Č■Ż║▀\ĀI╔╠ųžą┬Įķ╚ļŪ■Ą└ ĪĪĪĪ▀\ĀI╔╠ęį└”ĮēõN╩█Ą─ĘĮ╩Įę▓ķ_╩╝Įķ╚ļ╩ųÖCŪ■Ą└ĪŻųąć°┬ō═©×ķ┴╦┤_▒ŻCDMAĄ─═Ų▀MŻ¼▓╗Ą├▓╗ėHūį│÷├µŠ╚╩ąŻ¼ęį░³õNĄ─ĘĮ╩ĮŽ“╩ųÖCÅS╔╠▓╔┘Å┤¾┼·┴┐Ą─CDMA╩ųÖCüĒ╣®æ¬╩ął÷ĪŻųąć°ęŲäė×ķ┴╦═ŲÅVGPRSśI䚯¼ę▓Ž“¢|ą┼Īó─”═ą┴_└ŁĄ╚ę╗┤╬ąį▓╔┘Å┴╦░┘╚f┼_ęį╔ŽĄ─GPRS╩ųÖCĪŻųąć°┬ō═©Ą─CDMA╩ųÖCį┌2002─ĻĄ┌╦─╝ŠČ╚═╗╚╗░l┴”Ż¼Å─100╚f┼_ę╗▄S│¼▀^┴╦700╚f┼_Ż¼Ųõųą70%ęį╔ŽĄ─╩ųÖC╩Ūė╔▀\ĀI╔╠┘u│÷Ą─ĪŻ ĪĪĪĪųąć°ęŲäėę▓Įz║┴▓╗ĖęąĖĄĪŻ¼┼cųZ╗∙üå└”Įēį┌ę╗ŲŻ¼ĘeśO═ŲõNŠ▀ėą▓╩ą┼╣”─▄Ą─╩ųÖCŻ¼╦¹éā▓╔ė├┴╦ŅA┤µįÆ┘M╦═╩ųÖCĄ─╗ŅäėĪŻō■├Į¾wł¾Ą└Ż¼į┌╔ŽéĆį┬Ż¼└^ųąć°┬ō═©ą¹▓╝ę╗ŽĄ┴ąča┘Nš■▓▀║¾Ż¼ųąć°ęŲäė═©ą┼╣½╦Šę▓ķ_╩╝Ž“Ė▀Č╦ė├æ¶╠ß╣®╩ųÖCča┘Nš■▓▀Ż¼ęį╬³ę²Ž¹┘Mš▀╩╣ė├ųąć°ęŲäėĄ─Ė▀Č╦śI䚯¼╝ėÅŖ┼c┬ō═©╣½╦ŠĄ─ĖéĀÄĪŻ ĪĪĪĪųąć°ęŲäėŽ“ė├æ¶╠ß╣®┤“š█╩ųÖCŻ¼▀@ą®╩ųÖCĄ─ārĖ±▓╗ĄĮ┴Ń╩█ārĖ±Ą─╚²Ęųų«ę╗Ż¼ÖCą═░³└©ųZ╗∙üåĪó─”═ą┴_└Łęį╝░ČÓĘNŲõ╦³ŲĘ┼ŲĪŻęįā×╗▌ārĖ±┘Å┘I╩ųÖCĄ─ė├æ¶▒žĒÜŅAĖČę╗Č©ĢröĄĄ─įÆ┘MĪŻųZ╔ŁļŖą┼ū╔įā╣½╦Š┐é▓├┐╦└ūĖ±═▀┤─( Craig Watts)šJ×ķŻ¼ųąć°ęŲäė╣½╦Š─┐Ū░š²į┌ą¦Ę┬ųąć°┬ō═©Ą─ĀIõN▓▀┬įŻ¼ļSų°╩ął÷ĖéĀÄĄ─╚š┌ģ╝ż┴ęŻ¼ļpĘĮ▒žīó▀ĆĢ■│÷┼_ę╗ą®Ė³ėą┴”Ą─┤ļ╩®Ż¼╬³ę²Ž¹┘Mš▀ĪŻ ĪĪĪĪūāöĄų«╚²Ż║ITŪ■Ą└öU╚▌ ĪĪĪĪ2002─ĻŻ¼Ż¼╔±ų▌öĄ┤a¬Ü╝ę┤·└ĒųZ╗∙üå9210C▀@┐ŅĖ▀Č╦╩ųÖCį┌ųąć°ć°ā╚╩ął÷Ą─õN╩█Ż¼Č°ĮĶ┤╦Ų§ÖCŻ¼╔±ų▌öĄ┤aę▓š²╩Įą¹▓╝╚½├µ▀M▄Ŗ╩ųÖCĘųõNŅIė“ĪŻ▀@╩Ū└^┬ōŽļöy╩ųÅB╚A║¾Ż¼ėųę╗ITŠ▐Ņ^Ž“ęŲäė═©ėŹŅIė“Ą─Į■═ĖŻ¼┬ōŽļ┼c╔±ų▌öĄ┤aį┌ą┬Ą─æł÷ėųö[ķ_┴╦Ļćä▌ĪŻ ĪĪĪĪĪ░ū÷╩ųÖCĘųõNų╗▓╗▀^╩Ū▀M▄ŖęŲäė═©ėŹŅIė“Ą─Ą┌ę╗▓ĮĪŻĪ▒╔±ų▌öĄ┤aėąŽ▐╣½╦ŠĖ▒┐é▓├ŪžŽµ▄ŖšfĄ├║▄╠╣░ūĪŻ╦¹éā┐┤ĄĮ┴╦ę╗éĆ╩┬īŹŻ¼╩ųÖCĘųõN╩Ūę╗ēK┤¾Ę╩╚ŌŻ║ęį╩ųÖCĘųõNĄ┌ę╗╠▌ĻĀĄ─ųąÓ]Ųš╠®Īó╠ņę¶ĪóĘõąŪ×ķ└²Ż¼Ųõ─ĻõN╩█┐éŅ~Š∙į┌░┘ā|ęį╔ŽŻ¼▀@│¼▀^╔±ų▌öĄ┤a╦∙ėąśI䚥─┐é║═ĪŻ ĪĪĪĪļm╚╗╩ųÖC┼cIT«aŲĘ▓╗▒MŽÓ═¼Ż¼Ą½ļSų°¤oŠĆ╗ź┬ōĄ─░lš╣Ż¼╝╝ągĄ─č▌▀MĢ■ĦüĒ«aŲĘĄ─╚┌║ŽŻ¼ļSų«Č°üĒĄ─Š═╩ŪŪ■Ą└Ą─╚┌║ŽŻ¼ę▓įS¼Fį┌Ą─ITŪ■Ą└▓ó▓╗─▄═Ļ╚½ė├üĒ┘u╩ųÖCŻ¼Ą½į┌ę╗ā╔─Ļ║¾Ż¼ITŪ■Ą└Ą─ā×ä▌Š═Ģ■’@┬Ȥoę╔ĪŻŪžŽµ▄ŖšJ×ķŻ¼╔±ų▌öĄ┤aīó░lō]į┌ŽĄĮy╗»╝░īŻśI╗»ĘųõNĄ─╗∙ĄAā×ä▌Ż║ERPĄ╚ą┼ŽóŽĄĮyĪó╔╠äš┘YĮ╬’┴„▀\ū„Īó═Ō▓║ŲĮ┼_╣▄└ĒĪó╚╦┴”┘Yį┤ķ_░l╝░╝żäŅÖCųŲęį╝░į┌įŁėąITŪ■Ą└┘Yį┤Ą─Øōį┌ā×ä▌Ą╚ĪŻITŪ■Ą└▒╚é„Įy═©ą┼Ū■Ą└¤ošōÅ─ą╬Ž¾Īó╣▄└ĒĪó▀Ć╚╦Å─śI╚╦åT╦ž┘|╔ŽČ╝ę¬Ė³ä┘ę╗╗IŻ¼╝ė╔Ž╔±ų▌öĄ┤aį┌Ī░šfĪ▒Ą─ā×ä▌Ż¼═©▀^╩ųÖCĘųõNŪą╚ļęŲäė═©ėŹŅIė“æ¬įō╩Ūę╗ŚlĮ▌ÅĮĪŻ ĪĪĪĪ─┐Ū░Ż¼╔±ų▌öĄ┤aę╗ų▒į┌┼cÄū╩«╝ęć°ā╚Īó═Ō╩ųÖCÅS╔╠▒Ż│ų├▄ŪąĄ─Įėė|Ż¼╝╚╚╗┤_┴ó┴╦Ž“ęŲäė═©ėŹŅIė“Į■═ĖŻ¼─ŪŠ═ę╗Č©ę¬░čĘųõNĄ─ęÄ─Żū÷╔Ž╚źĪŻ ĪĪĪĪśIā╚╚╦╩┐Ęų╬÷Ż¼ļSų°╔±ų▌öĄ┤a▀M╚ļ╩ųÖCĘųõNŅIė“▓ĮĘźĄ─ę╗▓Į▓Į╝ė┐ņŻ¼īóī”╬┤üĒĄ─ĘųõNĖ±Šų«a╔·ė░ĒæŻ¼╩ųÖCÅS╔╠ę▓Ģ■ų▓ĮęŌūRĄĮŻ║ęÄ─ŻįĮüĒįĮ┤¾Ą─╩ųÖC«aśIµ£ąĶę¬Ė³╝ėīŻśI╗»Ą─Ęų╣żŻ¼ĘųõNŁh╣ØĘĮ├µę▓įĮüĒįĮąĶꬎ±╔±ų▌öĄ┤a▀@śėĄ─īŻśI╗»ĪóęÄĘČ╗»Ą─ĘųõN╔╠Ą─╝ė╚ļĪŻ ĪĪĪĪ─┐Ū░Ū■Ą└╠Äė┌ČÓĘN─Ż╩Į▓ó┤µĄ─ļAČ╬Ż¼┤¾┤·└Ē╔╠└^└mį┌░³õN─│ą®ÖCą═Ż¼Ąžģ^ĘųõN╔╠į┌─│ą®Šų▓┐╩ął÷Ą─ņ`╗Ņ▓┘ū„ūī┤¾┤·└Ē╔╠¤oĘ©šŲ┐ž▀@ą®Ąžģ^┴╦Ż¼Č°┤¾ęÄ─ŻĄ─▀BµiõN╩█Ų¾śIĄ─ß╚ŲŻ¼ėų╩╣ÅS╝ęų▒ĮėŽ“▀@ą®Ų¾śI╣®žøĄ─│▒┴„¤oĘ©ūĶō§Ż¼Č°▀@ą®▀BµiŲ¾śI▒ž╚╗öDš╝═©ą┼╩ął÷Īó╩ųÖCąĪõüūėĄ─╩ął÷Ż¼Č°║¾š▀éā╩ŪĄžģ^ĘųõN╔╠Ą─ų„ę¬┴Ń╩█ŠWĮjŻ¼ę“┤╦Ż¼Ė„ĘNä▌┴”Į╗┐Śį┌ę╗ŲŻ¼ø_═╗ĢrĢr░l╔·Ż¼ārĖ±ę╗╠ņę╗╠ņĄžū▀Ą═ĪŻĖ„╣╔ä▌┴”Ą─Į╗ģR╝ėäĪ┴╦╩ųÖCŪ■Ą└Ą─ĖéĀÄ┼cÅ═ļsąį(łD7)ĪŻ ĪĪĪĪō■śIā╚īŻ╝ę╣└ėŗŻ¼2003─Ļ╩ųÖCĄ─╩ął÷ąĶŪ¾┐é┴┐┤¾╝s×ķ7~8Ū¦╚f┼_Ż¼Č°╣®Ū¾▒╚īóĢ■▀_ĄĮ╔§ų┴│¼▀^2Ż║1ĪŻŪ■Ą└Ą─ųžą┬Ž┤┼ŲŻ¼ä▌į┌▒žąąĪŻ║├┐┤Ą─▀Ćį┌║¾Ņ^ĪŻ

ĪĪĪĪŽÓī”ė┌č¾ŲĘ┼ŲŻ¼ć°«a╩ųÖCčą░l─▄┴”▒Ī╚§Ż¼║╦ą─╝╝ągę└┘ć┘Å┘Ić°═ŌąŠŲ¼Ż¼▀@į┌«aŲĘ╔Ž╝»ųą¾w¼F×ķŻ║ć°«a╩ųÖCĄ─«aŲĘŠĆČ╠Ż¼│²┴╦▓©ī¦ĪóTCLĄ╚Ą╚┤¾æ¶Ż¼įSČÓŲĘ┼Ų▓╗▀^ų╗ėąÄūéĆą═╠¢ĪŻ├µī”▀@śėĄ─Š│ĄžŻ¼ę¬Ū¾ć°«a╩ųųŲįņ╔╠▒žĒÜ▓╗Ą½ę¬ū÷║├«aŲĘČ©╬╗Ż¼═¼Ģrę¬═╗│÷▓╗ČÓĄ─ÄūéĆ«aŲĘą═╠¢Ą─éĆąį╗»╠ž╔½Ż¼▓┼ėą┐╔─▄į┌╩ął÷ĖéĀÄųąä┘│÷ĪŻ ųąć°╩ųÖC═╗ć·(Ž┬)

|

| ╩ūĒō Ī± ╠ņÜŌŅAł¾ Ī± ą┬┬ä Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ |

|

|

||

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ═Č┘Y└Ēžö > 2003žöĮøŅÉļsųŠĘŌ├µąŃ > š²╬─ |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||