流浪地球火了,笨笨能不能救商湯?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/何玥陽

來源/市值榜(ID:shizhibang2021)

這個春節(jié)熱鬧非凡,有傳統(tǒng)的熱鬧煙花鞭炮,也有極具未來感的熱鬧——能寫高分論文編代碼的ChatGPT和《流浪地球2》里的大場面太空電梯、備受歡迎的機械軍犬笨笨。

這股風吹到二級市場上,就是大把的財富:漢王科技已經(jīng)7個一字板了;AI四小龍之一云從科技在6個交易日里收獲了三個20cm;利潤腰斬的科大訊飛走勢也不錯……

這里不得不提的是商湯,除了是純正的人工智能股之外,還做起了《流浪地球2》的周邊——笨笨智能積木。

有了這樣的契機,疊加市場因素,商湯的股價向上突破,春節(jié)過后到2月6日,商湯的股價上漲了36%,相較于2022年的低點,有近兩倍的漲幅。

商湯自上市以來,一直是小漲大跌,不少投資者已經(jīng)浮虧,此次反彈力度可觀,但也帶來兩個問題:發(fā)力C端對商湯的影響有多大?能從根本上改變商湯的虧損難題嗎?

為什么發(fā)力C端?

一直以來,國內的AI公司,都是以G端和B端作為主要的營收來源。商湯也不例外。

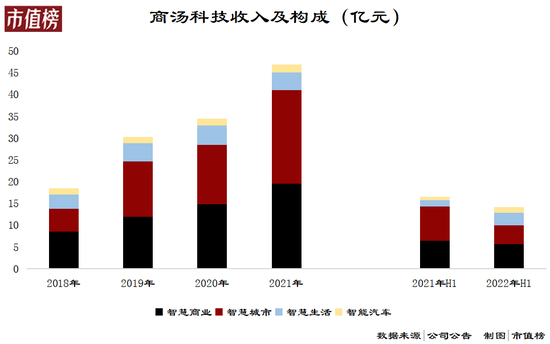

商湯的收入涵蓋智慧商業(yè)、智慧城市、智慧生活和智能汽車四個板塊,通過銷售軟件應用許可、軟硬件一體解決方案和軟件訂閱費實現(xiàn)收入。

比如為小米、vivo等品牌設備提供人臉解鎖、智能影像等功能解決方案;為北京大興國際機場航站樓安檢通道的“智能旅客安檢系統(tǒng)”提供人臉識別技術;為商超提供AR導航、互動等服務。

從2022年上半年的數(shù)據(jù)看,主要面向B端的智慧商業(yè)和主要面向G端的智慧城市是商湯的兩大業(yè)務支柱,合計占收入的比重超過了70%。

而這兩類客戶,尤其是G端的客戶除了履約時間較長、頻率低之外,回款也比較慢,企業(yè)容易出現(xiàn)流動性不足的問題。

2022年6月底,商湯的應收賬款及票據(jù)(貿易應收款)達到了49.3億元,而歷史上商湯最高的收入也就47億元,這意味著應收賬款的收回需要一年還多。

疊加AI企業(yè)普遍處于虧損當中,現(xiàn)金流的負擔進一步加重。2020年以來,商湯的經(jīng)營活動產(chǎn)生的現(xiàn)金一直是凈流出狀態(tài),并且流出幅度正在加大。

此外,由于商湯客戶的集中度比較高,發(fā)生壞賬的風險也會加大盈利能力的不確定性。

虧損不止、流血不停,連增長的收入都在2022年上半年停滯,在這種情況下,不斷走低的股價可以說是驗證了商湯原本敘事邏輯的失敗。

如果不進行轉型,誰也不知道是實現(xiàn)盈利來得早,還是耗完余糧更快。

趁著賬面資金充裕,講出一個新的資本故事,也不失一個機會。

發(fā)力C端,是商湯的選擇。直接面對消費者,先不說能做多大、能在多大程度上改善業(yè)務結構,至少不用擔心回款慢和壞賬的問題。

關于發(fā)力C端,去年商湯就發(fā)行了一款AI下棋機器人——元蘿卜SenseRobot,這一產(chǎn)品由向來低調的郭晶晶代言,據(jù)稱經(jīng)歷了九次迭代,是首個消費級人工智能產(chǎn)品,標準版售價1999元,Pro版本售價2499元。

這一產(chǎn)品在京東旗艦店上有2000+條評價,在天貓旗艦店上顯示月銷售300+,在使用體驗上,風評不錯。

但這并沒有推翻此前的“門面性質”“偽需求”之類的評價,一款產(chǎn)品是否獲得成功,不能只拿產(chǎn)品體驗衡量,而是帶來的經(jīng)濟效益:當前,只能下象棋的元蘿卜機器人,在這一價格帶上,市場需求到底有多大,才是應該考量的。

目前元蘿卜機器人的銷售情況,還遠不能改善商湯的敘事邏輯。

笨笨智能積木售價899元,商湯的YHD羊很大天貓旗艦店,顯示已經(jīng)8000+人付款,京東旗艦店上有5000+條評論,銷售情況好于元蘿卜機器人。

這是不是意味著商湯to C之路走通了?

AI從2B到2C

從B端轉向C端的不只是商湯,也不只是以實物消費的形式。

近期比較火的AI產(chǎn)品,AI作畫和ChatGPT,也都是普通人正在使用的應用。AI作畫和ChatGPT都屬于生成式AI,也就是AIGC。

有券商研報指出,AIGC應用依托超大模型和算力集群,商湯在自研AI基礎設施方面有優(yōu)勢。

AIGC依靠C端是否靠譜呢?

今年一月,AI生成圖片在線平臺Stock AI在Twitter上發(fā)帖稱,Stock AI平臺將正式關閉,用戶訂閱計劃將被取消,并根據(jù)賬戶剩余時間進行退款。公開信息顯示,Stock AI成立于 2022 年9 月,從成立到關閉僅有4個月時間。

國盛證券的研報觀點比較明確:To B仍然是AIGC的主要商業(yè)模式。

雖然AIGC讓C端用戶以比較低的門檻使用AI生成內容,但他們的需求和付費意愿并不穩(wěn)定。B端的客戶更注重效率的提升和成本下降,付費意愿更強。

在C端使用上,財通證券使用ChatGPT花費1個小時加上人工輔助2個小時,就寫出一篇6000字的醫(yī)美行業(yè)研報,大大提高了研究員的工作效率。這樣的工具或許可以像wind一樣,以B2B2C的模式進行推廣、銷售。

而單純依靠C端訂閱,AIGC的商業(yè)化還存在很多難點,比如說內容的版權問題、信息源問題。

實際上,很多技術的提升乃至技術革命,都是從B端開始的:IBM的個人計算機首先進入的是商用市場最早的門戶網(wǎng)站是為了整合企業(yè)網(wǎng)站,電子郵箱最初是商用收費,電子商務最早也是To B的業(yè)務。

除了B端對于新技術帶來的生產(chǎn)效率提升、成本下降需求強烈并能為此付費之外,B端的需求也更明確,AI企業(yè)的商業(yè)化也更容易。

比如安防,就是需要找到陌生人判斷風險性,比如語音助手,就是需要聽得懂各種語言并進行分析、回應。所以計算機視覺做得好的AI四小龍開始都是在安防行業(yè)里廝殺,科大訊飛則在語音交互方面發(fā)力。

C端用戶為效率付費意愿低,更愿意為產(chǎn)品體驗買單。

當技術足夠成熟且價格合理時,很少有人會排斥能代替護工、保潔員、廚師的機器人,也鮮少有人拒絕能夠替你解決大部分工作的智能工具。我們也相信,未來AI在C端的這些應用一定會到來。

只是在漸進的過程中,AI企業(yè)由to B向to C的延伸或者轉向的過程中,不管是有實物形態(tài)的產(chǎn)品還是無實物形態(tài)的應用、服務,競爭的維度都將因為客戶不同、需求不同而發(fā)生變化。算法、算力固然重要,其他方面也難以忽視。AI企業(yè)的競爭力也可能因此改變。

2C,商湯需要補什么課?

目前已經(jīng)出現(xiàn)的和智能沾邊的消費品,比如智能音箱、掃地機器人、下棋機器人,未來可能出現(xiàn)的陪伴型機器人、家政類機器人等等,都有一個特點,屬于明天產(chǎn)品。

明天產(chǎn)品指的是使用者一旦使用了就再也回不去了,離不開了。更明確的表述是,產(chǎn)品針對的需求廣泛存在,并且產(chǎn)品性能跨過了“好用”的臨界點。

明天產(chǎn)品的另一個特點是,在當前,并沒有那么剛需。

這類產(chǎn)品的必需程度,和收入的提升呈正相關關系。當溫飽解決不了之時,冰箱是無用武之地的,也不會有人愿意花錢買洗衣機。也和產(chǎn)品價格的下降正相關,手機市場最大的時候,一定不是一個大哥大賣兩萬塊的時候,而是人人都用得起時。

可以看出,一個智能產(chǎn)品想要有足夠大的市場規(guī)模,需要能夠規(guī)模生產(chǎn)拉低成本、技術能夠支撐產(chǎn)品跨過好用的臨界點。

同樣地,對于商湯來說,如果希望C端產(chǎn)品發(fā)揮作用,改變原本的敘事邏輯,也需要在更市場化的地方下功夫。

第一,要有挖掘需求點的能力。

不管是To B還是To C,挖掘客戶需求的能力都是必要的。

AI企業(yè)在初期商業(yè)化的過程中,是拿著技術的錘子,去找釘子,技術與市場脫節(jié),是很多AI企業(yè)商業(yè)化進程慢的原因,也因此,它們的銷售費用普遍較高。

C端消費者對于AI產(chǎn)品的需求,除了功能性還包括了審美,更加“挑剔”,更不容易掌控。

更智能的下棋機器人,銷售不如一個能遙控的積木,笨笨積木賣得好,連續(xù)上榜京東積木榜,說明IP是一個突圍的方向。

不過,已有的IP大都已經(jīng)有開發(fā)周邊的能力,這么大流量的IP,也可遇不可求。

第二,要有供應鏈能力。

不管是IP,還是自己研發(fā)的產(chǎn)品,都是AI技術與制造業(yè)的組合。AI企業(yè)要有技術,也要有生產(chǎn)能力或者是有靠譜的代工廠商。

疊加目前智能消費產(chǎn)品的滲透率不足,市場規(guī)模有限,商湯要想通過C端對收入和現(xiàn)金流產(chǎn)生較大的影響,可能需要形成打造產(chǎn)品矩陣。

積木類產(chǎn)品和機器人類產(chǎn)品對應的生產(chǎn)商大概率是不同的,更多的上下游關系對商湯來說也是新的、更大的考驗。

第三,渠道和營銷能力。

做消費品的企業(yè),需要在消費者那里建立品牌認知,保持必要的曝光度,才能建立并發(fā)揮品牌效應。那么,產(chǎn)品怎么提煉賣點、在不同平臺怎么分配預算,產(chǎn)品復購率不高那么應該如何擴大人群基數(shù)……

總的來說,商湯不僅需要做出消費者喜歡的產(chǎn)品,還要便宜地做出產(chǎn)品、穩(wěn)定供應產(chǎn)品、宣傳并賣出更多的產(chǎn)品。

To C的產(chǎn)銷,對商湯而言,仍是需要精研的學科。

作者簡介