IoT,一定是智能手機廠商的好機會嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

作者丨陸離

來源:闌夕

與iPhone在中國市場的大殺四方相比,蘋果的IoT布局可以說是“寂寂無名”。

今年上半年,iPhone在中國市場銷量占比位列第三,在超過2800元人民幣的高端智能手機區間,占比更逼近50%。

與此同時,是蘋果公司早在2014年就上線了旨在切入智能家居領域的HomeKit,到今天,這個名字對國內絕大多數消費者來說,都是陌生的。

在蘋果手機與IoT產品聲量的天壤之別背后,是近兩年來,智能手機廠商們掀起了一波開拓IoT的浪潮。

甚至于從今年年中開始,在一些頭部智能手機廠商的發布會上,智能手機已經不再是重點——反而是電視、平板、可穿戴等IoT智能產品站在了舞臺中央。

IoT更被認為存在廣闊市場空間,被期許是智能手機廠商們的第二增長曲線。

那么事實真的如此嗎?

-

手機廠商蜂擁而上,為啥都認準IoT?

首先要明確,鑒于物聯網是個公認的萬億級市場,按應用場景可細分為消費物聯網、工業物聯網、市政物聯網等不同領域,不同領域市場屬性天差地別,本文所提及的IoT均指代與手機關系最為緊密的消費物聯網。

智能手機廠商們之所以紛紛發力IoT,一個最重要的原因是,所有玩家都深陷手機市場見頂的處境,急需開拓新的市場空間,探尋新利潤增長點。

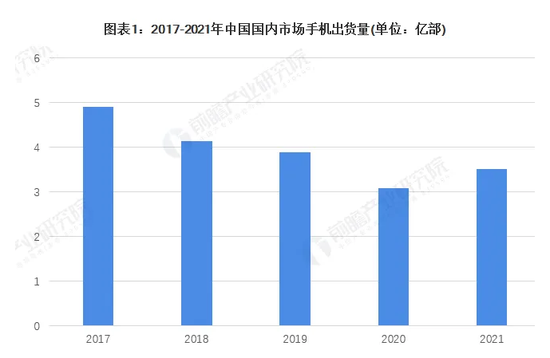

根據IDC的數據,2017-2021年,中國智能手機出貨量分別為4.44億臺、3.97億臺、3.7億臺、3.26億臺、3.29億臺,5年的時間里僅2021年出貨量略增1%。

放眼全球,也大差不差,截止2018年底,全球智能手機保有量約為33億,幾乎接近瓶頸,平均換機周期則已經拉長至2.7年,出貨量的增長曲線不再上揚已成定局。

更重要的是,國內智能手機市場TOP 5領跑陣營格局穩定,已經把超過95%的市場份額瓜分完畢,競爭存量市場的投入產出比越來越不理想。

在此基礎上,IoT能夠吸引手機廠商們的關注,成為可能是一個最主要的新戰場,還在于以下幾點:

其一,所謂IoT物聯網的終極目標,用大白話講就是借助發達的網絡、傳感器和芯片,實現讓人類社會的一切東西都能“上網”和“聯動”。

當越來越多可穿戴設備、家居、汽車等等成為IoT的一部分,我們自然需要一個中樞系統對前者們進行操控,而手機作為當下覆蓋人群最多、使用頻次最高、最便攜的智能硬件,自然就成為了IoT設備們最核心的中樞或者說入口之一。

用一臺手機操控全屋,就是現階段的IoT。

對于各大手機廠商來說,他們本就坐擁海量用戶群體,可以比較絲滑地以手機為切入點,向智能音箱、智能手表、智能家電乃至汽車等領域輻射擴散,與IoT產品進行打通,快速建立自己的用戶體系。

其二,絕大多數IoT設備,在本身功能性之外,聯網技術的底層邏輯與智能手機相仿,就是新增一個聯網模塊,所以智能手機廠商們被認為在技術研發維度更有優勢。

比如5G網絡的成熟落地被公認為是實現萬物互聯的基礎,而5G手機就一度是智能手機廠商們發力攻關的關鍵點,依托在技術層面的理解和儲備,前者們率先進行的IoT布局,已經在一定程度上推進了國內IoT市場教育。

其三,IoT有著非常廣闊的市場前景。根據IDC發布的報告預測,到2026年,中國消費物聯網市場規模會達到2640億元,成為全球第一大市場。

在這個誘人的市場規模數據背后,智能手機廠商們真正看重的,其實是連接和服務消費者日常生活工作的方方面面,所帶來的無限商機。

-

是新戰場,卻不一定是好機會

到這里,也就不難理解蘋果、小米、華為、OPPO們齊齊下場,在IoT領域大打出手了。

8月中旬,在小米新品發布會上,除了推出折疊屏手機MIX Fold2之外,雷軍還公布了小米在自動駕駛技術及人形仿生機器人方面的新進展;

此前一天,OPPO在新品發布會上不僅推出智能手表、智能攝像頭、智能護眼臺燈、智能門鎖等一系列IoT產品,還公布了IoT生態圈的布局情況;

再往前20天,榮耀舉辦全場景新品發布會,推出手機、平板、智慧屏等多款設備;

......

在這樣的空前盛況下,行業內外都在鼓吹IoT是第二增長曲線、是好機會,也就不難理解了。

但是,IoT市場發展過程中所呈現出的一些特點卻鮮有人提及,也恰恰是這些特點,決定了IoT縱然是智能手機廠商們廝殺的新戰場,卻不一定就是好機會:

其一,市場高度分散,競爭非常激烈。

因為IoT設備遍及不同領域,手機廠商的對手不止是其他手機廠商,還包括各細分領域的垂直企業們。

比如在智能家居領域,海爾、美的、TCL等老牌家電企業都在布局IoT,在智能音箱、可穿戴設備領域,阿里、騰訊、百度等互聯網巨頭也早早開始發力。

這既推高了市場成熟的難度,也意味著手機廠商們需要重投入和多線作戰,競爭激烈程度可能不弱于早已是紅海的手機市場,發力IoT對于提振企業業績的象征價值大于實際價值。

小米、華為等領跑玩家近期業務表現就不盡如人意。

根據小米財報顯示,2022年上半年,小米IoT與生活消費品營收下降4.5%至198億元。而在華為的年中報中,涵蓋IoT業務在內的終端業務也較去年有所下滑,這也是連續第二年出現業績下滑。

這在一定程度上說明了,在手機業務萎靡之時,IoT業務沒有撐起業績增長的重任。

其二,遷移成本太高,后入場者追趕難。

正如我們前面所提到的,IoT設備對企業的最重要價值是“入口”。

如果從最早進行生態布局的小米算起,國內IoT市場已經走過了8個年頭,眼下市面上早已不缺平臺、產品,也不缺協議、方案和標準,但不同的巨頭都在推動搭建自己的生態,每一個生態之間的協議標準、安全標準都是封閉的,各不相同。

一個最典型的表現,每個品牌的IoT生態都有一款APP,不同品牌設備存在壁壘。

比如你想用蘋果手機操縱米家產品,只需要下載米家APP即可,但是如果你的智能設備還有海爾、西門子、華為,那你就要下載多個APP,且不同品牌的設備無法互聯。

對消費者來說,想要獲得最絲滑的使用體驗,就得盡可能購買同一個品牌的智能家居等IoT設備。

對于企業來說,這其實意味著消費者遷移成本高,后入場追趕難——消費者們會傾向于選擇同一品牌的智能家居,未來也會傾向于選擇同一品牌的更多IoT設備。

千億級市場看似很美,留給后入場者的機會并不多,像OPPO、vivo在IoT領域的表現和地位就遠無法和手機行業相媲美。

就像國內智能手機市場如今依舊是萬億級規模,但只有最頭部的幾個玩家能活得滋潤。

其三,技術難度指數級上升,C端普及比想象中慢。

所謂的萬物互聯,頗有點“望山跑死馬”的意味。

各家品牌搭建的生態壁壘是一方面。

有從業者是這樣說的,“我們走訪了非常多的IoT生產廠商,發現它們需要為各種各樣的封閉的、私有的生態去做適配,甚至每一個生態都要適配一個控制中心,消費者買回東西以后,往往也很難實現互聯互通。”

只有一部分達成了合作關系的品牌產品才能“互聯”,這些只是少數派。

就像蘋果的IoT布局進展之所以如此緩慢,就在于其生態封閉,支持的硬件設備太少,已經誕生了8年的HomeKit,在中國市場的硬件設備只有21款(全球可售有40款)。

另一方面,聯網是一個比較容易實現的功能,聯動則不是。

我們理想中的萬物互聯,大抵是這樣一幕:

早上我對Siri說早上好,燈光自動點亮,窗簾自動拉開,咖啡機自動開始工作,智能音箱預報今天的天氣情況和行程安排,家門口的鞋柜自動選出適合今天的鞋履。

這需要更加復雜、發達的技術支撐,而當下的智能家居,仍然處于簡單的場景化和語音控制階段,同品牌設備可以達成基礎的部分聯動,但距離真正意義上的IoT萬物互聯尚遠。

這其實有點像VR/AR,這些前沿技術站上風口近10年,幾番起伏至今,領跑品牌保有一些銷量,卻談不上全面普及。

我們更早已被灌輸了太多“元宇宙的無限美妙”,但元宇宙的未來何時到來?

-

寫在最后

IoT的確是手機廠商們講出的新故事、畫下的新藍圖。

就像在榮耀的全場景發布會上,趙明接受采訪時說:“我們通過手機、手表、平板、筆記本電腦等全場景操作系統把整個設備協同起來,未來的中心一定是消費者,圍繞消費者打造完整的解決方案。”

但也要承認,在IoT市場發展的前路上,還存在著很多挑戰、變局與未知。

與其說IoT是手機廠商的好機會,是第二增長曲線,倒不如說,IoT是手機廠商們迫于形勢,不得不切入開拓,卻又注定是另一片紅海的市場領域。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)