阿維塔還不能成為長安的救星

歡迎關注“新浪科技”的微信訂閱號:techsina

文/梁瀟

來源/零態LT(ID:LingTai_LT)

低調多年的老牌國產車企長安汽車突然高調起來。

大約10天前的8月8日,由長安汽車與華為、寧德時代聯合打造的限量版車型阿維塔011正式上市。作為阿維塔科技的首款量產車,長安汽車最近也是出了不少風頭,其首款戰略車型深藍SL03已于7月25日上市發售。

在這之后,不為大眾所知的事實是,早在1997年長安汽車就在A股上市,但奈何股價從沒達到過20元,進入2022年,當比亞迪市值一路飆漲之際,長城汽車在6月底市值突破2000億元,也創造了股價新高。之所以長安汽車會隨著比亞迪起飛,源自于兩者在2018年達成全面戰略合作伙伴關系。

據乘聯會披露的2022年1~6月狹義乘用車批發銷量排名中顯示,上半年銷量前15的車企中,中國車企占據7個席位,其中比亞迪、長安、吉利分列2~4位。上半年,自主品牌市場份額已達到48%,同比增長6.1個百分點,達到近年來的新高。乘聯會表示,上半年頭部自主品牌表現優異,比亞迪、長安、吉利和奇瑞等傳統車企份額提升明顯。

看起來似乎一片欣欣向榮,但事實真是如此嗎?

01

無法忽視的“福特”依賴

眾所周知,長安汽車成名靠的是成功合資,合資汽車品牌曾經是國內汽車的紅利,由于國產汽車技術遠遠落后于國外,引進有先進的汽車技術來吃國內汽車市場的潛力,合資汽車掀起熱潮,國內合資車企也進入了紅利時代。

可以說,合資車重塑了老一輩中國人對汽車的消費觀。這種消費觀在近年得到了較大改變,從長安汽車就能很明顯看出,長安福特和長安馬自達都是在2016年到達頂峰,隨即下滑。

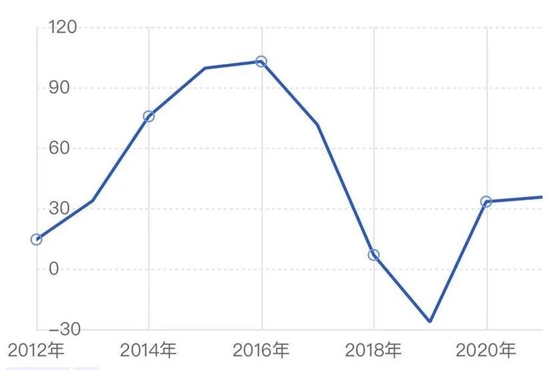

▲圖:長安汽車利潤表走向

▲圖:長安汽車利潤表走向2016~2019年,長安汽車的業績經歷了巨大陣痛后,2019年虧損高達29億元,徹底進入谷底,而后靠兩個改革翻身。而這里有兩個很重要的改革都跟合資品牌的改變有關。

第一個是長安砍掉合資品牌的虧損業務。

長安汽車過于依賴合資企業,彼時的董辦人士也承認,“合資模式下,我們長安完全依靠福特方面的產品導入。福特作為百年企業,有它固有的研發效率,在引入新品方面,沒有跟上中國市場變化的節奏,導致產品更新換代的速度不夠快,喪失了一部分消費者。一旦市場失去了,要再搶回來非常困難。”

多年前,靠長安福特的優異銷量,長安汽車患上福特“依賴癥”。長安福特銷量遭遇滑鐵盧,就不奇怪長安汽車過得也不好了。而合資品牌銷量連年下滑,市場占有率不斷創新低,比如長安馬自達,2021年市占率已經只有0.7%。所以在2019年后,長安馬自達被剝離。開源節流,砍掉虧損節約開支。

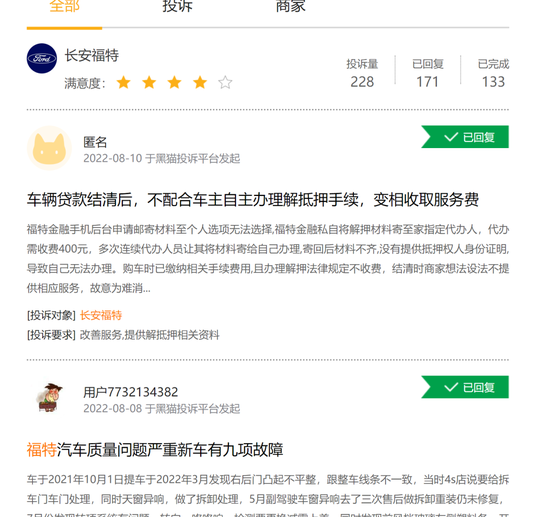

而長安福特旗下福克斯汽車,存在漏油、翼虎斷軸、蒙迪歐臭味等質量問題引發車主不滿。在汽車圈,還有“百年福特,毀于長安”的口號廣為流傳。在黑貓投訴上面,關于長安福特的投訴達228條。

▲圖:黑貓投訴

▲圖:黑貓投訴但自救行為并未全部讓福特承擔,長安鈴木也曾是經典汽車合資品牌,生產過奧拓、雨燕、天語SX4、鋒馭、驍途、維特拉、啟悅等暢銷車型。而后長安鈴木在小型車市場份額不斷被壓縮,長安開始一步步擺脫鈴木,用歐尚的車標進行車輛銷售。

這些舉措,著實救了長安汽車,近十年來國產自主品牌車的質量與口碑都在提升,國產車在十年前出現毛病很快就成為網絡段子,黑國產車的把國產車的口碑降低。在這種情況下,國產自主品牌車在汽車市場已經洗脫了罵名,質量逐漸變得可靠。

行業分析師認為,國產車沖出重圍的機會就在于如何突破合資品牌的限制,在合資紅利過去后,把國產車質量提升,同時在品牌溝通上下苦功,做優于外資品牌的國產車。這方面,長安汽車也算走對了路。

長安汽車第二步棋就是自主品牌終于扭虧為盈。長安汽車近三年上市了19款自主品牌新車,在市場基本獲得了認可,CS75PLUS在2019年上市之后銷量直接進國產前三。據汽車數據顯示,長安汽車自主品牌乘用車年產銷量突破100萬輛,與吉利、長城汽車并稱“自主三強”。

今年7月中旬公開數據顯示,長安汽車集團上半年累計銷量突破110萬,6月銷量207430輛,環比增加37.3%。要知道,2022年一季度由于上海疫情對汽車企業生產經營產生較大影響,部分供應商生產受限、物流受阻,企業芯片等零部件供應出現短缺,多數汽車企業銷量下滑。

長安汽車在頹勢中獲得較大幅度的增長,這其中,自主品牌與新能源成為長安汽車的兩條大腿。長安汽車公開數據顯示:自主品牌逸動家族6月單月銷量突破1.5萬輛;自主品牌新能源1-6月累計銷量84958輛,同比增加127.3%,

細究原因,一位汽車零件商對零態LT(ID:LingTai_LT)透露,長安汽車是國內汽車企業少有的,不依賴合資品牌的國產汽車企業,長安轉型做得比較好,前幾年在路上經常看到長安福特和長安馬自達的車,如今長安汽車力推的都是自主品牌,而自主品牌受疫情供應鏈影響比較小,這樣的逆勢增長,也就不奇怪了。

蟄伏多年終于結果,在財務上長安汽車也得到了回饋,根據財報數據,在2022年第一季度,長安汽車實現營業收入345.76億元,同比增長7.96%;凈利潤達45.36億元,同比增長431.45%。扣除非凈利潤由虧轉盈,達22.69億元,同比增長215.24%。

但這并不能給長安汽車吃下定心丸。

02

一只腳踏進智能化

國內自主汽車品牌競爭激烈,當時國內市場地位還是長城和吉利排在頭兩名,也是在此時長安汽車開始涉足汽車智能化和新能源領域。

早在2015年長安汽車和蔚來聯合成立的新能源品牌,歷經坎坷挫折,天眼查顯示,在2020年6月,李斌正式卸任長安蔚來董事長職務,長安汽車的合作基本停止。

到了2017年,伴隨著新能源汽車市場的火爆,長安汽車就提出“香格里拉計劃”戰略,宣布2025年將全面停售傳統意義燃油車,并在整個新能源汽車領域投資1000億元,目標推出21款全新純電動汽車和12款插電式混合動力汽車。

但是“香格里拉”計劃卻難言成功,香格里拉計劃公布之后不久,長安汽車市場業績一度直線下滑,畢竟口號不同于實際。

2018年,長安汽車又發布了“北斗天樞”計劃,根據長安汽車的規劃,在2020年全面停產非聯網車型,并完成L3級自動駕駛技術智能開放平臺的搭建工作。同時,在2025年推出搭載L4級自動駕駛技術的產品。這樣的計劃與投入,卻沒有什么聲響,在長安汽車CS 55 PLUS2021款中“L2級自動駕駛輔助”配置全系取消。

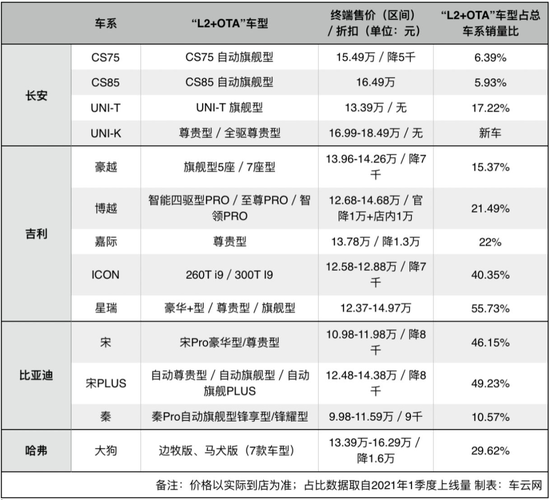

▲圖:來自車云網

▲圖:來自車云網對比國內主流自主品牌吉利、比亞迪和哈弗,基本都“L2自動駕駛+OTA”配置車型的銷售,不得不說,長安在新能源領域需要追趕的目標可不小。

根據近三年的財報顯示,2018~2020年,長安汽車扣非凈利潤分別為-31.65億元、-47.62億元和-32.50億元,合計虧損超百億。長安這次聯合華為、寧德時代,能否在新能源車上面翻身?長安在新能源領域的劣勢,靠華為跟寧德時代來彌補,成功的可能性有多大?這都是未知數。

03

把命押給阿維塔

不同于比亞迪專精電池技術、新勢力押注電車新概念,以及吉利汽車的大手筆并購方式,長安對于新能源車技術是靠合作聯合打造的模式,先后牽手蔚來、華為、寧德時代,成立阿維塔品牌,發展新能源汽車業務。

阿維塔品牌為長安汽車、華為、寧德時代三方共同打造的品牌,目前的最亮點在于華為的自動駕駛技術及寧德時代的電池動力,這樣來看似乎與長安汽車的關聯并不大。

阿維塔有著強大的背景,但是面對極狐、智己、嵐圖等新能源車企前輩的競爭激烈競爭,能不能吸引到目前的消費者,考驗的是車本身的品牌力夠不夠強大。能在這個節骨眼取得佳績的車企,確實也不多。

此外,阿維塔11的價格區間為34.99萬元~40.99萬元,市場的主要競品車型為蔚來ES6、EC6、特斯拉Model Y和比亞迪唐。但是特斯拉的品牌能力毋庸置疑,阿維塔比特斯拉Model Y還要貴,這里的挑戰可想而知。

▲圖:阿維塔

▲圖:阿維塔如此的高售價,發布后也引發不少吐槽之聲,電氣分析師逍遙認為,整個國內市場,30萬元以上的新能源車中高端市場差異化越來越小,阿維塔比特斯拉Model Y還要貴,恐怕會讓很多消費者望而卻步,新能源車高端品牌的建立不是一朝一夕的,國產的蔚來都用了5年時間來教育市場,阿維塔的難度可想而知。長安把寶押在阿維塔身上,算是一場豪賭。

另一方面,阿維塔的交付時間也有一定的挑戰,其頂配的超長續雙電機奢享版要到2023年第一季度才能交付。這么長的交付時間會消磨消費者的期待值。真正做過新能源汽車的從業者們對這一行業是充滿敬畏的。用戶體驗設計思維,不是說完全拋棄配置表,有些配置對用戶認知來說就是必須要有的,特別是對于阿維塔11這樣的一個新品來說,如果沒有某些配置,故事講得再好,可能用戶都不會給機會去體驗這輛車,這也取決于如何去傳播好這款車。

阿維塔未來前景尚不明朗,之前的主力新能源車型長安奔奔E-Star已經停止收單,長安汽車在新能源市場不容有失。

因此,盡管長安汽車在新能源領域還有較大進步空間,長安汽車在新能源領域的進展都略顯滯后。或者說,長安汽車這棵老樹,正在努力地發著新芽,但其春天恐怕還遠未到來。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介