孫正義逃離貝殼

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荊玉

來源:巨潮WAVE(ID:WAVE-BIZ)

驕陽似火的盛夏,卻是貝殼的多事之秋。

經歷了中概股監管、平臺經濟質疑、房地產周期等重重困境之后,貝殼于今年開啟了全新的“一體兩翼”戰略,并回港上市,試圖打造第二增長曲線。

但就在戰略轉型開局的關鍵時期,其重要股東孫正義用腳投票,賣空了所有持股。

根據軟銀近期披露的文件顯示,其已清倉了貝殼的股票。按照5月11日的市值算,其賣出的股票價值總計高達25億美元。即便是在如今投資機構集中減持互聯網公司的時期,這種大規模、清倉式減持的案例也并不常見。

軟銀曾在2019年貝殼D+輪融資時投資了13.5億美元,貝殼美股上市的招股書顯示軟銀的持股比例為10.2%,這一數字于今年5月貝殼于港交所二次上市時降低至7.1%,而近期則徹底歸零。

另外在今年2月,曾一路陪伴、參與貝殼多輪投資的高瓴資本披露,其持有的貝殼股份也已降至3.3%,而一年前這一數字約為5%。

過去一年多,雖然國內房地產市場的低迷、中介行業基本面的變差有目共睹,但貝殼的股價也已經隨著負面影響下跌了80%多。選擇在這個股價位置上減持甚至清倉,除了機構自身的特殊原因外,也意味著資本對于貝殼有了清晰的價值判斷。

貝殼的基本盤(即一體兩翼戰略中的一體)——房產經紀業務,仍在承受著地產大周期持續的負面影響;而兩翼——租賃和家居家裝雖然市場空間足夠大,卻均屬于經營難度很高的傳統業態,短時間內也都很難為母公司貢獻像樣的收入和利潤。

無論是一體還是兩翼,當下的貝殼都還未表現出明顯的反轉信號。

01

只是反彈

繼5-6月房地產銷售短暫回升之后,7-8月房市再度轉淡。

今年以來,在樓市寒冬中,全國各地的刺激政策層出不窮,從降低首付比例、發放購房補貼到調整公積金政策、解除限購等,各種利好應出盡出。

尤其在今年5、6月份,疫情影響的逐漸消退和各地房地產刺激措施的頻出,使得樓市成交數據出現了明顯改善。

國家統計局數據顯示,雖然前5個月銷售降幅持續擴大,但5月單月銷售環比量價齊升,5月商品房銷售面積1.10億平方米,銷售額1.05萬億,分別環比增長 25.8%和 29.7%。

二手房方面,貝殼50城監控數據顯示,5、6月二手房成交量連續環比增長,環比增幅分別為14%、25%。二季度成交量比一季度增長了約15%。

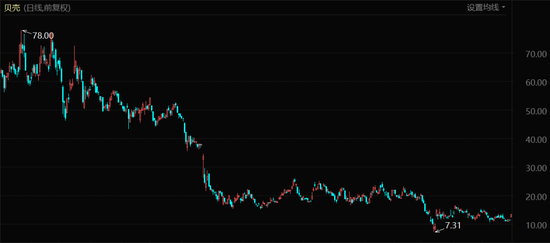

伴隨著這一過程,貝殼的股價也由三月底最低點的7.3美元/股,最高反彈至6月份的19.35美元/股,漲幅高達165%。因此有部分投資者開始預期,樓市重新活躍,貝殼的業績有望復蘇。

貝殼股價表現(2021年1月至今)

貝殼股價表現(2021年1月至今)不過這一預期很快就被現實證偽。繼5-6月房地產銷售短暫回升之后,7-8月房市再度轉淡。

根據克而瑞發布的7月房地產企業銷售情況,TOP100房企實現單月銷售操盤金額5231.4億元,環比降低28.6%,同比降低39.7%。

該機構稱,目前房地產市場整體需求和購買力透支,行業信心處低位,短期內企業去化壓力仍然較大。也就是說,今年5-6房地產銷售的短暫回暖僅僅是反彈,而非反轉。

從任何角度來看,房地產“黃金時代”的消失都已經成為了各方共識。

另外,根據國家統計局公布的2020年中國人口普查年鑒,我國家庭戶人均居住面積達到41.76平方米,已經十分接近全世界發達國家50平米的人均面積。這意味著我國新房銷售的歷史高點已經臨近,未來的趨勢幾乎只能向下。這也是貝殼“一體兩翼”新戰略提出的重要背景之一。

02

面對瓶頸

“萬億家裝市場為什么沒有巨頭?”

2021年11月25日,貝殼正式提出“一體兩翼”戰略,“一體”即二手和新房交易服務賽道,“兩翼”分別為整裝大家居事業群與普惠居住事業群。尤其是家裝家居一翼被寄予厚望。

貝殼對家裝家居業務的布局,最早可以追溯到左暉時代推出的家居平臺“被窩家裝”。財報顯示,2021年,被窩家裝向客戶交付了超過3500個家裝項目。

而在彭永東的執掌下,貝殼在家裝家居領域又有了新的大動作。今年4月20日,貝殼宣布完成對家裝家居品牌“圣都”的收購,價格是折合人民幣約80億元之多。

數據顯示,截至2021年末,圣都家裝在全國31個城市開設110余家門店,累計服務超15萬家庭。從大刀闊斧的收購中不難看出,彭永東對家裝業務快速成長、擔當第二曲線的期待。

彭永東對其的期待是幫助貝殼家裝業務快速放量。他在貝殼2021年度業績會上表示,“貝殼在家裝業務上已經度過了從0到1的過程,而圣都將讓貝殼更快速地實現從1到100的規模化復制。”

根據灼識咨詢報告,2020年我國家裝市場總規模達到2.6萬億元,市場足夠廣闊;不過這一賽道也存在著顯著的行業瓶頸,并不利于巨頭企業的發展壯大。

家裝素來是“水大魚小”的賽道,營收破百億的企業鳳毛麟角,導致行業內一直存在一個疑問“萬億家裝市場為什么沒有巨頭?”

這背后的原因是方方面面的,如產業鏈條長難以全面掌握,施工半徑受到地理限制,家裝服務難以標準化和復制,買方和賣方信息嚴重不對稱等等。此前國內互聯網家裝賽道也曾興起創業熱潮,但最終上百家互聯網家裝公司倒閉,僅剩的玩家們發展也是不溫不火。

選擇深耕家裝的貝殼,也將面臨這些難題,想做大營收,就要投入資金在線下廣泛布局,但這些布局卻很難產生規模效應——由于服務難以標準化,即便是大企業也很難保障服務質量;又因為買賣雙方信息不對稱,好口碑很難積累,而壞口碑很容易傳播,企業難以積累品牌效應。

因此在短時間內,貝殼的家裝業務也很難快速起量,只能循序漸進,逐步擴張。貝殼方面稱,假設圣都業務并表,則第一季度貝殼家裝家居業務收入將同比增長54%,達到8.6億元。但這一規模體量距離存量房交易和新房交易業務還非常遠(合計收入121億元)。

從資本市場角度來看,家裝企業普遍成長性差,規模效應弱,因此其估值更接近傳統企業而非互聯網公司。家裝業務的做大并非全是利好,對貝殼的整體估值水平也可能是一種拖累。

03

裁員增利

貝殼的業績并非只是跟隨市場同比收縮那么簡單。

房產中介作為房地產的衍生行業,在繁榮時期賺得盆滿缽滿;在房地產陷入寒冬之時,自然也會首當其沖。

對于貝殼來說,兩翼業務尚未挑起業績大梁,基本盤的房屋交易業務(2021年收入占比超過97%)仍是其估值的錨,也就必然要承擔房地產市場周期波動的影響。

從一季度業績來看,貝殼的業績并非只是跟隨市場同比收縮那么簡單,其利潤率也出現了明顯下滑,甚至是虧損。

財報顯示,今年一季度,貝殼實現成交額(GTV)為5860億元,同比下降45.2%;營業收入為125億元,同比下降39.4%;凈虧損6.2億元,經調整后凈利潤為2800萬元,而上年同期的經調整利潤為15億元。

實際上,作為一家有著龐大線下布局的重資產公司,貝殼的利潤率本身就不高。即便在行業景氣時,貝殼的毛利率也僅20%出頭,再扣除管理費用、銷售費用和研發費用率后,剩下的凈利率就僅剩個位數。

此時一旦房地產進入新形勢、發生新情況,如二手房整體成交低迷導致傭金率被壓縮,一手房客戶(房地產商)出現壞賬風險,央國企客戶壓縮新房銷售傭金率等,很容易導致貝殼最終的虧損。去年的第三、四季度,貝殼就連續出現了17.65億元和9.3億元的虧損。

也就是說行業寒冬不僅僅造成貝殼收入的萎縮,而是整體的盈利困難,這是很多服務型產業的共同問題。因此貝殼從去年就開始對于各類費用進行壓縮。

據悉,截至目前,貝殼在最近一年內至少進行了三波裁員。2021年10月,鏈家上海區域金融、貝殼研發等團隊被裁;今年3月,“一體”業務主體房屋交易事業群等團隊也開始裁員。最后一波是今年5月,裁員范圍則涉及到幾乎所有業務、產研、運營及職能線。

反映到財報上,貝殼的整體運營費用在今年一季度同比下降了17.49%。其中,銷售、市場及行政費用均出現不同程度的下降。雖然未能成功扭虧,但也為貝殼利潤“增長”做了貢獻。

這種“恢復利潤”的情況,不被孫正義和張磊認可,也就不難理解了。

04

寫在最后

隨著房地產行業步入下行周期,當下的“新形勢”大概率將是貝殼不得不持續面對的常態。如二手房整體成交低迷導致傭金率被壓縮,央國企開發商強勢壓縮新房銷售傭金率等,這些都會對貝殼的收入和利潤持續產生負面影響。

彭永東押寶家裝家居和普惠居住,本質上就是試圖繞開未來主業要面對的長期困境。

長期困境的根本來源,是房地產行業漫長的周期波動。所謂萬物皆周期,周期皆供需,作為“周期之母”的房地產行業也不例外,只是其周期要長達20年左右。

自1998年房改以來,我國商品房銷量整體呈現出持續增長的態勢,但隨著我國告別地產“黃金時代”,其下行周期也會同樣十分漫長。

能夠承受得住這種漫長下行周期的企業寥寥無幾。這并非某一兩個人的信口開河,而是在歐美發達國家幾百年房地產產業發展歷程中反復驗證過的事實。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介