中國車企造芯,是假把式還是真功夫?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/王玲

來源/市值榜(ID:shizhibang2021)

美國德州德拉斯的暑期極其炎熱,位于此地的德州儀器的大部分員工都會去度假避暑。

1958年的暑期,新員工基爾比,因為入職時間短,沒有多少假期,就選擇在公司思考如何將分立的電阻、電容、二極管、三極管等集成到一起,讓電路變得微型化。

當時,這些分立器件都有制造它們最好的材料,所以在一種材料上做出所有電路需要的器件才是出路。基爾比先用硅做出了分立的電阻、電容、二極管、和三極管,然后再把它們連成了一個觸發電路。

在此基礎之上,現代電子工業的第一個用單一材料制成的集成電路誕生了。

集成電路行業的每次迭代,總是能夠深刻改變人們的生活和行業格局。到現在,從遙控玩具汽車到手機再到汽車、航天,芯片已經廣泛應用于生活和社會發展中。

甚至,很多行業的發展無芯寸步難行,受制約最明顯的包括汽車行業。

從全球的視角來看,全球化的趨勢已經不再那么明晰,從產業來看,我國的半導體發展仍相對落后,從企業來看,早在2018年,就發生了美國對中興的“封芯”事件,在多重因素的影響之下,車企紛紛選擇自己下場造芯。

造芯可不是簡單的差事,芯片是一個什么樣的行業?車企缺的是什么芯?車企造芯的困境和制約在哪里?本文將回答這些問題。

為什么缺芯?

“如果有誰能給我芯片,我可以請他喝酒”,何小鵬在去年12月央視財經的一檔節目上提到最焦慮的就是供應鏈問題,自己經常打飛的請人喝酒找芯片。

從2020年開始,芯片就成為全世界車企最頭疼的問題。

據AutoForecastSolutions的預測數據,僅在2021年因缺芯導致的全球汽車產量損失就超過1000萬輛,其中中國減產近200萬輛。到今年,截至6月12日,受芯片短缺全球市場累計減產量約223.04萬輛。

看似芯片緊缺對車企生產的影響已經減小,實際上,車企為此付出了極高的代價。據華夏時報的報道,原本成本只有幾元錢的汽車芯片,在去年9月、10月份價格已漲到近千元一枚,到今年6月份則需要四五千元一枚。即便如此,很多主機廠還是很難拿到貨。

芯片短缺,無外乎需求和供給兩方面。

先看需求側。

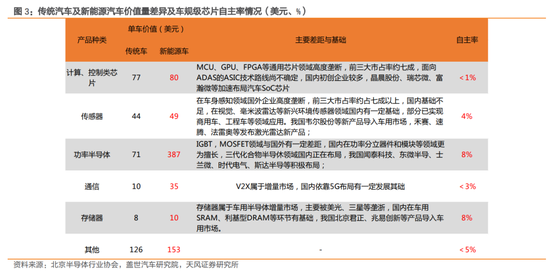

車規級半導體核心芯片大致分為主控、功率半導體、模擬、傳感器、存儲芯片五大類。

芯片遍布在車的每個地方,從剎車到儀表、中控屏幕到遙控鑰匙,從胎壓監測到防抱死系統,芯片控制著整輛車的“行為”,這也導致只要缺少某幾顆關鍵芯片,汽車就下不了產線。

尤其在汽車行業邁向智能化、自動駕化、數字化和電氣化的浪潮下,芯片的重要性與日俱增。

簡言之,車輛越智能,含芯量越高。比如,電動車芯片量為燃油車2倍,智能車則為8-10倍。根據海思的數據,預計2030年,汽車電子占汽車總成本的比例將會達到50%。

再來看供給端,是什么造成了短缺?

第一,芯片產業鏈條長,部分環節或設備掌握在少數公司中,供應鏈抗風險能力差。

一個完整的芯片產業鏈包括芯片的設計、制造、封裝、測試四個主要環節,每個環節又涉及到多個流程和多款設備。

從上游芯片設計需要的EDA軟件,到制造過程中需要的光刻機、光刻膠、掩膜板,再到適合建廠的地區選取等等,芯片產業鏈成為了一個高度垂直分工的體系,某一些設備則形成了壟斷或者寡頭壟斷的競爭格局。

當分工高度精細化、產業鏈上產能或設備集中在幾家公司,供應鏈會變得十分脆弱。

日本高純硅制造商盛高、瑞薩的廠房都因暴雪和地震遭到關停,英特爾、英飛凌、意法半導體、恩智浦、德州儀器、安森美、SK等國際半導體巨頭陷入因疫情而停產停工的困境,這些都拉長了交付的周期。

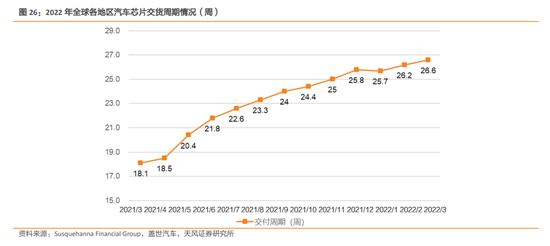

2022年3月,全球汽車芯片從訂購到交付的周期達到26.6周,創下自2021年3月以來的歷史新高。

第二,全球芯片產能投資相對保守,供需不平衡的現象一直存在。

2020年上半年,汽車行業受疫情沖擊銷量不佳,整車廠遵循JIT(零庫存)經營模式大幅砍單。到了下半年,汽車銷量反彈。

彼時,消費級芯片用量的上漲已經擠占了部分汽車芯片的原材料,汽車芯片廠商即使擴大產能,也需要更長的時間交付。

第三,半導體產業涉及國家安全和戰略部署,緊張的國際關系加重了中國車企的缺芯程度。

近年來,韓國、日本、美國等主要國家和地區相繼出臺半導體支持政策,半導體供應從全球分工逐漸朝向區域化的方向發展。美國聯邦通信委員會限制中國汽車企業使用美國的關鍵技術,還組建“半導體聯盟”,試圖建立一個沒有中國參與的芯片開發制造體系等。

再加上上文提到的中間商囤貨居奇,汽車芯片供應更加緊俏。

缺什么芯?造什么芯?

本輪芯片危機中,最緊缺的是功能芯片MCU。一輛汽車所使用的半導體器件中,有30%都是MCU芯片,每輛車至少需要用到70顆以上,新能源汽車每輛可能需要300顆。

相比于其他類型的芯片,MCU單片成本價格不超過15美元,不需要很先進的制程工藝,而是需要16-40nm的成熟制程,所需要的制造技術也是15年前或更早的。

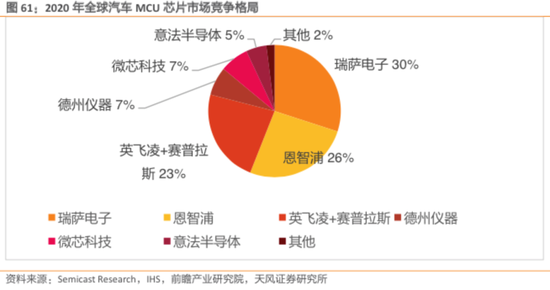

MCU產能的60%——70%在臺積電的手里,而車規級MCU涉及到行車過程中的人身安全,對安全性和可靠性的要求極高,產線搭建起來也更為復雜,一般需要5年左右,放大了車規級MCU的緊缺程度。

造的是什么芯?

當前,車企造的芯既包括緊缺的MCU,也包括挑戰更大的芯片。

五菱同國內多家芯片企業聯合打造了一個開放共享的國產芯片測試驗證與應用平臺。去年,五菱與芯旺微合作研發的一款型號為“WULING-MCU-002”的32位車規級MCU芯片,已在五菱宏光MINI車型上大量應用。吉利也與ARM、聯發科、云知聲、芯聚能以不同方式研發車規MCU、智能座艙芯片等產品。

比亞迪則是自研,從2004年就嘗試研發制造半導體核心技術,目前已經陸續推出了600V功率器件驅動芯片、規級MCU芯片等產品。

在2021年芯片短缺后,國外的廠商宣布擴產汽車MCU,如瑞薩宣布將汽車MCU擴產50%,中國臺灣的臺積電也宣布汽車MCU擴產60%,疊加在風口之上,做消費電子MCU的中穎電子、兆易創新等上馬車規級MCU,今年下半年緊缺的狀態有望改變。

造車新勢力則傾向于自研AI自動駕駛芯片,這與其產品的未來演進路徑有關。

2022年年初,理想汽車創始人李想在其個人公開社交平臺上表示,由于無法滿足理想汽車智能駕駛全棧道自研的需求,理想汽車在2020年底停止了和Mobileye的合作,隨后宣布自研自動駕駛芯片。

2021年,小鵬汽車自動駕駛副總裁吳新宙曾對外媒表示,公司正在研究包括自動駕駛芯片在內的各種技術。今年理想汽車成立了四川理想智動科技有限公司,業務范圍就包含芯片設計。與此同時,理想汽車還將功率半導體研發及生產基地落戶蘇州高新區。

車企自己研發自動駕駛芯片的吃螃蟹第一人是特斯拉,特斯拉用時三年,發布了FSD(自動駕駛芯片)搭載至Model3,開啟了屬于特斯拉的迭代速度。

AI自動駕駛芯片一般要求5到16nm的先進工藝和更高的算力支持,他們能夠滿足自動駕駛更高安全等級的需求。

自動駕駛和算法密切相關,自研芯片可以將車企自身積累的數據和算法更為個性化的實現,比通用芯片更有優勢。

創新也是成為各大造車新勢力玩家在激烈競爭中突圍的關鍵路徑。

從進程上看,即使比亞迪、零跑汽車、五菱汽車等車用芯片已經面世,但其工藝上仍然與頂尖廠商有很大的差距。

以零跑自研的智能駕駛芯片為例,凌芯01采用的是28nm的制造工藝,功耗為4W,算力為8.4TOPS,暫時還不及國內的地平線征程3采用的16nm制程工藝,5Tops算力,2.4W功耗。和國際廠商更是差之甚遠。

英偉達等國際廠商已經在開發5nm、7nm先進制程工藝車用芯片,部分產品已實現量產或裝車。

AI芯片,不能只比制程、功耗和算力,還要看算法。不過,對AI芯片來說,采用先進的制程也能為未來OTA等迭代升級預留出空間。

車用芯片國產化率比較低,長期被海外企業占領,這是不爭的事實。但從另一個維度看,自動駕駛芯片也是一個新的機遇。外企長期霸占中國車載芯片市場的格局,會不會在中國企業的涌入下被扭轉?

造好芯的攔路虎

國內半導體行業并不發達,同時面臨貿易戰的制約,中國車企想要提升造芯能力只靠砸錢是不行的。

上文提到,一個完整的芯片產業鏈包括芯片的設計、制造、封裝、測試四個主要環節。對中國車企來說,造芯環節中芯片設計、和封裝測試環節相對好解決。

芯片設計領域是整個芯片產業鏈中最為輕資產的環節。在國家產業政策和資本政策的大幅度扶持芯片產業,中國企業的芯片設計能力已經得到大幅度提升,但也必須承認,高端產品有待進一步的發展和提高。

中國大陸的長電科技、通富微電、華天科技更是位居全球前十大外包封測廠的位置,封測環節也不是難題。

最大的難題在于芯片制造,環環相扣,技術壁壘、資金上存在的問題難以攻克。

從材料上看,越是先進的芯片,對材料的要求程度越高,如晶圓表面的平整度,對于設備的要求也就越高。

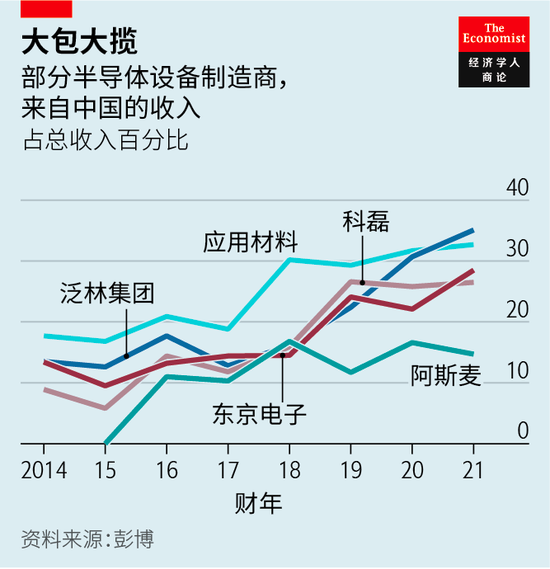

從設備上看,芯片設備幾乎被國外壟斷,全球前五大芯片設備企業東晶電子、泛林集團的最大收入來源都是中國企業。

比如眾所周知的ASML的光刻機,比如芯片制作過程中的濕法清洗必須使用超純水,臺積電的3nm工廠一天用水量就高達13萬噸,約等于7500輛拉水車的容量,但超純水的生產設備基本都被國外壟斷。

據外媒報道,美國商務部正在考慮禁止美國公司向中國公司出售先進的芯片制造設備。一旦設備被卡脖子,芯片制造勢必受阻。比亞迪半導體就在招股書中寫道,高端設備出現進口限制勢必會造成負面影響。

再從環境上看,越是先進的芯片對于制造環境的要求越高,人類用PM2.5監測空氣質量,芯片的敏感度可能是PM零點幾,因此除了對工廠內部環境有要求,工廠所處地區的環境質量也很高。

不容忽視的還有一點,芯片制造是個慢生意,僅從設計到上車周期長3到5年。上車之前還有車規級認證這一大難關,這對車企技術能力、資金實力提出了較高的要求。

一顆合格的車規級芯片需要滿足北美汽車產業所推的AEC-Q100(IC)、零失效(ZeroDefect)的供應鏈品質管理標準和ISO/TS 16949規范。這考驗的是芯片性能,穩定性、一致性、抗高溫高壓性能。此外,汽車芯片還有長達10到15年的供貨周期保證。

芯片制造一關難過一關,而汽車芯片規模卻不大,占全球芯片市場的規模不足10%,大多數車企的銷量撐不起車企芯片形成規模效應,這樣一來,來造芯過程中投入的成本也就無法收回。

還有技術迭代問題。芯片行業技術在快速發展,國外廠商在這些芯片上有幾十年的經驗,還在不斷精進自己的算力與制程工藝。國內車企現在追趕的是別人之前做的東西,并且外資巨頭們設置了大量的門檻,防止新廠商進入。

就像馬斯克在發布FSD芯片時所說,“現在確實有人可以跟進我們,但是需要三年后才能做出來,而我們在兩年之后拿出來的東西將比現在的好三倍。”

如果中國車企僅停留在造出來芯片,而不是做精做優,那么造芯潮只可能是車企單方面的狂歡。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介