騰訊做阿里的“流量推手”,誰賺了?

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 呂敬之 陶 淘 編輯 | 曹 楊

來源:燃次元(ID:chaintruth)

“活久見”,今年“618”,微信朋友圈開放了天貓旗艦店的信息流推廣。

據知情用戶透露,此次信息流廣告并不是單純的品牌露出,而是可以直接通過鏈接進入天貓店鋪,并完成下單、購買等一系列操作。

圖/朋友圈的電商廣告 來源/億邦動力

圖/朋友圈的電商廣告 來源/億邦動力這樣的合作,是“互聯互通”政策實施以來,阿里和騰訊在流量入口的進一步探索。

在業內看來,阿里與騰訊此次展開的進一步的合作,政策因素起到了極大的促進作用。

2021年7月23日,工信部開展互聯網行業專項整治行動,其中重點整治惡意屏蔽網址鏈接和干擾其他企業產品或服務運行等問題,包括無正當理由限制其他網址鏈接的正常訪問、實施歧視性屏蔽措施等場景。

2021年9月13日,在國新辦新聞發布會上,工信部信息通信管理局局長趙志國對“互聯互通”作出表態,明確指出“互聯互通是互聯網行業高質量發展的必然選擇,讓用戶暢通安全使用互聯網也是互聯網行業的努力方向”。9月17日,各大平臺陸續開放外鏈。自此,全網“互聯互通”的行動正式開啟。

然而,政策因素之外,阿里與騰訊對彼此敞開“互聯互通”之門,也與二者各自面臨的商業瓶頸緊密相關。

阿里巴巴方面,2022自然年第一季度,其總營收同比增長8.89%至2040.5億元(人民幣,以下未標注則同),不僅是自2014年以來的最低季度增速,環比也有8.17%的降幅;非公認會計準則凈利潤為197.99億元,同比下降24%,也創上市以來的最低記錄。

騰訊方面,2022年第一季度財報顯示,集團總營收為1354.71億元,同比持平、環比下降6%;非國際財務報告準則下,凈利潤255億元,同比下降 23%、環比降幅更是達66%。

從兩位“巨頭”的財報數據來看,不論是營收還是盈利,降速已是不爭的事實。

更重要的是,“后起之秀”的攻勢也不容小覷。據公開資料估算,抖音正以超過7億的日活用戶直接挑戰著騰訊與阿里兩大互聯網巨頭的“江湖地位”。拼多多、美團、京東等新老電商也在“虎視眈眈”。打破平臺內部的商業閉環、獲得其它渠道的流量和用戶,無疑成為騰訊與阿里共需。

零售電商行業專家、百聯咨詢創始人莊帥表示,這次信息流廣告的上線,騰訊和阿里都可以從天貓商家獲取廣告和商品收益的分成,對于二者而言,無疑是雙贏的局面。

電商行業資深分析師劉麗補充表示,騰訊與阿里的互通,對商家也是好消息。“淘寶站內‘618’的獲客成本在逐漸升高,相比之下,微信朋友圈的獲客性價比更高。除此之外,朋友圈的觸達定向性更好,獲客后的轉化率也會更高。”

事實上,“互聯互通”的積極參與者,并不只有阿里和騰訊兩大巨頭。從“互聯互通”開始,字節和騰訊兩大集團旗下的App就已經開始一定程度上的打通。今年1月,抖音更是為騰訊小游戲引流。

知情人士透露,選擇為騰訊游戲引流,是因為抖音在去年入局游戲行業,通過投資并購、自建團隊等方式,試圖發力抖音小游戲。然而,抖音似乎尚未在小游戲上做出成績。因此,為騰訊游戲做引流,一方面增加自己的廣告收入,一方面也在進一步探索游戲生態。

北京觀韜中茂律師事務所律師黃大成對燃財經表示,現在的互聯網已經過了跑馬圈地、強化壁壘的藍海時代。在當前大環境下,通過整合優勢資源,報團取暖,可以更好地適應紅海時代。

各取所需或各有窘境?

對于騰訊和阿里的合作,易觀分析品牌零售行業高級分析師陳濤認為,政策的促進起到了極其重要的作用。

“阿里和騰訊已經在各自主營業務領域形成優勢,而從短期利益來看,互通合作似乎不會對他們的營收有大幅增益。因此,如果沒有政策外因的促進,兩者的合作不會這么快達成。”

對此,莊帥的看法略有不同,“即使沒有互聯政策的出臺,阿里和騰訊的聯手也是一個趨勢。”

在莊帥看來,這場合作,阿里通過擴大站外流量入口來提升其廣告位對商家的吸引,而騰訊則通過展示廣告直接創收。“說白了,阿里和騰訊通過合作都在原本疲軟的業務上添了一把‘柴火’。”

如莊帥所說,從阿里2021自然年的財報中不難看出,其站內投放業務對商家的吸引力已大不如從前。

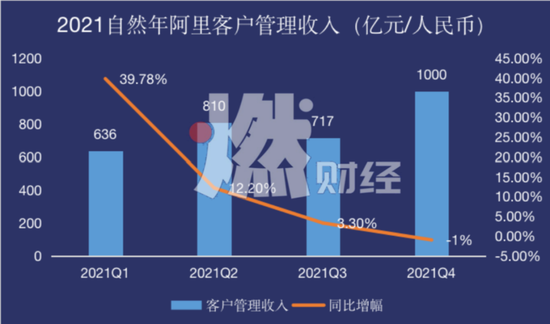

2021年四個季度,阿里的客戶管理收入(站內廣告收入+天貓傭金)分別為636億元、810億元、717億元、1000億元,同比漲幅39.78%、12.2%、3.3%、-1%,增速明顯放緩。在2021年的第三季度也出現環比11.6%的降幅。

數據來源/阿里財報 燃財經制圖

數據來源/阿里財報 燃財經制圖到了2022年第一季度的財報中,阿里選擇不披露客戶管理收入的具體金額,轉而用“與上期持平”代替。對此,業界分析師普遍認為,第一季度的客戶管理收入可能出現了一定幅度的下調。

這樣的背景下,阿里和騰訊展開流量合作的目的就顯而易見。

“抖音為首的內容電商分食了阿里很多商家的投放預算,阿里和騰訊的合作是通過擴大流量曝光度來吸引商家的投放。”杭州一位電商運營總監劉濤表示。

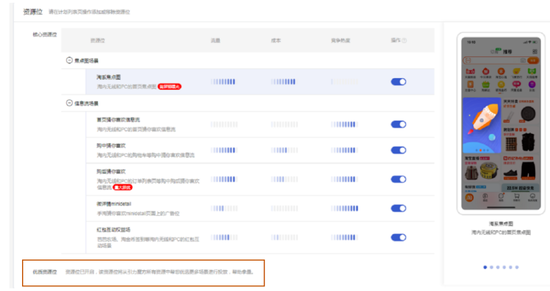

劉濤告訴燃財經,大部分的商家在阿里媽媽(阿里站內投放平臺)是看不到流量來自于站內還是站外的,都是統一投放,然后以最終的展示或者點擊收費。

劉濤向燃財經提供了其阿里媽媽操作后臺。后臺中,在投放頁面底部標注“資源位已開啟,該資源將從引力模方所有資源中幫您優選更多場景進行投放。”劉濤指出,這個標注的意思就是阿里會將素材投放到外部平臺中,商家以最終的曝光結算。

圖/阿里媽媽后臺 來源/商家提供

圖/阿里媽媽后臺 來源/商家提供在莊帥看來,阿里與騰訊合作的本質,是搶占商家的投放預算。

與此同時,莊帥也表達了在這場合作中,阿里和騰訊另一層較為微妙的關系。“如果外站引流的效果非常好,商家有可能會直接去做小程序私域電商,慢慢離開阿里。如果廣告效果不好,對騰訊來說本身就是做增量沒什么損失,但對阿里來說,業務占比較重的客戶管理收入則遲遲沒有更好的突破口,將是更加嚴重的打擊。”

北京品牌運營總監貝拉則表示,阿里和騰訊的合作在投放的形式和素材上并沒有實現創新,只是單純地擴大了流量的入口。“從品牌投放的角度,我不會因為流量入口的增大而將原本分配給KOL或者抖音、小紅書的預算投給阿里。”

從上述兩位人士的觀點來看,騰訊似乎能在這場合作中收獲更多。

“騰訊在經過幾年對電商的探索后,終于摸索出來一套適合自己的‘套路’。”莊帥進一步表示,“騰訊以社交、內容見長,用高質量的內容產品引入流量后,將自己變成所有電商的‘大前方’,之前對拼多多、京東的投資,以及這次和阿里的合作,都是在逐漸擴大自己的電商生態。”

但數據似乎“暴露”了,看似“運籌帷幄”的騰訊,背后的困境。

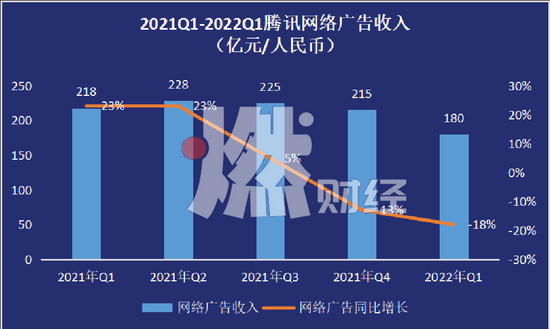

從2021年第一季度到2022年第一季度,騰訊的廣告業務收入都不盡人意。在今年第一季度更是跌破200億元大關,同比降幅高達18%。

數據來源/騰訊財報 燃財經制圖

數據來源/騰訊財報 燃財經制圖引入天貓信息流廣告后,對騰訊社交廣告的具體增益要看接下來披露的半年報,而關于這項增量對騰訊的長期影響,業界也發出了不同的聲音。

海外投資總監杰西預測,這項合作不會給騰訊廣告收入帶來巨大的改變。“能接入天貓這個重量級App,自然會對騰訊廣告業務有所增益,但騰訊廣告面臨的真正挑戰是展示廣告被KOL廣告后來居上的局面。長期來說,這并不能解決騰訊廣告真正的困局。”

但艾媒咨詢分析師張毅則表達了完全相悖的觀點。“天貓作為流量巨大、需求穩定的買主,會對騰訊廣告的長期增益起到巨大的作用。”

盡管從多方來看,短期內這場合作無法給阿里或騰訊任何一方帶來收益的“騰飛”,但雙方正在慢慢“言和”,也是不爭的事實。

騰訊與阿里“握手言和”的一年

事實上,阿里和騰訊的“破冰”,可以追溯到2021年7月。

彼時,工信部開展了為期半年的互聯網行業專項整治行動,“無正當理由限制其他網址鏈接的正常訪問、實施歧視性屏蔽措施等場景”則是重點整治的內容之一。

在政策的引導之下,從去年9月開始,微信在私聊、群聊等場景中,逐步放開了對阿里系電商外鏈的限制。當用戶打開微信私聊界面,想要訪問淘寶時,不再需要必須復制粘貼“火星文”。

在此之前,鵝系與淘系平臺互關“大門”已有8年之久。

2013年11月,阿里借口“存在安全漏洞”,率先關閉了從微信跳轉到淘寶的通道。騰訊隨后也 “禮尚往來”地屏蔽了淘寶鏈接。自此,阿里系和騰訊系的應用相繼屏蔽來自對方陣營的應用,壘起了“高墻”。

事情的白熱化發生在2015年2月3日。彼時,受到阿里巴巴與騰訊在春節期間“搶紅包大戰”的影響,兩大巨頭之間的矛盾再次升級。多款阿里系產品被微信全面封殺,包括支付寶、蝦米音樂等。對于當時的封殺,微信給出的官方回復暗指支付寶為“違規的第三方平臺”,同時回應蝦米音樂的問題在于版權。

但多位業內人士對燃財經直言,當年這兩家巨頭之間的“封殺”,根本原因或是均不希望競爭對手在自己強勢領域去搶奪流量。更為關鍵的是,彼時兩大巨頭在各自大本營都“如日中天”,并不需要合作共贏。

2015-2016財年,阿里的全年總營收同比增速為45.14%和32.68%。騰訊總營收同比增幅也達到了30%、48%。

反觀如今,阿里在2022財年(即2021自然年第二季度至2022自然年第一季度)的營收增幅則僅有19%,騰訊2021財年的營收增幅僅為16%,這與高光時刻不可同日而語。

“如今,當互聯網平臺的競爭進入下半場,各自為陣已難以獲得新的突破。打破壁壘早已成為大勢所趨。”黃大成表示。

作為騰訊系、阿里系旗下的排頭兵,2021年9月,在淘寶和微信的外鏈開啟之后,騰訊與阿里旗下其它App之間井水不犯河水的僵局也逐漸打破。阿里旗下包括餓了么、優酷、大麥等在內的多個平臺,都陸續接入微信支付。

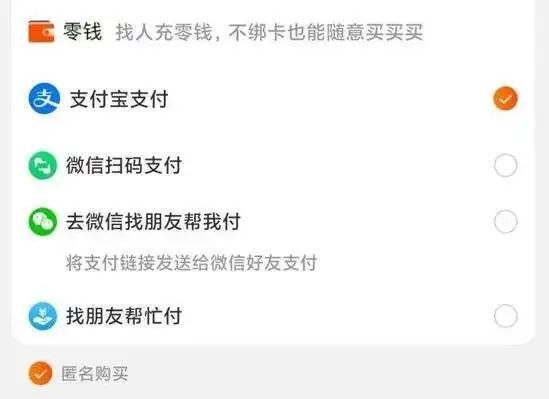

與此同時,今年3月,阿里甚至對此前最避諱的微信支付入局淘寶都所有松動,小范圍的微信支付在淘寶已經開啟。

然而,從目前的淘寶微信支付內測情況來看,該功能還只是一個間接支付功能,用戶只能通過掃描二維碼,或者去微信找其它朋友支付的方式完成交易,這無疑增加了意向用戶的操作復雜度。

圖/支付寶試水微信支付 來源/Zaker

圖/支付寶試水微信支付 來源/Zaker但即便如此,阿里與騰訊之間不斷敞開彼此應用之門,抖音等新興互聯網大廠陸續加入“互聯”大局,已經是互聯網的大勢所趨。盡管真正實現應用的完全開放還需要時間,但這對互聯網上的用戶與商家來說,無疑是極大的利好。

互聯網“大和諧”?

據《“互聯互通”用戶認知和態度調查報告》顯示,在互聯網企業彼此屏蔽的時期,除了用戶感到不便,大量中小企業也被困于流量“孤島”。報告中,超過65%電商從業者認為,“互聯互通”將為中小型商家提供更大的生存空間,接近50%的電商從業者表示,“互聯互通”可以降低商家運營成本。

對此,劉麗對燃財經表示,平臺市場通過彼此開放,也可以釋放包括技術、流量、資源等在內的更多紅利。

然而,不管騰訊與阿里的合作,是大勢所趨,還是業績下滑之下的“迫不得已”。其看起來雙贏背后,卻有雙方說不出的窘境。

陳濤認為,目前騰訊和阿里都拿出各自最重要的業務板塊來合作,現在的合作鏈路是從微信到天貓,以后還可能是到淘寶的全面打通。“未來,騰訊與阿里甚至會在企業服務與云服務上有進一步合作的可能性。”

但資深云專家梁洛卻表示,在云業務上,騰訊與阿里短期內不會打通。“騰訊的金融科技是近幾年增速最高的業務曲線,阿里在電商疲軟的情況下,也希望通過云業務實現‘第二春’。以此來看,這兩個企業在云業務上開展合作的可能性不大。”

梁洛補充道,阿里和騰訊,一個擅長后端的“人貨場”管理,一個則擅長前端的流量引入,在廣告業務上有天然的合作土壤。但在云業務上,雙方提供的服務是同質化的,而且已經形成了各自的生態圈——騰訊主攻文娛和游戲,阿里主攻零售與電商,短期內必然還會是競爭關系。

“同樣的道理,兩者在支付、消金兩個領域也暫時沒有開展合作的土壤。”梁洛強調。

張毅則表示,未來騰訊與阿里在游戲推廣渠道、內容生產兩個方面有進一步合作的可能性。“雙方可以互為流量入口,增大協同效應,進一步實現共贏。”

實際上,除了騰訊與阿里,抖音、快手、京東、拼多多等互聯網大廠是否同樣會積極參與到“互聯互通”中來,也是大家關心的話題。

劉濤表示,京東、拼多多和阿里一樣都是主打搜索的電商平臺,因此他們和騰訊這樣的展示廣告平臺非常容易打通。而抖音獨創的推薦算法和視頻廣告形式,對想合作的店家有更高的要求。

事實上,微信確實已經與京東和拼多多打通。今年年初,抖音也開始為騰訊游戲引流。對此,劉濤表示,騰訊對京東和拼多多都有投資,他們之間的相互打通或是必然,但抖音不同。

“抖音自己也在嘗試電商業務的搭建,而且其推薦算法也讓其廣告收入增速迅猛,所以在電商領域未必有和阿里等搜索電商合作的意愿度。但是對于其他領域抖音打開自己的流量入口也未嘗不可。”

燃財經接觸的多位分析師普遍認為,未來,互聯網進一步打通壁壘的可能性越來越高。

張毅表示,企業構造壁壘也是在給自己增加成本,現在整個中國互聯網網民的增速已基本觸達天花板,“在這樣的大環境下,企業之間會進一步尋求合作,去尋找流量變現的方法。”

陳濤對此表示認同,“互聯網是一個巨大的體系,壁壘越少,其所有參與者所創造出的網絡效應就越為明顯。”

陳濤補充道,對于商家來說,各大平臺的互通是極大的利好。如果平臺之間互相閉塞,商家就需要在不同平臺重復搭建品牌和營銷構架,這對商家來說無疑是一種資源浪費。而平臺互通之后,商家可以節省這部分的時間和資金成本,用于更有助于產品本身的事情。如投入到產品的研發升級中去,提高產品的質量。這樣良性循環下,消費者也會是最終的受益者。

貝拉也表示,平臺進一步的互通是所有品牌方喜聞樂見的事情。“我們當然不希望一套廣告,因為需要投放不同平臺而不斷的修改尺寸、標題、顏色等。互聯網的進一步開放無疑可以極大提高品牌的營銷效率。”

“互聯互通”將近一年的探索中,“互聯網”們利用各自所長在合作上進行了第一輪的嘗試。在未來,“互聯互通”的關鍵或在于技術的進一步借鑒與資源的進一步共享。

參考資料:

《工信部釋放新一輪互聯互通信號》,來源:21世紀經濟報道;

《抖音“拋棄”短視頻》,來源:Zaker;

《紅包大戰升級:阿里系騰訊系互相封殺 抱團作戰》,來源:鳳凰。

*題圖及部分內文配圖來源于視覺中國。

*文中杰西、劉濤、劉麗、貝拉、梁洛均為化名.

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介