題圖 | 視覺中國

題圖 | 視覺中國作者/苗正卿

王興支起了一張新賭桌:以社區電商、閃購、買菜等業務為核心的美團新業務。從2020年第四季度至今年第二季度,在9個月的時間里,美團在新業務上的累計虧損額已經超過232億元。

8月30日,美團公布2021年第二季度及半年報,新業務依然是蠶食美團利潤的“吞金獸”:從3月到6月,新業務虧損高達92億元。

但王興,義無反顧。

“我們的社區電商業務——美團優選依然是我們本季度最重要的投資領域。”在8月30日美團公布的2021年第二季度及半年報中,美團官方如是說。(在2020年“社區團購”成為輿論焦點后不久,2021年1月,美團優選正式向全體員工發出通知:美團優選的業務定義為社區電商,自2021年起不允許使用社區團購等說法。)

熟悉美團高層的人士向虎嗅透露,美團優選是如今美團內部的“一把手項目”。

該人士表示,由于美團業務布局龐雜,王興無暇顧及所有業務的具體進展,但對于美團優選王興態度迥異:他不僅親自過問項目進展,甚至會每天去看數據變化。

自2020年7月美團優選正式上線后,這里已經成為了美團的“戰爭前線”。據兩位可靠的信源透露,美團不僅抽調了集團內少壯派精英,而且以高額薪水延攬地方BD人才(商務拓展)。“這樣的氣勢和力度,和當年進軍外賣之初的情況相似——志在必得。”

更有坊間消息表示,社區電商對王興而言,已經超過了“一場生意”的概念。一位不愿具名的相關人士透露,王興把能否做成社區電商,視為影響自己“商業史地位的關鍵戰場”。

不過眼下,王興正在遇到新挑戰:財報顯示,二季度美團騎手成本支出高達155億元,同比增長53%。擺在他面前的,甚至還有更多的不確定性,就在8月30日美團發布財報后不久,市場監管總局網站發布了一條消息:將對美團收購摩拜未依法申報開展調查工作。

232億元,王興到底在賭什么?

美團的秘密藏在了用戶增長里。

2021年第一季度,美團交易用戶達到5.7億,凈增5870萬人——單季度增量甚至超過了2020全年。值得注意的是,將近50%的增量直接源自美團優選。而在二季度,財報顯示美團交易用戶數已經達到6.3億,環比增長近6000萬人。

如果把視野拉長,不難看出一個有趣的現象:在2020年7月,美團發力社區電商業務后,新業務虧損達到232億元,但凈增用戶數已經接近1.6億人。做一個簡單的計算不難得出,在這一過程中,美團的“獲客成本”約145元/人。

社區團購拉低美團獲客成本(元/人)

社區團購拉低美團獲客成本(元/人)值得注意的是,美團優選等新業務根植于美團主APP,這意味著新用戶被引流到平臺后,還可以轉化為其他板塊的增量用戶。已有分析機構指出,從2020年四季度至今,美團優選帶來的新用戶,已對美團外賣業務帶來明顯增量。這樣算來,在流量價格高企的2021年,約145元/人的“獲客成本”就極具性價比了。

但用戶增加還只是表象。據美團相關人士此前透露,美團新業務的三個核心業務線分別對應了不同的市場,而美團優選(社區電商)主要發力的方向是三四線城市乃至更下沉市場。

在一季度財報和其后的財報會議上,美團曾公布過一組驚人數據:截至2020年底,美團優選已經進入全國300個地級及以上城市、超過1500個縣鎮地區。而在二季度,美團沒有直接公布具體數據,卻給出了兩個值得玩味的信息:“已將數十萬村民發展為團長”、“擴大了對低線城市(下沉市場)的滲透”。

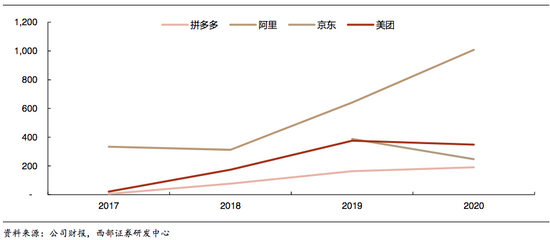

值得注意的是,下沉市場的社區電商,已經成為多家大廠的必答題。目前京東、拼多多、阿里、美團都在此發力。

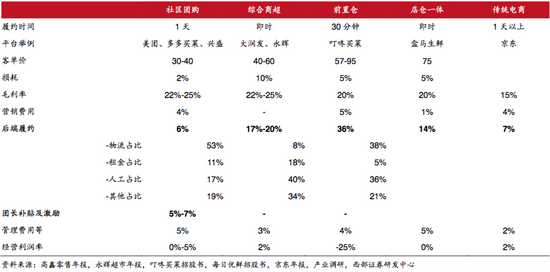

成熟期的社區團購VS其他成熟零售業態

成熟期的社區團購VS其他成熟零售業態下沉市場成為大廠眼中香餑餑的原因有二,首先是大廠本身在尋找增量空間,其次是社區電商模式與下沉市場的更高契合度。

橫向對比2021年以來阿里、京東等大廠財報,不難發現各家都把下沉市場用戶增量、下沉市場布局視作重點。在阿里財報中,定位于下沉市場的淘特被列作2021年四大高投入業務之一;在京東最新財報中,“活躍用戶70%訂單被送達下沉市場”,被視為重要亮點。

社區電商是打開下沉市場大門的關鍵鑰匙。

兩個因素交織成底層邏輯:下沉市場基于熟人社交的關系網絡,導致夫妻老婆店、街道小店、村口小店等線下終端區域影響力明顯;此外,受限于消費力,下沉市場對于物流速度的敏銳度低于價格敏感度,這意味著“用物流時間換價格空間”的打法在下沉市場更為可行。

從美團優選在下沉市場的打法不難看出上述邏輯。自從2020年7月發力社區電商后,美團優選的人才庫就進入了急速擴張階段。在三個月時間里,美團優選的團隊成員從100余人,擴張到了超3000人。在最早的階段內,美團為了迅速在下沉城市擴張,會選擇與當地的“地推”公司合作,但隨著美團優選業務擴展,一部分成績優秀的第三方外包“地推”人員,迅速被吸入到美團系統之內。

這些BD往往是某個小城市深耕多年、路子“廣”且“野”的干將。他們不僅熟悉城市內每個區域關鍵小店的所在,還能迅速和這些店主形成對接。為了在一些城市迅速完成擴張,美團甚至給部分BD開設了“談判高額傭金的權限”。

于是這些人(BD)和美團拿出的錢,交織成了一首下沉狂想曲:來自美團財報會議的信息顯示,截至2020年12月,美團優選日均業務單量已經達到2000萬件/天,而在峰值期間甚至接近3000萬件/天。此時距離美團上線社區電商業務不足170天。

和社區團購老三團的數據對比,可以直觀感受到“砸錢”的效果:截至2020年底,興盛優選的日訂單量峰值約為1200萬件/天,十薈團的日訂單量峰值約為1500萬件/天。而為了實現這些成績,老三團用的時間遠超過170天。

但對美團而言,這種砸錢狀態到底能持續多久?畢竟圍繞社區電商的燒錢力度,已經創下美團新紀錄。

2019年第一季度之后,美團單季度虧損額平均保持在15億元左右。當時讓美團燒錢的主要業務是以單車(包括收購摩拜后的整合期投入)、美團打車、美團買菜、快驢業務線、充電為主的五大業務。

一個細節是,彼時雖然處于投入周期,但美團非常巧妙地控制了虧損節奏——這也是為何在連續15個月的時間里,美團都能保持季度虧損額15億元的狀態。

變數發生在2020年第三季度。在這一年7月的早些時候,王興在美團內部分享了一句話“長期有耐心”,在一段時間內,這句話成為了美團內部人士的高頻詞。幾乎與此同時,美團正式發力社區團購業務。而正是自此開始,美團控制虧損節奏的“魔力”逐漸失效:集團季度虧損額開始頻繁超越20億元大關,2021年第一季度,美團經營虧損達到48億元,二季度美團虧損收窄,但依然超過了32億元。

接近美團高層的人士對虎嗅透露,和另一電商巨頭對“社區團購”業務曾有遲疑不同,在美團內部,以王興為代表的核心團隊對這一業務信心十足。在2021年的幾次公開表態中,王興和其他美團高管都表達了對持續投入社區電商的堅決。

一個值得玩味的“故實”,來自王興的飯否。

今年5月,寧德時代創始人曾毓群超越李嘉誠成為中國香港首富。而一個與王興有關的“故實”迅速成為輿論焦點,據王興飯否內容透露,曾毓群的辦公室曾掛著“賭性更堅強”的字,當被問到為何懸掛此話時,這位年過50的福建籍企業家說“光拼是不夠的,那是體力活;賭,才是腦力活。”

社區大戰背后:豪賭10億級用戶量

王興也是福建人,他也喜歡“賭”。

近在咫尺的,是王興對理想汽車和摩拜單車的豪賭。對前者,王興在不到兩年時間內,投資11.5億美元(含個人及美團),對后者,美團以37億美元價格收購(含10億美元債務)。

熟悉美團和王興的人透露,一個關鍵誘惑構成了王興決定豪賭社區電商的最底層邏輯:對于當時(指尚未上線美團優選前)年度交易總用戶量僅為4.77億的美團而言,距離拼多多(6.83億)和阿里(超8億)差距明顯。

通過美團過往財報不難發現,2019年之后,美團的用戶增速已經進入了溫和增長階段,季度增速平均徘徊在9%左右。如果保持這樣的速度,美團想在用戶量上追上拼多多和阿里極為困難——因為后二者也在溫和增長。

對王興和美團而言,他們需要的是一個爆炸式增長的機會,或者說一個全新的流量入口。如果我們縱向觀察美團,不難發現美團是一家基于“高性價比流量”做“規模效應經濟”的平臺。當美團尋找新流量入口時,流量價格和是否具備規模性至關重要。

以共享單車為例。之所以共享單車只能成為美團的消費場景而非新流量入口的原因是,這是一個性價比并不高的流量入口——在完成收購摩拜后,美團的用戶增速并未迎來爆發式增長,相反每年美團投入到單車業務的成本巨大:僅2020年第四季度,單車折舊成本就高達17億元。

值得注意的是,拼多多和阿里其實也在思考和美團類似的事情,他們都希望盡快找到更具性價比的流量,并迅速規模化。于是我們看到,基于下沉市場的“社區團購”,成為了這三大平臺的共選題目。2020年8月,拼多多上線多多買菜;而早在2019年,阿里已經投資十薈團,并于2020年親自下場社區團購。

社區團購競爭格局、規模和戰略對比

社區團購競爭格局、規模和戰略對比發力下沉市場及社區團購,給大廠帶來了明顯的用戶增量。以美團和拼多多為例,在發力“社區團購”6個月后,美團用戶量突破5.6億,而拼多多用戶量接近8億。一位不愿具名的電商行業分析師表示,目前來看阿里之后,拼多多和美團是最有可能進入“10億級用戶量平臺”俱樂部的成員——這意味著“流量型電商”三巨頭格局的誕生。

吸引王興的不僅僅是10億俱樂部的“感召”。據認識王興近10年的分析人士透露,王興一直渴望在“實物電商”領域有所作為。在美團內部,社區電商、閃購和買菜,都被視為實物電商的一部分。在早些年,王興曾在內部開會時對“錯失貨架電商機會”痛心疾首,而三大新業務線所構筑的“實物電商”被王興視為美團轉型的關鍵。“王興憧憬的未來美團,可能是一個擁有10億級用戶量,包含了實物電商和服務電商全品類的巨型平臺。”

在2021年一季度財報電話會上,美團高層曾公開表示“未來幾年,美團優選有望觸達3~4億新增用戶”。從這個角度來看,10億級俱樂部的野心,昭然若揭。但這終究不是一場輕松的戰爭,比如其他平臺的涌入,正在讓關鍵資源變得更為稀缺。

在下沉市場,以夫妻老婆店為主的終端資源,已經被阿里乃至京東視為關鍵,甚至蘇寧和國美也在布局這些渠道。

一位不愿具名的BD透露,下沉市場的店主資源是很難建立“牢固忠誠度”的。“他們毀約如兒戲,甚至一些平臺會打探出你給他們的傭金,然后加倍誘惑。”

不同平臺開始采用不同策略,以拼多多為例,從2021年開始拼多多不再強調“團長”,與此同時拼多多開始把精力向上游產地轉移。在部分關鍵產地,拼多多甚至采用“包產”“保底報銷”等方式鎖定“產能”——這被部分業內人士,視為拼多多降低上游“產能”毀約風險的關鍵舉措。

而美團則反其道行之,2021年開始,美團進一步加大團長的福利。一個值得注意的細節是,美團在制定團長“激勵制度”時,并沒有把拉新視為關鍵指標,相反美團非常看重“復購率”,比如美團的團長需要通過優惠券或交流等方式,激勵用戶增加消費頻次(不僅美團優選,團長也會鼓勵新用戶嘗試外賣、單車等業務)。這種制度激勵的產物之一,就是單用戶年均消費次數的持續上升:在2020年第四季度財報中,該數據為30.5次,而在二季度已經上升為32.8次。

值得注意的是,在部分社區團購從業者眼中,美團和拼多多正在向兩種方向進化:拼多多把更多的資源投入到貨源B端,他們試圖搶下更多的關鍵貨源;而美團則把更多經歷投入到包括店主、團長等“大C”的C端,他們試圖搶下更多的核心用戶。而雙方基于各自的“基本盤”逐漸擴張版圖的同時,也在發力共同的關鍵命脈——以供應鏈、倉儲物流、信息化、BD人才等為核心的社區團購關鍵節點。

這些競爭焦點被視為美團和其他大廠在“社區團購”領域的三場關鍵戰:用戶留存、下沉市場人才梯隊、更豐富的SKU體系及市場快反能力。

眼下,對于美團內部野心勃勃的一批年輕精英而言,他們站上了“功名十字路”,其中不乏年過30的第一批90后美團人以及少量Z世代誕生的新新美團人。

而留給他們和王興的考驗還有很多,比如在擴張下沉市場社區電商時,這批年輕的精銳,能否像十年前那批老人一般,在百“團”爭鳴的戰場中,搏出身位?

而這也是整個中國商業世界都在冷靜觀看的一場大戲:一家巨型公司,是否真的可以在找到第二增長曲線后,散發出昔日狼性,全力以赴?

這或許,才是王興面前,更大的一張賭桌。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)