| ķL│ŪūC╚»Ż║Ą┬║└ØÖ▀_═Č┘YārųĄĘų╬÷ł¾Ėµ | |

|---|---|

| http://whmsebhyy.com 2004─Ļ06į┬24╚š 20:43 ķL│ŪūC╚» | |

|

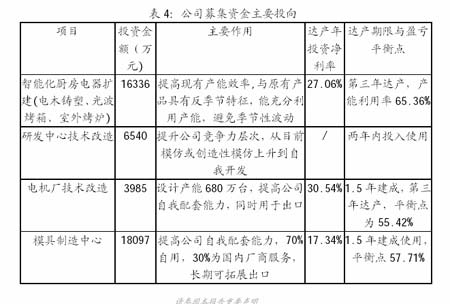

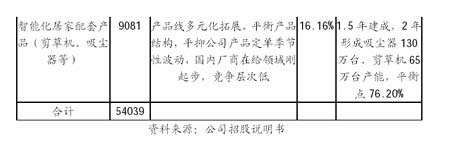

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2003 ĪĪĪĪ2004E ĪĪĪĪ2005EĪĪ ĪĪĪĪų„ĀIśIäš╩š╚ļ(╚fį¬)ĪĪĪĪĪĪĪĪ109500ĪĪ135000ĪĪĪĪ160000ĪĪ ĪĪĪĪ═¼▒╚į÷ķLĪĪĪĪ-ĪĪĪĪĪĪ23.8%ĪĪĪĪ18.5%ĪĪ ĪĪĪĪā¶└¹ØÖ(╚fį¬)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ8451ĪĪĪĪ10000ĪĪĪĪ15500ĪĪ ĪĪĪĪ═¼▒╚į÷ķLĪĪ-ĪĪĪĪĪĪ18.3%ĪĪĪĪ55%ĪĪ ĪĪĪĪ├┐╣╔╩šęµ(į¬)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ0.68ĪĪĪĪ0.8ĪĪĪĪĪĪ1.24 ĪĪĪĪ═Č┘Yę¬³cŻ║ ĪĪĪĪ╣½╦Š╩Ū╩ū┼·į┌╔ŅĮ╗╦∙╔Ž╩ąĄ─ųąąĪŲ¾śIų«ę╗Ż¼ī┘ė┌śI┐āā×┴╝Ą─ąĪ╝ęļŖ╣╔Ų▒ĪŻ ĪĪĪĪ╣½╦Šų„ĀIśIäš×ķąĪ╝ęļŖ«aŲĘŻ¼ų„ꬫaŲĘ░³└©├µ░³ÖCĪó┐ŠŽõĪóļŖš©ÕüĄ╚Ż¼▓óš²į┌ų▓ĮŽ“Šė╝ęūo└ĒĪóéĆ╚╦ūo└Ē«aŲĘ═žš╣ĪŻ╣½╦Š«aŲĘ97%ė├ė┌│÷┐┌Ż¼ų„ę¬╩ął÷×ķ├└ć°║═ÜWų▐Ż¼▓óŪęį┌═¼ŅÉ«aŲĘ╔Ž╩ął÷š╝ėą┬╩║▄Ė▀ĪŻ ĪĪĪĪ╣½╦Šų„ĀIśIäšĮ³ā╔─ĻčĖ╦┘░lš╣Ż¼ŅAėŗ╬┤üĒÄū─Ļ╣½╦ŠśI┐ā╚įīó▒Ż│ų┐ņ╦┘░lš╣ĪŻų„ę¬įŁę“╚ńŽ┬Ż║╣½╦Š«aŲĘęį│÷┐┌ÜW├└×ķų„Ż¼Č°├└ÜWĮøØ·Ū░Š░ųØuū▀║├Ż¼īóöU┤¾ī”╣½╦Š«aŲĘĄ─ąĶŪ¾Ż╗ųąć°ęč│╔×ķ╚½Ū“ųŲįņśIųąą─Ż¼ė╚Ųõ╩Ū╝ęļŖ«aŲĘŻ¼Č°Ūęė╔ė┌ä┌äė┴”│╔▒ŠĄ─┴«ārŻ¼▀@ĘNć°äeĖéĀÄąįā×ä▌īó└^└m┤µį┌Ż╗╣½╦ŠĄ─ĖéĀÄąįā×ä▌▌^×ķ═╗│÷Ż¼ŽÓī”╣½╦ŠĄ─ĖéĀÄī”╩ųČ°čįŻ¼╣½╦ŠĄ─ĖéĀÄąįā×ä▌Š═╩Ū╝╝ągäōą┬─▄┴”Īó╚½Ū“õN╩█─▄┴”║═│╔▒ŠŅIŽ╚ā×ä▌ĪŻ ĪĪĪĪ─╝╝»┘YĮĒŚ─┐īó│╔×ķ╣½╦Šą┬Ą─ė»└¹į÷ķL³cĪŻ╣½╦Š┤╦┤╬─╝╝»ĒŚ─┐ėą└¹ė┌╠ßĖ▀╣½╦ŠŠC║ŽĖéĀÄ┴”░³└©╠ßĖ▀«aŲĘ┼õ╠ū─▄┴”Īóčą░l─▄┴”Ą╚ĪŻ ĪĪĪĪŠC║ŽąąśIā╚╔Ž╩ą╣½╦ŠČ©ārĘ©║═╔Ž╩ą╩ū╚šČ©ārĘ©ā╔ĘNĘĮĘ©Ż¼╔Ž╩ą╩ū╚šČ©ārį┌28-30į¬ū¾ėęĪŻĮ©ūhį┌28į¬ū¾ėęČ╠ŠĆģó┼cŻ¼30į¬ęį╔Ž┘u│÷ĪŻ ĪĪĪĪę╗Īó╣½╦Š╗∙▒ŠŪķør ĪĪĪĪ╣½╦Š╣╔ÖÓĮYśŗŪÕ╬·Ż¼┴„═©▒P▌^ąĪ ĪĪĪĪ╣½╦ŠŪ░╔Ē×ķ1996─Ļ5į┬įO┴óĄ─ųķ║Ż╚AØÖļŖŲ„ėąŽ▐╣½╦ŠŻ¼2001─Ļ10į┬ūāĖ³×ķĄ┬║└ØÖ▀_ļŖÜŌ╣╔Ę▌ėąŽ▐╣½╦ŠĪŻĮø▀^▒Š┤╬IPO░ląą║¾╣╔ÖÓĮYśŗ╚ń▒Ē1ĪŻ╣½╦Š╣╔ÖÓĮYśŗŪÕ╬·Ż¼┴„═©▒P▌^ąĪŻ¼ų╗š╝┐é╣╔▒ŠĄ─25.74%ĪŻųķ║ŻĄ┬║└ļŖŲ„ėąŽ▐╣½╦Š╩Ū╣½╦ŠĄ─┤¾╣╔¢|Ż¼š╝▒Š┤╬─╝╝»Ū░╣╔▒ŠĄ─51%ĪŻųķ║ŻĄ┬║└Ą─╣╔¢|╩Ū═§╩Žā╔ąųĄ▄Ż║═§¢|└ū(š╝90%╣╔ÖÓ)║══§Ļ╔(š╝10%╣╔ÖÓ)Ż¼╝ė╔Ž═§Ļ╔┴Ē═Ō│ųėąĄ─╣╔Ę▌╣½╦Š5.94%╣╔ÖÓŻ¼═§╩Žā╔ąųĄ▄╣▓│ųėą▒Š┤╬░ląą╔Ž╩ą║¾╣╔Ę▌╣½╦Š43.81%Ą─╣╔ÖÓĪŻę“┤╦╣½╦ŠīŹļH┐žųŲ╚╦╩Ū═§╩Žā╔ąųĄ▄ĪŻ ĪĪĪĪ▒Ē1Ż║╣½╦Š╣╔▒ŠĮYśŗ ĪĪĪĪ╣╔¢|│ų╣╔öĄ(╚f╣╔) │ų╣╔▒╚└²(%)ĪĪ ĪĪĪĪ░lŲ╚╦╣╔ĪĪųķ║ŻĄ┬║└ļŖŲ„3825 37.87ĪĪ ĪĪĪĪųķ║Ż═©«a1650 16.34ĪĪ ĪĪĪĪ╔Ņ█┌░┘└¹░▓═Č┘Y1350 13.37ĪĪ ĪĪĪĪ═§Ļ╔600 5.94ĪĪ ĪĪĪĪ║·ķLĒś75 0.74ĪĪ ĪĪĪĪ┴„═©A╣╔2600 25.74ĪĪ ĪĪĪĪ┐é╣╔▒Š10100 100 ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Ššą╣╔šf├„Ģ° ĪĪĪĪ╣½╦Šų„ĀIśIäš×ķąĪ╝ęļŖ«aŲĘ ĪĪĪĪ╣½╦Šų„ę¬Å─╩┬ąĪ╝ęļŖŅIė“Ą─ÅNĘ┐ŅÉļŖŲ„Ż¼ų„ꬫaŲĘ░³└©├µ░³ÖCĪó┐ŠŽõĪóļŖš©ÕüŻ¼▓óš²į┌ų▓ĮŽ“Šė╝ęūo└ĒĪóéĆ╚╦ūo└Ē«aŲĘ═žš╣ĪŻ╣½╦ŠĮ³╚²─ĻśIäš░lš╣▌^×ķčĖ╦┘Ż¼ų„ī¦«aŲĘ├µ░³ÖCĪó┐ŠŽõĪóļŖš©ÕüõN╩█┴┐į÷ķLčĖ╦┘ĪŻ2003─Ļķ_╩╝Ż¼╣½╦Š│²┴╦ęį╔Ž╚²┤¾ŅÉ«aŲĘ═ŌŻ¼į┌ļŖ┤Ą’LĪóļŖ╝ÕÕüĪóöć░ĶŲ„Īó░l╩ßĪó╦«░²Ą╚Ą╚Ųõ╦³ÅNĘ┐ŅÉļŖŲ„║═ĘŪÅNĘ┐ŅÉļŖŲ„ę▓ėą▌^┤¾Ą─░lš╣ĪŻ╣½╦Šš²į┌ĘeśOķ_═žą┬Ą─ė»└¹į÷ķL³cĪŻ

ĪĪĪĪ╣½╦Š«aŲĘęį│÷┐┌×ķų„ ĪĪĪĪ╣½╦Š«aŲĘ97%│÷┐┌ÜW├└Ż¼ŲõųąŽ“├└ć°Ą─│÷┐┌š╝60%ęį╔ŽĪŻ╣½╦Šų„ī¦«aŲĘį┌ÜW├└╩ął÷Š▀ėą║▄Ė▀Ą─╩ął÷Ę▌Ņ~ĪŻį┌├└ć°╩ął÷╔ŽŻ¼╣½╦Š├µ░³ÖC╩ął÷š╝ėą┬╩2001─Ļ×ķ32.45%Ż¼2002─Ļļm╚╗╩ął÷┐é┴┐Ž┬ĮĄÄ¦üĒ╣½╦ŠõN╩█Ž┬ĮĄŻ¼Ą½╩ął÷Ę▌Ņ~╠ß╔²ĄĮ50.53%ĪŻ├└ć°┐ŠŽõ╩ął÷╔Ž╣½╦Šš╝20.05%ĪŻ

ĪĪĪĪČ■Īó╣½╦Š«aŲĘ░lš╣Ū░Š░▌^║├ ĪĪĪĪ├└ć°ĪóÜWų▐ĮøØ·Ū░Š░┐┤║├ ĪĪĪĪ╩└ĮńĮøØ·Å─2003─Ļ─Ļ│§ķ_╩╝Å═╠KŻ¼ė╚Ųõū„×ķ╩└ĮńĮøØ·╗▄ćŅ^Ą─├└ć°ĮøØ·╔ŽĪŻÅ─├└ć°GDP╝ŠČ╚į÷ķL┬╩üĒ┐┤Ż¼┐╔ęį├„’@Ą─┐┤ĄĮ├└ć°ĮøØ·┼c2001─ĻĄĮ▀_ļAČ╬ąįĄ═╣╚║¾Ż¼ķ_╩╝╗ž╔²ĪŻ▀@ę╗³cę▓┐╔ęįÅ─├└┬ōā”īóę¬╠ßĖ▀└¹ŽóĄ─ŅAŲ┌Ą├ĄĮėą┴”Ą─ū¶ūCĪŻ

ĪĪĪĪųąć°ęč│╔×ķ╚½Ū“ųŲįņśIųąą─ ĪĪĪĪĪ░ųąć°ųŲįņĪ▒Ą─╝ęļŖŅÉ«aŲĘ│÷┐┌┴┐╚šęµį÷ķLĪŻĪ░ųąć°ųŲįņĪ▒ųØu▒Ē¼F│÷▌^ÅŖĄ─ć°ļHĖéĀÄ┴”ĪŻę└═ąÅŖ┤¾Ą─╩ął÷ąĶŪ¾ĪóĄ═┴«Ą─╔·«a│╔▒ŠĪó▌^║├«aśI┼õ╠ū─▄┴”║═▌^ÅŖĄ─ųŲįņ─▄┴”Ż¼ųąć°š²čĖ╦┘ĄžŽ“Ī░╩└ĮńųŲįņ╗∙ĄžĪ▒▀~▀MĪŻ

ĪĪĪĪ╣½╦ŠĖéĀÄąįā×ä▌▌^×ķ═╗│÷ ĪĪĪĪŽÓī”ė┌╣½╦ŠĄ─ĖéĀÄī”╩ųŻ¼╣½╦ŠūŅ┤¾Ą─ĖéĀÄā×ä▌Š═╩Ū╝╝ągäōą┬─▄┴”Īó╚½Ū“õN╩█─▄┴”║═│╔▒ŠŅIŽ╚ā×ä▌ĪŻ═¼Ģr┼c┐═æ¶ų«ķgķLŲ┌Č°ŪęĘĆČ©Ą─ĻPŽĄėą└¹ė┌╣½╦ŠõN╩█╩ął÷Ą─ĘĆČ©ĪŻ ĪĪĪĪ╚²Īó─╝╝»┘YĮĒŚ─┐īó│╔×ķ╣½╦Šė»└¹ą┬Ą─į÷ķL³c ĪĪĪĪ┐é¾wüĒ┐┤Ż¼╣½╦Š▒Š┤╬─╝╝»┘YĮ═Č┘YĒŚ─┐ų„ę¬į┌ė┌╠ßĖ▀╣½╦Š«aŲĘ┼õ╠ū─▄┴”Īó╠ß╔²╣½╦Ščą░l─▄┴”ĪóŽ“ąĪ╝ęļŖĄ─Ųõ╦³ŅIė“▀Mąą«aŲĘŠĆ═žš╣Ż¼ī”╠ß╔²╣½╦ŠĄ─ŠC║ŽĖéĀÄ┴”╩Ū▒žĒÜĄ─ĪŻ╠žäe╩Ū╣½╦Š─┐Ū░Ą─«aŲĘŠĆŠ▀ėą║▄ÅŖĄ─╝Š╣Øąį▓©äė╠žš„Ż¼ŲĮŠ∙├┐─Ļėą8éĆį┬«a─▄Ė▀žō║╔▀\▐D╔§ų┴«a─▄▀Ć▓╗ē“Ż¼Č°ŲõėÓ4éĆį┬«a─▄└¹ė├┬╩ģs║▄Ą═Ż¼─╝╝»┘YĮ═Č┘Y▀_«a║¾īó─▄ėąą¦Ė─ūā▀@ę╗ĀŅørĪŻ

ĪĪĪĪ╦─Īóė»└¹ŅA£y ĪĪĪĪŅAėŗ╣½╦Š2004─ĻõN╩█╩š╚ļ13.5ā|į¬Ż¼ā¶└¹ØÖ8100╚fį¬Ż¼├┐╣╔╩šęµ0.8į¬Ż¼═¼▒╚į÷ķL┬╩17.6%ĪŻļSų°─╝╝»┘YĮĒŚ─┐▓╗öÓ«a╔·╩šęµŻ¼2005─Ļ╣½╦ŠśI┐ā└^└m▒Ż│ų▌^┤¾Ę∙Č╚Ą─į÷ķLŻ¼ŅAėŗ2005─Ļ├┐╣╔╩šęµ1.24į¬Ż¼═¼▒╚į÷ķL50.5%ĪŻ

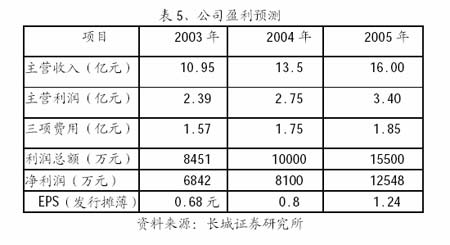

ĪĪĪĪ╬ÕĪó╔Ž╩ąČ©ārĘų╬÷ ĪĪĪĪąąśIā╚╔Ž╩ą╣½╦ŠČ©ārĘ© ĪĪĪĪ═¼╣½╦ŠąĪ╝ęļŖ«aŲĘėą┐╔▒╚ąįĄ─╔Ž╩ą╣½╦Šų„ę¬ėąĀN└żBĪó╗ø├└Ą─║═īÄ▓©Ė╗▀_╚²╝ę╔Ž╩ą╣½╦ŠĪŻŲõņoæB╩ąė»┬╩Ūķør╚ńŽ┬▒ĒĪŻŠC║Ž╚²╝ę╔Ž╩ą╣½╦ŠĄ─╩ąė»┬╩Ż¼ŅAėŗ╔Ž╩ą║¾╩ąė»┬╩ģ^ķgį┌28▒Čū¾ėęĪŻ░┤šš┐╔ŅAŲ┌ĄĮĄ─2005─Ļ├┐╣╔╩šęµŻ¼╔Ž╩ą╩ū╚šČ©ārį┌28į¬ū¾ėęĪŻ

ĪĪĪĪ╔Ž╩ą╩ū╚šČ©ārĘĮĘ© ĪĪĪĪ▀x╚ĪĮ±─Ļ2į┬ęįüĒ╔Ž╩ąĪó░ląąārį┌18į¬ū¾ėęĄ─ą┬╣╔ū„▒╚▌^Ż¼Ųõ╔Ž╩ą╩ū╚šķ_▒PØqĘ∙ŲĮŠ∙×ķ47%Ż¼╗∙ė┌2003─Ļ├┐╣╔╩šęµĄ─╩ąė»┬╩ŲĮŠ∙×ķ31▒ČĪŻę└╔Ž╩ą╩ū╚šØqĘ∙▒╚▌^Ż¼Ą┬║└ØÖ▀_╔Ž╩ą╩ū╚šØqĘ∙┐╔Č©ė┌50%ū¾ėęŻ¼ŽÓæ¬╣╔ārČ©╬╗į┌27į¬ū¾ėęĪŻ

ĪĪĪĪŠC║Ž╔Ž╩÷ā╔ĘNĘĮĘ©Ż¼╔Ž╩ą╩ū╚šČ©ārį┌28-30į¬ū¾ėęĪŻĮ©ūhį┌28į¬ū¾ėęČ╠ŠĆģó┼cŻ¼30į¬ęį╔Ž┘u│÷ĪŻ ĪĪĪĪū„š▀Ż║└Ņæc┴ų ĪĪĪĪķL│ŪūC╚»ėąŽ▐ž¤╚╬╣½╦Š

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╣½╦ŠčąŠ┐ > ╔Ņą┬ > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|