| ć°(gu©«)ļHęĢę░┐┤ųąć°(gu©«)╣╔╩ąŻ║£¹╔Ņā╔╦∙═¼╬▌ķ▄│╔ī”(du©¼)╩ų | ||

|---|---|---|

| http://whmsebhyy.com 2003─Ļ01į┬29╚š 08:55 ╚╦├±ŠW(w©Żng)-ć°(gu©«)ļHĮ╚┌ł¾(b©żo) | ||

|

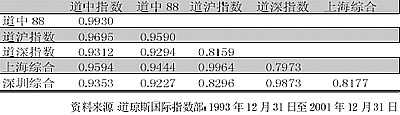

ĪĪĪĪ  ĪĪĪĪĖ▀│▒╔· ĪĪĪĪą┬╔·┤·Ė±ŠųĄ─Ą┌╬ÕéĆ(g©©)█EŽ¾╩Ū╔Ž║Ż┼c╔Ņ█┌ā╔╝ęūC╚»Į╗ęū╦∙Ųņ╣─ŽÓ«ö(d©Īng)®p▓ó±{²R“ī(q©▒)ĪŻ ĪĪĪĪĮ╗ęū╦∙║Ž▓ó┤¾ä▌(sh©¼)╦∙┌ģ ĪĪĪĪ╗žŅÖÜv╩ĘŻ¼─│ą®╣╔╩ąį┌ū▀Ž“│╔╩ņų«Ū░┤_īŹ(sh©¬)│÷¼F(xi©żn)▀^ČÓ╝ęĮ╗ęū╦∙ę“ęÄ(gu©®)─ŻŽÓ╦ŲČ°Ė„ąąŲõ╩Ū®pĖ„ūį×ķš■Ą─ŪķørŻ¼▀@ę▓╩Ūģ^(q©▒)ė“ąįĮø(j©®ng)Ø·(j©¼)╗Ņ▄Sęį╝░ą┼Žó═©ėŹ▓╗ē“░l(f©Ī)▀_(d©ó)Ą─▒ž╚╗ĮY(ji©”)╣¹ĪŻ═¼Ģr(sh©¬)Ė„éĆ(g©©)Į╗ęū╦∙▀ĆĢ■(hu©¼)ĘųäeŠÄųŲūį╝║Ą─ųĖöĄ(sh©┤)▓óęį┤╦ū„×ķ╗∙£╩(zh©│n)ĪŻ ĪĪĪĪ└²╚ńŽŃĖ█╣╔╩ąį┌1969ĄĮ1986─ĻŲ┌ķgŠ═į°Įø(j©®ng)Üv┴╦╦─╦∙▓ó┤µĄ─Üv╩ĘĪŻ░─┤¾└¹üåį┌1987─ĻęįŪ░Ą─ę╗░┘ČÓ─Ļųąę▓ę╗ų▒×ķ┴∙┤¾Į╗ęū╦∙▓ó┤µ╣▓╚▌ĪŻ ĪĪĪĪĄ½┐vė^Į±╚šų«╩└ĮńŻ¼ļSų°Ė„ć°(gu©«)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ų▓Įū▀Ž“ę╗¾w╗»║═ČÓį¬╗»Ż¼į┘╝ė╔Ž═©ėŹ┼cĮY(ji©”)╦ŃĘĮ╩ĮĄ─╚šęµ═Ļ╔ŲŻ¼įSČÓĄžģ^(q©▒)ąįĮ╗ęū╦∙▒Ń│÷ė┌╩ął÷(ch©Żng)ē║┴”║═╔╠śI(y©©)└¹ęµĄ─┐╝æ]Ż¼╝Ŗ╝ŖÅ─įńŲ┌Ą─ūį░l(f©Ī)│÷¼F(xi©żn)Č°ūįäė(d©░ng)ū▀Ž“║¾üĒ(l©ói)Ą─ūįįĖ┬ō(li©ón)║Ž┼cūį╚╗Ęų╣żŻ¼╩╣Ą├ČÓ╝ęĮ╗ęū╦∙į┌═¼ę╗╣╔╩ąųąĘų═ź┐╣ČY®pļyĘų▓«ų┘Ą─¼F(xi©żn)Ž¾ØuØuļ[╚ļÜv╩ĘĪŻ ĪĪĪĪŲ®╚ń¢|Š®ūC╚»Į╗ęū╦∙═Ļ│╔┴╦š¹éĆ(g©©)╚š▒Š╣╔Ų▒Į╗ęūĄ─88%Ż¼╩Ū┤¾┌µ®p├¹╣┼╬▌®pŠ®Č╝®pÅVŹu®pį²╗ŽĄ╚Ų▀éĆ(g©©)Ąžģ^(q©▒)ąįĮ╗ęū╦∙Į╗ęū┐é║═Ą─Ų▀▒Čęį╔Ž®r╝ė─├┤¾┘Y▒Š╩ął÷(ch©Żng)ę▓Å─1999─ĻŲ░┤┬Ü─▄Ęų╣żŻ¼ųžĮM×ķų„ę¬╣╔Ų▒®pąĪą═╣╔Ų▒®pęį╝░Į╚┌Ų┌žøĮ╗ęū╦∙®rŽŃĖ█║═ą┬╝ėŲ┬╔§ų┴×ķ┴╦Ėé(j©¼ng)ĀÄ(zh©źng)ąį║═ėąą¦ąįĄ─╠ßĖ▀Č°╦„ąįīó╣╔Ų▒┼cŲ┌žøĮ╗ęū╦∙║ŽČ■×ķę╗ĪŻ ĪĪĪĪ╬®ę╗Ą─└²═Ō┐ų┼┬ų╗ėą═¼ī┘ą┬┼d╩ął÷(ch©Żng)Ą─ėĪČ╚╣╔╩ąŻ¼ų┴Į±├Ž┘IĮ╗ęū╦∙┼cć°(gu©«)╝ęĮ╗ęū╦∙╚į┼f╩Ūä▌(sh©¼)Š∙┴”ö│®pßśõhŽÓī”(du©¼)ĪŻĄ┬ć°(gu©«)®p├└ć°(gu©«)®p╬„░Óč└®pĘ©ć°(gu©«)Ą╚ć°(gu©«)╝ęļm╚╗│÷ė┌Üv╩ĘĄ─įŁę“ų┴Į±╚į╚╗▒Ż┴¶ų°ČÓ╝꥞ģ^(q©▒)ąįĮ╗ęū╦∙Ż¼Ą½╦³éā?c©©)ńęč╩Ūį┌┐╔ėą┐╔¤o(w©▓)Ą─ć@Žó┬ĢųąŲłčėÜł┤ŁĪŻÅ─Į╗ęū┴┐║═ųžę¬ąį╔ŽüĒ(l©ói)ųv╦³éā¤o(w©▓)ūŃ▌pųžŻ¼Äū║§¤o(w©▓)╚╦ęŌūR(sh©¬)ĄĮ╦³éāĄ─╔·╦└┤µ═÷ĪŻ ĪĪĪĪį┌├└ć°(gu©«)Ż¼ę¬▓╗╩Ūę“?y©żn)ķį┌Į╗ęūÖC(j©®)ųŲ║═╔Ž╩ąįŁätĄ╚ĘĮ├µĖ±Ė±▓╗╚ļŻ¼┐ų┼┬╝~╝s╣╔Ų▒Į╗ęū╦∙║═╝{╦╣▀_(d©ó)┐╦ŽĄĮy(t©»ng)ę▓įńęčĮY(ji©”)×ķŪžĢxų«║├ĪŻį┌ÜWų▐Ż¼ÜWį¬Ą─│÷¼F(xi©żn)╩╣╦∙ėąĮ╚┌ūC╚»Š∙ęį═¼ę╗žøÄ┼×ķ├µųĄŻ¼Č°ŪęÖM┐ńÜWų▐┤¾ĻæĄ─Į╗ęūŲĮ┼_(t©ói)ņ`╗ŅČ°ėąą¦Ż¼ėų▓╗┤µį┌┤¾Ę∙Č╚Ą─Ģr(sh©¬)ģ^(q©▒)▓ŅŻ¼╦∙ęįųTČÓÜWų▐ć°(gu©«)╝ęūC╚»Į╗ęū╦∙Ą─Ž¹═÷īóų╗╩Ūįń═Ēų«╩┬Ż¼ūŅĮKų╗Ģ■(hu©¼)╩ŻŽ┬╚²ĄĮ╦─╝ęĮ╗ęū╦∙ĪŻ ĪĪĪĪ«ö(d©Īng)╚╗Ż¼ūŅ┬¢╚╦┬Ā┬äĄ─▀Ć«ö(d©Īng)öĄ(sh©┤)Ī░Įø(j©®ng)Ø·(j©¼)īW(xu©”)╚╦Ī▒ļsųŠ1999─Ļ1į┬29╚šū„│÷Ą─ŅA(y©┤)£y(c©©)®sĖ▀┐Ų╝╝īó┬±įß╦∙ėąĄ─ūC╚»Į╗ęū╦∙ĪŻ ĪĪĪĪ£¹╔Ņā╔╩ąŲÕĘĻī”(du©¼)╩ų ĪĪĪĪĄ½į┌ųąć°(gu©«)Ż¼╔Ž║Ż┼c╔Ņ█┌Į╗ęū╦∙│²┴╦╩ŪŲÕĘĻī”(du©¼)╩ųų«═ŌŻ¼┴Ņ╚╦┘M(f©©i)ĮŌĄ─╩ŪČ■š▀į┌╣╔Ų▒▒Ē¼F(xi©żn)╔Ž▒Š▓╗æ¬(y©®ng)«ö(d©Īng)│÷¼F(xi©żn)Ą─ļx«ÉąįĪŻļm╚╗╔Ž║ŻŠC║ŽųĖöĄ(sh©┤)┼c╔Ņ█┌ŠC║ŽųĖöĄ(sh©┤)Å─ū▀ä▌(sh©¼)łDą╬╔Ž┐┤ŅH×ķŽÓŽ±Ż¼Ą½š²╚ńŽ┬▒Ē╦∙╩ŠŻ¼Č■š▀ų«ķgĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ų╗ėą82%ĪŻ ĪĪĪĪČ°Ūęį┌▀^╚ź8─ĻųąŻ¼Č■š▀Ą─╩šęµ▓Ņėą7─Ļį┌5%ęį╔ŽĪŻĄ└£¹┼cĄ└╔ŅųĖöĄ(sh©┤)Ą─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ŠÓļx▀@ę╗╦«ŲĮę▓ŽÓ╚ź▓╗▀h(yu©Żn)ĪŻŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)╚ń┤╦ų«Ą═’@╩ŠČ■š▀ļm╬┤Ęų═ź┐╣ČY®p▒│Ą└Č°±YŻ¼Ą½ęč├▓║Ž╔±ļx®pĘųĄ└ōP(y©óng)ĶsŻ¼╦Ų║§│╔×ķā╔éĆ(g©©)ŽÓ╗ź¬Ü(d©▓)┴óĄ─╣╔╩ąĪŻ ĪĪĪĪ╬ęéā▓╗Ę┴ęį├└ć°(gu©«)Ą─Ą└Łé╦╣╣żśI(y©©)ŲĮŠ∙ųĖöĄ(sh©┤)║═─┐Ū░ōĒėą3736╝ę╣╔Ų▒Ą─╝{╦╣▀_(d©ó)┐╦ŠC║ŽųĖöĄ(sh©┤)×ķ└²üĒ(l©ói)╝ėęįšf├„ĪŻį┌1999─Ļ11į┬1╚šų«Ū░Ż¼Ą└Łé╦╣ųĖöĄ(sh©┤)Ą─30ų╗╣╔Ų▒ųąø]ėą╚╬║╬ę╗╝ęį┌╝{╦╣▀_(d©ó)┐╦Į╗ęūŻ¼╦∙ęįūį1971─Ļ2į┬5╚š╝{╦╣▀_(d©ó)┐╦ųĖöĄ(sh©┤)Į©┴óę╗ų▒ĄĮ▀@╠ņ×ķų╣Ż¼Č■š▀┐╔ęįšf╩Ū║┴¤o(w©▓)ųž»Bų«╠ÄŻ¼ļu╚«ŽÓ┬äĄ½ģs▓╗ŽÓ═∙üĒ(l©ói)ĪŻ╦³éā?c©©)┌▀@28─ĻķgĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ75%Ż¼┼c╔Ž║Ż║═╔Ņ█┌ųĖöĄ(sh©┤)ķgĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ÄūĮ³ĪŻ ĪĪĪĪš²╩Ūę“?y©żn)ķ╦¹éāĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)╚ń┤╦ų«Ą═▓┼╩╣╚╦éā┤_ą┼Č■š▀Ęųäe┤·▒Ē┴╦ā╔ĘN▓╗═¼Ą─Įø(j©®ng)Ø·(j©¼)ą═æB(t©żi)┼c╣╔╩ąĖ±ŠųŻ¼╝┤╦∙ų^Ą─Ī░┼fĮø(j©®ng)Ø·(j©¼)Ī▒┼cĪ░ą┬Įø(j©®ng)Ø·(j©¼)Ī▒ų«šfĪŻ ĪĪĪĪĄ½╩Ūį┌ųąć°(gu©«)Ż¼╔Ž║Ż┼c╔Ņ█┌╣╔Ų▒į┌╣╔Ų▒ĮY(ji©”)śŗ(g©░u)®pąąśI(y©©)Ęų▓╝®pęį╝░Į╗ęūÖC(j©®)ųŲĄ╚ĘĮ├µ▓ó¤o(w©▓)╚ń┤╦Š▐┤¾Ą─┬õ▓Ņ┤µį┌ĪŻ╦∙ęį▀@ā╔┤¾╣╔╩ą╔Ēį┌═¼ę╗╬▌ķ▄Ž┬ģsąą█Eļx«ÉĄ─ł÷(ch©Żng)Š░Ż¼┐╔ų^╩Ūųąć°(gu©«)╣╔╩ąĄ─┴Ēę╗╣ų«Éąį▒Ē¼F(xi©żn)ĪŻ ĪĪĪĪėą╚╦šJ(r©©n)×ķ╔Ņ█┌ūC╚»Į╗ęū╦∙ę“äō(chu©żng)śI(y©©)░Õå¢Ņ}Č°═Żų╣ą┬╣╔░l(f©Ī)ąą╩Ūī¦(d©Żo)ų┬╔Ž║Ż┼c╔Ņ█┌╣╔╩ą╔±æB(t©żi)ŽÓū¾Ą─ų„꬚Tę“Ż¼┐╔╩┬īŹ(sh©¬)ŪĪŪĪŽÓĘ┤ĪŻ╔Ņ█┌Į╗ęū╦∙ūį2001─Ļ1į┬12╚šŠ®¢|ĘĮA╣╔╔Ž╩ąęįüĒ(l©ói)Ż¼┤_īŹ(sh©¬)ęč¤o(w©▓)ą┬╣╔╔Ž╩ąĪŻ ĪĪĪĪĄ½╩Ūūį┤╦ų«║¾Ż¼╔Ž║Ż┼c╔Ņ█┌ŠC║ŽųĖöĄ(sh©┤)ķgĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ęčĮø(j©®ng)Å─▀@ų«Ū░Ą─0.8146╔²Ė▀ĄĮ┴╦0.9846Ż¼Ą└£¹┼cĄ└╔ŅųĖöĄ(sh©┤)ų«ķgĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ę▓ęčÅ─0.8128┼╩╔²ĄĮ┴╦0.9755ĪŻ╦∙ęį╔Ņ█┌═Ż░l(f©Ī)ą┬╣╔Ę┤Ą╣╩Ūį÷▀M(j©¼n)┴╦Č■╩ąų«ķgĄ─ĻP(gu©Īn)┬ō(li©ón)ąįŻ¼š²┐╔ų^╩└╩┬ļy£y(c©©)ĪŻ ĪĪĪĪ(ū„š▀×ķ├└ć°(gu©«)Ą└Łé╦╣╣½╦Š╚½Ū“ųĖöĄ(sh©┤)ķ_░l(f©Ī)┼c蹊┐┘Y╔Ņ┐é▒O(ji©Īn))

|

| ╩ūĒō(y©©) Ī± ╠ņÜŌŅA(y©┤)ł¾(b©żo) Ī± ą┬┬ä Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ Ī± ī¦(d©Żo)║Į |

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > Į╣³c(di©Żn)═ĖęĢ > š²╬─ |

|

| ą┬ ┬ä ▓ķ įā | |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||