| ć°ļHęĢę░┐┤ųąć°╣╔╩ąŻ║ÖCśŗ┼céĆ╚╦│ų╣╔╩¦š{ | ||

|---|---|---|

| http://whmsebhyy.com 2003─Ļ01į┬28╚š 07:49 ╚╦├±ŠW-ć°ļHĮ╚┌ł¾ | ||

|

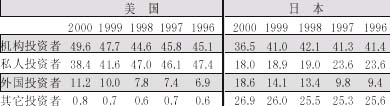

ĪĪĪĪ  ĪĪĪĪĖ▀│▒╔· ĪĪĪĪą┬╔·┤·Ė±ŠųĄ─Ą┌╦─éĆ¼FŽ¾╩ŪÅ─╣╔¢|│ų╣╔ĮYśŗ╔ŽüĒųvŻ¼ÖCśŗ═Č┘Yš▀┼c╦Į╚╦═Č┘Yš▀Ą─│ų╣╔┘Y▒Š▒╚└²ć└ųž╩¦š{Ż¼╗“š▀šf▒Š─®Ą╣ų├ĪŻ ĪĪĪĪ│ų╣╔▒╚└²╩¦š{ ĪĪĪĪŽ┬▒Ē┴ą┼e┴╦├└ć°║═╚š▒Š╣╔╩ąųąČ■š▀į┌▀^╚ź5─ĻųąĄ─ī”▒╚öĄō■ĪŻį┌├└ć°Č■š▀╗∙▒Š╔ŽŲĮĘųŪ’╔½Ż¼į┌╚š▒Šät╩ŪÖCśŗ═Č┘Yš▀▀b▀bŅIŽ╚ĪŻėóć°╣╔╩ąĄ─1/3ę▓×ķ▒ŻļU╣½╦Š╦∙│ųėąĪŻ╚╗Č°ųąć°ÖCśŗ═Č┘Yš▀Ą─╦∙š╝▒╚ųžō■╣└ėŗ╔ą▓╗ūŃ20%ĪŻ ĪĪĪĪ┴Ēę╗’@ų°ģ^äe╩Ū═Ōć°┘Y▒Šį┌├└ć°┼c╚š▒Š╣╔╩ąųą░ńč▌┴╦ųžę¬ĮŪ╔½Ż¼Ęųäe│ųėą╣╔╩ą┐éųĄĄ─10%ĄĮ20%Ż¼Č°ųąć°╣╔╩ąĄ─£╩ĘŌķ]ĀŅæBģsīó┤¾▓┐Ę▌ć°ļH┘Y▒ŠŠ▄ų«ķT═ŌŻ¼B╣╔╩ął÷Ą─┘Y▒Š┐éŅ~╔ą▓╗ūŃA╣╔╩ął÷Ą─2.5%ĪŻ ĪĪĪĪÖCśŗ═Č┘Yš▀ųą░³└©B└Ž╗∙Į®pš■Ė«═╦ą▌╗∙Į®p╣▓═¼╗∙Į╝░▒ŻļU╣½╦ŠĄ╚Ż¼╦¹éā═©│ŻōĒėąĄ├╠ņ¬Ü║±Ą─┘Y▒Šā×ä▌Ż¼Č°ŪęŠ▀ėąīŻśI╦žB║═╔Ņ║±īWūRĪŻŽ╚▀MĄ─Į╗ęūŽĄĮy║═│õ┼µĄ─═Č┘Y┘Y▒Šę▓─▄ē“×ķ╦¹éāĦüĒ│╔▒Šā×ä▌ĪŻŽÓą╬ų«Ž┬Ż¼╦Į╚╦═Č┘Yš▀ätČÓ×ķ╔ó▒°ė╬ė┬®p╣┬╝ę╣č╚╦Ż¼ę└┼f═Ż┴¶į┌å╬śīŲź±R®p╣┬┤“¬ÜČĘĄ─│§╝ēļAČ╬Ż¼▓óŪę═∙═∙Š▀ėąĪ░ŪķŠwČÓė┌└ĒąįŻ¼įĻäėä┘▀^└õņoĪ▒Ą─═©▓ĪĪŻ ĪĪĪĪļm╚╗╦¹éāųąĄ─╔┘öĄĢ■▀MąąĘ┤Ž“▓┘ū„Ż¼─µ┴„Č°äė®p─µä▌Č°╔ŽŻ¼─¬├¹Ąžūįą┼Ī░▒Ŗ╚╦ĮįūĒ╬ę¬ÜąčĪ▒Ż¼Ą½Ė³ČÓĄ─╚╦ät╩Ūį┌Ī░č“╚║ą¦æ¬Ī▒Ą─Ėąš┘ų«Ž┬Ż¼Ēśä▌Č°×ķŻ¼ą└╚╗╝ė╚ļĪ░ūĘØqÜóĄ°®pØ·Ė╗Į┘žÜĪ▒Ą─ąą┴ąĪŻ ĪĪĪĪ▀@ę╗ŪąČ╝╩╣╦¹éā¤o─╬Ąž│╔×ķĪ░ģ▓┴ųĘ©ätĪ▒Ą─įć“×ŲĘ║═Ā▐╔³ŲĘŻ¼╬®ę╗ų┬ä┘Ą─ŽŻ═¹ų╗─▄╝─═ąį┌ėąąęģó┼cę╗╝ē╩ął÷ųąĄ─ą┬╣╔░ląąĪŻ ĪĪĪĪę▓ļy╣ų╦¹éāį┌▌öĄ├ÅŚ▒M╝ZĮ^ų«║¾Ż¼ę╗╣╔Ī░╚╦×ķĄČ┘▐®p╬ę×ķ¶~╚ŌĪ▒ų«ĖąĢ■▓╗Į¹ė═╚╗Č°╔·Ż¼Ę┬Ęūį╝║╩Ūę╗╚║╚╬╚╦įūĖŅĄ─│┴─¼Ėßč“ĪŻ ĪĪĪĪ═Č┘Yš▀╚║¾wų«╦∙ęį▒╗Ęų×ķÖCśŗ┼c╦Į╚╦▀@ā╔┤¾ĻćĀIŻ¼ę╗ĘĮ├µ╩Ūę“×ķŪ░š▀▒╗šJ×ķ╩ŪĪ░Š½ÕXĪ▒Ą─ĄõĘČŻ¼─▄ē“īÅĢrČ╚ä▌®p▀M═╦▀mĢr®rČ°║¾š▀ätČÓ×ķĪ░┤└ÕXĪ▒Ą─┤·▒ĒŻ¼┐é╩Ū▓Į┬²ę╗┼─Ż¼ÜŌČ╠ę╗┐┌ĪŻ┴Ēę╗ĘĮ├µät╩Ūę“×ķÖCśŗ═Č┘Yš▀Ą─ū°µéĢ■Ž„╚§╣╔╩ąĄ─═ČÖCąą×ķŻ¼ėąų·ė┌╣╔╩ąĄ─ĘĆČ©ĪŻ ĪĪĪĪ═Č┘Y└Ē─Ņ▓Ņ«É ĪĪĪĪŲõįŁę“ėąČ■ĪŻĄ┌ę╗╩ŪÖCśŗ═Č┘Yš▀Ą─ķLŲ┌═Č┘YęŌūR┼c▀\ū„Ģ■Ųš▒ķ│¼▀^╦Į╚╦═Č┘Yš▀ĪŻ²ŗ┤¾Ą─┘Y«aŅ~╩╣╦¹éā═©│ŻļyęįŅlĘ▒│÷╩ų▓óčĖ╦┘│╔Į╗Ż¼ę“×ķį┌Š▀ėąŽÓ╦ŲęÄ─ŻĄ─ÖCśŗ═Č┘Yš▀ų«ķgīŹ¼FĪ░┴ŃŠÓļxĪ▒┼÷ū▓Ą─ÖCĢ■║═Ė┼┬╩▓ó▓╗╠½Ė▀ĪŻĄ┌Č■╩Ū╦Į╚╦═Č┘Yš▀ČÓ×ķ╔ó▒°ė╬ė┬®p╣┬╝ę╣č╚╦ĪŻ╦¹éā┐╔ęįęŖ’L╩╣ȵ®pę╗ū▀┴╦ų«Ż¼Ą½ÖCśŗ═Č┘Yš▀ät▓╗╚╗ĪŻ┬ÜśI╠ž³cøQČ©┴╦╦¹éā▓╗┐╔─▄Śē┤¼Č°╠ė®p┴’ų«║§ę▓ĪŻ╦¹éā╩ųųą╦∙│ųėąĄ─²ŗ┤¾┘Y«aų╗Ģ■į┌▓╗═¼┘Y«aŅÉäeų«ķg▀Mąąš{š¹║═▐DōQŻ¼Č°▓╗┐╔─▄į┌Č╠Ų┌ā╚╚½▓┐ūā¼FŻ¼┬Ā╚╬═Č┘Y╩ął÷ųąļu’w╣Ę╠°®p╚╦č÷±RĘŁĪŻ ĪĪĪĪ╦∙ęįŻ¼ėąč█╣Ō®pėą─æūR®pėą┘Y▒ŠĄ─ÖCśŗ═Č┘Yš▀Š═śŗ│╔┴╦╣╔╩ąĄ─╣Ū„└¾wŽĄ┼c╔±ĮøŽĄĮyĪŻŲõīŻśIĻĀ╬ķįĮ┤¾Ż¼╣╔╩ąĄ─┐╣ē║ąįŠ═įĮÅŖŻ¼▒└▒PĢrĄ─ŠÅø_ģ^┼cęųųŲ┴”ę▓Š═įĮ┤¾ĪŻ ĪĪĪĪ╚╗Č°ÖCśŗ═Č┘Yš▀▓╗Ģ■æ{┐š«a╔·Ż¼╦³ąĶę¬Ę©┬╔Ą─Ę÷│ų®pš■Ė«Ą─┼Óė²®p╩ął÷Ą─šTī¦®pęį╝░═Č┘YĄ─Ųš╝░ĪŻ╚ń╣¹ūĘīżę╗Ž┬╩└Įń╣╔╩ą▀^╚źę╗░┘ČÓ─ĻüĒĄ─│╔ķL▄ē█EŻ¼╬ęéāŠ═Ģ■░l¼F╦Į╚╦═Č┘Yš▀Å─▀^Č╚ūįą┼ĄĮ╠╣š\ÖCśŗ═Č┘Yš▀Š▀ėąĮ³╦«śŪ┼_Ą─ā×ä▌®pÖCśŗ═Č┘Yš▀ėųÅ─▀^Ę▌ūįžōĄĮ─¼šJųĖöĄ╗∙Į┤_īŹļyęįō¶öĪĄ─¼FīŹŻ¼▀@ą®Č╝Ž╚║¾ĮøÜv┴╦═┤┐ÓĄž╠Į╦„║═┬■ķLĄ─Üqį┬ĪŻ ĪĪĪĪ▓╗āH╚ń┤╦Ż¼ÖCśŗ═Č┘Yš▀╚║¾wą¦æ¬Ą─┤¾ąĪ▀ĆÅ─ę╗éĆé╚├µøQČ©┴╦╣╔ųĖŲ┌žøäō╔·╗∙ĄAĄ─ÅŖ╚§ĪŻį┌╣╔ųĖŲ┌žøå¢╩└ų«║¾Ż¼šlĢ■╩Ū▒│║¾Ą─ų„ę¬═Ų╩ųŻ┐šlėųĢ■╩Ū▀@ę╗æł÷ųąĄ─ų„┴”▄ŖŻ┐║┴¤oę╔å¢Ż¼▓╗Ģ■╩Ūä▌å╬┴”▒Ī®pę╗▒P╔ó╔│Ą─╦Į╚╦═Č┘Yš▀Ż¼Č°æ¬╩Ū┘Y«a²ŗ┤¾®pą┼Žó│õūŃ®pĮø“מSĖ╗Ą─ÖCśŗ═Č┘Yš▀ĪŻ ĪĪĪĪę“┤╦Ż¼ÖCśŗ═Č┘Yš▀į┌╣╔╩ąųąĄ─▒╚ųž┤¾ąĪŠ═▒Ē├„┴╦╣╔╩ąĄ─│╔╩ņ│╠Č╚Ż¼ę▓Å─ę╗éĆé╚├µøQČ©┴╦╣╔ųĖŲ┌žø═Ų│÷║¾▒╗▀m«ö╩╣ė├Ą─Äū┬╩Ė▀Ą═ĪŻėą╚╦Ģ■šJ×ķ╚▒Ę”╣╔ųĖŲ┌žøĄ╚▒▄ļU╣żŠ▀Ž▐ųŲ┴╦ÖCśŗ═Č┘Yš▀Ą─░lš╣║═│╔ķLŻ¼Ą½▀@╦Ų║§╩ŪŽ▌╚ļ┴╦Ī░Ž╚ėąļu▀Ć╩ŪŽ╚ėąĄ░Ī▒Ą─╣ų╚”ĪŻ ĪĪĪĪč▄╔·ŲĘēč┤¾═Č┘Yš▀ ĪĪĪĪŠ┐Š╣╩Ūč▄╔·«aŲĘĄ─│÷¼F┤┘▀M┴╦ÖCśŗ═Č┘Yš▀ĻĀ╬ķĄ─ēč┤¾Ż¼▀Ć╩ŪÖCśŗ═Č┘Yš▀Ą─╗Ņ▄S┤╠╝ż┴╦č▄╔·«aŲĘĄ─Ę▒śs┼c┼d╩óŻ┐š\╚╗Ż¼Č■š▀╩Ūę╗éĆŽÓ▌oŽÓ│╔Ą─╗źäėĻPŽĄŻ¼Ą½▓╗┐╔ʱšJĄ─ę╗éĆ╩┬īŹ╩ŪŻ¼į┌80─Ļ┤·│§Ų┌╣╔ųĖŲ┌žøšQ╔·ų«Ū░Ż¼├└ć°Ą─ÖCśŗ═Č┘Yš▀śIęč│╔×ķ╣╔╩ąĄ─╔·┴”▄Ŗ┼c═Ųäė┴”ĪŻ╦¹éāī”ė┌č▄╔·«aŲĘĄ─┐╩Ū¾║═Ų¾┼╬ęčĮø▀h▀h│¼│÷┴╦╦Į╚╦═Č┘Yš▀ī”ė┌╩ął÷═ČÖCĄ─šJų¬║═┼d╚żĪŻ ĪĪĪĪ─Ū├┤į┌─┐Ū░ųąć°╣╔╩ąųąÖCśŗ═Č┘Yš▀ę└╚╗╣č▓╗ö│▒ŖĄ─ŪķørŽ┬Ż¼╣╔ųĖŲ┌žø║═č▄╔·«aŲĘŠ┐Š╣╩ŪĢ■│╔×ķ╔┘öĄ╚╦ī”ø_▒ŻųĄ┼c’LļU╣▄└ĒĄ─╣żŠ▀®p▀Ć╩ŪĢ■▒╗ČÓöĄ╚╦ė├üĒ▀MąąĖ³┤¾ęÄ─Ż║═Ė³Ė▀īė┤╬Ą─╩ął÷═ČÖC─žŻ┐▀@ąĶę¬Å─╣╔╩ąĮYśŗ®p▀\ąąÖCųŲ®p╩ął÷│╔╩ņąįĄ╚ĘĮ├µüĒ▀MąąŪąŲ¼ĶbČ©ĪŻįćå¢Ż¼Š┐Š╣ėąČÓ╔┘╦Į╚╦═Č┘Yš▀Ģ■ū°ōĒ²ŗ┤¾Ą─┘Y«aĮM║Ž®p─▄ē“▀\ė├│╠ą“Į╗ęū®p▓óąĶę¬╣╔ųĖŲ┌žøüĒī”ø_▒ŻųĄ─žŻ┐ī”╦¹éāČ°čįŻ¼ūŅ║åå╬Ą──¬▀^ė┌ų▒Įė┘I┘u╣╔ųĖŲ┌žøŻ¼└¹ė├ŲõĖ▄ŚUą¦æ¬üĒÅ─╩┬ę╗▒Š╚f└¹╗“╩Ū╚f▒Šę╗└¹Ą─═ČÖC▀\ū„ĪŻ ĪĪĪĪį┘═╦ę╗▓ĮųvŻ¼╝┤▒Ń╩Ūī”ė┌ÖCśŗ═Č┘Yš▀üĒųvŻ¼ėų░▓─▄▒ŻūC╦¹éāęčĮøš╝ō■┴╦Ą└Ą┬Ė▀ĄžŻ¼╩Ūė├╣╔ųĖŲ┌žøüĒ▀Mąąī”ø_▒ŻųĄČ°ĘŪ╩ął÷═ČÖC─žŻ┐ę“┤╦Ż¼╠╚╚¶č▄╔·«aŲĘ▓Į┬─█ś§ŪĄž▀M╚ļ╩ął÷ų«║¾Ż¼ų╗╩Ū│╔×ķ╔┘öĄ╚╦Ą─ĖŻę¶Č°ūā×ķČÓöĄ╚╦Ą─ē¶ņvŻ¼─Ū├┤¤oę╔īóĢ■£pŠÅ╔§ų┴ūĶöÓ╣╔╩ąĄ─ĮĪ┐Ą░lš╣ĪŻ ĪĪĪĪ(ū„š▀×ķ├└ć°Ą└Łé╦╣╣½╦Š╚½Ū“ųĖöĄķ_░l┼c蹊┐┘Y╔Ņ┐é▒O)

|

| ╩ūĒō Ī± ╠ņÜŌŅAł¾ Ī± ą┬┬ä Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ Ī± ī¦║Į |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Į╣³c═ĖęĢ > š²╬─ |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||