| ć°(gu©«)ļHęĢę░┐┤ųąć°(gu©«)╣╔╩ąŻ║Į^Šē¾w╩ął÷(ch©Żng)╠ņ±Rąą┐š | ||

|---|---|---|

| http://whmsebhyy.com 2003─Ļ01į┬16╚š 09:01 ╚╦├±ŠW(w©Żng)-ć°(gu©«)ļHĮ╚┌ł¾(b©żo) | ||

|

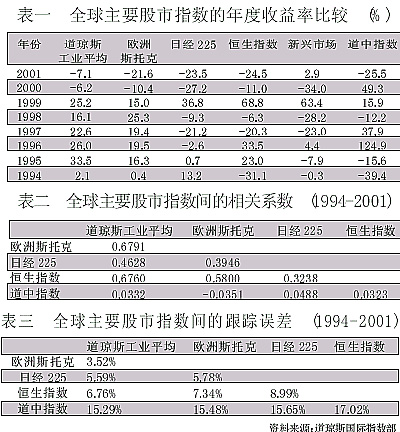

ĪĪĪĪ  ĪĪĪĪųąć°(gu©«)A╣╔ęį╚╦├±Ä┼×ķ├µųĄŻ¼╚╦├±Ä┼┼cć°(gu©«)ļHžøÄ┼ų«ķg─┐Ū░ėų▓╗┐╔ūįė╔āČōQ ĪĪĪĪĖ▀│▒╔· ĪĪĪĪųąć°(gu©«)╣╔╩ąĄ─Ą┌╚²éĆ(g©©)ųžę¬╠ž³c(di©Żn)╩ŪĮ^Šē¾w╩ął÷(ch©Żng)ĪŻė╔ė┌A╣╔╩ął÷(ch©Żng)─┐Ū░āHŽ▐ė┌ć°(gu©«)ā╚(n©©i)═Č┘Yš▀Ż¼═¼Ģr(sh©¬)╩Ūęį╚╦├±Ä┼×ķ├µųĄŻ¼Č°╚╦├±Ä┼┼cć°(gu©«)ļHžøÄ┼ų«ķg─┐Ū░ėų▓╗┐╔ūįė╔āČōQŻ¼ę“┤╦ųąć°(gu©«)A╣╔╩ął÷(ch©Żng)┼cć°(gu©«) ĪĪĪĪĮ^Šē¾w╩ął÷(ch©Żng) ĪĪĪĪ×ķ║Ż═Ō═Č┘Yš▀╦∙įO(sh©©)ėŗ(j©¼)Ą─B╣╔╩ął÷(ch©Żng)ļm╚╗ūį2001─Ļ┤║╠ņęįüĒ(l©ói)ęčĮø(j©®ng)ī”(du©¼)ć°(gu©«)ā╚(n©©i)═Č┘Yš▀ķ_(k©Īi)Ę┼Ż¼Ą½Å─Ė„éĆ(g©©)ĘĮ├µüĒ(l©ói)ųvČ╝¤o(w©▓)Ę©┼cA╣╔╩ął÷(ch©Żng)ŽÓ╠ß▓óšōĪŻŲõ╣╔Ų▒öĄ(sh©┤)─┐ų╗ėą112Ż¼╔ą▓╗╝░A╣╔öĄ(sh©┤)─┐Ą─┴ŃŅ^®rČ°Ūę╩ął÷(ch©Żng)┐éŅ~ų╗ėąA╣╔Ą─2.4%®rÅ─ķL(zh©Żng)Ų┌▒Ē¼F(xi©żn)üĒ(l©ói)ųvĖ³╩Ū▀h(yu©Żn)▀h(yu©Żn)┬õ║¾ė┌A╣╔╩ął÷(ch©Żng)ĪŻš\(ch©”ng)╚╗Ż¼╚╦├±Ä┼Ą─ĘŪāČōQÖC(j©®)ųŲį┌1997─ĻĄ─üåų▐Į╚┌’L(f©źng)▒®║═1998─ĻĄ─╚½Ū“Į╚┌╬ŻÖC(j©®)ųą╩╣Ą├ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)┼c╣╔╩ą├ŌįŌ▒®’L(f©źng)ėĻĄ─ø_ō¶Ż¼Ą½Į±╠ņ▀@╚į╚╗═╚¶╩Ūę╗ū∙Ė▀ē”Ż¼īóųąć°(gu©«)╣╔╩ą┼c╩└Įń┘Y▒Š╩ął÷(ch©Żng)ĘųĖ¶ķ_(k©Īi)üĒ(l©ói)ĪŻ ĪĪĪĪ╚ń╣¹ĮĶų·ė┌ųĖöĄ(sh©┤)╣żŠ▀üĒ(l©ói)ė^▓ņ▀@ę╗æB(t©żi)ä▌(sh©¼)Ż¼Č■š▀ķgĄ─Ė¶Į^ų«╔ŅĖ³╝ė┴Ņ╚╦ŃĄ╚╗ĪŻ▀@ų„ę¬Ę┤ė│į┌╚²éĆ(g©©)▓╗═¼Ą─é╚(c©©)├µ╔ŽĪŻ╩ūŽ╚╩ŪA╣╔╩ął÷(ch©Żng)ūį│╔ę╗¾w®päeŠ▀ę╗Ė±Ż¼│╔×ķ¬Ü(d©▓)┴óė┌ć°(gu©«)ļH╣╔╩ąų«═ŌĄ─Į^Šē¾wĪŻ╦³Ą─╔ŽōP(y©óng)╝╚ĘŪĄ├ęµė┌ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣│▒┴„Ą─║µ═ąŻ¼╦³Ą─Ž┬┤ņę▓ĘŪ╩▄Ų╚ė┌╚½Ū“╣╔╩ąū▀Ą°┌ģä▌(sh©¼)Ą─ē║┴”ĪŻ ĪĪĪĪęį▒Ēę╗ųąĄ─ī”(du©¼)▒╚öĄ(sh©┤)ō■(j©┤)×ķ└²ĪŻ╝┤▒Ń╩Ūį┌üåų▐Į╚┌’L(f©źng)▒®ÖMąą╦┴┼░Ą─1997─ĻŻ¼«ö(d©Īng)üåų▐╣╔╩ą║═ą┬┼d╩ął÷(ch©Żng)░¦°Ö▒ķę░Ģr(sh©¬)Ż¼ųąć°(gu©«)╣╔╩ąę└┼f╩Ū╬Õ╣Ō╩«╔½Ż¼Ī░’L(f©źng)Š░▀@▀ģ¬Ü(d©▓)║├Ī▒ĪŻČ°Ūę▓╗āH╩ŪĄžģ^(q©▒)ąį╣╔╩ąĄ─ąĪŁh(hu©ón)Š│Ż¼Š═▀Bć°(gu©«)ļH╣╔╩ąĄ─┤¾▒│Š░ę▓═¼śė¤o(w©▓)ĄKė┌ųąć°(gu©«)╣╔╩ąĄ─ØqĄ°▓Įš{(di©żo)ĪŻ ĪĪĪĪ└²╚ń«ö(d©Īng)1995─Ļ╚½Ū“╣╔╩ą’L(f©źng)’L(f©źng)╗╗ų«Ģr(sh©¬)Ż¼ųąć°(gu©«)╣╔╩ąģsę╗╗I─¬š╣®pę╗öĪ═┐ĄžŻ¼„÷╚╗Ž┬Ą°┴╦16%Ż¼Č°Ūę▀Ć╩Ū└^Ū░ę╗─Ļ▒®Ą°┴╦39%ų«║¾ĪŻį┘╚ń«ö(d©Īng)2000─Ļ╩└Įń╣╔╩ąŲÓŲÓæKæKų«ļHŻ¼ųąć°(gu©«)╣╔╩ąģsėų╩Ūę╗▒ĒĘŪĘ▓®pę╗ų”¬Ü(d©▓)ąŃŻ¼░┴╚╗’jØq┴╦49%ĪŻ ĪĪĪĪŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ĮėĮ³ė┌┴Ń ĪĪĪĪŲõ┤╬╩Ūųąć°(gu©«)╣╔╩ą═¼╩└Įńų„ę¬╣╔╩ąķgĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ĮėĮ³ė┌┴ŃŻ¼ūC├„ųąć°(gu©«)╣╔╩ą┼c╦³éāÄū¤o(w©▓)╣ŽĖŻ¼ļm╚╗ļu╚«ŽÓ┬äĄ½ģs▒╦┤╦▓╗ŽÓ═∙üĒ(l©ói)ĪŻŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ė├ęį├Ķ╩÷ā╔éĆ(g©©)╣╔╩ąķgŽÓ╗źĻP(gu©Īn)┬ō(li©ón)ąįĄ─┤¾ąĪŻ¼ę▓Š═╩Ū╦³éāŽÓĻP(gu©Īn)│╠Č╚Ą─Ė▀Ą═ĪŻ╦³┐╔ęį║Ō┴┐ę╗éĆ(g©©)╣╔╩ąį┌ČÓ┤¾│╠Č╚╔Ž╩▄ĄĮ┴Ēę╗╣╔╩ąūā╗»Ą─ė░ĒæŻ¼╝┤ę╗éĆ(g©©)╣╔╩ąĄ─▀\(y©┤n)äė(d©░ng)į┌ČÓ┤¾│╠Č╚╔Ž┐╔ęį×ķ┴Ēę╗╣╔╩ąĄ─ūā╗»╦∙ĮŌßīĪŻŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą╚ė┌Ī░1Ī▒║═Ī░-1Ī▒Ģr(sh©¬)Ęųäe▒Ē├„š²Ž“┼cĘ┤Ž“Ą─═Ļ╚½ŽÓĻP(gu©Īn)Ż¼Ą╚ė┌Ī░0Ī▒Ģr(sh©¬)ätęŌ╬Čų°║┴▓╗ŽÓĻP(gu©Īn)ĪŻ ĪĪĪĪÅ─▒ĒČ■ųą┐╔ęį┐┤│÷Ż¼ļm╚╗╚š▒Š╣╔╩ąāH┤╬ė┌├└ć°(gu©«)╣╔╩ąČ°Šėė┌╩└ĮńĄ┌Č■╬╗Ż¼Ą½╦³ģs┼c╩└ĮńŲõ╦¹╣╔╩ąų«ķgĄ─ŽÓ╗źū„ė├┴”║═ė░Ēæ┴”▓╗┤¾Ż¼╦Ų║§į┌ū±čŁūį╝║Ą─┴Ēę╗╠ū▀\(y©┤n)ąąęÄ(gu©®)┬╔ĪŻ«ö(d©Īng)╚╗ūŅ┴Ņ╚╦¾@ć@Ą─▀Ć╩Ūųąć°(gu©«)╣╔╩ąŻ¼╦³┼c├└®pÜW®p╚š®pĖ█╦─┤¾╣╔╩ąĄ─ŽÓĻP(gu©Īn)Č╚Č╝’@Ą├│÷Ųµų«Ą═ĪŻę“┤╦Ż¼ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)╦∙é„▀_(d©ó)│÷üĒ(l©ói)Ą─ą┼ŽóŠ═╩Ūųąć°(gu©«)╣╔╩ą╗∙▒Š╔Ž╠Äė┌Ė¶ļxĀŅæB(t©żi)Ż¼╚½╚╗ø](m©”i)ėą╩▄ĄĮ╩└ĮńŲõ╦¹╣╔╩ą▀\(y©┤n)äė(d©░ng)Ą─╝żäŅ(l©¼)╗““}ö_ĪŻ ĪĪĪĪĖ·█Öš`▓Ņ¾@╚╦ų«Ė▀ ĪĪĪĪūŅ║¾╩Ūųąć°(gu©«)╣╔╩ą┼c╩└Įńų„ę¬╣╔╩ąķgĄ─Ė·█Öš`▓Ņ®vTrackingEr█▓ror®w¾@╚╦ų«Ė▀ĪŻĖ·█Öš`▓Ņė├ęį║Ō┴┐?j©®)╔éĆ(g©©)▓╗═¼ųĖöĄ(sh©┤)ķg╩šęµ┬╩▓Ņ«ÉĄ─▓©äė(d©░ng)ąį┤¾ąĪŻ¼ę▓Š═╩Ū▒Ē¼F(xi©żn)Č■š▀▀\(y©┤n)äė(d©░ng)▓ĮĘ∙ę╗ų┬ąį┼cĘĆ(w©¦n)Č©ąįĄ─Ė▀Ą═ĪŻ═©│ŻšJ(r©©n)×ķĖ·█Öš`▓Ņį┌2%ęį╔ŽŠ═ęŌ╬Čų°▓Ņ«É▒╚▌^’@ų°ĪŻ ĪĪĪĪ▒Ē╚²ųąĄ─öĄ(sh©┤)ō■(j©┤)×ķ╬ęéā╣┤äØ│÷┴╦ę╗ŚlŪÕ╬·Ą─├}Įj(lu©░)Ż¼─ŪŠ═╩Ū╣╔╩ąęÄ(gu©®)─ŻįĮ┤¾Ż¼ŲõŽ“ą─┴”Š═įĮÅŖ(qi©óng)Ż¼Ųõ╦¹╣╔╩ąūĘļS╦³Ą─▓ĮĘźę▓Š═įĮŠo├▄ĪŻÅ─├└ć°(gu©«)ĄĮÜWų▐®pį┘ĄĮ╚š▒Š║═ŽŃĖ█Ż¼ļSų°╣╔╩ąęÄ(gu©®)─ŻĄ─ę└┤╬▀f£pŻ¼Ė·█Öš`▓Ņę▓ę└┤╬▀fį÷Ż¼¤o(w©▓)ę╗└²═ŌĪŻ ĪĪĪĪ╬©ėąųąć°(gu©«)╣╔╩ąĄ╣Ž±╩Ū╠Äė┌ė╬ļxĀŅæB(t©żi)Ą─ūįė╔ļŖūėŻ¼¬Ü(d©▓)═∙¬Ü(d©▓)üĒ(l©ói)®p╬ęąą╬ę╦žĪŻļm╚╗Å─▒Ē├µ╔Ž┐┤╦³ę▓ŃĪ╩ž╣╔╩ąķgĄ─Ī░╚f(w©żn)ėąę²┴”Č©┬╔Ī▒Ż¼▒╚ĘĮšf(shu©Ł)Ė³āAŽ“ė┌▀h(yu©Żn)į┌╠ņļHČ°╩ąųĄ²ŗ┤¾Ą─├└ć°(gu©«)╣╔╩ą®pČ°ĘŪĮ³į┌Õļ│▀Ą½ęÄ(gu©®)─ŻėąŽ▐Ą─ŽŃĖ█╣╔╩ąŻ¼Ą½╦³┼c╦∙ėą▀@ą®╣╔╩ąķgĄ─ŽÓ╗ź╬³ę²┴”ģsČ╝╩Ū’@Ą├─Ūśė╬ó╚§Ż¼ąą▀M(j©¼n)Ą─▓ĮĘź║═╣Ø(ji©”)┼─ę▓╩Ū─ŪśėĄ─▓╗ę╗ų┬ĪŻ╦∙ėą▀@ą®¼F(xi©żn)Ž¾║═öĄ(sh©┤)ō■(j©┤)Č╝Å─▓╗═¼Ą─é╚(c©©)├µūCīŹ(sh©¬)┴╦─┐Ū░ųąć°(gu©«)╣╔╩ą▀@ę╗┼c╩└¤o(w©▓)ĀÄ(zh©źng)®p┼c╚╦¤o(w©▓)ŠēĄ─Į^Šēą═╩ął÷(ch©Żng)ĪŻ(├└ć°(gu©«)Ą└Łé╦╣╣½╦Š╚½Ū“ųĖöĄ(sh©┤)ķ_(k©Īi)░l(f©Ī)┼c蹊┐┘Y╔Ņ┐é▒O(ji©Īn))

|

| ╩ūĒō(y©©) Ī± ╠ņÜŌŅA(y©┤)ł¾(b©żo) Ī± ą┬┬ä Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ |

|

|

||

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > Į╣³c(di©Żn)═ĖęĢ > š²╬─ |

|

| ą┬ ┬ä ▓ķ įā | |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||