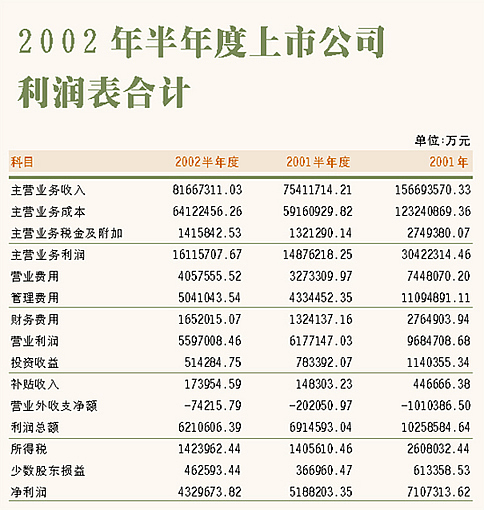

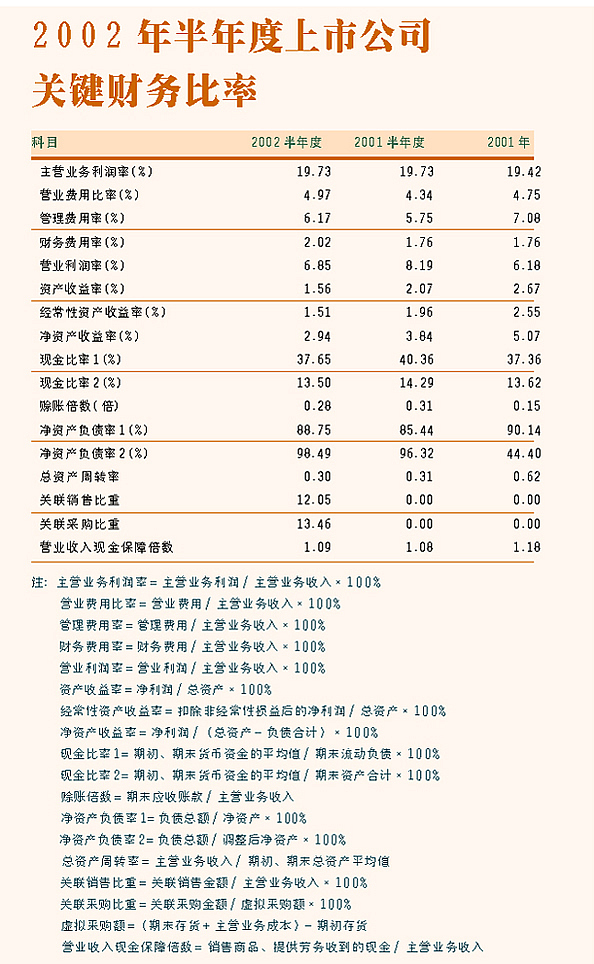

|

�����uՓ:���Ї��Cȯ��؛�����h ��ԁƽ

���������ṩ: XY�v�Mؔ������������

��������ʲ�⣬�������罛��������X�����R���ϷǼs����˹�����������������_������ɳ��m�lչ��������@���ɳ��m�lչ���@һ���}�����ҽ������֏��������ִ�С���l�����M

�����l�������࣬�l�����������l���폊�࣬���^ꇾ����������ϣ���������������ʷ�ԁ����ɳ��m�lչ����؞�����Ђ��y�Ļ�������˼�����˂��������������y�Ļ����ҵ�ÿ��7��һ�����B�������a���ġ����ꡱ�ƶȣ�Ҳ�����ږ|�����y�Ļ��аl�F�й��ưlչ���a����Փ�����M�빤�I���r��������������׃���ںܴ�̶��Ϸ�ӳ�˿ɳ��m�lչ�Ŀ��^Ҏ�ɡ�

�������б�Ҫ�Կɳ��m�lչ��˼��zӑ�Ї����С��@����ʹ�˴�ʧ�������M�ܽ�������й�˾�I��ˮƽ�B�m�»������˂����ڏ��{���ϝq��Ӳ���������ƺ�ֻ�йɃr���ϝq�����Ї�����Ψһ���_�������Bƪ�۠������^�����桱���������������^�Д࣬���ˑ����Ї����л����ˡ��ϝq��Ӳ�������ļ��w�ܰY�����ٿ��Խo���N��һ����һԪ��˼�S���Ę˺���

�����������й�˾2002�����I�����u�r���S������Ͷ�Y�ߌ��Ї����еĿɳ��m�lչ�������Ե��Дࡣ�b�ڽ�������й�˾�ĠI�I��Ӽ���Ӌ��������@�������ԣ������Á����������й�˾��Ӌ�����������������й�˾��

�������I�I��ӯ������������֮�q

�����ϰ����Ї����еĴ���c�ǡ�6��24����������Ī�١��H�б������ǣ���ǰ����ý�w�������ͬ�ȴ������27.01%�����й�˾�I����ٝ�裬�����^���I�I����������I�I������С�����L����������Ⱦ���I���|����������Փ�{���o����ż����2002�������¶�����Ќ��Y��֮�H���M�܃�����ͬ���^�m��������Ѽȳ����������P�����й�˾���I�I��ӯ��������������Փ�{�Բ��^�ڶ������˸��{�Ķ��������ԠI�I������ؔ��������̝�p�B���صęC����ȯ�̡�����

�������������Ї�ʯ���ǘӵij�����P��(�H�Ї�ʯ���Ŀ��ɱ���ռ�������й�˾�ɱ����ϵ�16.75%)���ДU�����أ�2001������й�˾��Ӌ���I�I������ͬ�����L4.96%�Dz����܌��F�ġ���ʹ��2002����Ȍ��F�ĺ�Ӌ���I�I������ͬ�����L���У�Ҳ������ƵĔU�����ء��@�M�����f��ֻҪ�^�m����һ���ĔU���ٶȣ��Ϳ��Ԍ��F���й�˾�I������Ŀ�ˡ��@δ��̫С�����ˡ�

��������Ļ�և�����������I�I���������L�����Д����I�I��ӯ������������������ؔ�ճ��R���V�҂������������еijɱ����M�ã��������c�������������M�÷�������^�e���ڣ����I�I�ճɱ�һ����ָ�����I�I�ջ���аl����ֱ���M�ã������Թ̶��Y�a���f�����Ĺ̶��ɱ�����ԭ�������ġ�һ���T���M�Þ�����׃�ӳɱ������I�I�M�á������M�á�ؔ���M����ָ�g���M��(���]������ֱ���M�ú��g���M�ö�����һ����Ӌ���g�l���ģ����I�I�M�á������M�ú�ؔ���M�ýy�Q�顰���g�M�á����f�����e�`��)�����Y����ȫ�ĽǶ��v�����I�I�յ�ӯ������ֻ����ȫ��ۜpֱ���M�ú��g���M��֮����ܱ�������

�����M�ܰ�������I�I����������I�I�������քe��8.30%��8.33 %��ͬ����������ȫ���ۜpֱ���M�ú��g���M��֮��ĠI�I�����sͬ�Ȼ���9.39%���@�������ϰ���������й�˾�����I�I��ӯ�������������������½���

�����Qһ���Ƕ��v�����]���U�����ص�Ӱ푣��μ������������ṩ�Ľ^�������������й�˾���I�I��ӯ������Ҳ��Ƭ��ġ����_���k������Ӌ�㷴ӳ���й�˾���I�I��ӯ��������ؔ�ձ��ʡ��@�ӵ�ؔ�ձ���ͨ�������ǠI�I�����ʡ��ϰ������й�˾��Ӌ�I�I�����ʞ�6.85%��ȥ��ͬ�ڞ�8.19%������1.34���ٷ��c�����@������

�������H��ˣ������Y�aʹ��Ч�ʺ����ĘI��ָ�˽y�y���F�����@�������T���Y�a��������ȥ��ͬ�ڵ�2.071%����1.557%���������Y�a��������1.96%����1.51%�����Y�a��������3.84%����2.94%��ÿ��������0.1038Ԫ����0.0803Ԫ���ȵȡ�

������һ���l����ӯ�����������׃���ǣ��ϰ���Ͷ�Y������Fͬ��34.35%�Ĵ�����¡���ԭ���@Ȼ���ܵ����µĕ�Ӌ�ƶȽ�ֹ���й�˾�����c�P���M�е���ʧ���ʵ��Y�a����I����Ӱ푣�Ҳ����ί����ؔ�������ǽ����ԓp�����p�ٵ�ԭ���@�Ϳɳ��m�Զ�����һ�����¡�

����ֵ��һ����ǣ��ϰ����a�N����ͬ�����L17.3%�����ڶ�ǰ������ؕ�I����ȥ���ϰ����2.14%������2.80%������f�����ǽ����ԓp�挦���й�˾�I����Ӱ���Ȼ���ڣ������п��ܳɞ���I���^�m���µ����ء�

���������Y��Ҫ���½�

���������l��;�������й�˾�����Y���ϰ��������Ј���������������o�Ɇ��������Y����w�F������̭�ă����YԴ����ԭ�t�����ϰ������й�˾�I���ٶȳ��F������µ���r���Д࣬�����Y�ı�Ҫ�ԵĴ_���½����c��ͬ�r���������й�˾ؔ�սY���������Ϣͬ���܉��C���@һ�^�c��

�������w�������mȻ�ϰ������й�˾�ɖ|������ʞ�49.36%���������50.61%�����½���������ؓ���̶ȵ���Ϣؓ�����ɖ|����ı��ʅs�������55.32%�½���53.85%���@�f�����й�˾��������ͨ�^؛���Ј������y���J��Ŀ��g����Փ���v����ӯ��ǰ���£������й�˾����Ϣؓ�����ɖ|����ı��ʲ����^100%�ǿ��Խ��ܵģ����й�˾��Ӌ�������^75%Ҳ�Ǻ����ġ���ȻĿǰԓ�����^�͵�ˮƽ�@Ȼ�ǹɖ|�l�еĽY���������������й�˾ͨ�^ӯ��������ؔ�սY����

����������ȫ������Y�h�����ɖ|ֱ�����Y�����c�̘I�y���g�����Y���ְ������lչ�ĸ�֡����E���@ʾ���@�N����ѽ����@ʧ�⡣�^����ه�ɖ|�����Y��ʹ���̘I�y��ʧȥ���|�͑������]���������L�ٶȳ��m�����J�����L�ٶ����̘I�y�н��I����Խ��Խ�Ą����й�˾�ص�؛���Ј���ʮ�ֱ�Ҫ�ġ���t��ƣܛ��؛���Ј��K��Ҫ�����Y�a�Ј��Ľ����lչ��

�����l�_���ҵĽ���Ӗ������ֱ�����Y�c�g�����Y�İ������lչ��Ҫ�ǏľS�o���ڰ�ȫ�Ƕȳ��l�ġ�Ŀ���nj����Y�L�U����ֲ����Y���Ј���؛���Ј�֮�g�������w�䌍����I��Ͷ�Y�ߺ��y�����ϡ����й�˾�^����ه��Ʊ�����Y�ı��|�Dz���Г��J�����Y���L�U���@��ͬ�ڌ����й�˾��ؔ���L�U�^����D�o��Ͷ�Y�ߡ�

�������й�˾���B����ĘI�����º��̘I�y�Ќ����й�˾���ڵ��J���y���}�ƺ������˂���ʾ���Ą��Ʊֱ�����Y�mȻ�ڶ��ڃȻ����˲��և�����I��ؔ�սY���L�U�����s�ǽ�������Ͷ�Y�ߺ��̘I�y���D���L�U���A�ϵġ�

�����P��ȫ��I�����A��

�����ϰ���7.8%GDP��ͬ�����L���Ⱥ����й�˾16.55%��������ͬ���½����ȣ��@ʾ�����^�����c���й�˾�I��֮�g����Ϣ�����Q��ʮ�և��ء�է����ȥ���@�����˸е�����GDP�ĽyӋ�����ǽ�������ֵ���@�����c��I�����ı��|��һ�µġ����������Mһ����������ɶ��߱������Y��ԭ���䌍�������s�����������ǣ����й�˾�������е����I�I�������ë���������I�I�ն����ӿ���ҕ��GDP���yӋ�Ľ�������ֵ�����@����������ֵ�����ǹ�˾��K���F�����������߱�횿ۜp�������g���M�á����������g���M�õij�ǰ���Lʹ�����齛������ֵ�����I�I���������Lδ����K�γ����й�˾�ĘI�����L���Q��֮�����й�˾�I���c���^����֮�g����Ϣ�����Q�ԣ����������й�˾������Ľ�������ֵ�^����������g���M�î��С�

��������f�����M���°���GDP�����L���^�����l���^��׃�������Դ����鿴�����й�˾�°�������ȫ��I���������Dz���ֵģ��r�ҙ����y�u�е��°���GDP���L�ʶ��A�����Ե����ϰ���ˮƽ��

������GDP���L�y��֧�����й�˾�°���I�����L���@һ���^��������֮�⣬���˓��ĵ����g���M�î��а������N�Y�a�pֵ�����ڃȵĹ����M�á������F�Е�Ӌ�ƶȣ���K����I���Y�a����������ӋӋ�r�ĕr�g��������ӋӋ�r׃�����l��������Y�a�pֵ���������°�������M�ü�����ȫ��I����Ȼ�Ȱ���ȘI��������2001�꣬���й�˾ȫ������M�ú�Ӌ�^�ϰ��������L156%���@������°���I�I�����^�ϰ�����½�43.25%����Ҫԭ��Ҳ������°���������^�ϰ�����½�63.05%�Լ�ȫ��������^2000��ȱ��½�27%����Ҫԭ��

�����������㣬���]���ϰ������ö����Hؓ���ʱ�ȥ��ͬ��������2.6���ٷ��c����ʹ�°�������M���^�ϰ���������_��136%������ȥ���°��������20���ٷ��c��2002������й�˾������Ҳ�����Fͬ�Ȼ��µĸ�֣��M���ϰ��ꌍ�F���������~���ஔ��ȥ��ȫ�ꔵ��60.54%����Ȼ�������°�������M�ñ�����С��120%��ȫ��I�����п��܌��Fͬ�����L��

�������������й�˾ȫ��I���A�ڵ��P�Iȡ�Q���Ƿ������Y�a�pֵ�����F�����2001���°���Ĺ����M�ü������H�İ���ĩ�����~����������տ��Ӌ���^����p��4.42%����r�����ƺ��°�������M�ò������F����ȭh�����L�����@��һ���ܴ�����Ɯy���P��ע����mȻȥ����ĩ�����~����������տ��Ӌ���cͬ�����ĩ��Ӌ�����߀�p����3.24%�������]�������ֹӋ����~�ʂ�ɞ�����M�ü�������Ҫԭ�������������~�ʂ�C��Ӌ����ʵ������ǹ����M�ü�����������ס�

�������ǣ�ȫ��I���A�ڵ��P�I�Mһ���w�Y�ډ��~�ʂ�ľC��Ӌ������ϡ��Ѓɂ����ؿ���Ӱ푵��@һ�C��Ӌ����ʣ�һ�nj�ԭ�������~�g�ĉ��~�ʂ�Ӌ�᷽���Ğ�^���~�g��Ӌ�᷽�������DZM�܅^���~�g�ĉ��~�ʂ�Ӌ����ʛ]�и�׃�������~�g�đ��տ�헺�Ӌ�^����ĩ���@���ӡ�

�������ϣ�����~�ʂ�C��Ӌ������������p����������r���ϰ����ѽ��F����������䓹ɷ�����γɵĜp�����ظ��_��ǧ���fԪ���P��Ҳע��S�����й�˾�F�Ѕ^���~�g�ĉ��~�ʂ�Ӌ����ʲ��M�����������Ĵ��L��1���ԃ��~�g�đ��տ�헉��~�ʂ�Ӌ����ʞ��㣬һ������2%���^�������ʌ���Ӌ����~�ʂ䣬���γɽ�6000�fԪ�Ĝp�����ء��r�ң��������в������й�˾���ò����~�g�Ĺ̶����ʁ�Ӌ����~�ʂ䡣���]���ϰ���̝�p��˾�����cȥ��ͬ�ڼ�ȥ��ȫ����ȶ����Fһ��������Ҳ�����ų����m̝�p��˾��p�p�ؽM����������ĩ�ٶȴ���Ӌ���Y�a�pֵ�Ŀ����ԡ�

�����C���������أ����������й�˾2002��ȘI���Ŀ��w�A���ƺ����Զ�����^�m���£���ͬ�Ȼ��·��������sС��

������ô���������ȫ��I���A��ͬ�Ȼ��·��ȿsС������δ��ׂ��µĹ������������f�Ƿġ��˂����ܺ�ҕ�������й�˾�I�������^�Ȅ��x�{���Ěvʷ�ʹ�ɖ|���m��˾�ձ�̝�p�ı��������ܺ�ҕ�Y�a�������L�U�����ܺ�ҕ�^�m���M�еĕ�Ӌ�˜ʇ��H��Ӱ푣������ܺ�ҕ���˾���팦�I��������ɵă���Ӱ푡��Ї��о���Ԓ��������Խ�ߣ�����Խ�K�����@��Ԓ���A���֑���ˣ���Ը�Ї����в����ص����H��

| | �Y�aؓ������Ӌ |

| | ��������Ӌ |

| | �F����������Ӌ |

| | �P�Iؔ�ձ��� |

|