|

�������

�����S�����й��p�ִ�ӑՓ�ďV���_չ���҂���u�J�R����ֻ����ţ���У����йɲ�������p�֣�����ͨ���D�����ͨ�ɵĽY���{�����п��ܣ������ϵĸ������ܡ����A����

��������ţ�п�ʲô�������ߡ�

�������ǣ������ٸ㡰����ţ�С������ߡ�

��������ֻ��һ�l��·����ȫ��ͨ�����������һ��������������й�˾���m��ߘI�������ߡ����й�˾�I��������ߣ�������Ȼ������ţ��

�������й�˾Ҫ��ã��P�I���l���ڷ���ͨ�ɵĴ�ɖ|�����(��ɖ|�ɳ���Ƹ�õ�)��

�����ĵ������f�����й�˾����һ�l������ɖ|����Ӿ����L��ˮ�֣������ѳ˿�(��С�ɖ|)Ո�ϴ�������؟�κ��x�Ռ������͵�ӯ���ı˰������ܫ@��ӯ���ę�������t���õ��X���ܣ�����֪����Ҫ�����Լ��ȓ�����Ȧ���ܣ����߾�ԓ��ס�����Cȯ�Ј����\�Ş鱾���y���@������������\�ņ

�������ԣ���ɖ|Ҫ������ͨ���D����ͨ�ɲ��M�Мp�֣����˱�회���ͨ�ɖ|�����a���⣬߀����������������؟�κ��x�ա��w�F�������ϣ�����Ҫ������ͨ���D����ͨ�ɲ��p�ּ������Ƙ˜ʡ��@Щ�˜ʣ��������������Ą���ٴ�ɖ|���������߹�˾�I������ҪĿ�˵����ã���ˑ�ԓҲ�Ƿ��ϴ�ɖ|�L�h�Č��|������ġ�������_���@Щ�˜ʣ���ɖ|���Й����@�û؈����F�Y����ֵ���v�^��������ĸ��N��������Ҫ��ȱʧ�����ڛ]�Ќ���ɖ|�Ĝp���О���������ļs�������Ƙ˜ʡ����ǣ��Ј���Ȼ���Fһ�N���ģ��Dz���ST��PT�Ĵ�ɖ|�����D�����ͨ��Ȼ��p�֣��Dz����Ϳ����й�˾���p�T���������Ĵ�ɖ|Ҳ�����D�����ͨ�ɺ�p�֣��Dz������ИI��̝�p�ġ����m�½��ġ��������ٵġ��������̎�P�ġ���˵ȵȵ����й�˾�Ĵ�ɖ|���������D�����ͨ�ɺ�p�֣��Dz�����������Ҫ�D�����ͨ�ɣ�߀Ҫ����ֵ��ֵ���p�֣������҂��ķ������ڡ�һҹ֮�g�����������D�顰ȫ��ͨ��Ȼ��ֵ��ֵ���ؼ��Ԝp�֣��҇��Cȯ�Ј��M����Ҫð��һ�������Ї���ɫ�ġ���Ȼ��˾�������@�N�A���£���С��ͨ�ɖ|��ô�ܲ���ˮ��������ô����ţ����ɖ|������܉�p�֣�

������ˣ��҂���ӑՓ��ȫ��ͨ�������ĕr���б�Ҫ����������������s�������Ƙ˜ʡ�

������Сƽͬ־��Ԓ�v,���ǣ����ډ������£������������¶��y���ں������£����˾��y�����¡���

������������˼·���P�߇Lԇ������µġ�ȫ��ͨ����������Ո�Cȯ�Ј��ĸ�λ���ҌW��ָ����

����һ������ǰ��˜ʵġ�ȫ��ͨ������

����(һ)ǰ��˜�

�������й�˾�_�����˜ʵģ������ͨ�ɿ��D����ͨ�ɣ�

����1��������(1999���ԁ�)���Y�a�����ʻ�ÿ�������ƽ�����L�ʲ�����10%��2������������һ��ȵă��Y�a�����ʲ�����6%��3��������F��ּt���~�����ڃ��������~��20%��4����˾����ɡ������_���ͷ����������죬�o����ɖ|���P�C���������oһ�����Ϻ̓��Y�a5%���ϑ��մ�ɖ|Ƿ�5��������o�`���`Ҏӛ䛡�

����(��)���״�ʩ

����1����˾�_������ǰ��˜ʣ����н�C��������ėl��Ӌ�����ͨ���a�������͡������r���������������ύ�ɖ|��������ڷ���ͨ�ɖ|��ԓ�������P��������رܡ�����ͨ�ɖ|��ͨ�ŷ�ʽ��Q�����w�F��ȡ�ö�����ͨ�ɹɖ|��֧�֡���ԭ�t��

����2����ȫ��ͨ��������Ӌ��l����ͬ�r�M������Ҫ��

����1)����ͨ�ɖ|����ͨ�ɖ|���a���������֡�ȫ��ͨ��ǰ�ɱ���׃��2)��ȫ��ͨ��ǰ����ͨ��ƽ����ֵ��׃(���ܓpʧ)��3)��ȫ��ͨ�������ͨ�ɵ���ֵ���ڡ�ȫ��ͨ��ǰ����ͨ�Ƀ��Y�a�ӡ�������r�����Ķ��w�F���p�A����ԭ�t��

����3����Ʊ��ȫ��ͨ����ԭ����ͨ�ɿɰ�ÿ�겻���^20%�ı����p�֡�������������@ʾ��˾�������½����^20%�r������ԭ����ͨ��ֹͣ�p�֡�ԭ����ͨ�ɜp��ǰ�����Թ��档

����4�����蹫˾�������ˆT��Ʊ�ڙ࣬�Й��՞鹫˾��Ʊ��ȫ��ͨ���գ��Й��r��ÿ�Ƀ��Y�aֵ��ԓ���ֹ�Ʊ�ɰ�����ͨ�ɜp�ֵķ�ʽ���ۣ����������g�����ֻ�ܳ���50%��

����5�������¹����У��l���˹��i�����꣬�_������ǰ��˜ʺ�������ͨ�ɖ|�a�����ɰ������l���k���p�֡�

����(��)����Ӌ��

������������Ӌ�㣬�������ڶ��l�ėl���������ڱ��ֹ�˾���ɱ���׃���ɷ���ͨ�ɖ|����ͨ�ɖ|���M���a����ǰ���£��ҵ�һ���������r����ʹ�ã����@���������r�����µ���ͨ�ɔ���������ͨ�ɔ���Ӌ�㣬�M�㣺��ȫ��ͨ��ǰ�������ͨ����ֵ��׃���ҡ�ȫ��ͨ����ķ���ͨ����ֵ�������ڡ�ȫ��ͨ��ǰ�ă��Y�aֵ�Ӻ�����r�����ó�����ͨ�ɖ|�a�����ɱ������Լ���ȫ��ͨ�������ͨ�ɔ����ͷ���ͨ�ɔ�����

������ʹ���k�������֔��Ӌ�㡰ȫ��ͨ��ǰ����ͨ����ֵ�r��ȡ10���¾��r���@�ӣ���������ʩ�r���õ����ǡ�ȫ��ͨ�������A���µ��Ј����r�����ߺ����ԺͲ��ɲٿv�ԡ�

����������ͨ�ɵġ�������r��ֵ��ȡ����ƽ�����Y�a�����ʡ�

�������ǣ���������Ӌ���������������

����1������ͨ�ɖ|����ͨ�ɖ|���M���a�������ֹ�˾���ɱ���׃������ԭ��ͨ�ɔ���+ԭ����ͨ�ɔ���=����ͨ�ɔ���+�·���ͨ�ɔ��� Q1+Q2=Q��1+Q��2 (1)2����ȫ��ͨ��ǰ������ͨ��ƽ����ֵ��׃������ȫ��ͨǰ10���¾��r��ԭ��ͨ�ɔ���=�������r��������ͨ�ɔ���P��Q1=P�� ��Q��1 (2)3����ȫ��ͨ�������ͨ����ֵ���ڡ�ȫ��ͨ��ǰ����ͨ�Ƀ��Y�a�Ӻ�����r������ÿ�Ƀ��Y�a����1+������ƽ�����Y�a������)��ԭ����ͨ�ɔ���

����=�������r�����·���ͨ�ɔ���N��(1+a)��Q2=P�� ��Q��2 (3)�����@��������һ������Ԫһ�η��̽M��������@�����̽M���õ����������r��=(��ͨ����ֵ+����ͨ����ֵ)/���ɱ�

����P��=(P��Q1+N��(1+a)��Q2)/(Q1+Q2) (1)

��������ͨ�ɔ���=��ͨ����ֵ/ȫ��ͨ�Ƀr

����Q��1= P��Q1/P�� (2)

�����·���ͨ�ɔ���=����ͨ����ֵ/ȫ��ͨ�Ƀr

����Q��2= N��(1+a)��Q2/P�� (3)

��������֪��������ԭ��ͨ�ɔ���Q1������ͨ�ɔ���Q2��10���¾��rP��ÿ�Ƀ��Y�aN��������ƽ�����Y�a������a�����քe������ʽ���ȿ���á�ȫ��ͨ����ġ������r��P��������ͨ�ɔ���Q��1���·���ͨ�ɔ���Q��2��

��������ȫ��ͨ��ġ������r���Ǹ��������ڶ��l��Ҫ��Ӌ������ģ��������Ј����r�ĽY������ˣ����������P�I�����ڡ����ࡱ��Ƀr������߀���½�������Ƀr����������ͨ�ɖ|���ˡ����Y�a�����Ӻ�����r���⣬߀�ܵõ��������ֵ���棻ԭ��ͨ�ɖ|�е����L��Ͷ�Y�ߣ�Ҳ�ܵõ����û؈�֮�����йɖ|�����a��һ���pʧ���@�r�����йɖ|�����涼��һ�µġ�

����(��)��������

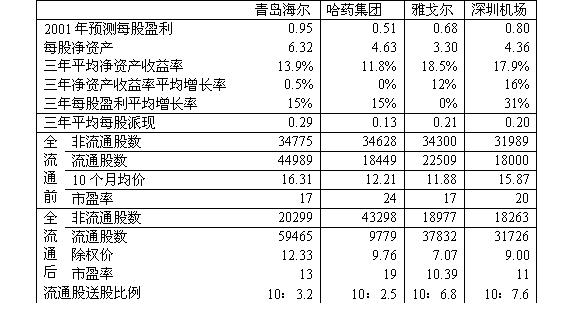

�������˹�����б�������ĹɃr�߄ݣ��҂��xȡ���з�������ǰ��˜ʵĹ�˾�M��ԇ�㣬���ó��±���

����

�������ϱ����Կ����������_����ȫ��ͨ��ǰ��˜ʵķ������L�Ϳ������й�˾���f�����������õ��ġ������r��������ӯ��ͨ�����^�͵ģ�����13�����Ÿꠖ10�������ڙC��11����ֻ�й�ˎ���F��鄂�M���^��ɣ�����^�ߣ���19������Ŀǰһ���ڴ�����ʃH1.98%����r�£���ʹ���]��Ͷ�Y�L�U�����ڷ������m���L�Ϳ�����˾��15��20��������ӯ���@Ȼ��ֵ�����L�ڳ��еģ�������L���ض����q���Ķ����Cȫ�w�ɖ|���õ����û؈�

����������������ʩ�������

������ʩ�������������Ј��a�����������ã�

����(һ)��ѭ��u�M�������lչ��������һ������ȫ��ͨ��һ���������Ј��İlչ��r����Q�vʷ�z���}��

����(��)�������й�˾��ɖ|�����Ŭ����߽��I�I����

����(��)��׃�Ј�����ȫ��ͨ�����A�ڡ������_���˜ʌ��С�ȫ��ͨ���Ĺ�˾���Ј����J���Ƿ������L�Ϳ�����˾�����ڡ�ȫ��ͨ������ӯ�������½���ֵ��Ͷ�Y��������δ�_���˜ʵĹ�˾���Ј����J���ɖ|����Ӟ����_���@һ�˜ʣ���������иŬ����������ژI�������Ŀ��ܣ��Ŀ��w���A�ژI����ã��Ķ��������ġ�

����(��)�����Ј��YԴ���ù��ܡ����������_���y���_����ȫ��ͨ���˜ʵĹ�˾�������������|��I(���ɖ|�ԃ��|�Y�a)�����M���ؽM���ԓQȡ�ķ���ͨ����֮ͨ�g�ġ���r�����@�ӣ�һ�����ְl�]���Cȯ�Ј����YԴ�������ã���һ���棬�ִ��_��ͨ�^���ؽM�@���ġ�ǰ�T�����P�]�˼��ؽMͨ�^���������Ј��@���ġ����T����

����(��)���XҎ�����Y�О顣�@����Ҋ�������_�����Y�a�����ʻ�ÿ��ӯ������ƽ�����L10%�Ę˜ʣ���ɖ|����ӌ������ؿ��]���Y�������@�ӣ���С�ɖ|���R�����l����ɡ����ס����p�٣��ֹ����Č���ߣ�ͬ�r��Ҳ�ܽ��ͱO�ܲ��T�ĉ�����

����(��)�����ȡ�F��؈�ʽ��������_����������F��ּt���~�����ڃ��������~��20%���Ę˜ʣ����ҬF��ּt�����ڃ��Y�a�����ʵ���ߡ�

�������˾���ע�����Ğ������ڙ����˾W���ҿ���֮��Ʒ�������^�c�������߂�����Ҋ���c���Wվ�����o�P������ý�w���WվҪ�D�d��Ո��늣�(010)62630930�D5151ϵ���dz����x�V��W�ь�����ؔ���l����֧���c�������gӭ�x�SͶ�塣(�������˾Wؔ���l�����冢��)

��Ʊ����һ��һ�������\�I�ᢛQ��ǧ� ��Ʊ����һ��һ�������\�I�ᢛQ��ǧ�

|