|

���������߄���

�������_��W(xu��)��(sh��)�W(xu��)Ժ������Ϣ���g(sh��)ϵ��ꐵ�l(f��) ���A ���ֲ� ����

�������_��W(xu��)���H��(j��ng)��(j��)����������

�����������Ͷ�Y������˾���ܱ�

����ժҪ���������O(sh��)Ӌ�����S����ͨ���D(zhu��n)���^���Ј����������湫ƽԭ�t���\(y��n)�ý��ڹ��̷����������йɺͷ��˹�(�y(t��ng)�Q����ͨ��)�����س�ʼ���r�����^���Ј��l(f��)�з���ͨ��(�����Y��w���ң������籣����)���^���Ј���������ͨ�C(һ�N�Y�a(ch��n)���Q�ڙ�(qu��n)�������й�˾���ڰl(f��)��)���c�F(xi��n)����ͨ�ɶ����Ј���ͨ������ͨ�ɵij�����(����ԭʼ�����˺�ͨ�^�^���Ј����ij�����)ͨ�^ُ�I��ͨ�C����֧������ͨ�M(��ͨ�M��֧���o���й�˾���nj��F(xi��n)����ͨ�ɹɖ|�M(j��n)�е��a(b��)��)����Ԍ�����ͨ���D(zhu��n)׃?y��u)���ͨ�ɲ��ڬF(xi��n)����ͨ�ɶ����Ј����D(zhu��n)����еĹ�Ʊ��δͨ�^������ʽ�D(zhu��n)׃?y��u)���ͨ�ɵķ���ͨ�ɣ����^���Ј���(n��i)��ͨ�D(zhu��n)һ���r�g(1��3��)�@���Ј��J(r��n)�ɵĹ�ƽ�挍�ăr��Ȼ��ͨ�^ijһ����(zh��n)�Ճɂ��Ј��r���γɵı����M(j��n)�з���ͨ�ɿs�ɣ������D(zhu��n)׃?y��u)��c�F(xi��n)����ͨ��ͬĹ�Ʊ���Ķ���K��ɷ���ͨ������ͨ�ɵ�ȫ���D(zhu��n)׃�����������ȿ��]�����Һ���Ͷ�Y�˵����棬��ʹ���й�˾�ܷe�O���c���@�����棬���������،��F(xi��n)����ͨ�Ɇ��}����K��Q��

����һ����������

�������ښvʷ��ԭ��(j��ng)ʮ��ij��������й�˾�еķ���ͨ��(��ָ���йɺͷ��˹�)�c��ͨ�Ɍ��H���ѽ�(j��ng)�ɞ�ɂ���ͬ�Ĺ�ƱƷ�N���Ȳ���ͬ��ͬ�rҲ����ͬ��ͬ�|(zh��)���@�N�ɱ��Y(ji��)��(g��u)�ķN�N�������@�F(xi��n)���ڲ���Ŵ��Ј���ʼ�K���R����(y��ng)��ͻȻ�Ŵ�ĉ����������ѽ�(j��ng)�[���˾��ϵ�y(t��ng)���L(f��ng)�U����ˣ���Q����ͨ�ɵ���ͨ���}�ѳɞ�һ���o�ȵ��΄�(w��)��ͬ�rҲ�����҂����ܺ��ε،��ɷN��ͬ�Ĺ�Ʊ�϶���һ��

�����ڽ�����ćLԇ�У���ǭ݆̥���ؑc�����ԇ�c�����컯�����ܹɷݻ�ُ��ӑՓ�Լ�2001���ϰ�����йɜp��ԇ�c�k���Č�ʩ����������������Cȯ�Ј��vʷ���ѽ�(j��ng)�γɵķ���ͨ�ɺ���ͨ�ɃɷN���ԡ��ɷN�r�nj�ͬһ�Ј��Ҳ���ֵ�Ŀ��^����Ӳ�Եء��˞�،�����ͨ�ɶ��r����ĵ̓r�Ј��õ��߃r�Ј�ȥ�u���@Ȼ�Dz���������ʧ���ʵģ��@�����ȇ�(y��n)�ش����Ͷ�Y�ߵ����ģ��֓p�����������Cȯ�Ј��Ĺ�������

����Ŀǰ����ͨ����ͨ���}���Cȯ�Ј���Ӱ�Ҳ����˹���Ӻ�Ͷ�Y�ߵ��A(y��)�ڣ����ɞ�Ӱ��Cȯ�Ј�����H���l(f��)չ���P(gu��n)�I��������ͨ�ɵĺ������r�������ͨ����������ͨ����ͨ���}��Q�������P(gu��n)�I��

��������������ԭ�t

����ͨ�^�����������҂��J(r��n)���O(sh��)Ӌ��Q������(y��ng)�������ׂ�ԭ�t��

����1�����ؚvʷԭ�t���Țvʷ��횵õ����أ�������������(n��i)�ݣ�

����1)���J(r��n)�����ѽ�(j��ng)�γɵăɂ��Ј����ɷN���Ժ̓ɷN�r��Ŀ��^�F(xi��n)�����`���@һ�F(xi��n)�����κ��Ƶ�����˼·���Dz��F(xi��n)���ģ��F(xi��n)����ͨ�ɹɖ|�ę�(qu��n)���횱��o(h��)�����F(xi��n)�з���ͨ�ɹɖ|�ѽ�(j��ng)�@�õę�(qu��n)��Ҳ��(y��ng)��(d��ng)����(����ͶƱ��(qu��n)�ͷּt��(qu��n)��)��

����2)���й�˾����ͨ�ɵİl(f��)�ж��r��������ͨ���ڷ���ͨ�ɲ���ͨ��ǰ�����M(j��n)�еģ��Ķ������ͨ�ɵ��Ј��r���x�rֵ����ӯ��ƫ�ߣ�������߹�Ʊ�rֵ��������ӯ�ʵķ�ʽ��Q�@һ���}�����w�F(xi��n)����(d��ng)ǰ�Ј������ء�

����3)����ͨ�ɵ���ͨ��(y��ng)��һ��ϵ�y(t��ng)���̣��ڱ����������ǵ�ǰ�����в��E����Ӌ�����M(j��n)�У�����ָ��һ�����͡�

����2���Ј���ƽ��ԭ�tͬ��ͬ��(qu��n)ͬ�����Cȯ�Ј�����Ҫ��ԭ�t������ͬͶ�Y�³Г�(d��n)��ͬ�L(f��ng)�U��������ͬ��(qu��n)�棬�@�����ܞ�Ͷ�Y�߽��ܵģ�Ҳ�nj��^ȥ���}��������������еĬF(xi��n)�����F(xi��n)����ֱ���Ͷ�Y�ߌ�����ͨ����ͨ�������A(y��)���^���(d��n)�IJ������Ķ��r�c��ʩ������׃����һ݆��"Ȧ�X�\(y��n)��"����ˣ��֏�(f��)Ͷ�Y������ʮ��Ҫ���κν�Q��������(y��ng)��ֿ��]����������棬�e�ǹ���Ͷ�Y�ߵ����棬��t�Q�o�ص�ʩ�Ŀ��ܡ�

����3���Ј���(w��n)����ԭ�t�Cȯ�Ј��������(j��ng)��(j��)����������������������ļ����w�F(xi��n)�����еĄ�ʎ����(j��ng)��(j��)�l(f��)չ�dz����������H�H��ȫ�wͶ�Y��(�������Һ��������)�������ܓpʧ�����������u(y��)Ҳ���γɲ���Ӱ푣�������F(xi��n)���P�����ص��Ɖć���(j��ng)��(j��)���L���A(ch��)���Ї��������罛(j��ng)��(j��)��Ŭ������ˣ��O(sh��)Ӌ�ķ�������ܱ��C���е����w��(w��n)����

����4���Ј����\(y��n)����ԭ�t�Y���Ј����и߶��Ј��������������Ќ��Y�a(ch��n)��Cȯ�ărֵ�l(f��)�F(xi��n)���ܡ�����ͨ����ͨ���}�ĺ����Ƕ��r�������з���ͨ�ɵij�ʼ�r��ֻ��ͨ�^�F(xi��n)�����ڹ����ֶ���һ��ǰ�����rֵ���������ķ�ӳ����K��(y��ng)ͨ�^�Ј����r����ȥ�l(f��)�F(xi��n)��rֵ��ȡ���Ј����c�������ܽ��ܵăr���ˌ��F(xi��n)�����Y�a(ch��n)�ărֵ�����й���ͨ����(y��ng)ԓͨ�^�Ј��ĸ�Ч�\(y��n)���M(j��n)�У��@�����������Ј�������Ͷ�YҲ�Ǻ�����ġ�

����5�����������й�˾�l(f��)չ����������|(zh��)������(y��u)�������Y�a(ch��n)��ԭ�t��

�������й�˾Ŀǰ�ķN�N�˚w��ԭ��������ͨ�ɵĴ��ڶ��γɵ�"һ�ɪ���"�F(xi��n)������Ҫ�Y(ji��)�Y����(y��n)���Ƽs�����й�˾�İl(f��)չ������O(sh��)Ӌ�ķ������ˑ�(y��ng)�ܽ�Q����ͨ����ͨ�ə�(qu��n)�Y(ji��)��(g��u)���}��߀Ҫ���������й�˾���Ʒ��������Y(ji��)��(g��u)�������������Ч�ʺ��Y�a(ch��n)�|(zh��)����������Ʊ�ڙ�(qu��n)�����ƶȵȸĸ��ʩ��

�����������r�c��ͨ����

����(һ)���w˼·��

����1.�O(sh��)�����T���^���Ј�������ͨ�����ڴ��Ј��ϰl(f��)�����У����F(xi��n)����ͨ�ɵărֵ�����Ї��й��D(zhu��n)�����Y�������籣�����^���Ј���Ŀ������ͨ�^�Ј��@�÷���ͨ�ɵĹ��ʃr��ͬ�r�Г�(d��n)���_�^(q��)�����ã�����o�F(xi��n)����ͨ�Ј���ɵľ�_����

����2.�_������ͨ�ɵİl(f��)�Ѓr��_�����õ���Փ�����ǣ������йɷ��˹�ҕ��F(xi��n)����ͨ�ɵ�һ�N�����Cȯ���\(y��n)�ý��ڹ�����Փ���ڙ�(qu��n)���r�Ĕ�(sh��)�W(xu��)����������(j��)��ͨ�ɵăr����Ј��vʷ�Y��Ӌ����ͨ�ɵ���ӋͶ�Y����(�����ּt���Y����r)��r��Ȼ��������湫ƽ��ԭ�t��Ӌ�����ͨ�����^���Ј��İl(f��)�ж��r��

����3.�����й�˾���ڰl(f��)����ͨ�C��Ͷ�Y��ُ�I��ͨ�C��ȡ�Ì������ͨ���D(zhu��n)׃?y��u)���ͨ�ɵ��Y���������й�˾���{��ͨ�M�ú������ͨ���D(zhu��n)׃?y��u)���ͨ���M(j��n)��F(xi��n)����ͨ�Ј��������й�˾���{��ͨ�M�ã���������й�˾��ÿ�Ƀ��Y�a(ch��n)����������ӯ�ʣ����nj�ԭ��ͨ�ɹɖ|���a(b��)�����־S�o(h��)�ˬF(xi��n)����ͨ�Ј��ĹɃr��

����4.����δͨ�^����;���D(zhu��n)׃?y��u)���ͨ�ɵķ���ͨ�ɣ����^���Ј���(n��i)��ͨ�D(zhu��n)һ���r�g(1��3��)�@���Ј��J(r��n)�ɵĹ�ƽ�挍�ăr��Ȼ��ͨ�^ijһ����(zh��n)�Ճɂ��Ј��r���γɵı����M(j��n)�з���ͨ�ɿs�ɣ������D(zhu��n)׃?y��u)��c�F(xi��n)����ͨ��ͬĹ�Ʊ���Ķ���K��ɷ���ͨ������ͨ�ɵ�ȫ���D(zhu��n)׃��

����5.����ͨ�����^���Ј��ϰl(f��)�����к��ڴ��Ј����D(zhu��n)��ķ���ͨ�ɵ�ͶƱ��(qu��n)�ͷּt��(qu��n)�������չɖ|����_����ijһ����(zh��n)�յ��^���Ј��ͬF(xi��n)����ͨ�Ј��Ĺ�Ʊ�r������s��Ӌ�㣬��δ�M(j��n)���^�D(zhu��n)�ķ���ͨ�ɵ�ͶƱ��(qu��n)�ͷּt��(qu��n)��Ӌ�㲻׃���@������������ԭʼ�ɖ|�ļ������棬�ֿɷ�ֹͶ�C(j��)�߳˙C(j��)�������й�˾����С����ͬ�r���F(xi��n)��ͬ��ͬ��(qu��n)ͬ����

����(��)��ͨ���Ј��r�r�̓��Y�a(ch��n)���r�c��ȱ�c��

����1.��ͨ���Ј��r�r��ȱ�c��

������ͨ���Ј��r�r��������ɵ�Ӱ��ѽ�(j��ng)��Ŀ���ã�����Ԕ����

����2.���Y�a(ch��n)���r��ȱ�c��

�����˶��r��ʽֻ���w�F(xi��n)�ˌ����й�˾�Y�a(ch��n)���o�B(t��i)Ӌ�㣬�����ˌ����й�˾�Y�a(ch��n)ӯ�������ĄӑB(t��i)Ӌ�㣬�����Ƭ��ġ����Ј��ϣ��Y�a(ch��n)ӯ��������һ���̶��ϸ����w�F(xi��n)��Ʊ�ăr��

����ͬ�r���Y�a(ch��n)���r�،���(d��o)����ͨ�Ƀr���´죬�䔵(sh��)�W(xu��)�ƌ�(d��o)���£�

��������һ���й�˾������M�����F(xi��n)����ͨ�ɔ�(sh��)��S��F(xi��n)����ͨ�Ƀr��N�����ͨ�ɔ�(sh��)��Y�����ͨ���Ј��rֵ(Ҳ����ƽ���D(zhu��n)�r��)��ͨ���ڴ��^���У���˾�����l(f��)�����|(zh��)�Ե�׃�������係�w�Ј��rֵ���ֲ�׃������M*S+N*Y=(M+N)*X�t��֧����ͨ�ɱ���r�£���ͨ����Ј��Ƀr�飺

����X=(M*S+N*Y)/(M+N)����Y��S����X��S��

�����e�����O(sh��)ij��˾�F(xi��n)����ͨ��4000�f�ɣ���(d��ng)ǰ�Ј��r��10Ԫ/�ɣ�����ͨ��(���LJ��й�)8000�f�ɣ����Ј��r��(Ҳ���D(zhu��n)�r��)��5Ԫ/�ɣ�����֧����ͨ�M������ͨ��Ʊ�D(zhu��n)׃?y��u)���ͨ�ɣ�ӛ��ͨ��ÿ�Ƀr���X�������У�4000�f*10Ԫ+8000�f*5Ԫ=12000�f*X���X=6.67Ԫ����ͨ�Ƀr�^ԭ��10Ԫ�µ�33%����

�����ɴ˿�Ҋ�����κ����й�˾���ԣ���Փ����ͨ��ռ���������ԺηN�r��ֱ���M(j��n)��F(xi��n)���Ј���ͨ��Ҳ��Փ�������ԺηN��ʽ���۽o���ˣ�ֻҪ��֧����ͨ�M�þ͌����D(zhu��n)׃?y��u)���ͨ�ɣ���ô��ͨ�Ƀr��ض��´죻������ͨ�^�@�ӵķ�ʽ��Ҏ(gu��)ģ�ķ���ͨ���M(j��n)��F(xi��n)����ͨ�Ј�����ô��ԭ����ͨ�ɹɖ|����ɘO��p������K���܌�(d��o)��"�p��"��ʧ����

�����ɴ˿�Ҋ���������O(sh��)Ӌ�ķ���ͨ�ɱ���������й�˾�U�{��ͨ�M�����D(zhu��n)׃?y��u)���ͨ�ɵ�˼·�Ǻ����ģ���?y��u)�c�nj��F(xi��n)����ͨ�ɖ|�M(j��n)�����a(b��)����ʹ���й�˾�@�����Y�𣬏Ķ���������й�˾���Y�a(ch��n)ֵ����������ͨ�ɵ���ӯ�ʣ��˷��ˬF(xi��n)����ͨ�Ƀr���µ����L(f��ng)�U�����F(xi��n)����A��Ŀ��(bi��o)��

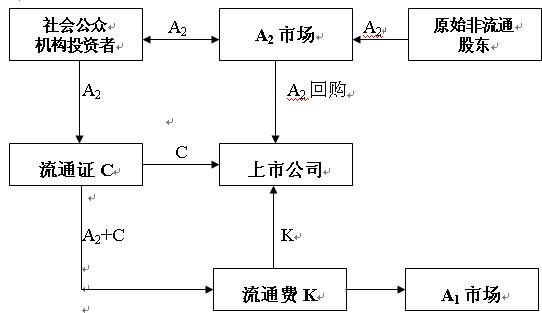

����(��)�������O(sh��)Ӌ���°ѬF(xi��n)�е���ͨ�ɷQ��A1�ɣ����ѷ���ͨ�ɷQ��A2�ɣ�Ŀ��(bi��o)��ҪʹA2������ͨ����K�cA1׃��ͬһ�N��Ʊ�����@Ȼ�������҂��ѽ�(j��ng)֪��A2�cA1�ărֵ֮�ȣ��t��ͬ�rͬ��(qu��n)��ԭ�t����A2��ԓ�����s�ɲ����a(b��)��A1�ɖ|�ēpʧ�����M(j��n)��A1�Ј���ͨ���Ɍ��F(xi��n)�A(y��)����Ŀ��(bi��o)��

����ԓ�����������£���A2��Ʊ�O(sh��)��һ���^���ԵČ��T��ͨ�Ј�--A2�Ј���A2�ڴ��Ј��ϰl(f��)�������D(zhu��n)��ԓA2�Ј��\(y��n)�����g�O(sh��)��һ���cA1�Ј��B�ӵ�ͨ����ʹA2�Ј���Ʊ�����߿��Ԍ�������A2��Ʊ�Q��A1��Ʊ��ͬ�r��A2�Ј��\(y��n)��һ�Εr�g��@��A2�cA1�r���һ���挍��ֵ�͌�A1�ɖ|���a(b��)����(bi��o)��(zh��n)��ͨ�^A2�Ŀs�Ɍ��F(xi��n)�cA1�ĺϲ����@�ӵĺ�̎�ǣ���ɢ��A2��A1���D(zhu��n)�Q�^�̣��p�ٌ�A1�Ј��ě_����ͬ�r����A2�Ј��������ԡ��D��ԓ����������ʾ��D��ԭʼ����ͨ�ɖ|(Ҳ�QԭʼA2�ɖ|)ָĿǰ�ć��йɺͷ��˹ɹɖ|��

����1�����w��ʩ�^�̵ĺ�Ҫ�f����

����1)ԭʼA2�ɖ|��A2���r����A2�Ј����_���r�l(f��)�У�����������Ј�ԃ�r�J(r��n)ُ�ij���Ժ���Ч�Ј��r����γɣ���Ҫ����Ч�J(r��n)ُ�����_(d��)��һ������(��35%)���ϣ���������A2��Ʊ�İl(f��)�гɹ����l(f��)�гɹ���ԭʼA2�ɖ|��A2�M(j��n)��A2�Ј�����Ҫ����ɷ�ÿ�p��5%��(y��ng)���Թ��档

����2)�O(sh��)��A2����ͨ�Ј����M(j��n)��A2��Ʊ�Ē����D(zhu��n)�ͽ��ס���������͙C(j��)��(g��u)Ͷ�Y��(�������й�˾����)�����M(j��n)��ԓ�Ј���

����3)�ٶ�A2��Ʊ�Ј�ƽ���D(zhu��n)�r���a,ͬ�r������(y��ng)��ͨ�Ƀr��S,�t��(j��ng)�D(zhu��n)��ÿ��A2��Ʊ�ij���������a/S�ɹɖ|��������������й�˾��������ɖ|�����ēQ����ʑ�(y��ng)����˾�ə�(qu��n)��ӛ�ծ�(d��ng)��ăɂ��Ј����Ј��r��_��������ԭʼA2�ɖ|���е�������δ�M(j��n)��A2�Ј���ͨ��A2��Ʊ����ɖ|��(qu��n)����׃��

����4)��A2�Ј��ɹ��D(zhu��n)��һ�Εr�g(1-3������)�����й�˾�_ʼ�l(f��)��A1�Ј�����ͨ�CC����ͨ�C�ɰ��»l(f��)�ţ���Ҏ(gu��)����Ч���ޣ��r�g�����ǰ��굽һ�ꡣُ�I����ͨ�CC��A2�Ј���Ʊ�����ߣ�������ͨ�C��Ч�ڃ�(n��i)�����й�˾���{ÿ��KԪ��ͨ�M���S�r���Լ���A2��Ʊ�Q��A1��Ʊ���M(j��n)��A1�Ј���ͨ��ͬ�rÿһA2��Ʊ���еĹɖ|��(qu��n)���֏�(f��)��һ��A1��Ʊ�Ĺɖ|��������ͨ�Cͬ�r���U����ͨ�MK������A2��Ʊ����(d��ng)�r���Ѓr�۵֡�

����5)��˾��ȡ����ͨ�C�MC����ͨ�MK����Ҫ���ڻ�ُA2��Ʊ��߀��(y��ng)�������ϹĄ��Y���^��ԣ�Ĺ�˾����C(j��)ֱ�ӵ�A2�Ј����ԅ����Ѓr��ԭʼ����ͨ�ɖ|ُ��A2��Ʊ���������ڌ�ʩ�ə�(qu��n)�����������ע�N���Ԝp�ٿ��ɱ������ÿ�ɹɖ|��(qu��n)�档

����6)A2�Ј��\(y��n)��һ�Εr�g(2-3�����)���ɹ�˾�ɖ|�������(j��)�ɂ��Ј��Ƀr֮�țQ��A2��Ʊ�Ŀs�ɱ���������(j��)�ˌ���δ�M(j��n)��A1�Ј�������A2��Ʊ�M(j��n)�пs�ɣ�ȫ���s�ɺ��A2��Ʊ�M(j��n)��A1�Ј���ͨ��A2�Ј��Դ˽Kֹ��

����2�����P(gu��n)�r���Ӌ�㣺

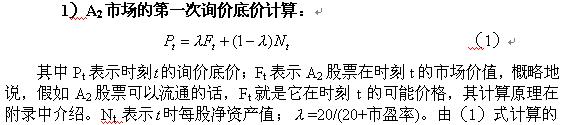

����1)A2�Ј��ĵ�һ��ԃ�r�׃rӋ�㣺

�����l(f��)�е׃r�S��ͨ�Ƀr��׃�ӣ����箔(d��ng)���д�Pָ��(sh��)��1700�c���ҕr������(j��)��30ָ��(sh��)ָ��(bi��o)�ɵ�Ӌ�㣬Pt��ƽ��ֵ�c���Y�a(ch��n)ƽ��ֵ�������ָ��(sh��)����1500�c���£�Pt��ֵ���@���p�٣�A2�����@�ӵ��cλ�D(zhu��n)�@Ȼ�Dz���ȡ�ġ����FtҲ�������Ʊ�x��ʩ��ͨ�����r�g��һ������ָ��(bi��o)��

�����ڶ���ԃ�r���ԅ���A2�Ј������r��ˮƽ��

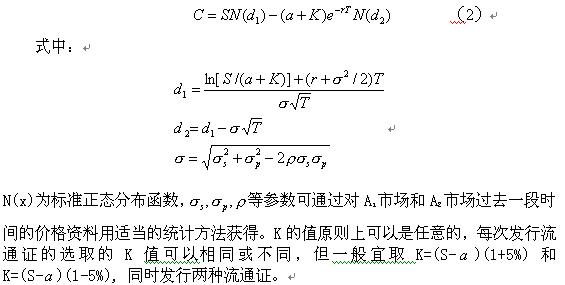

����2)��ͨ�C�r���Ӌ�㣺

�������O(sh��)������A2�Ј��������(�ә�(qu��n))ƽ���r��飻A1��Ʊ��(d��ng)ǰ�Ƀr��S����ͨ�C��Ч�ڞ�T����Ӌδ��T��ƽ���Ј����ʞ飻ȡ��A1�Ј���ͨ�MK����ô��ͨ�C�r��C�����¹�ʽӋ�㣺

������ʽ(2)��ԭ�����@�ӵģ���ͨ�C���H����һ�����ޞ�T�M(j��n)�ЃɷN�Y�a(ch��n)���Q�������ڙ�(qu��n)�ϼs���ϼs�����й�˾���Z��T֮ǰ������r�̣���һ��A1��Ʊ���Q�ϼs�����ߵ�һ��A2��Ʊ��KԪ�F(xi��n)���ɹ�ʽ(2)�o���ăr��C����ԓ�ڙ�(qu��n)�ğo�����r��(��ҊJ. Hull�ĕ����ڙ�(qu��n)����؛����������Ʒ��(���İ棬���A��W(xu��)���������)�й�ʽ(18.3)�����f��)����˸���(j��)�����O(sh��)Ӌ��ͨ�C����(d��ng)A2��Ʊ�D(zhu��n)�Q��A1��Ʊ�r����ϡ�A1�ɖ|�ę�(qu��n)�棬������A1�Ј��Ĺ�Ʊ�r��a(ch��n)���_�����ڇ���l(f��)�_(d��)�����Ј��Č��`���C���@�c��

����3��A1�ɖ|�ēpʧ�a(b��)����

����A1�ɖ|�Ŀ��ܓpʧ�����ɂ����棬һ����߹�A2�ărֵ������A1�ɖ|�ę�(qu��n)�棻���������A2��Ʊ�M(j��n)���Ј��������P(gu��n)ϵ���׃�����Ķ�ʹA1��Ʊ�r���µ���

������(d��ng)ÿһ���D(zhu��n)�ɹ��ҹ�Ʊ�M(j��n)��A2�Ј�������A2�Ķ��r���Ј����ģ���A1�ɖ|�ēpʧ�H���Եڶ��N���Ρ����˹�ӋA1�ɖ|�ĵڶ��N�pʧ���������ø��NA1��Ʊ��ɺ����l(f��)�¹ɵĚvʷ�Y�ϣ������@�N�pʧ�c���P(gu��n)׃��(��Ƀrˮƽ��������Ʊ��(sh��)���cԭ�й�Ʊ��(sh��)��֮�ȣ��¹Ƀr���)�����P(gu��n)�P(gu��n)ϵ���ɴ�Ӌ���A1�ɖ|��ÿ�ɓpʧd���@����Ľy(t��ng)Ӌ���g(sh��)�ѽ�(j��ng)�ܳ����Ҍ��H�Б�(y��ng)�÷dz��ձ顣��d��A2�Ј������D(zhu��n)���r�ۺϳ�A2��Ʊ����ԭʼA2�ɖ|�������D(zhu��n)��δ�u���Ĺ�Ʊ��(n��i)�ó�����(y��ng)��(sh��)���ͽo�F(xi��n)��A1�ɖ|���鱾���D(zhu��n)���a(b��)�����@Щ�����a(b��)��?sh��)Ĺ�Ʊ�����M(j��n)��A2�Ј���ͨ������ͬ���D(zhu��n)��A2�ɖ|�Ĵ�����

������(d��ng)�D(zhu��n)���A2��Ʊ�M(j��n)��A1�Ј�����(j��)��ʽ(2)Ӌ�������ͨ�C�MC����ͨ�MKһ�Kǡ�Ï��a(b��)����A2��Ʊ��ֵ��(d��o)��A1�ɖ|��(qu��n)��ēpʧ(�@һ�c��Փ�͌��H�����C��)�����⣬�����˾��A2��Ʊ�D(zhu��n)�Q����ȡ����ͨ�M��Ҫ���ڻ�ُ��Ʊ����ô�˕rA1�ɖ|�ĵڶ��N�pʧ�����������ȥ��Ӌ����ͨ�^��ͨ�CʹA2��Ʊ�M(j��n)��A1�Ј���Ӱ�A1��Ʊ�ĹɃr��

����4����ͨ�C���L(f��ng)�U��

�����҂�֪�������q�ڙ�(qu��n)����Ҫ�L(f��ng)�U���ԛ]�И�(bi��o)���Y�a(ch��n)���u������(y��ng)���ڙ�(qu��n)�ϼs�����҂�������ͨ�C�u����--���й�˾���u���Ŀ��q�ڙ�(qu��n)�ǽ��Q�ɷN�Y�a(ch��n)������ĽY(ji��)�������й�˾���X�����S����ͨ��Ʊ��ͨ��������ϵ�y(t��ng)�Ե��L(f��ng)�U���佻��Ҳ�������С�

�������˿��ܓ�(d��n)��ʹ���ڙ�(qu��n)֮��������ߕ��a(ch��n)���ܴ��L(f��ng)�U�����H�ϣ��@�N�n�]�Dz���Ҫ�ġ�������ͨ�C����ͨ����cA2��Ʊ����һ���������ڸܗU���ú�С�������f��ͨ�C��һ�N�����Ұ�ȫ�������a(ch��n)Ʒ��

����5����ʩ���h��

����1)�����P(gu��n)���T������Ԕ��(x��)Փ�C���ύ���ҙ�(qu��n)���C(j��)�P(gu��n)���h�������P(gu��n)�Ĺ�˾���ȷ��ɷ�Ҏ(gu��)�M(j��n)������(y��ng)���ģ���(chu��ng)���һ�����Ƶķ��ɭh(hu��n)���ͻ��A(ch��)�����ַ�����ʩ���B؞�Ժͷ�(w��n)���ԣ��Ķ���(qi��ng)���Ј����ģ�ͬ�r�Ӵ�O(ji��n)�����ȣ��s��Ͷ�C(j��)���^�ȳ�����

����2)��ÿһ��˾A2��Ʊ������һ����ȫ���l(f��)�У��Ա��CA2��Ʊ�Ĺ��o��(w��n)�����ѹ��o������Ӱ푌������ˮƽ�����S��ͨ���M(j��n)�Ќ�����A1�Ј��D(zhu��n)�ƣ�Ҏ(gu��)ģ�p�٣������õľS�֬F(xi��n)����ͨ�ɖ|�ę�(qu��n)�治�ܛ_����Ҳ�錢���ϲ���(chu��ng)��l������A2��ƱҎ(gu��)ģ�^��Ĺ�˾�l(f��)�гɹ������Ʊ������m��(d��ng)�{(di��o)�͡�

����3)���������Č�ʩ����ͨ�^�Ј��M(j��n)�С�������Ј��ij����������ҿ���Ҏ(gu��)���^���Ј��Ŀ��wҎ(gu��)ģ(�������Ҕ�(sh��)�S����500������)����һ����˾�ķ���ͨ�������ͨ�ϲ������M(j��n)����һ����˾�ķ���ͨ��Ӌ����������Ҍ��L�ڳ���һ����˾�Ĺ�Ʊ���p�ֵě_��߀���M(j��n)һ�����ͣ����F(xi��n)���T�^���Ј��ͬF(xi��n)��ͨ�Ј���ƽ��(w��n)�\(y��n)�У��A(y��)Ӌ�@�Ӈ��ҹɵ���ͨӋ������ǰ��ɡ��҂������ڷ����@���Ј��J(r��n)ͬ�͌�ʩһ�Εr�g���Ƴ��¹�ȫ��ͨ�l(f��)�С�

����4)�����й��D(zhu��n)�@�õ��Y���ʹ�Ñ�(y��ng)���_Ҏ(gu��)�����e�ǣ���(y��u)�ȃ�߀�ɖ|�����й�˾��Ƿ�֧���������c��˾��A2��Ʊ��ͨ�M���F(xi��n)��Ʊ�ϲ�����������䌍�籣����

����5)���F(xi��n)��ͨ�ɖ|��A2��Ʊ�İl(f��)�пɽo�cһ���ă�(y��u)���x���(qu��n)��ֻ�Ю�(d��ng)�@Щ�ɖ|�ŗ���ُ�ə�(qu��n)�r������������ُ�I���Ą����й�˾��ُ��A2��Ʊ�����������鹫˾�A(y��)���Ĺɷ��Խ����T������C(j��)���⣬����Ĺ�Ʊ�o��ע�N�����ڰl(f��)����ͨ�C����ͨ�C�Й�(qu��n)��ʹ���й�˾�@�õĬF(xi��n)��Ҫ��(y��n)�������Ͷ��

����6)ÿ����˾�ķ���ͨ����ͨ����Ҫί�����Y��Č��I(y��)�н鹫˾ȥ�O(sh��)Ӌ��Ҫ��(j��ng)��˾�ɖ|��ͬ�Ⲣ��������ܲ��T����(zh��n)��ʩ��

�����ġ�ԓ���������cԓ��������(j��)�F(xi��n)��������Փ���O(sh��)Ӌ��ͨ�^�Ј��ֶΌ��F(xi��n)���������Һ��Ј�֮�g����������ȫ��ͨ�������_(d��)���������A�ĸ�֡��@���F(xi��n)�ڣ�

����1���Y(ji��)�Ϲ�˾�F(xi��n)����ͨ��Ʊ���挍���F(xi��n)�����ìF(xi��n)�����ڹ��ߌ�����ͨ�ɵărֵ�M(j��n)�к����Ķ����u�������Cȯ�Ј����Y�a(ch��n)�r�r�C(j��)�ƵĽ����ṩ������(j��)��ͨ�^���r�l(f��)�к��Ј����\(y��n)�����Գ���F(xi��n)���йɵărֵ��������ȫ�Ј�����ȫ��ͨ������

����2������Փ�Ϻͷ����Ͽ˷��˷���ͨ����ͨ�ı���F(xi��n)���ϵK������ȵر��o(h��)���й�˾�F(xi��n)����ͨ�ɖ|�ę�(qu��n)�治�ܛ_��������w�F(xi��n)���Ј���ƽԭ�t����Ͷ�Y�����ĵĻ֏�(f��)���Cȯ�Ј��ķ�(w��n)���l(f��)չ��(chu��ng)�������l����

����3��ͨ�^����ͨ���ڌ��T���Ј���ͨ�����ҿ�����Ч�،��F(xi��n)�������Y���M(j��n)�Б�(zh��n)�����{(di��o)���̓�(y��u)�������Լ��٠��Z���й�˾�عə�(qu��n)�Ј����γɣ������ڹ�˾��ُ�ؽM��Ҳ�������й�˾�ⲿ�O(ji��n)���Ј����γɣ��Ķ����ƹ�˾�����Y(ji��)��(g��u)��

����4���ܶ�������й�˾���]�^�٣��ڜp���^�������й�˾�����ϛ]�Г�(d��n)��ʲô��Ҫ��ɫ��������й�˾���p�ֵIJ��e�O�����Ӿ��档���������У����й�˾���齻����Ҫ�P(gu��n)(li��n)�����c�����^�̡��ڈ�(zh��)����ͨ�C�ĕr��˾���@��һ���F(xi��n)��ͬ�r��˾Ҳ���Ի�ُ�Ԝp�ٹɱ�Ҏ(gu��)ģ���@�ӣ����й�˾���Y�a(ch��n)�|(zh��)���͕��õ����@��ߣ������A���Ј�����ӯ�ʣ�����A���Ј���Ͷ�Y�rֵ���F(xi��n)�ˡ�

�������⣬�Ą��Ќ����Ĺ�˾�M(j��n)�л�ُ�ɷ�ע�N���ɜp����ͨ�Ј��ļ����U(ku��)��˾Ҳ�Ɍ���ُ�IJ��ֹɷ������A(y��)���ɷݱ�����������˾����ӌ�ʩ�ڙ�(qu��n)�����ƶȣ���Q�˽����ڙ�(qu��n)�����ƶ��еĹ�Ʊ��Դ���}��ʹ��˾�ڹɖ|����ķ����{(di��o)���Ќ��F(xi��n)�����Y(ji��)��(g��u)�����ơ��_����˾�Ŀɳ��m(x��)�l(f��)չ���ص�Q�҇���I(y��)�ƶ��ڮa(ch��n)��(qu��n)�ͼ����ϵ�ȱ�ݺͱˡ�

�����ٴΣ��������ÃɷN��Ʊ�ϲ��ęC(j��)������ԭ�عɹɖ|�ķ���ͨ�ɰ����^���Ј��ăr���cԓ�ɖ|�����й�˾�Ă���(w��)���_��ע�N��ɷݣ��Ƚ�Q�˚vʷ�z���}������������й�˾���Y�a(ch��n)�|(zh��)����

���������īI(xi��n)��

����[1].���m��.J.�����ȣ����ʸ�.Ī��������Y���Ј����C(j��)��(g��u)�c���ߣ�������g��1998�꣬��(j��ng)��(j��)�ƌW(xu��)�����磬������

����[2]. W. Sharpe, G. Alexander & J. Bailey: Investments, 5th ed., 1995, Prentice Hall International, New Joesey.

����[3] J.Hull: Options,Futures,and Other Derivatives, 4th ed. , 2001,���A��W(xu��)�����磬������

����[4]. J.A.Yan: Introductioon to Martingale Methods in Option Pricing, Lesture Notes in Mathematics.

��������Ӌ�����ͨ���Ј��rֵ��һ��ģ�ͣ�

�������й�˾����A2�ɖ|��A1�ɖ|��ͬͶ����Y����(chu��ng)���Ͱl(f��)չ�����ģ���˾�İl(f��)չ��ɖ|��(chu��ng)���˃ɷN�@�û؈�ęC(j��)����һ�ǹ�˾�ּt�����ǏĶ����Ј��Ƀr���ϝq�Ы@�����F(xi��n)���O(sh��)��һ��Ͷ�Y�ߣ����L(f��ng)�U�����̶��c��ͨ�ɹɖ|������Ĺ�Ʊ�l(f��)�Еr�_ʼһֱ�M(j��n)��ijֻA1��Ʊ���I�u(�Y�����Y��������Ҳ�����Y��)����ʼͶ���1Ԫ�X���F(xi��n)��׃����5Ԫ����ô������(j��)ͬ�L(f��ng)�Uͬ�����ԭ�t���]����ͨ��(qu��n)��A2�ɖ|�l(f��)�ЕrͶ�Y1Ԫ�X�F(xi��n)��Ҳ��(y��ng)ֵ5Ԫ���@���������Ј��rֵ����һ���̶���Ͷ�Y�ߣ����������ɹ�Ʊ�����ԁ�������Ј��r��Q�����Q��Ԓ�f��A2�ɵ��Ј��rֵ��A1��Ʊ�r��ĺ���(sh��)���ý��ڹ��̵��Z�Ծ����f��A2��Ʊ��A1��Ʊ��һ�������Cȯ������ͨ�^Ӌ����������Ͷ�Y��Ͷ�Y������@��A2���Ј��rֵ�Ć��}��׃������Θ�(g��u)��һ���L(f��ng)�U���m������кͷ����@�ӵ�Ͷ�Y��Ͷ�Y�������Cȯ����Ӌ��ԓ����Ʒ��Ͷ�Y�۷e�rֵ���F(xi��n)�����ڹ��̼��g(sh��)����ṩ���Ќ����еĹ��ߡ�

����ͨ�^����(f��)ģ�M�҂���(g��u)����һ��������Ӌ��A2���Ј��rֵ�������Cȯģ�ͣ�������Ӌ���˜���30ֻ��Ʊ��2001��11��30�յ��Ј��rֵ(�Y(ji��)��Ҋ����ĸ���1)��ԓӋ���ǻ��������Y�ϣ��l(f��)��ǰ���Y�a(ch��n)ֵ(����ȱ����(zh��n)�_���Y�ϣ��҂��ٶ�������ֵ����1)���l(f��)�Ѓr��A1��Ʊ�����ԁ���ȫ���Ƀr��(sh��)��(j��)���v��ּt���䔵(sh��)��ͬ���Ј����ʡ��Y(ji��)���@ʾ����(d��ng)�r���Ј��rֵ�c���Y�a(ch��n)ֵ����������@Щ��Ʊ�l(f��)��ǰ���Y�a(ch��n)ֵ��r���Hֵ������1Ԫ���ʓ�(j��)�˵õ����Ј��rֵ���Դ��ڮ�(d��ng)ǰ���Y�a(ch��n)ֵ�����]����(d��ng)�r�Ĵ�P�cλ���@�ӵĽY(ji��)����(y��ng)ԓ�f�Ǻ����ġ�ԓģ�͵�ԭ�����£�

��������(j��)A1�������ԁ��Ķ����Ј��r��(sh��)��(j��)����A2��ҕ��ÿ���꽻��һ�Σ����B�m(x��)�L��Ͷ�Y��ԓA1�ɵā����ڙ�(qu��n)(��ƽ�����x��)���l(f��)�Ѓr���һ�ڳ�ʼ�Ƀr���l(f��)��ǰÿ�Ƀ��Y�a(ch��n)ֵ���ڙ�(qu��n)�r�����ɮ�(d��ng)������Ӌ�����һ�������ڵ��ڙ�(qu��n)����rx�c�Ƀr�Ď�ƽ��ֵ����������@����ȫ������Ͷ�Y�ڽ���r�Ԟ�x�ā����ڙ�(qu��n)������B�m(x��)�L��ֱ���o��������(����������¼���һ�ڣ����^����������һ��)���ɴ�Ӌ���ԓͶ�Y�����۷eؔ���rֵ���˼���ԓ��A2�ɵ��Ј��rֵ�����ڰl(f��)�Ѓr�����^�ͣ��ԃ��Y�a(ch��n)ֵ�����ڙ�(qu��n)�r�Ľ���rһ�㶼�^�l(f��)�Ѓr�ͣ������Y�a(ch��n)�rȡ�����ǎ�ƽ��ֵ�������ڌ��H�к����й�Ʊ�r���L�r�g�ڰl(f��)�Ѓr���\(y��n)�У��@��Ͷ�Y�l(f��)���Ʈa(ch��n)�ĸ��ʘOС��(�����e�Ƀr�_����һ�Εr�g�\(y��n)���ڰl(f��)�Ѓr�Ĺ�Ʊ���ɲ�����һ�N�Ԟ�ð�U��Ͷ�Y��ʽӋ��)���@Ȼ���@��һ�N��֔(j��n)����Ͷ�Y���ԣ��Á�ģ�M����йɖ|�ͷ��˹ɖ|�@�ӵĴ�Ͷ�Y���Ǻ��m�ġ�

����1��

�Ј��rֵ��

|

���a |

���Q |

�Ј��rֵ |

���Y�a(ch��n) |

�� |

|

600115 |

�|������ |

2.935 |

1.231 |

�� |

|

600104 |

�Ϻ���܇ |

2.31 |

3.27 |

�� |

|

600001 |

������F |

2.62 |

4.084 |

�� |

|

600009 |

�Ϻ��C(j��)�� |

3.954 |

3.495 |

�� |

|

600002 |

�R��ʯ�� |

2.246 |

2.541 |

�� |

|

600776 |

�|��ͨ�� |

5.11 |

5.895 |

�� |

|

600068 |

���މ� |

6.4 |

4.535 |

�� |

|

600058 |

���v�Ƽ� |

4.51 |

4.462 |

�� |

|

600072 |

�����ع� |

2 |

3.467 |

�� |

|

600100 |

���Aͬ�� |

5.03 |

4.584 |

�� |

|

600098 |

�V�ݿع� |

4.916 |

3.72 |

�� |

|

600868 |

÷��ɷ� |

2.61 |

2.5 |

�� |

|

600886 |

�����d�� |

�F(xi��n)�йɃr |

�� |

�� |

|

600887 |

�����ɷ� |

4.97 |

5.679 |

�� |

|

600702 |

�������� |

4.54 |

4.671 |

�� |

|

600718 |

�|ܛ�ɷ� |

4.53 |

4.365 |

�� |

|

600727 |

�������� |

5.38 |

3.156 |

�� |

|

600736 |

�K�ݸ��� |

4.07 |

3.015 |

�� |

|

600631 |

��һ��؛ |

1.8 |

3.06 |

�� |

|

|

600642 |

���ܹɷ� |

4.46 |

3.274 |

�� |

|

600643 |

�۽��ɷ� |

7.57 |

4.478 |

�� |

|

600649 |

ԭˮ�ɷ� |

3.78 |

2.479 |

�� |

|

600663 |

ꑼ��� |

3.79 |

2.342 |

�� |

|

600688 |

�Ϻ�ʯ�� |

2.87 |

1.895 |

�� |

|

600690 |

���u���� |

2.04 |

6.554 |

�� |

|

600811 |

�|�����F(tu��n) |

1.9 |

4.921 |

�� |

|

600812 |

�A����ˎ |

5.06 |

2.177 |

�� |

|

600839 |

�Ĵ��L�� |

�F(xi��n)�йɃr |

�� |

�� |

|

600854 |

���m�ɷ� |

1.58 |

6.194 |

�� |

|

600867 |

ͨ���|�� |

7.47 |

2.106 |

�� |

�����c�裬��ȥ���擴��ף���� 3500�l�W늂��飬���벻�������� �����c�裬��ȥ���擴��ף���� 3500�l�W늂��飬���벻��������

|