|

������s

����������Ʊ�Ј����P����ͨ����ͨ���}��ՄՓ���[�Ƿ����������ࡣ���Ұl�F����ķ���������Ʊ�ă��ڃrֵ������ҕ����Ʊ�ă��ڃrֵ�Ǻ��Ć��}��ֻ�н�Q���@���}�������п��еķ���������ƽ����������档���˵Ľ�Q�������£��ɷQ�顰�rֵ�Jͬ�s����ͨ��������

����ԓ�����ԃrֵ�Jͬ����ģ�ͨ�^����ͨ�ɵĿs�ɷ�ʽ�������Ј�Ͷ�Y�����g�ӵ��a����Ӌ�㹫ʽ�ǣ�

������ʽ�f����

����һ����1�� �ǹ�Ʊ��ֵ���ǿs�ɵĻ��c��������ͨ�ɹɖ|ԭ���ǰ�����ֵ��ӽ���ֵ�ăr���۹ɵģ��������Ј���Ʊ�Ǹ���r�l�еģ������ڿs�ɕr��1�O�����ͨ�ɿs�ɵ���ͱ���ֵ��Ȼ���ٸ���ÿ�ɹ�Ʊ�ĺ���������Ч�ܰl�]�Ĵ�С������ƱŤ���rֵ�M��������

���������s�ɱ����ĸߵͣ��g���w�F�ˌ������Ј�Ͷ�Y�ߵ��a����r�����ͨ�^�s�ɣ�����ͨ�ɹɖ|�ֹɱ����½�����ͨ�ɹɖ|�ı����t�������@�÷ּt�ı���������ߣ����Զ����Ј�Ͷ�Y����˵õ��a�������a�����٣����s�ɵı������Ƕ��٣��@����漰����Ʊ�ărֵ�Jͬ���}�����҇��Cȯ�Ј��Ěvʷԭ��������I�Y�a���u���wϵʮ�ֲ����ƣ���Iԭ���ķ���ͨ���ǃ��Y�a����Ʊ��ֵ�۹ɵģ�������Y�aֵδ��ÿ�ɹ�ֵֻ1Ԫ���������ֵ1Ԫ������ֵ���٣�ֻ�����Ј��J�ɡ������҂��ɰѷ���ͨ�ɹɖ|�Ĺɱ�����һ������ƽ�_��������d������Ρ����d�����ߣ��tԓƽ�_���ڃrֵ��֮�t�͡��@�ӏ��@��a���ɂ��Pϵ��һ����ֵ�c���Y�a���Pϵ���������������c���Y�a�����ʵ��Pϵ��

����1�� ��ֵ�c���Y�a���Pϵ��ԓƽ�_�rֵԽ��(����ZҺ��1Ԫ��ֵ�c�R䓵�1Ԫ��ֵ�ă��ڃrֵ�Dz���ȵģ���������)������������Խ������I���Y������Խ�����@����I�Ϳ��Զ�����Y��ʹ����Iؓ�����½������Y�aֵ������ߣ���ô�f��ԭ�혋����ƽ�_�rֵ�е�֮�ӣ����^�����Ŭ��ʹƽ�_�ărֵ������ߣ���֮��Ȼ��������ֵ�c���Y�a�ı�������һ���a��ֵ����������ԭ��rֵ��Ť�����@�ӣ�ÿ�Ƀ��Y�aֵԽ�ߣ��a��ֵ��ԽС���s�ɱ�����ԽС�����^�������Y�aֵԽ�ͣ��s�ɱ�����Խ�ߡ�ԓֵ������Ʊ�ĺ�������

����2�� ���������c���Y�a�����ʵ��Pϵ��ԓ�Pϵ�nj�ƽ�_�rֵ���Mһ��������ʹ�߹��Ľ��������ĵ��Ի֏͡���I�ī@��������ֱ���w�Fԓƽ�_�ărֵ���@�������Ǹ�ͣ����Ђ�������źñ��^�����������ʑ��Ǻܺõą������Ʊ����������Ͷ�YƷ�N����Ʊ���L�U�����棬�������L�U�����档������Y�a�����ʵ͇��������ʣ������f��ԓƽ�_�ărֵ�߹��ˣ�ԭ������ֵ��ӽ���ֵ�۹ɵĹ�Ʊ�rֵ�ѱ��߹��ˣ���ˑ������a�����s�ɱ�����Խ�ߣ�������Y�a������Խ�ߣ��t�f��ԭ���Ĺ�ֵ��Խ�ӽ����H�rֵ���nj������Ј���Ͷ�Y�߾Ͳ����a����ô�࣬�s�ɱ�����Խ�͡�ԓֵ������ƱЧ�ܵİl�]ˮƽ��

�����@��ͨ�^����I���ڃrֵ�Jͬ����Ч�������˰l�Ѓr���Ť�����}����I�Y�a�rֵ�u��Ƿ�ʴ_�Ć��}����ʹ�����Ј�Ͷ�Y�ߵõ��a�����ֱ��o�˷���ͨ�ɖ|ԭ�����Y�a�rֵ�����������õ���ֳ����ȻҲʹ���߹����Y�a�֏��䱾����Ŀ���鱣�C�����Ŀ����ԣ�ԓ�k��ͬ�r�O������Ϳs����ͨ���Y��l����

����1�� ÿ�Ƀ��Y�a����ֵ1Ԫ���ϣ�

����2�� ���Y�a��������1�����ϡ�

�����@�ӱ����˃ɂ������ʳ��Fֵؓ����F�o�����r����ͬ�r�߂����σɗl������I�������ͨ�ɛ]���Y��s����ͨ����Ŀǰ�����Ј��Č��H��r�ǣ���164����I�]���Y��ռ�����й�˾����14����

����ͨ�^ԇ�㣬��С�Ŀs�ɱ����ӽ�1�����Ŀs�ɱ����ӽ�5(��һ���������3��Ӌ�㡣��������ˮƽ���s�ɱ�����ֱ�ӵ�Ӱ푣������3�������s�ɱ��������^5)��Ҳ�����f�������˾�dz����㣬�����Բ��ÿs�ɣ���֮���t5��׃1�ɡ�

�������Ć��}��Q�����t�ஔ���ס�ÿ�Ƀ��Y�aֵ�����Y�a�����ʼ��������ʿɰ�3��ә�ƽ��Ӌ�㣬Ȼ���������й�˾��һ���Կs�ɡ��s�ɺ��ɽ����������Ј��Č��H��r����������ͨ��

����ԓ�����ĺ�̎��

����1�� �Ј���Ʊ�p���ˣ������˹���ì�ܣ��ӿ���ȫ��ͨ�ĕr�g�����պ��¹ɵİl�Є����������l����

����2�� ��ӯ�ʽ����ˣ���Ʊ����Ͷ�Y�rֵ��

����3�� �挍�w�F���й�˾�ărֵ���ڣ�����Ͷ�Y�ߵ�Ͷ�Y���

����4�� �������Ј����ڵ��˞�ٿv�О飻

����5�� �\���ɱ���0�������ۡ����C�ȣ�������Ͷ�Y�ߵijɱ���

����6�� ���ܶ����Ј����ӵ�Ӱ푣��������ڃ��Y�a�Ĺ��п�������˾�]��ǰ;�������ĹɃr��ֻ�ܵ��ڃ��Y�a��������ֵ��Ȼ��ժ�ƣ�

����7�� �s�ɺ����Ј���Ʊ�����ֹ߳ɱ���������ߣ�����õ����a����

����8�� �����������ˣ��������㣻

����9�� ���̿ɵõ��Ј�δ��ͨ�ɷݵĔ������p���Ј��IJ��_�����أ�

�������Cȯ�Ј�������������

����1�� �ԛQ���В������Ƶ���Փ�����@��Փ�{�������Ӵ��ˣ�ʲô�B���У�����в��ٲ����B����˰Ѹɴ���ľȫ�����ˣ������·N�����֣������B�Թ��B����˱�ĩ���ã���ʲô��������

����2�� ���Y�a���۷�������������A���Գɹ����������nj������Ј�Ͷ�Y�ߵ������ӊZ������̫��IJ��_���ԣ�

����3�� ���m�e������(���l�Ƿ���)�������y�ȴ���δҊ�úܹ�ƽ�����ԭ����ͨ�ɹɖ|���۹��Y�a�rֵ���Ǿ�ֵֻ1Ԫ�����߸�����ֵ1Ԫ���粻ֵֻ1Ԫ�ģ��@�Ӳ�����ͨ�ɖ|�е���̝��������ֵ1Ԫ�ģ���ʹ�@�Ӳ��ˣ������Ј�Ͷ�Y��߀�dz�̝�����f���@��߀ԭ����ͨ�ɹɱ���ʮ����ʮ������Û���҂����Cȯ�Ј���һҹ֮�g׃������o�ȣ����������҂����Ј���

����4�� �¹ɰl�У�����ȫ��ͨ��ͬ��ͬ��ͬ�r��

����5�� �Y���Ј������߳��_�����֮������������б��P�ˣ��ֹɃr�������Y�aֵ�ȣ������Ј�ʒ�l����I���Y���y�����r���й��p�֣��밴���Y�aֵ�u��Ҳ���ɵã�����^�M�P��ݔ��

����6�� �����c�������ǚvʷ��ɡ��vʷ�C�����c���������������ҽ����o��ʒ�l������Y�����������_�������йɜp���c�䌍�籣�������ĸ����Ͼ��ǃɴa�£���˻��һՄ���f���҂����ҵĺܶ������Ǻ��o�·��ġ�

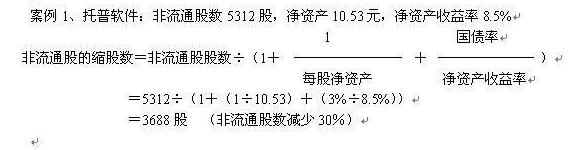

��������������������ģ�M���O����һ�������ʞ�3%

��������2�����м�������ͨ�ɔ�15,157�ɣ����Y�a6.98Ԫ�����Y�a������28% ����ͨ�ɵĿs�ɔ�=15,157�£�1��(1��6.98)��(3����28��))

������12,223�� (����ͨ�ɔ��H�p��19��)

��������3����ZҺ������ͨ�ɔ�62,424�ɣ����Y�a5.24Ԫ�����Y�a������19% ����ͨ�ɵĿs�ɔ�=62,424�£�1��(1��5.24)��(3����19��))

������46,342�� (����ͨ�ɔ��p��25��)

��������4���S�Ƽ�������ͨ�ɔ�7,195�ɣ����Y�a1.42Ԫ�����Y�a������28%����ͨ�ɵĿs�ɔ�=7,195�£�1��(1��1.42)��(3����28��))

������3,981�� (����ͨ�ɔ��p��44��)

��������5��ͨ���}������ͨ�ɔ�30,955�ɣ����Y�a3.14Ԫ�����Y�a������2.41%����ͨ�ɵĿs�ɔ�=30,955�£�1��(1��3.14)��(3����2.41��))

������12,101�� (����ͨ�ɔ��p��61��)

��������6������ˎ�I������ͨ�ɔ�13,137�ɣ����Y�a1.02Ԫ�����Y�a������1.21%����ͨ�ɵĿs�ɔ�=13,137�£�1��(1��1.02)��(3����1.21��))

������2,946�� (����ͨ�ɔ��p��77��,���5׃1)

��������7���R䓹ɷݣ�����ͨ�ɔ�585,530�ɣ����Y�a1.84Ԫ�����Y�a������1.09%����ͨ�ɵĿs�ɔ�=585,530�£�1��(1��1.84)��(3����1.091��))

������136,487�� (����ͨ�ɔ��p��76��,���5׃1)

���������Ͽ�������õĹ�Ʊ������ͨ�ɔ�ֻ�s20���Ϳ����ˣ�����Ĺ�Ʊ������ͨ�ɔ����p�ٽ�80���� �@Ȼ��Ҋ��ԓ�������c�w�F�����Ʊ�������ߣ�Ч�ܰl�]�ߣ��O��ش��M�˷���ͨ�ɹɖ|�Y�a����ֳ����t��ֻ���v�u�ˡ���Ȼ�����������ã���Щ���^������s�ɵĹ�˾����ɱ��sС�ˣ�ÿ������Ҳ����ˣ��ȶ����Ј��Ƀr����������f����߀�u�����õăr�X��

�������˾���ע�����Ğ������ڙ����˾W���ҿ���֮��Ʒ�������^�c�������߂�����Ҋ���c���Wվ�����o�P������ý�w���WվҪ�D�d��Ո��늣�(010)62630930�D5151ϵ���dz����x�V��W�ь�����ؔ���l����֧���c�������gӭ�x�SͶ�塣(�������˾Wؔ���l�����冢��)

�W�q����--�r������ �Ӹж���--���ף�� �W�q����--�r������ �Ӹж���--���ף��

��ף����Ԓ���o˼�����--���˶������Z���飡

|