| | ���Y���й�˾���Еr�g�ֲ� |

����ͨ�^���҇��������Y���������й�˾���茍�ĽyӋ���������Խ��_���Y�ɵ������漆�������������M���҇��Cȯ�Ј������߱������M��ģʽ���������еĵ��Ͱ����M�����u��

����һ���о������Ľ綨

����1�������Y��I���ăȺ�

���������Y��I���@һ���~�ЏV�x�ͪM�x�ɷN���x���V�x����ָ����Ͷ�Y��I����������Ͷ�Y��I������Ҏ���ġ����Ͷ�Y�߽��Ї��������ʣ����Ї�����(ָ���)Ͷ�Y�e�k����I������Ҫ����������Y���I��I������������I��I�����̪��Y���I��I��������Y�ɷ�����˾�������@�����I��Ҫ���ⷽ��Ͷ�Y����һ�㲻�õ�����Iע���Y����25%���M�x�ϵġ����Y��I�������̪��Y���I��I�ĺ��Q����ָ������Ĺ�˾����I�����������M�����ˣ������Ї��ķ��ɺ�������Ҏ�����Ї��������ʣ��O���Ї����ȵģ�ȫ���Y�������Ͷ�Y��Ͷ�Y����I������2000����ӆ�ġ����A���͇����Y��I�����еġ����Y��I�������@һ���

����������ָ�ġ����Y��I����Ҫ������V�x���

����2����������Y���c�����Y���ɡ�

��������������Ͷ�Y��I�����ȬF�з��ɺ�������Ҏ��Ҏ����һ�����ֻ�Ю��ⷽ�ij��Y�����_�����^ע���Y����25%�����ܷQ������Ͷ�Y��I������ⷽ�ɖ|�ij��Y����С��25%���tֻ�ܷQ�������Y���ɵ���I�������ɷN��I���������ߺ������O�����߷���Ĵ�����Ȼ��ͬ��ͨ�����ԣ�����Ͷ�Y��I�ڶ��շ���ă����^�ࡣ

�������ڿ��]�����Y����Ҳ�����Y�M���҇��Cȯ�Ј���һ����Ҫ��ʽ�����Ա��Č������Y���ɵ����й�˾(���ⷽ�ֹɱ���С��25%)��������Y���й�˾(���ⷽ�ֹɱ�������25%)���{�롰�����Y���������й�˾����

����3�������Y���������й�˾

�����ڱ��ĵĽyӋ�����У�������2001�����ڈ���Ĺə�Y���С����Y���˹ɡ�����������й�˾�����{���о���������Ҫ�f�����ǣ����ȣ��о������Ȱ���������Y���й�˾��Ҳ�������Y�������й�˾����Σ���һ��ĽyӋ���b�ڏ���ͬ���ǣ���������ָ���ⷽ�������۰��_Ͷ�Y�ߡ�

�����������о������⣬ijЩA�ɹ�˾�����M���^�������Y�Č��`�������ڶ�ιə�׃��������Ŀǰ�Ѳ��ٓ������Y���˹ɖ|������Ҳ�������M��ӑՓ��

����߀��Ҫ�f�����ǣ��M��Ŀǰ������е�100���B�ɹ�˾�ڏV�x�ϱ��J���������Y�ɷֵ����й�˾�������@Щ��˾�����Y�ɖ|���ͨ�^ُ�I�����Ј��ϵ���ͨB�ɶ����йɷݣ����з��~ͨ���^�٣����ЃH��26��B�ɹ�˾��B�ɹɖ|�����M��ǰ10��ɖ|�������ֹɷݱ��������1%���£����^5%�ăH��3�ҡ����ڱ����о������c�������Y��I��ֱ�����л�ُ���І��}��������Щ�H�����Yُ�I������ͨB�ɶ��������Y������B�ɹ�˾���ԣ����Y�ɖ|�������a���I�����a�����|��Ӱ푣������@Щ���Y�ɖ|��������̾�Ͷ�Y���c���ĵ�ӑՓ���c�б��|�^�e����ˣ����ăH����Щ�������Y���˹�(�������Y��ͨ��)��B�ɹ�˾�M��ӑՓ�����⣬�Ђ��eB�ɹ�˾ͨ�^�������lB�ɵķ�ʽ�����ⷽͶ�Y��(�罭�B)�������@�N��ʽ�������Y������ͨB�ɵı����^���ҷ�ʽ��������һ�����b���x���ʱ��Č��������������͆Ϊ�ӑՓ��

�����ڱ���Փ���^���У��麆����Ҋ���Q�������Y���������й�˾���顰���Y���й�˾����

�������e�f���⣬���ĵĔ�������Դ�ھ��`��Ϣϵ�y��

�����������Y�������й�˾�ĸśr

������ֹ2001�����ڣ����҇���������Cȯ�Ј��ϣ��������Y���˹ɵ�A�����й�˾��63�ң����М�����34�ң�������29�ң��������Y���˹�B�����й�˾����15�ң����М�����4�ң�������11�ҡ����У�ͬ�r�l��A��B�ɵ����й�˾��12�ң�ֻ�l��B�ɵ�3�ң�����҇�Ŀǰ����66�����й�˾�������Y���˹ɡ�

�����@Щ��˾�������б�Ҋ��1�ͱ�2��

������1������A�ɾ������Y�ɱ��������й�˾һ�[

����������������Щ�����M���^�������Y�Č��`�������ڶ�ιə�׃��������Ŀǰ�Ѳ��ٓ������Y���˹ɵ�A�ɹ�˾����PT���ã�����������ں����M�С�

������2������B�ɾ������Y�ɱ��������й�˾һ�[

���������ЃH�����������Y���˹ɵ�B�ɹ�˾�������Y��ͨB�ɱ����^���B�ɹ�˾(�罭�B)���ں������������M�з�������˲�δ���ڱ��С�

������Ŀǰ��66�Ҿ������Y�ɱ��������й�˾�������Yȫ����ͨ�^�ڰl������ɷݹ�˾�r�����ⷽ�l���˵ķ�ʽ�M���Cȯ�Ј��ġ����nj��H�ϣ����҇��Cȯ�Ј��������F�^���Yͨ�^�ə��D�ķ�ʽ��ُ���й�˾�ćLԇ���mȻ�ɹ�������PT����(���r�ı�������)���ⷽ�ɖ|�ѽ���2000��ͬ��ͨ�^�ə��D�˳���ԓ��˾�������������ɹ��Č��`��ֵ�Å��������⣬�Ђ��e��˾ͨ�^�������lB�ɵķ�ʽ�����ⷽͶ�Y�ߣ��罭���܇�����Ŀǰ߀��һЩ���Yͨ�^�c���й�˾���Y�ķ�ʽ�����й�˾�ĘI���M���ؽM����݆̥���z�����@�N��ʽ�£��mȻ�ⷽ�����ֲ�δ���F�ڹɖ|�����ϣ������ѽ��ڌ��H�Ͻ��뵽���Cȯ�Ј����YԴ�����С�

���������ᵽ���ķN��ʽ�ڌ��`����ռ�ı���Ҋ��3������ֱ�������@�N��ʽ�ڌ��`�Б��õ���࣬������Č����c����ԓ�N��ʽ�M���Cȯ�Ј�����I�M�нyӋ���������]�������N��ʽ�����䑪�õĿ��g�����Č�������������ʽ�������ߗl�����m�÷����M��ӑՓ��

������3�����Y�M���Cȯ�Ј��ķ�ʽ

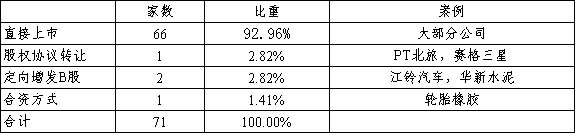

������������ֱ��������͵ķ���

��������Ŀǰ���о������Y���˹ɵ����й�˾����ͨ�^ֱ�����е�;���������Y�ģ���Ҋ����ɷݹ�˾�l�����Еr�İl���������Y�M�������Ҫ��;�������Č����@66�ҹ�˾���еĕr�g�ֲ������Y��Դ�ͱ��صȷ�������@Щ��˾�����c��

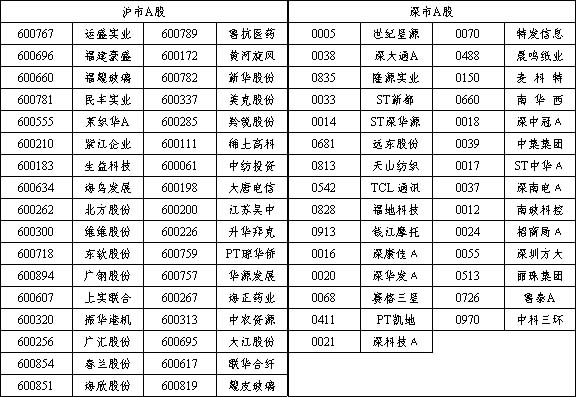

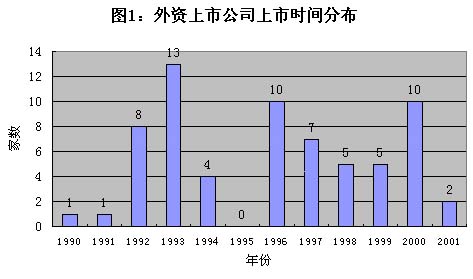

����1�����Еr�g�ֲ�

������D1��ʾ�������Y���й�˾�����Еr�g���������Y��I��1995��ǰ��քe�γ��˃ɂ����и߳���1995����ǰ����27�����Y��������I���У�����Ҫ������1992���1993�꣬�քe��8�Һ�13�����С�ϵ���r�ĺ��^�����������ڷe�O�������Y���Ӈ��Ƚ��O�����ߌ����£��҇����ڵ��Cȯ�Ј������Y��I�ľ���Dz��y����ġ�����1994��1995���g��һ������Ƚ����M���{���ڣ���һ�������ڲ��ٹ�˾�ڌ�ʩ���й������Y�ɵĹə��D�^���г��F��һЩ���}�����Ҽ��r��ͣԓ�N�Lԇ���M��Ҳ��Ӱ푵����Y��I�����й���������1995��]��һ�����Y��I�܉�ɹ�����Ї��Y���Ј���1995���Ժ����Y��I���гʬF�����f����څ�ݣ��M������L�ٶȲ����cͬ��Ѹ�ٰlչ���Cȯ�Ј������w�U���ٶ���ȣ�����Ҳ��һ���̶��Ϸ�ӳ���҇��Cȯ�Ј������_�ų̶ȵIJ�����

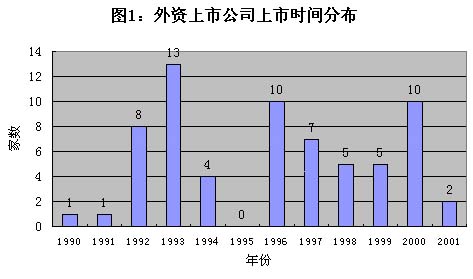

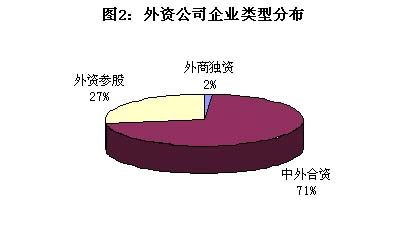

����2����I���

������ǰ�������������ⷽͶ�Yռע���Y���IJ�ͬ�������������Y��I�^�֞����̪��Y��I��������Y��I�����Y������I���D2��ʾ���@�����I�������е����Y��I����ռ�ı��ء�

������D2��ʾ�����Y���й�˾�е�������Y��I���^70%���������^���ԣ������������@ƫ��������Y��I���@���҇��������߃���������Y��I�ij��l�c����һ�µġ��eֵ��һ����ǣ���66�����Y���й�˾�У��Ѓɼ�����ԭ�������̪��Y��I���ƶ����ģ��քe���}�N��B�����ͨA�����У��}�N��B�������Еr���аl���˾����ⷽͶ�Y�ߣ����^�_�����Ї��Cȯ�Ј����̪��Y���I��I���е��Ⱥӡ����ǣ��@�ɼ���I����1993�����У��m�ل��e��Ȼ�����ߺ��E���@�������Пo��Ч�ߣ���������o��ͻ��ǰ���@�N���з�ʽ���Y���b�����x����̫��

����3.���Y��Դ��

������4�ĽyӋ��ʾ���ڬF��66�����Y���й�˾�У��ֵ��ⷽͶ�Y�߾�������ۣ����ձ���̩�����������¼��µȇ��������Y��Ҳ�������҇��Cȯ�Ј������е�����YԴ��

������4�����Y��Դ��

���������Ї����e�����^�������Ҫ���D���Q��飬��ۼ���Ј��������c���ݣ�����Ͷ�Y�����Y��I�܉����Cȯ�Ј��Ͻ����ȵ�Ҳ��������µġ�Ȼ���S�����Aֱ��Ͷ�Y�ć��e���ɵ������Ԫ�������������Һ͵^Ͷ�Y�����Y��˾����������Ҳ�������У���׃���Y���й�˾���Y��Դ�؆�һ���ľ������Ǵ����څ��

����4.���Y�عɳ̶�

����ͨ�^���������Y���й�˾�����Y�Č��H�ع���r�����Ԏ����҂��Д�Ŀǰ�ѽ��M���Cȯ�Ј������Ͷ�Y�ߌ����й�˾�Ŀ��Ƴ̶ȡ���5��ʾ���óֹɱ����ɖ|������ָ�����yӋ�����Y�عɳ̶ȡ�

������5�����Y�عɳ̶�

�����yӋ�Y���@ʾ���ijֹɱ���������ֻ��һ�����Y���й�˾�����Y�ֹɳ��^50%���_���^���عɵij̶ȣ�����������ⷽͶ�Y�ߵijֹɱ�����20%��30%֮�g���Ĺɖ|������r���������Y���й�˾���ⷽ�H�����з���ɖ|���Ӵ�ϯ���ɴ˿�Ҋ�������ٔ������̪��Y��I���ƶ��������Y���й�˾��̎���ⷽ�Ľ^������֮�µ����⣬�������˾�������з����տعə���ⷽ�t����һ���Ŀ��ƙ��@�ӵĸ�֡��ɴ˿�Ҋ�M���҇�����һ�����Y��I���F�����У�������Щ�������ⷽ�عɵ����Y��I���M���Cȯ�Ј��r߀�Ǖ��ܵ����ơ�

�����ġ������Y��������ģʽ�ķ���

����1.�ə��f�h�D

�����������Y�Թə��f�h�D�ķ�ʽ�M����ȹ��У�1995������Ҫ�ķֽ羀��1995��9����Ժ�k���d�D�l����Ժ�Cȯί�T�����P�ڕ�ͣ�����й�˾���ҹɺͷ��˹��D�o������Ոʾ����֪ͨ(���º��Q����֪ͣͨ��)�����Y��I�Ĵ˲���ͨ�^�f�h��ُ���йə�عɃȵ����й�˾��

�������H���ڡ���֪ͣͨ����ʩǰͨ�^�@�N��ʽ���F���Y��ꑵăH�б�������(���F�ڵ�PT����)һ�ҡ�1995��7��5�ձ����c�ձ���ʮ��Ԅ�܇��ʽ���硢�ձ�������������ʽ���纞���������I�f�h����ʮ⏺����������ԅf�h��ʽ��һ����ُ�I���ù�˾��������ͨ�ķLJ��з��˹�4002�f�ɣ�ռ��˾���ɱ���25%(������ʮ�ռ15%��������ռ10%)���շ����Z���ֹɷݰ��겻�D�����c���ù�˾�Ľ��I�������S�����P���T���ʱ��óɞ�����Ͷ�Y�ɷ�����˾�����ܸ�헃��ݴ������D�ɺ��Y��˾�Q�����p���ĺ����M�댍�|���A�Ρ������ڶ��꣬����Ť̝��ӯ��Ȼ���þ����L���˺��B�m����̝�p����2000���M���Y�a�ؽM���ؽM�^���У���˾ԭ�е����Y��ȫ���D�o�ؽM�������������⽛�Q�����ʣ�������˾�ĺ��Y��I���ݡ�

�����@Ȼ�����ö��ԣ����Y���M��δ��ȡ���A��Ч�����@�ͮ��r���ⲿ�h�����o�Pϵ���������Թə��f�h�D��ʽ���M���Y�����й�˾�����ڼȟo�������o������Ҏ����˺�����������y�⣬���ڮ��r�ěQ�h�����Լ����������У����þ�δ��¶�ə��D�r���@�N��Ҏ���ںܴ�̶���Ӱ��������p������ĺ�����

�����ڱ���֮���S�����й�˾������Ч�����Ĵ��V�A�����@���҇����Y�a���������ʌ����ҹ�ֱ���D�o���̣��D�r��ͬ���ض������������Ј��_���M�̼���ֹ���й��v�u�ȵĿ��]���������r��ͣ���@�N������

�����ڽ��쿴�������r�@�N�Lԇ����ֹ�����ڲ�Ҏ����������δ���ܷ����Lԇ��Ҏ�����}���ǵ�һ�P�I��95����_�ġ���֪ͣͨ���Εr������ܴ�̶���ȡ�Q�����P�ķ��ɷ�Ҏ�Ƿ�����䡣��һ��������@�N���Y�M�뷽ʽ���m�÷������ஔ�V���ġ�

������Ȼ���څf�h�D���漰���йɻ���ҹɵ�ǰ���£�ԓ�N��ʽ��Ȼ�������������ġ���1998��8���n�����ǿ�����ʽ�����ԅf�h��ʽ������I(���F)����˾ȫ�Y�ӹ�˾��I�v������˾�����е�ِ������(ԭِ���п�)�Ĺɷ�16795.77�f�ɣ�ռ���ɱ���21.37%�����ǿ�����˾�ɴ˳ɞ�ِ�����ǵĵڶ���ɖ|���M���ǵڶ���ɖ|�������ǿ�����˾�ijֹɱ����c��һ��ɖ|ِ�F�ijֹɱ����H���7.12���ٷ��c�������丱���L�~�c��������ِ�����ǵĿ�������ʹ��ِ�����dzɞ��������x�ϵ�������Y���й�˾��

����2.�������lB��

����ͨ�^�������lB�����M���Y�ĵ��������ǽ����܇��1995��8�£������܇����������Ѻ�����������܇��˾����һ���Jُ�f�h������ͬ����40,000,000��Ԫ�Ĵ��r�Jُ��⏼����аl����B��138642800�ɣ��sռ�����B�ɿ��~��80%��ռ�����B�ɰl����ɺɱ���20%��

�����c��ͬһ�r�g�M�еĹə��f�h�D��ȣ��������l��ʽ�@�ø��鹫�_�����ڱO�ܣ�������Ա��������ڽ��֮����ͬһ��ʽ��߀���A��ˮ�࣬����1998���Բ����ڃ��Y�a2.16Ԫ�ăr����Holderbank���F��ȫ�Y�ӹ�˾��Holchin��B.V.�������lB�ɣ�ʹ���ߵijֹɱ������^20%���ɞ���ڶ���ɖ|��

�����M��2001�꣬ͨ�á������c���������������Ҳ�������ͬһ��ʽ������������܇��Ո�Ї��C�O������Ո�������������lB�ɣ�Ȼ��ͨ����܇�Ї���˾ͨ�^ُ�IB�ɶ�������������34%�Ĺɷݣ��ɞ������Ͷ�Y�ߡ��mȻ����B���Ј����F׃������Ӌ��څ�����a�����@�N�M�뷽ʽ�@Ȼ�@�������Ͷ�Y�ߵ��Jͬ��

��������^���ԣ��������l�@�N��ʽ�]��̫��ķ����ϵK�������m�÷������ޣ���ĿǰB���Ј�����������r�£�ԓ�N��ʽҪ��Q�������Y��I����������o���ڱ�ˮ܇н��

����3.���Y��ʽ

�������Y��ʽ��ָ�ⷽͨ�^�c���й�˾�M�����ⷽ�عɵĺ��Y��˾��Ȼ��ͨ�^���Y��˾������ُ���й�˾�ĺ��ĘI�գ��Ķ����F�g�����е�Ŀ�ġ�

����2001��3�£��Ї�݆̥���a�����^��I݆̥���z�c����������݆̥���a��I�����ֽM�����Y��˾�����Y��˾���Y3.2�|��Ԫ��ُ݆̥���z���ĘI�պ��Y�a�����������ֿعɡ�Ŀǰ݆̥���z�Č��w���H�њw�����Y��˾�ƹܡ����������־�ͨ�^���Y��I���F��݆̥���z�Č��|�Կعɣ��Ķ��g���M���҇��Cȯ�Ј����������������S�����й�˾��ȡ�@�N��ʽ�c������I�y�֣�����ҕ��ý�c����P���lҕ�ĺ������ׄ��ɷ��c���H������ˮ�չ�˾֮һ����������ˮ������˾(Vivendi water)������Ժ����f�h�������p�T���F(�����p�T�عɹ�˾)�cӡ����Hؔ�F--�n�ϼ��F�M�Б������ؽM�����⣬ST�|��는M���Y570�f��Ԫ�c����500��֮һ�ķ�������˹ͨ��˾���Y�����|��늰���˹ͨ����������˾���Ÿꠖ�c�ձ���Ρ���������c���������O�S���V��ˎ�I�cӢ��(Opalmind International Holdings Limited)������Ӣ���O���V��ˎ�I(Ӣ��)����˾�ȵȣ���һ���㡣

�����@�N��ʽ�ĺ�̎�����@�^��ֱ����Ո������Ҫ���R�ķ��͵ij������m�÷�����Ȼ���ޣ������1995�꡶��֪ͣͨ��δ�����_�������r�£����Y��˾��ُ�漰���йɻ���ҹ���Ȼ���������L�U��

�����塢�YՓ�c��ʾ

����ͨ�^�����ĽyӋ�����Ͱ����������҂����y�ó����½YՓ��

����1�����Y�M���҇��Cȯ�Ј���Ҫ����ֱ�����С��ə��f�h�D���������lB���Լ����Y���ķN��ʽ�����У�ֱ����������Ҫ��ʽ��

����2�����Y��Iֱ�������ڽ�����ʬF�����f��څ�ݣ���������Y��I�������ⷽ��Ҫ������ۣ������й�˾��ͨ��̎�ڵڶ���ɖ|�������عɵ�λ��

����3�������Y�g���M��ĎN��ʽ�У��ə��f�h�D�mȻ�m�÷����V韣���������δ��Ҏ���M���ѱ���ͣ�����������lB���Լ����Y��ʽ�������m�õľ����ԣ���Ҳ��ʧ�����Y���е��a�䷽ʽ��

| | ���Y��˾��I��ͷֲ� |

| | ��1������A�ɾ������Y�ɱ��������й�˾һ�[ |

| | ��2������B�ɾ������Y�ɱ��������й�˾һ�[ |

| | ��3�����Y�M���Cȯ�Ј��ķ�ʽ |

| | ��4�����Y��Դ�� |

| | ��5�����Y�عɳ̶� |

�������Y��I�������ߣ�һ����崳���������

�������������҇������Y�������й�˾�Č��C�о�

����������ǵĶ����p�ؾ���횵���--���ڵ����Y�������w����

�����������r���� ��ý��Ȣ����--���Y��I���Ќ��߷���

�����Lէ�� ����һ�ر�ˮ--�������Ќ��Ї��Cȯ�Ј���Ӱ�

�W�q����--�r������ �Ӹж���--���ף�� �W�q����--�r������ �Ӹж���--���ף��

��ף����Ԓ���o˼�����--���˶������Z���飡

|