|

�������ߣ����� ���� ТȺ

����ժҪ�����ďĻ�����Ј��L�U���@ȡ���~�����ʵ�����������Д��������Cȯ�x���������������c���桢���m�A����������λ�^����L�Uֵ�͆�λ�L�U�ī@�������ȷ��挦Ŀǰ�Ї��Cȯ���϶��ڹ�����36ֻ�CȯͶ�Y����Ŀ�Ч�M���˿ƌWϵ�y���u�r�����ڴ˻��A����ᘌ��Ե��M���������Ļؚw����������ּ�ڽ���һ���������������ƌW�Ļ���Ч�u�rϵ��

�����P�I�~������ ղɭ �����Z ���V ؐ�� �ؚw���� VaR �L�U�u�� ��Ч

����һ����

�������ĵ�Ŀ����ͨ�^ȫ�桢���������^���ƌW���u�r���Ȼ�����\���I�����Ա㽨����һ�������ƌW���u�r�wϵ��

�����Ї��CȯͶ�Y���������Ї��Cȯ�Ј��lչ���ⲿ�h���̓Ȳ�Ͷ�Y�Y���l�����ش�׃�����D�����g������Ҏģ�lչ�����ģ����g���v�˭h���Ŀ����Ј��L�L�����ϴ�Y�������CȯͶ�Y����ij��F���Ї���һ����������Ј�����ȱ�����CȯͶ�Y����Ч�u�r�Ľyһ�˜ʣ���˽������ƵĻ���I���u�r�wϵ�Ƿdz���Ҫ�ġ����]���Ї��CȯͶ�Y��������Ͱlչ�h���������ԣ��҂��J�飺ֱ���հ���H�ϻ��߇��ȬF�е��u��������ģ�͵�������Ƿ���ġ�������ڽ��b�����CȯͶ�Y�����u�r���Ļ��A�ϣ�ͨ�^��Ŀǰ�����CȯͶ�Y�����u�r�����ēP��������������һ���IJ�ͬ���淴ӳ�CȯͶ�Y�������w��Ч��ָ���u�r�wϵ��ͬ�r���鱾�����a���҂�߀�������u�r�Y���Ļ��A���M���˱�Ҫ�Ļؚw������

����һ����f���CȯͶ�Y����ĘI����Ҫ��Դ���Ј���һ��������ˮƽ���Ј��L�Uˮƽ����������˵�Ͷ�Y���ܺͻ���������A����żȻ���Ă����档����Ч�u�r�����������Ј�һ��������ˮƽ��������Ј��L�U��ӯ��żȻ�Ե�ǰ���£�����������Ͷ�Y���ܵĹ������^���u�r�����ǣ��b���Ї��CȯͶ�Y����������Ժͮ�ǰ���Ј���r���҂��J�����u�r����I���ĕr��ԓ���Ј��L�U����ЧҎ��ͬ����I����ȫ�����_��������߀��ԓ�ѻ���ij��m�A�����������u�r��������Ͷ�Y���ܵ���Ҫָ�ˁ����졣�҂����x����������В��Ƶ�36�ҷ��]����(�@�N����ͬ���m�����_�Ż���)���u�r������ԓ36�һ���2000��6��30�յ�2001��10��12���������ʞ�ӱ���ԓ�����M����ȫ��Ŀ�Ч�u�r(����һ��Ļ��������ͿƅR�ȣ�ȡ���w���L��ӱ�ֵ�M�п���)���҂��Ļ���Ч�u�r�Ļ����x����l�����ȸ�����Ӌ��ֵӋ���������������ʣ�Ȼ������CAPMģ�ͺ͔����ؚw���^�ķ���Ӌ���ؐ��ϵ��������Mһ��Ӌ������������Ķ���ָ�ˡ����@Щ�Y�����l,�҂��C�ϵ��u�r���CȯͶ�Y����ĘI��ˮƽ��

�������Ј����ʵ��x��͟o�L�U���ʵ��x��

����(һ)�u�r���ʵ��x��

�������ښvʷ�ϵ�ԭ���Ї�Ŀǰ�������к͜��Ѓɴ��Ʊ�Ј������е��Ј��h����ͬ��Ӱ푃����߄ݵ��ⲿ����Ҳ������ͬ�����ԃ���A���\�БB�ݑ�ԓ��һ�µġ������������������ָ���ƶ��ĕr�������]���}�ij��l�c���M��ͬ���Ķ��������ͬһ���h������ָ���߄ݵIJ���mȻĿǰ��һЩ�C���Ƴ���һЩָ��ϵ�У�������ָ��ϵ�С��y��ָ��ϵ�к����Aָ���ȣ���������������Ј����Mһ���J�ɡ����������u�r�Y�����挍�ԺͿɿ��ԣ��҂��ڻ����u�r���^�����x�������гɷֹ�ָ�������C�C��ָ�������е�ָ���ә�ƽ��ָ��������ָ���ķNָ�����u�r�˜ʣ��Ա�Ķ������淴ӳ��������w��Ч�����a�Æ�һָ�������u�r�˜ʵ�ȱ�ݣ����C�����u�r�˜��x��ĿƌW�ԡ�

����(��)�o�L�U���ʵ��x��

�����҂���2001ӛ��ʽ���ڇ���(2���ڣ�������2.46%)���������ۺϳɵ�������ҕ��o�L�U���ʡ���������������0.0004674��

�������CȯͶ�Y������u�r����

���������ʵĶ��x���CȯͶ�Y�����u�r�wϵ�Ļ��A�����x�CȯͶ�Y����������ʞ飺

����(һ)�����Ј��L�U��ָ��

����1.ؐ��ϵ��

����ؐ��ϵ���y�����ǻ�����Ј����P�̶ȣ�Ҳ���ǻ�����Ј��L�U���d�ȡ�ؐ��ϵ��Խ������Ј��L�U�tԽ��ؐ��ϵ�����x���CȯͶ�Y����������ʺʹ�P�����ʅf�����c��P�����ʷ���ı�ֵ��

����(��)�����Д����������Cȯ�x������

�����u�r�CȯͶ�Y�����Д���е�������PCMָ����ʾ��PCM���_�y���˻������Д��ʴ_�̶Ⱥͻ�����Cȯ�x���������������Cȯ��һ�Εr�g�ȵę���׃��������ԓ�r�g���Cȯ�Ļ؈��ʵ�׃����PCMԽ�t�����������Д�Խ�ѣ��x������Խ��������Ӌ��PCM�ĕr����Ҫ�Ĕ������dz������Ҕ���̎�������dz��ķ�������֮��Ϣ��¶�ϵĆ��}��������PPCM���}���ĕ����漰��

����(��)�����������c�����u�rָ��

�������˺�����������������Ժ�Ч��֮�g���Pϵ,�҂����x�˻��������c�ւ}���Pϵ��һ�ָ�ˁ����������������^�������Ժ�Ͷ�Y�����ˮƽ��ԓָ���c�������˵ĘI�������P��ԓ�ָ�ˌ��ڽ����о���������cӑՓ��

����(��)������m�A������ָ��

�������mӯ������ָ���Ǻ��������Գ���֮����ǰ���Е�Ӌ����ȃ�������ˮƽ��һ�ָ�ˡ������Ї��CȯͶ�Y��������ĕr�g�^�̣�����҂�ȡ�����r�g���L���u�r����ij��m�@��������ԓ�ָ�˵Ķ��x�鮔ǰ�����ӯ��ˮƽ�pȥǰһ�����������ˮƽ���Ի���ǰһ������ӯ��ˮƽ�Ľ^��ֵ������ij��mӯ���������ڽ����о������ӑՓ��

����(��)������λ�L�U�ī@������ָ��

����1�����Zָ��

���������Zָ���Ǻ����������������L�U�@ȡ�؈�������ָ�ˣ������x�������L�U�؈��c�����Ј��L�U�ı�����

����(��)�ؚw����

�������錦����ָ���wϵ���a�䣬�҂���ᘌ��ԡ������c���M����Treylor�ؚw����������Treylor�Ļؚw�������̣�

�����ķ����ͽYՓ

�����҂������������������������36�ҷ��]�CȯͶ�Y�����M����ȫ��ط���֮��ó����µĽYՓ��

������һ����1���ķNָ��һ��ı��F��r����2��36�һ�����ָ�˵�������r��ͨ�^��1�ͱ�2ȫ��ƽ���������ʵı��^���Կ�������36�һ�������24ֻ����]�Б������Cָ��,����ȫ���������A�����ָ�ͼә�ƽ��ָ����35�һ������A����ָ����һֻ�������ָ�����ֻ���Ŀ����������^����������9ֻ����ƽ���������ʴ���0��������Ŀǰ���Ј���r�£�������ֵ��Ȼ̎�����Ӡ�B��

������2 36ֻ�CȯͶ�Y�����2000 ������,�L�U,�x��,���r�C�\��Ч��

����̖[ ]�ȵĔ��ֱ�ʾ����

| |

|

��

�Q |

ȫ��

ƽ����������

% |

��

�� |

ؐ

��

ϵ

�� |

��

�� |

��

��

�Z

ϵ

��

% |

��

�� |

ղ

ɭ

ϵ

��

% |

��

�� |

V

A

R

% |

���� |

��

��

/

�L

�U |

��

��

|

��

�V

ָ

��

|

��

��

|

|

4702ͬ�� |

0.1209[1] |

0.4244[29] |

0.17466[1] |

0.30903[2] |

2.6745[13] |

0.04519[1] |

0.0451[1] |

|

4690ͬ�� |

0.0674[2] |

0.4555[27] |

0.0454[3] |

0.27282[3] |

2.1165[31] |

0.03187[2] |

0.0159[2] |

|

4699ͬʢ |

0.0581[3] |

0.5382[19] |

0.02123[4] |

0.30933[1] |

2.4385[23] |

0.02385[4] |

0.0076[3] |

|

4693���S |

0.0523[4] |

0.0805[36] |

0.0697[2] |

0.05014[24] |

2.2382[28] |

0.02339[5] |

0.0041[4] |

|

500008 �d�A |

0.0421[5] |

0.3907[31] |

-0.0118[5] |

0.08752[17] |

1.6577[33] |

0.0254[3] |

-0.005[5] |

|

500018�d�� |

0.0293[6] |

0.4924[24] |

-0.03541[6] |

0.09872[16] |

1.8809[32] |

0.01558[6] |

-0.015[6] |

|

4718�d�� |

0.0174[7] |

0.4993[21] |

-0.05864[8] |

0.2707[4] |

2.6729[14] |

0.00653[8] |

-0.018[7] |

|

500009��� |

0.0165[8] |

0.6442[8] |

-0.0469[7] |

0.12176[13] |

2.5323[19] |

0.0065[7] |

-0.019[8] |

|

500016ԣԪ |

0.0119[9] |

0.4361[28] |

-0.0798[9] |

0.06805[20] |

2.666[15] |

0.00447[9] |

-0.021[9] |

|

500002̩�� |

-0.02[10] |

0.643502[9] |

-0.1061[10] |

0.08353[18] |

2.3204[25] |

-0.0093[10] |

-0.0480[11] |

|

4708 �d�� |

-0.04166[11] |

0.49466[23] |

-0.1787[15] |

0.2160[15] |

2.8883[8] |

-0.01442[27] |

-0.0498[10] |

|

500003 ���� |

-0.04468[12] |

0.546908[18] |

-0.167161[14] |

0.03759[25] |

2.2519[27] |

-0.019839[13] |

-0.0662[15] |

|

500011���� |

-0.04536[13] |

0.624883[11] |

-0.147405[11] |

0.05529[22] |

2.3212[24] |

-0.019543[12] |

-0.0647[14] |

|

4701 ���� |

-0.05122[14] |

0.653201[7] |

-0.14997[12] |

0.26355[5] |

2.7306[10] |

-0.018756[11] |

-0.0583[12] |

|

4689�ջ� |

-0.0571[15] |

0.477359[26] |

-0.21754[17] |

0.16035[8] |

2.2566[26] |

-0.025303[15] |

-0.0751[17] |

|

500007��� |

-0.05738[16] |

0.669027[4] |

-0.15564[13] |

0.05369[23] |

2.6874[12] |

-0.021352[14] |

-0.0631[13] |

|

4695 ���� |

-0.07168[17] |

0.576362[13] |

-0.20548[16] |

0.20056[7] |

2.7273[11] |

-0.026284[16] |

-0.0707[16] |

|

4698 ��Ԫ |

-0.07339[18] |

0.497864[22] |

-0.241302[19] |

0.15541[9] |

2.4651[22] |

-0.029771[17] |

-0.0794[18] |

|

500006 ԣ� |

-0.0823[19] |

0.554472[16] |

-0.232737[18] |

0.00176[26] |

2.5408[18] |

-0.032391[19] |

-0.0827[19] |

|

4688�_Ԫ |

-0.08836[20] |

0.431865[29] |

-0.312848[22] |

0.1039[14] |

2.2241[29] |

-0.039729[20] |

-0.0991[20] |

|

500001��̩ |

-0.10688[21] |

0.547513[17] |

-0.280592[20] |

-0.0245[28] |

2.129[30] |

-0.050202[22] |

-0.1178[24] |

|

4692ԣ¡ |

-0.11609[22] |

0.519918[20] |

-0.31319[23] |

0.12492[12] |

2.5633[17] |

-0.045288[20] |

-0.1035[21] |

|

500005�hʢ |

-0.11647[23] |

0.566417[15] |

-0.288162[21] |

-0.0296[29] |

2.4933[21] |

-0.046714[21] |

-0.1067[22] |

|

500035�h�� |

-0.17486[24] |

0.637472[10] |

-0.347637[25] |

-0.0006[27] |

2.93[7] |

-0.05968[24] |

-0.1229[25] |

|

4710 ¡Ԫ |

-0.19099[25] |

0.659692[5] |

-0.360380[26] |

0.22737[6] |

3.4239[2] |

-0.055783[23] |

-0.1126[23] |

|

4712�ƅR |

-0.19438[26] |

0.151624[35] |

-1.590292[35] |

0.0719[19] |

1.2151[36] |

-0.15996[34] |

-0.3254[34] |

|

4691 ���� |

-0.19659[27] |

0.584649[14] |

-0.441620[29] |

0.08024[19] |

2.6274[16] |

-0.07482[29] |

-0.1508[29] |

|

500015 �h�d |

-0.20715[28] |

0.733088[2] |

-0.346343[24] |

-0.081[33] |

3.1463[4] |

-0.065841[28] |

-0.1310[27] |

|

4703 ��ʢ |

-0.21497[29] |

0.67029[3] |

-0.390449[27] |

0.1542[10] |

3.3769[3] |

-0.063659[25] |

-0.1257[26] |

|

4713 ���� |

-0.23647[30] |

0.166986[34] |

-1.696048[36] |

0.06152[21] |

1.3974[34] |

-0.16922[35] |

-0.3321[35] |

|

500025�h�� |

-0.24895[31] |

0.578323[12] |

-0.511307[30] |

-0.046[31] |

2.5058[20] |

-0.099350[32] |

-0.1923[32] |

|

500029��Ӎ |

-0.24933[32] |

0.27957[33] |

-1.0591[33] |

0.1528[11] |

1.361[35] |

-0.183214[36] |

-0.3565[36] |

|

4705ԣ�� |

-0.25687[33] |

0.488511[25] |

-0.621521[32] |

-0.0333[30] |

2.9787[6] |

-0.086238[30] |

-0.166[30] |

|

500010��Ԫ |

-0.26368[34] |

0.744053[1] |

-0.417216[28] |

-0.0757[32] |

3.0362[5] |

-0.086846[31] |

-0.1661[31] |

|

500021�� |

-0.3233[35] |

0.656013[6] |

-0.564089[31] |

-0.1314[35] |

2.8617[9] |

-0.112975[33] |

-0.2103[33] |

|

4696ԣ�A |

-0.46217[36] |

0.336255[32] |

-1.51347[34] |

-0.3228[36] |

5.686[1] |

-0.081281[29] |

-0.1434[28] |

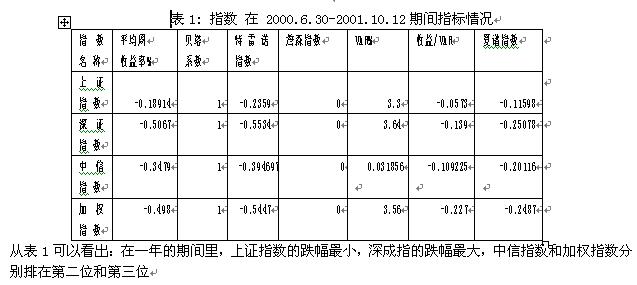

�����ڶ���36ֻ�����ؐ��ϵ���ձ�ƫ�ͣ��f���ڴ�P�ߵ͵�������,�����ȡ��Ҏ���Ј��L�U�ķ����������rֵ�����ţ�����ؐ��ϵ���ձ�ƫ��Ҳ��ӳ���Ї�����ͬ����Ļ���������������@һ���c��

�������������Vϵ���������Zָ������������c������������wһ�£��f���������ʸߵĻ�����λȫ���L�U�͆�λ�Ј��L�U���@�õĻ؈�Ҳ�^�ߣ�Ԕ���Y����Ҋ��2��

�������ģ�VAR�����Y���@ʾ�����������ڮ�ǰ���Ј���r������������ͬ�r����Ͷ�Y��ɢ�ķ��������R��Ҏ���L�U,������������ǰ�еĻ����VAR(�L�Uֵ)�����ܿ���Ԕ����rҊ��2��

�������壬ǰ5���Ļ�������/�L�U�ı�ֵ���º�������һ��,��ԓ��ֵ���ں����һЩ����Г����L�U�s�]�Ы@ȡ�c�����m���Ļ؈����磬ƽ���������ʵ�����һ��ԣ�A��VAR�������ģ������ʵ��������Ļ����Ԫ��ؐ��ϵ���s�ǵ�һ(��2)��

������������ղɭָ�����Կ���(Ҋ��2),�����������һ��ͬ�������s�ڵ�����ͬʢ֮��������������7�Ļ����d���_��������4λ���f��ͬʢ���d���@ȡ�~�������ʵ������^����

�������ߣ���3���г���Treynor�ؚw�ķ����Y������ԓ���п��Կ���, a��c��P�z���@��,�f���������˵����ò��@��,�x���������ò��@����b�z�@��,�f���Ј��L�U�������@��,�@��ǰ���ӑՓ��һ�µģ������Ȼ�����Ҫͨ�^Ҏ���Ј��L�U���@ȡ���档�@�NͶ�Y������Ŀǰ���Ј��h����ԓ�Ǻ����ġ�

������3: ����Ч,�Cȯ�x��, �Ј��L�U����,�r�C�x��ؚw������

|

���� |

a |

b |

c |

|

F |

|

4688�_Ԫ |

0.0015[0.269] |

0.3988[0.00] |

-1.363[0.408] |

0.495 |

30.84 |

|

500001��̩ |

0.00023[0.824] |

0.5182[0.00] |

-1.314[0.414] |

0.732 |

86.00 |

|

500008 �d�A |

0.000539[0.574] |

0.4115[0.00] |

0.933[0.5317] |

0.617 |

50.90 |

|

500003 ���� |

0.0000359[0.977] |

0.5679[0.00] |

0.943[0.6276] |

0.651 |

58.68 |

|

500006 ԣ� |

0.000494[0.763] |

0.525[0.00] |

-1.32[0.606] |

0.524 |

34.70 |

|

4689�ջ� |

0.00201[0.122] |

0.451[0.00] |

-1.083[0.475] |

0.583 |

44.18 |

|

500002̩�� |

0.00118[0.169] |

0.622[0.00] |

-0.946[0.475] |

0.847 |

174.89 |

|

4690ͬ�� |

0.0039[0.00082] |

0.376[0.00] |

-3.24[0.0168] |

0.636 |

55.14 |

|

4691 ���� |

0.001[0.443] |

0.567[0.00] |

-0.72[0.661] |

0.640 |

56.20 |

|

500005�hʢ |

0.00[0.955] |

0.553[0.00] |

-0.58[0.808] |

0.567 |

41.28 |

|

500009��� |

0.00011[0.374] |

0.6491[0.00] |

0.2210[0.911] |

0.710 |

77.35 |

|

4692ԣ¡ |

0.0014[0.356] |

0.5077[0.00] |

-0.503[0.78] |

0.532 |

35.88 |

|

500018�d�� |

0.0011[0.192] |

0.483[0.00] |

-0.414[0.76] |

0.760 |

98.5 |

|

4693���S |

0.0008[0.666] |

0.0583[0.54] |

-0.9147[0.69] |

0.019 |

0.618 |

|

4698 ��Ԫ |

0.0023[0.127] |

0.451[0.00] |

-1.947[0.267] |

0.537 |

36.54 |

|

500011���� |

0.001[0.282] |

0.594[0.00] |

-1.38[0.363] |

0.800 |

126.00 |

|

4699ͬʢ |

0.0045[0.0006] |

0.447[0.00] |

-3.76[0.0125] |

0.666 |

62.74 |

|

4701 ���� |

0.0034[0.0068] |

0.6041[0.00] |

-2.029[0.160] |

0.746 |

92.86 |

|

500015 �h�d |

0.0004[0.8118] |

0.6556[0.00] |

-3.480[0.234] |

0.6014 |

47.53 |

|

500016ԣԪ |

0.00002[0.996] |

0.477[0.00] |

1.855[0.571] |

0.297 |

13.31 |

|

4695 ���� |

0.0032[0.00382] |

0.4972[0.00] |

-3.268[0.0074] |

0.597 |

46.78 |

|

500007��� |

0.0011[0.4207] |

0.6313[0.00] |

-1.694[0.4455] |

0.682 |

67.64 |

|

4696ԣ�A |

-0.0037[0.4662] |

0.3638[0.140] |

1.1372[0.847] |

0.0443 |

1.4617 |

|

4705ԣ�� |

-0.0004[0.871] |

0.4895[0.00] |

0.042[0.0167] |

0.3462 |

16.685 |

|

4702ͬ�� |

0.0044[0.0241] |

0.340[0.0005] |

-3.48[0.1248] |

0.350 |

16.975 |

|

4708 �d�� |

0.002[0.339] |

0.5045[0.00] |

0.4035[0.865] |

0.3967 |

19.07 |

|

500010��Ԫ |

-0.0006[0.725] |

0.733[0.00] |

-0.456[0.861] |

0.688 |

62.77 |

|

4703 ��ʢ |

0.0017[0.416] |

0.658[0.00] |

-0.529[0.828] |

0.530 |

33.26 |

|

500021�� |

0.0002[0.911] |

0.562[0.00] |

-4.052[0.128] |

0.644 |

48.84 |

|

500025�h�� |

0.0007[0.663] |

0.5053[0.00] |

-3.085[0.179] |

0.643 |

49.55 |

|

4718�d�� |

0.0039[0.05] |

0.4353[0.00] |

-2.796[0.182] |

0.507 |

24.17 |

|

500035�h�� |

-0.0007[0.761] |

0.676[0.00] |

1.768[0.574] |

0.556 |

27.52 |

|

4710 ¡Ԫ |

0.0041[0.099] |

0.545[0.00] |

-4.68[0.0787] |

0.548 |

26.67 |

|

500029��Ӎ |

0.0015[0.454] |

0.274[0.121] |

-0.114[0.974] |

0.510 |

6.76 |

|

4712�ƅR |

0.0013[0.644] |

0.252[1.140] |

1.706[0.488] |

0.217 |

1.803 |

|

4713 ���� |

0.0014[0.663] |

0.306[0.252] |

2.38[0.567] |

0.207 |

1.693 |

�����҂��x�����ķNָ���������Ч�u�r�Ę˜��ԏ��aĿǰȱ���yһָ����ȱ�ݡ�ͨ�^�ѻ���Ŀ�Ч���F�c���˜��M�б��^���҂��l�F��Ŀǰ���ݵ���r�»�������ձ�С�ڴ�P���f�����������^����ͬ�rҲ�f�����������L�U���R��������Ͷ�Y�ߡ�ͨ�^�о��҂�߀�l�F��ԓ�r�g�Ȼ������˵����ú͕r�C�x���@��,�@���S�Ǯ�ǰ�r�g�Ȼ�������w�����������Mһ�������҂��l�F���Ȼ����Ͷ�Y�����ձ�څͬ�����Ј��ձ��µ�����r�»������˵�Ͷ�Y����څͬ�F���ǿ�������ģ���������Ј��h���õ����ƴ�P�ϓP,�@�NͶ�Y�����ܷ���ٴ�P��ֵ����ȶ�ġ��҂��J�飺���˝M�㲻ͬͶ�Y�ߵ�����,���Ȼ���ԓ�γɸ��N��ͬ��Ͷ�Y�L������L�͡������͡��L�U�ͼ�ƽ���͵ȣ��@�Ӿ͕�ʹ�҂��Ļ����Ј�����������,�����Ј�����Ч�ʡ������S���Ї��Cȯ�Ј����Mһ���lչ�Լ��Ї�����WTO�������R�ć��������𣬇��ȵĻ�������һ���܉�e�O����ȡ������Ľ�����Լ��{�S�L�U���@ȡ�؈����������ƪ����ֻ���҂��о��ɹ��е�һ���֣��҂����ں��m�Ĺ����в�����������ָ���wϵ�����Ƴ��µ��о��ɹ���

�W�q����--�r������ �Ӹж���--���ף�� �W�q����--�r������ �Ӹж���--���ף��

��ף����Ԓ���o˼�����--���˶������Z���飡

|